Обзор рынка

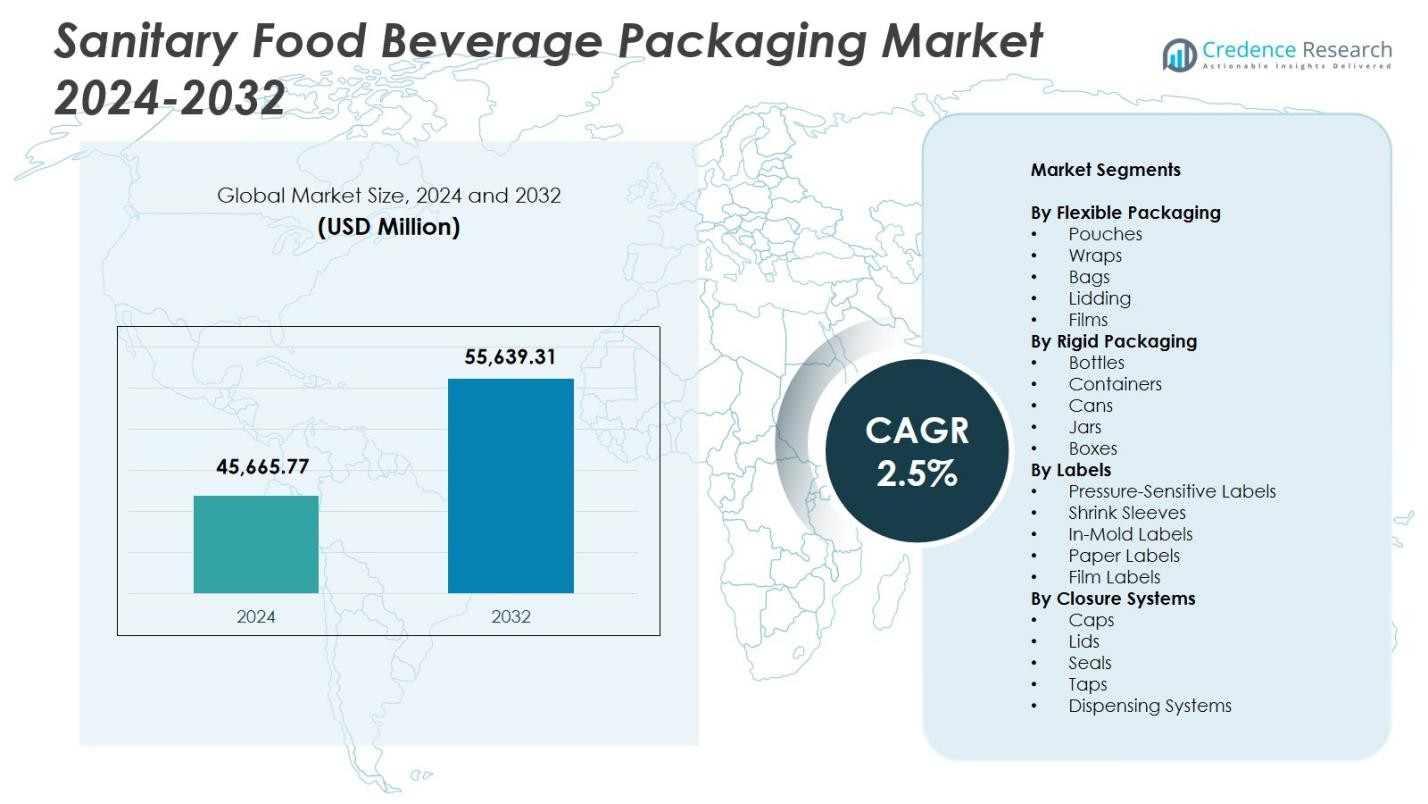

Размер рынка санитарной упаковки для пищевых и напиточных продуктов был оценен в 45,665.77 миллионов долларов США в 2024 году и, как ожидается, достигнет 55,639.31 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 2.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка санитарной упаковки для пищевых и напиточных продуктов 2024 |

45,665.77 миллионов долларов США |

| Рынок санитарной упаковки для пищевых и напиточных продуктов, CAGR |

2.5% |

| Размер рынка санитарной упаковки для пищевых и напиточных продуктов 2032 |

55,639.31 миллионов долларов США |

Рынок санитарной упаковки для пищевых и напиточных продуктов включает ведущих игроков, таких как Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. и Amcor plc, которые способствуют развитию гигиеничных, устойчивых и устойчивых к загрязнению упаковочных решений. Эти компании сосредоточены на стерильных системах обработки, перерабатываемых материалах и умной маркировке для соответствия растущим мировым стандартам безопасности пищевых продуктов. Регионально Северная Америка лидирует на рынке санитарной упаковки для пищевых и напиточных продуктов с долей 32.4%, поддерживаемой строгим регулированием, высоким потреблением упакованных продуктов и быстрым внедрением асептических технологий и технологий отслеживания.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок санитарной упаковки для пищевых и напиточных продуктов был оценен в 45,665.77 миллионов долларов США в 2024 году и достигнет 55,639.31 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 2.5%.

- Рынок растет по мере увеличения спроса на стерильную, не содержащую загрязнений упаковку для молочных продуктов, функциональных напитков и готовых к употреблению продуктов, причем гибкая упаковка, возглавляемая пакетами, занимает 34.6% из-за высокой барьерной производительности и обеспечения гигиены.

- Ключевые тенденции включают быстрое внедрение умной маркировки, перерабатываемых мономатериальных структур и автоматизированных асептических систем наполнения, которые улучшают безопасность и операционную эффективность.

- Ведущие игроки, такие как Ball Corporation, Mondi Group, Smurfit Kappa, Sealed Air, Berry Global и Amcor, сосредоточены на стерильной обработке, устойчивых материалах и передовых форматах запечатывания для расширения присутствия на рынке.

- Регионально Северная Америка лидирует с долей 32.4%, за ней следуют Европа с 28.7% и Азиатско-Тихоокеанский регион с 24.9%, что обусловлено регулированием, модернизацией пищевых систем и ростом потребления упакованных продуктов в этих регионах.

Анализ сегментации рынка:

По гибкой упаковке

На рынке санитарной упаковки для пищевых и напиточных продуктов сегмент гибкой упаковки доминирует пакетами с долей 34.6%, что обусловлено их высокими барьерными свойствами, легкой структурой и пригодностью для гигиеничной обработки продуктов. Пакеты поддерживают длительный срок хранения и хранение без загрязнений, что делает их предпочтительными для молочных продуктов, соков, готовых к употреблению продуктов и питательных напитков. Пленки занимают значительную долю благодаря высокой прозрачности и прочности запечатывания, что повышает безопасность продукта. Рост гибких форматов обусловлен растущим спросом на упаковку с контролируемыми порциями, материалами, ориентированными на устойчивость, и совместимостью с передовыми методами стерилизации.

- Например, Amul использует гибкие полиэтиленовые пакеты для своего свежего молока Taaza Toned в упаковках по 500 мл, обеспечивая безопасное обращение и соответствие требованиям короткого срока годности по стандартам FSSAI с напечатанными датами использования.

По Жесткой Упаковке

В сегменте жесткой упаковки бутылки занимают лидирующую позицию с долей рынка 41,3%, благодаря высокой структурной прочности, защитным от вскрытия уплотнениям и совместимости с асептическими линиями розлива. Их доминирование подкрепляется активным использованием в бутилированных напитках, молочных напитках и продуктах функционального питания, требующих санитарной обработки. Контейнеры также показывают хорошие результаты благодаря растущему использованию в переработанных продуктах и гигиенических наборах для еды. Сегмент выигрывает от увеличения внимания регуляторов к предотвращению загрязнений, большего предпочтения потребителей к прочным форматам упаковки и широкого внедрения автоматизации систем жесткой упаковки пищевого класса.

- Например, Amcor поставляет ПЭТ-бутылки в размерах 12 унций, 16 унций, 32 унции и 64 унции с легкими асептическими крышками Bericap для молочных продуктов, обеспечивая превосходное поглощение вакуума и герметичность для поддержания стабильности при транспортировке.

По Этикеткам

В сегменте этикеток самоклеящиеся этикетки занимают лидирующую долю в 38,2%, благодаря превосходной адгезии, совместимости с различными поверхностями упаковки и способности выдерживать влажность и температурные колебания в санитарных условиях пищевой среды. Эти этикетки поддерживают высокоскоростные производственные линии и сохраняют четкость печати, необходимую для соблюдения нормативных требований. Термоусадочные рукава также вносят значительный вклад, поскольку бренды переходят на 360-градусное маркирование для напитков с гарантией гигиены и запечатанных продуктов. Рост сегмента обусловлен потребностью в этикетках с защитой от вскрытия, решениями для отслеживания и улучшенной коммуникацией по безопасности пищевых продуктов в глобальных цепочках поставок.

Ключевые факторы роста

Растущий спрос на гигиеничную и свободную от загрязнений упаковку

Рынок санитарной упаковки для продуктов питания и напитков значительно растет, поскольку потребители все больше отдают предпочтение продуктам без загрязнений и упаковочным форматам с гарантией безопасности. Достижения в асептических технологиях, антимикробных покрытиях и высокобарьерных материалах поддерживают длительный срок хранения, снижая риски порчи. Регулирующие органы по всему миру требуют более строгих санитарных протоколов для обработки продуктов питания и напитков, что побуждает производителей применять стерильные упаковочные решения. По мере того как готовые к употреблению блюда, функциональные напитки и молочные продукты набирают популярность, гигиеничная упаковка становится необходимой для поддержания целостности продукта, стимулируя устойчивый спрос на мировых рынках.

- Например, бренд UFlex Asepto предлагает асептические пакеты в форме подушек объемом 200 мл, 250 мл и 500 мл для молока и творога, содержащие шесть защитных слоев, которые блокируют кислород, свет и влагу, сохраняя свежесть без охлаждения.

Расширение рынка удобных продуктов и потребления на ходу

Быстрые изменения образа жизни стимулируют высокий спрос на удобные, портативные и одноразовые продукты питания и напитки, требующие высоких стандартов санитарной упаковки. Гибкие пакеты, жесткие бутылки и запечатанные контейнеры обеспечивают безопасную транспортировку и длительную стабильность хранения, поддерживая рост современного ритейла, каналов электронной коммерции и служб доставки еды. Занятые городские потребители предпочитают упаковку, которая обеспечивает свежесть без ручного обращения или рисков загрязнения. Этот сдвиг в поведении потребителей побуждает производителей разрабатывать легкие, защищенные от вскрытия и легкие в открытии форматы, укрепляя расширение рынка.

- Например, GUNNA Drinks выпустила первые в Великобритании безалкогольные напитки в повторно закрываемых алюминиевых бутылках объемом 500 мл, предлагая легкую, портативную альтернативу одноразовым пластиковым бутылкам объемом 330 мл, поддерживая при этом формулы без добавок, укрепляющие иммунитет.

Инновации в упаковочных материалах, ориентированные на устойчивость

Растущие экологические проблемы способствуют внедрению перерабатываемых, биоразлагаемых и возобновляемых санитарных упаковочных решений, позиционируя устойчивость как основной катализатор роста. Бренды все чаще интегрируют мономатериальные структуры, пластики на растительной основе и клеи на водной основе, которые сохраняют санитарные характеристики, снижая при этом экологический след. Регуляторное давление на ответственное управление упаковочными отходами ускоряет переход к экологически чистым, безопасным для пищевых продуктов материалам. По мере того как компании инвестируют в замкнутые системы и устойчивые форматы, совместимые с передовой стерилизацией, растет спрос на гигиеническую упаковку, поддерживающую как безопасность, так и обязательства по устойчивости.

Ключевые тенденции и возможности

Интеграция умной упаковки и упаковки с возможностью отслеживания

Основная рыночная тенденция включает внедрение технологий умной упаковки, включая QR-коды, RFID-метки, индикаторы свежести и цифровые решения для отслеживания, которые улучшают мониторинг безопасности пищевых продуктов. Эти технологии поддерживают прозрачные цепочки поставок, позволяя в реальном времени отслеживать санитарное состояние, изменения температуры и происхождение продукта. По мере того как потребители требуют доказательств гигиены и подлинности, умная упаковка становится возможностью для брендов выделяться за счет гарантии безопасности. Растущая цифровизация в логистике пищевых продуктов и требования к соблюдению стандартов усиливают внедрение интеллектуальных, защищенных от вскрытия санитарных упаковочных форматов.

- Например, Walmart сотрудничает с Avery Dennison для внедрения меток с поддержкой RFID на свежих продуктах, таких как мясо, выпечка и деликатесы, что позволяет сотрудникам отслеживать свежесть в цифровом формате в условиях высокой влажности и низких температур для лучшего оборота запасов.

Рост использования автоматизации и передовых систем стерилизации

Автоматизация процессов наполнения, запечатывания и маркировки создает значительные возможности для производителей санитарной упаковки, обеспечивая постоянные стандарты гигиены и снижая контакт с человеком. Внедрение асептического наполнения, УФ-стерилизации и обработки высоким давлением улучшает безопасность продукции, снижая риски загрязнения. Компании все чаще инвестируют в автоматизированные системы инспекции и очистки, которые повышают точность упаковки, особенно в сегментах молочных продуктов, детского питания и готовых к употреблению напитков. Эти достижения расширяют возможности рынка по удовлетворению спроса на большие объемы при соблюдении строгих санитарных требований.

- Например, асептическая машина для наполнения SIG Slimline 12 поддерживает асептические картонные упаковки для молочных продуктов, таких как белое молоко, позволяя быстро переключаться между объемами от 500 мл до 1 100 мл на одной линии, сохраняя стерильную обработку.

Ключевые вызовы

Высокие производственные затраты, связанные с гигиеническими материалами и процессами

Необходимость в стерилизуемых, устойчивых к загрязнению, высокобарьерных упаковочных материалах значительно повышает производственные затраты на санитарную упаковку для пищевых продуктов и напитков. Передовые процессы, такие как асептическое наполнение, нанесение антимикробных покрытий и операции в чистых помещениях, требуют значительных капитальных вложений. Малые и средние поставщики упаковки испытывают трудности с финансированием обновлений для соблюдения развивающихся мировых стандартов санитарии. Кроме того, устойчивые санитарные материалы часто имеют более высокие закупочные затраты, что затрудняет производителям баланс между доступностью, безопасностью и ожиданиями по производительности.

Регуляторная сложность в глобальных стандартах безопасности пищевых продуктов

Рынок сталкивается с существенными проблемами из-за разнообразных и постоянно меняющихся регуляторных сред, регулирующих безопасность пищевых продуктов, маркировку и санитарные спецификации упаковки. Производители должны соблюдать несколько региональных рамок, таких как правила FDA по контакту с пищевыми продуктами, стандарты EFSA и новые требования к устойчивости. Эти различные требования усложняют проектирование продукции, выбор материалов и валидацию процессов. Частые обновления в руководствах по контролю загрязнений еще больше усиливают нагрузку на соблюдение требований. Навигация в этом сложном регуляторном ландшафте увеличивает операционные затраты и замедляет сроки запуска продукции для глобальных производителей упаковки.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке санитарной упаковки для пищевых и напитков с долей 32,4%, обусловленной строгим соблюдением нормативных требований, передовыми системами безопасности пищевых продуктов и высоким потреблением упакованных напитков и готовых к употреблению продуктов. Регион выигрывает от широкого внедрения асептической упаковки, умной маркировки и перерабатываемых санитарных материалов в сегментах молочных продуктов, функциональных напитков и переработанных продуктов. Рост поддерживается значительными инвестициями в автоматизацию и устойчивые упаковочные решения, поощряемыми предпочтением потребителей к форматам, свободным от загрязнений, отслеживаемым и ориентированным на удобство. Постоянные инновации ведущих производителей упаковки укрепляют доминирование региона.

Европа

Европа занимает 28,7% рынка санитарной упаковки для пищевых и напитков, на что влияют строгие гигиенические нормы, быстрое внедрение устойчивых решений и высокий спрос на стерильные форматы упаковки в категориях выпечки, молочных продуктов и премиальных напитков. Переход региона к перерабатываемым мономатериальным структурам и биоразлагаемой упаковке усиливает спрос на материалы санитарного класса. Повышенное внимание потребителей к продуктам с чистой маркировкой и сертифицированной безопасностью увеличивает внедрение упаковочных решений с защитой от вскрытия и возможностью отслеживания. Наличие технологически продвинутых производителей упаковки и прогрессивные экологические политики ускоряют рост региона и укрепляют его лидерство в инновациях санитарной упаковки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24,9% рынка санитарной упаковки для пищевых и напитков, обусловленный ростом потребления упакованных продуктов, расширением городского населения и ростом в секторах молочных продуктов, кондитерских изделий и напитков. Быстрая индустриализация и инвестиции в современную инфраструктуру переработки пищевых продуктов ускоряют внедрение санитарной упаковки в Китае, Индии и Юго-Восточной Азии. Регион испытывает сильный спрос на гибкую, легкую и устойчивую к загрязнениям упаковку, обусловленный каналами электронной коммерции и растущей осведомленностью о безопасности пищевых продуктов. Инициативы правительства по продвижению гигиеничного обращения с продуктами питания и достижения в области экономически эффективных технологий стерилизации еще больше укрепляют расширение рынка.

Латинская Америка

Латинская Америка представляет 8,6% рынка санитарной упаковки для пищевых и напитков, поддерживаемая увеличением модернизации розничной торговли и ростом спроса на упакованные молочные продукты, напитки и продукты быстрого приготовления. Страны, такие как Бразилия, Мексика и Аргентина, принимают более строгие нормы безопасности пищевых продуктов, что стимулирует использование упаковки с защитой от вскрытия и гигиеничной упаковки. Растущее потребление напитков и расширение ресторанов быстрого обслуживания способствуют необходимости в форматах упаковки, устойчивых к загрязнениям. Хотя ограничения по стоимости влияют на выбор материалов, производители, инвестирующие в доступные решения санитарного класса, получают значительные возможности, поскольку ожидания потребителей смещаются в сторону более безопасных и долговечных продуктов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5,4% доли рынка санитарной упаковки для пищевых продуктов и напитков, что обусловлено увеличением зависимости от упакованных и импортируемых продуктов, требующих строгих стандартов гигиены. Рост поддерживается расширением рынков напитков, увеличением спроса на услуги общественного питания, обусловленного туризмом, и быстрым проникновением современных форматов розничной торговли. Инвестиции в инфраструктуру безопасности пищевых продуктов и внедрение стерильных упаковочных решений растут в странах Персидского залива, особенно для молочных продуктов и бутилированных напитков. Хотя проблемы доступности сохраняются в некоторых частях Африки, регион демонстрирует растущие предпочтения к упаковке с защитой от вскрытия, стабильной на полке и свободной от загрязнений.

Сегментация рынка:

По гибкой упаковке

- Пакеты

- Обертки

- Мешки

- Крышки

- Пленки

По жесткой упаковке

- Бутылки

- Контейнеры

- Банки

- Банки

- Коробки

По этикеткам

- Этикетки с самоклеящимся слоем

- Термоусадочные рукава

- Этикетки для литья под давлением

- Бумажные этикетки

- Пленочные этикетки

По системам закрытия

- Крышки

- Крышки

- Уплотнители

- Краны

- Системы дозирования

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка санитарной упаковки для пищевых продуктов и напитков включает ведущих игроков, таких как Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. и Amcor plc. Эти компании укрепляют рост рынка за счет инноваций в технологиях стерильной упаковки, разработки устойчивых материалов и передовых решений для герметизации, поддерживающих обработку продуктов без загрязнений. Их портфели охватывают гибкую, жесткую и этикеточную санитарную упаковку, адаптированную для молочных продуктов, напитков, готовых к употреблению блюд и переработанных продуктов. Ключевые стратегии включают внедрение асептических систем обработки, интеграцию умной упаковки для отслеживания и расширение предложений из перерабатываемых мономатериалов в соответствии с глобальными нормами устойчивого развития. Инвестиции в автоматизацию, антимикробные покрытия и легкие конструкции повышают эффективность при соблюдении строгих гигиенических стандартов. Партнерства с производителями продуктов питания, расширение на развивающиеся рынки и постоянные обновления производственных условий в чистых помещениях помогают ведущим компаниям поддерживать сильное присутствие на рынке и отвечать на растущие глобальные требования к безопасности пищевых продуктов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Ball Corporation

- Mondi Group

- DuPont de Nemours Inc.

- WestRock Company

- Smurfit Kappa Group

- Crown Holdings Inc.

- Sealed Air Corporation

- Berry Global Inc.

- Tetra Pak International S.A.

- Amcor plc

Последние разработки

- В ноябре 2025 года Amcor plc запустила расширение возможностей устойчивой упаковки по всей Северной Америке для обслуживания клиентов в сфере продуктов питания и напитков.

- В 2025 году Tetra Pak International S.A. представила картонную упаковку в Индии, содержащую 5% сертифицированных переработанных полимеров, став первой компанией в индийской индустрии упаковки продуктов питания и напитков, сделавшей это.

- В апреле 2025 года Amcor plc завершила приобретение Berry Global Group, Inc., объединив их портфели гибкой и жесткой упаковки в более крупное глобальное упаковочное предприятие.

Обзор отчета

Исследовательский отчет предлагает всесторонний анализ на основе гибкой упаковки, жесткой упаковки, этикеток, систем закрытия и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете изучаются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере усиления глобальных норм безопасности пищевых продуктов и увеличения спроса на упаковку без загрязнений.

- Применение асептических, антимикробных и высокобарьерных упаковочных решений возрастет в основных категориях продуктов питания и напитков.

- Технологии умной упаковки с отслеживанием, индикаторами свежести и защитой от вскрытия получат более широкое коммерческое использование.

- Устойчивые материалы, такие как перерабатываемые моноструктуры и полимеры на биологической основе, будут активно использоваться.

- Автоматизация и робототехника в линиях наполнения, запечатывания и маркировки улучшат точность и соблюдение санитарных норм.

- Рост готовых к употреблению блюд и удобных напитков увеличит спрос на гигиеничные гибкие и жесткие форматы.

- Производители упаковки будут больше инвестировать в чистые помещения и передовые процессы стерилизации.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке будут ускоренно внедрять санитарную упаковку.

- Бренды будут все больше уделять внимание прозрачной, сертифицированной по безопасности маркировке для укрепления доверия потребителей.

- Интеграция цифровых систем отслеживания станет необходимой для гигиены цепочки поставок и соблюдения нормативных требований.