Обзор рынка стальной проволоки:

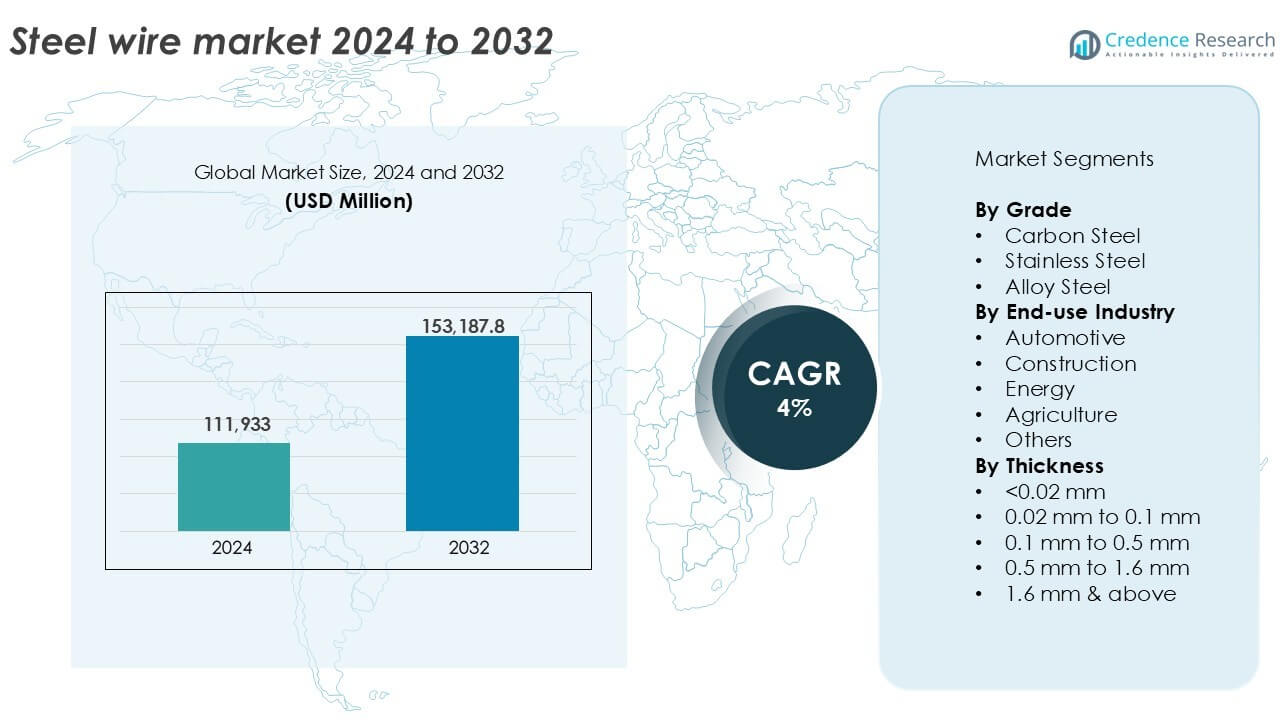

Размер рынка стальной проволоки оценивался в 111,933 миллиона долларов США в 2024 году и, как ожидается, достигнет 153,187.8 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) в 4% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка стальной проволоки 2024 |

111,933 миллиона долларов США |

| Рынок стальной проволоки, CAGR |

4% |

| Размер рынка стальной проволоки 2032 |

153,187.8 миллиона долларов США |

Инсайты рынка стальной проволоки

- Растущий спрос со стороны автомобильного, строительного и энергетического секторов способствует стабильному потреблению стальной проволоки в промышленных приложениях.

- Тенденции, такие как увеличение использования оцинкованной и покрытой стальной проволоки, а также расширение региональных мощностей в Азии и Латинской Америке, поддерживают рост рынка.

- Крупные игроки, такие как ArcelorMittal, Nippon Steel и Bridon-Bekaert, инвестируют в инновации продуктов и региональное расширение, чтобы поддерживать конкурентное преимущество, в то время как меньшие игроки сталкиваются с проблемами из-за нестабильности цен на сырье.

- Азиатско-Тихоокеанский регион доминирует на рынке с более чем 45% долей, за ним следует Европа с 22% и Северная Америка с 18%; по классу, углеродистая сталь лидирует с более чем 50% долей рынка, в то время как проволока толщиной от 0.1 мм до 0.5 мм занимает наибольшую долю среди сегментов по размеру благодаря широкому промышленному применению.

Анализ сегментации рынка:

По Классу

Углеродистая сталь доминирует на рынке стальной проволоки по классу, занимая более 50% от общей доли в 2024 году. Ее широкое использование в строительстве, автомобилестроении и общем машиностроении обусловлено высокой прочностью на разрыв, пластичностью и экономичностью. Углеродистая стальная проволока находит применение в канатах, ограждениях и крепежных изделиях. Нержавеющая сталь следует за ней, предпочитаемая за стойкость к коррозии в суровых условиях, таких как морская и химическая обработка. Проволока из легированной стали используется в нишевых приложениях, требующих повышенной термостойкости или износостойкости, включая аэрокосмические и тяжелые машиностроительные компоненты, но занимает меньшую долю рынка из-за более высокой стоимости.

- Например, углеродистая стальная проволока широко используется в железобетоне и ограждениях по всему миру, причем сегмент углеродистой стали занимает более 60% от общей доли рынка в 2024 году.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По Отрасли Конечного Использования

Автомобильная промышленность возглавляет сегмент конечного использования, захватывая более 35% доли рынка в 2024 году. Стальная проволока необходима для усиления шин, пружин сидений, тросов сцепления и крепежных элементов, что обусловлено высоким производством автомобилей и спросом на вторичном рынке. За ней следует строительство, где стальная проволока используется для армирования бетона, связывания и ограждений. Применение в энергетическом секторе включает в себя оттяжки, заземляющую проволоку и армирование сердечника проводника. В сельском хозяйстве стальная проволока поддерживает ограждения, шпалеры и компоненты машин. Другие применения включают упаковку, промышленное оборудование и бытовую технику, что способствует стабильному, но меньшему спросу в различных секторах.

- Например, мировое автомобилестроение использует стальную проволоку для армирования бортов шин и пружин в миллионах автомобилей ежегодно, что отражает ее ключевую роль в безопасности и долговечности транспортных средств.

По толщине

Стальная проволока с диапазоном толщины от 0,1 мм до 0,5 мм занимает наибольшую долю рынка, превышая 30% в 2024 году. Этот сегмент обслуживает широкие приложения в автомобильной, электронной и промышленной машиностроительной отраслях благодаря балансу прочности и гибкости. Проволоки толщиной менее 0,02 мм обслуживают прецизионные отрасли, такие как медицинские устройства и микроэлектроника, в то время как проволоки от 0,02 мм до 0,1 мм используются в пружинах, сетках и кабелях. Диапазон от 0,5 мм до 1,6 мм поддерживает потребности в строительстве и ограждениях. Проволоки толщиной более 1,6 мм используются в тяжелых приложениях, таких как подвесные мосты и тросы кранов.

Ключевые факторы роста

Растущий спрос со стороны автомобильной и строительной отраслей

Рынок стальной проволоки значительно выигрывает от растущего спроса в автомобильной и строительной отраслях. В автомобильной промышленности стальная проволока широко используется для армирования шин, пружин сидений, тросов сцепления и крепежных элементов. По мере увеличения мирового производства автомобилей, особенно в Азиатско-Тихоокеанском регионе, потребление стальной проволоки растет параллельно. Аналогично, строительная деятельность продолжает расширяться благодаря быстрой урбанизации, модернизации инфраструктуры и жилищному строительству. Стальная проволока широко используется для связывания, ограждений, армирования бетона и структурной поддержки. Развивающиеся экономики, включая Индию, Вьетнам и Бразилию, наблюдают значительный рост строительства, поддерживаемый государственными и частными инвестициями. Эти тенденции поддерживают стабильный спрос на проволоку средней и высокой прочности и поддерживают долгосрочный прогноз роста рынка.

- Например, компания Bekaert поставила стальную проволоку для примерно 750-800 миллионов автомобильных шин по всему миру в 2023 году, поддерживая крупные платформы OEM.

Модернизация инфраструктуры и расширение энергосетей

Продолжающиеся обновления национальной инфраструктуры и сетей передачи электроэнергии продолжают стимулировать потребление стальной проволоки. Правительства активно инвестируют в модернизацию дорог, мостов, железных дорог и коммунальных сетей, что требует больших объемов арматуры на основе проволоки, тросов и проводников. В энергетическом секторе алюминиевые проводники с стальным сердечником, армированные стальной проволокой, жизненно важны для воздушных линий электропередач. По мере расширения проектов в области возобновляемой энергии, таких как ветровые и солнечные парки, растет спрос на натяжные кабели и оттяжки. Развитые экономики Северной Америки и Европы модернизируют стареющую инфраструктуру, в то время как страны Азии и Африки быстро строят новые сети. Эти инициативы обеспечивают постоянный спрос на структурные и утилитарные стальные проволоки с высокими прочностными характеристиками.

- Например, Prysmian Group, мировой лидер в области энергетических и телекоммуникационных кабельных систем, в 2022 году нанял более 28 000 человек по всему миру и сообщил о рекордных продажах свыше 16 миллиардов евро благодаря крупным проектам по передаче электроэнергии высокого напряжения, таким как SuedOstLink в Германии.

Растущее применение в промышленном оборудовании и машиностроении

Расширение секторов промышленного производства и машиностроения способствует увеличению спроса на стальные проволочные изделия. Стальные проволоки используются в конвейерных лентах, крепежных изделиях, сварочных электродах, пружинах и проволочных сетках в оборудовании, используемом в горнодобывающей, текстильной, упаковочной и металлообрабатывающей промышленности. Автоматизация производства и улучшение эффективности процессов стимулируют миниатюризацию компонентов, которая зависит от прецизионных стальных проволок. По мере того как мировые производственные центры переходят к производству с добавленной стоимостью, растет потребность в прочных, гибких и устойчивых к коррозии проволочных изделиях. Высокопроизводительные сплавы и нержавеющие стальные проволоки набирают популярность в применениях, связанных с высокими температурами, химическими веществами или постоянными механическими нагрузками. Этот промышленный импульс играет ключевую роль в увеличении объемного спроса в различных категориях конечных пользователей.

Ключевые тенденции и возможности

Переход к высокопроизводительным и покрытым стальным проволокам

Заметной тенденцией на рынке стальной проволоки является растущий переход к высокопроизводительным и покрытым стальным проволокам. Конечные пользователи все чаще требуют проволоки с улучшенной стойкостью к коррозии, износу и более длительным сроком службы, особенно в морских, строительных и инфраструктурных приложениях. Оцинкованные, цинк-алюминиевые сплавы, эпоксидные и пластиковые покрытия становятся популярными благодаря своей долговечности. Эта тенденция поддерживает рост сегментов проволоки с добавленной стоимостью и способствует дифференциации продукции среди производителей. Покрытые стальные проволоки также предпочтительны в ограждениях, сельском хозяйстве и энергетических приложениях, где значительна воздействие окружающей среды. Технологические достижения в области обработки поверхности и процессов волочения проволоки создают новые возможности для инноваций в индивидуальных марках проволоки, соответствующих более строгим стандартам качества.

- Например, Bekaert управляет глобальной сетью передовых линий покрытия и ежегодно закупает примерно от 2,5 до 2,8 миллионов тонн стального проволочного проката для требовательных приложений, включая переход на энергию, новую мобильность и высокопроизводительную инфраструктуру.

Региональное расширение и стратегическое увеличение мощностей

Развивающиеся рынки в Юго-Восточной Азии, Латинской Америке и Африке представляют собой значительный потенциал роста для производителей стальной проволоки. Эти регионы переживают развитие инфраструктуры, строительные бумы и рост производства автомобилей. Глобальные производители расширяют операции или создают совместные предприятия в этих регионах, чтобы улучшить доступ к цепочке поставок и снизить транспортные расходы. Стратегическое увеличение мощностей, такое как создание новых заводов по волочению проволоки или модернизация существующих объектов, помогает удовлетворить локализованный спрос и укрепить рыночное присутствие. Инициативы региональных правительств, поддерживающие отечественное производство стали и инфраструктурные расходы, создают благоприятные условия для производителей проволоки. Поскольку локализация становится стратегическим приоритетом, компании, которые согласуют производственные возможности с региональными тенденциями спроса, могут значительно выиграть.

Ключевые вызовы

Волатильность цен на сырье

Колебания цен на сырье, такое как стальные заготовки, прутки и легирующие элементы, представляют собой значительную проблему для производителей стальной проволоки. Глобальная цепочка поставок стали остается чувствительной к изменениям цен на железную руду, стоимости энергии и динамике торговли. Нарушения, вызванные геополитической напряженностью, экологическими нормами или нехваткой поставок, могут привести к скачкам цен и снижению прибыли. Многие производители работают по фиксированным контрактам, что затрудняет передачу увеличенных затрат на сырье конечным пользователям. Эта нестабильность цен влияет на планирование производства, контроль запасов и долгосрочные инвестиционные решения. Компании должны внедрять стратегическое снабжение и поддерживать эффективные структуры затрат, чтобы справляться с волатильностью цен на сырье.

Экологические нормы и соблюдение требований по выбросам

Отрасль стальной проволоки сталкивается с возрастающим давлением в отношении соблюдения экологических норм, касающихся выбросов углерода, использования энергии и управления отходами. Производство стали энергоемко, а последующие процессы, такие как волочение проволоки, покрытие и отжиг, вносят вклад в углеродный след. Регулирующие органы в Европе, Северной Америке и Китае внедрили строгие нормы выбросов и стандарты отчетности по устойчивому развитию. Производители должны инвестировать в более чистые производственные технологии, энергоэффективное оборудование и замкнутые системы водоснабжения, чтобы соответствовать этим стандартам. Мелкие компании могут испытывать трудности с капиталовложениями в эти обновления. Затраты на соблюдение норм и усилия по сертификации также напрягают операционные бюджеты, особенно в чувствительных к ценам рынках, ограничивая гибкость некоторых участников рынка.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке стальной проволоки с долей более 45% в 2024 году, благодаря сильному спросу из Китая, Индии, Японии и Юго-Восточной Азии. Быстрая урбанизация, индустриализация и расширяющиеся автомобильный и строительный секторы стимулируют потребление. Китай лидирует в региональном производстве благодаря обширным производственным возможностям и внутреннему спросу. В Индии наблюдается рост использования в инфраструктуре и сельском хозяйстве. Правительства Индонезии, Вьетнама и Филиппин поддерживают строительство и промышленный рост, увеличивая спрос на проволоку. Региональные производители стали выигрывают от конкурентоспособных производственных затрат и благоприятных торговых условий. Постоянные инвестиции в модернизацию сетей, автомагистрали и транспортные сети обеспечивают устойчивое расширение рынка в экономиках Азиатско-Тихоокеанского региона.

Европа

Европа занимает почти 22% рынка стальной проволоки в 2024 году, лидерами являются Германия, Италия и Франция. Развитая производственная база региона и сильное присутствие автомобильной промышленности обеспечивают стабильный спрос на проволоку. Стальная проволока используется в строительных армированиях, кабельных системах и промышленном оборудовании. Спрос на нержавеющие и легированные стальные проволоки высок из-за строгих стандартов качества и долговечности. Цели ЕС в области зеленой энергетики поддерживают рост в приложениях ветровой энергии, где натяжные кабели и структурные проволоки имеют важное значение. Однако строгие экологические нормы и колебания стоимости энергии создают вызовы для производителей. Инвестиции в НИОКР и инновации в области покрытых проволок усиливают конкурентные позиции.

Северная Америка

Северная Америка составляет около 18% доли рынка стальной проволоки в 2024 году, поддерживаемая стабильным спросом в строительстве, автомобильной и энергетической отраслях. США лидируют в региональном потреблении, стальная проволока широко используется в энергетической инфраструктуре, дорожном строительстве и оборудовании для нефти и газа. Мексика и Канада вносят вклад через производство автомобилей и сельское хозяйство. Спрос на оцинкованную и высокопрочную проволоку остается высоким. Регион делает акцент на обновлении инфраструктуры, усиливая использование проволоки в проектах мостов и коммунальных услуг. Регулирование в области устойчивого развития и возвращение производства в страну предоставляют новые возможности для местных поставщиков. Современные перерабатывающие предприятия и высокие стандарты продукции поддерживают конкурентоспособный региональный выпуск.

Латинская Америка

Латинская Америка занимает около 8% доли на мировом рынке стальной проволоки, движимая Бразилией, Аргентиной и Чили. Регион демонстрирует стабильный спрос в строительстве, горнодобывающей и сельскохозяйственной отраслях. Бразилия доминирует в потреблении благодаря расширению инфраструктуры и промышленной активности. Стальная проволока используется в ограждениях, опорах арматуры и усилении линий электропередач. Рост коммерческого строительства и проектов энергетических сетей поддерживает спрос. Однако политическая неопределенность и колебания валют влияют на инвестиционные циклы. Несмотря на вызовы, улучшение торговых рамок и модернизация региональных производственных мощностей открывают долгосрочные возможности для роста. Расширение внутреннего производства снижает зависимость от импорта и поддерживает устойчивость локальной цепочки поставок.

Ближний Восток и Африка (MEA)

Ближний Восток и Африка представляют около 7% мирового рынка стальной проволоки в 2024 году. Страны ССАГПЗ стимулируют региональный спрос через мегапроекты инфраструктуры, недвижимость и энергетическое развитие. ОАЭ и Саудовская Аравия лидируют в потреблении, используя стальную проволоку в высотных зданиях, коммунальных сетях и промышленных зонах. В Африке ЮАР и Египет поддерживают рост через расширение горнодобывающей, сельскохозяйственной и энергетической отраслей. Растущая урбанизация и рост населения создают долгосрочные драйверы спроса. Однако ограниченное внутреннее производство стали в нескольких странах увеличивает зависимость от импорта. Правительства сосредоточены на диверсификации экономик и улучшении производственных баз для поддержки спроса на стальную проволоку в развивающихся секторах.

Сегментация рынка стальной проволоки:

По классу

- Углеродистая сталь

- Нержавеющая сталь

- Легированная сталь

По конечной отрасли

- Автомобильная

- Строительство

- Энергетика

- Сельское хозяйство

- Другие

По толщине

- <0.02 мм

- 0.02 мм до 0.1 мм

- 0.1 мм до 0.5 мм

- 0.5 мм до 1.6 мм

- 1.6 мм и более

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке стальной проволоки является фрагментированной, с глобальными и региональными игроками, конкурирующими по качеству продукции, ценам и возможностям поставок. Ведущие компании, такие как ArcelorMittal S.A., Bridon-Bekaert Ropes Group и Nippon Steel Corporation, поддерживают сильные позиции благодаря интегрированному производству, диверсифицированным портфелям продукции и долгосрочным отношениям с клиентами. Компании из США, такие как WireCo WorldGroup Inc. и Metal Processing Group компании Heico, сосредоточены на специализированных решениях для проволоки для промышленных и энергетических секторов. Азиатские производители, включая HBIS GROUP, SHAGANG GROUP Inc. и KOBE STEEL, LTD., используют масштаб и эффективность затрат для усиления экспортной конкурентоспособности. Компании постоянно инвестируют в покрытые и высокопроизводительные проволоки, чтобы удовлетворить изменяющиеся требования конечных пользователей в строительстве, автомобилестроении и энергетике. Стратегические расширения мощностей, приобретения и совместные предприятия усиливают проникновение на рынки в развивающихся регионах. С растущим акцентом на низкоэмиссионное производство и сертификацию качества, инновации и соответствие становятся ключевыми отличительными чертами. Рынок остается умеренно консолидированным на вершине, с интенсивной конкуренцией среди средних и региональных фирм.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bridon-Bekaert Ropes Group (Бельгия)

- WireCo WorldGroup Inc. (США)

- GRUPPO PITTINI S.p.A. (Италия)

- Nippon Steel Corporation (Япония)

- SHAGANG GROUP Inc. (Китай)

- Optimus Steel (США)

- JFE Steel Corporation (Япония)

- Insteel Industries (США)

- KOBE STEEL, LTD. (Япония)

- HBIS GROUP (Китай)

- ArcelorMittal S.A. (Люксембург)

- Heico Companies’ Metal Processing Group (США)

- Белорусский металлургический завод (Беларусь)

Последние разработки

- В январе 2025 года China Steel Corporation (CSC) запустила новую инициативу по производству низкоуглеродистых проволочных стержней, направленную на повышение экспортной конкурентоспособности. Проволочные стержни, изготовленные из материалов 1018 и 1022 размером от 5,5 мм до 8 мм, в основном представляют собой коммерческое качество низкоуглеродистой стали, полученной из доменной печи CSC. Однако клиенты также могут выбрать проволочные стержни из электродуговой печи Dragon Steel на тех же ценовых условиях.

- В июле 2023 года KOBE Steel объявила, что ее продукт Kobenable Steel, низкоуглеродистая доменная сталь, впервые был выбран для специальных стальных проволочных стержней в автомобилях в Японии.

- В марте 2023 года Systematic Group, один из ведущих производителей оцинкованной проволоки в Индии, приобрел новое производственное предприятие в Калькутте для расширения своих операций и внедрения проволоки, изготовленной из “зеленой стали”, в стране. Это развитие помогло компании обслуживать восточный регион рынка.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе качества, конечной отрасли, толщины и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на стальную проволоку будет стабильно расти с увеличением инвестиций в инфраструктуру и строительство по всему миру.

- Автомобильный сектор останется крупным потребителем, чему будет способствовать увеличение производства автомобилей и потребности в комплектующих.

- Азиатско-Тихоокеанский регион продолжит лидировать в мировом спросе, поддерживаемый расширением производства и развитием городов.

- Использование покрытых и высокопроизводительных проводов увеличится в морских, энергетических и промышленных приложениях.

- Проекты в области возобновляемой энергии увеличат спрос на структурные компоненты и компоненты натяжения проволоки.

- Производители будут сосредоточены на улучшении коррозионной стойкости и долговечности продукции с помощью передовых методов обработки.

- Экологические нормы будут стимулировать инновации в энергоэффективных и низкоэмиссионных производственных технологиях.

- Стратегические слияния и расширение мощностей будут формировать конкурентную динамику среди глобальных и региональных игроков.

- Цифровизация и автоматизация в производстве улучшат контроль качества и эффективность производства.

- Локализация цепочек поставок на развивающихся рынках создаст новые возможности роста для региональных производителей.