市场概况:

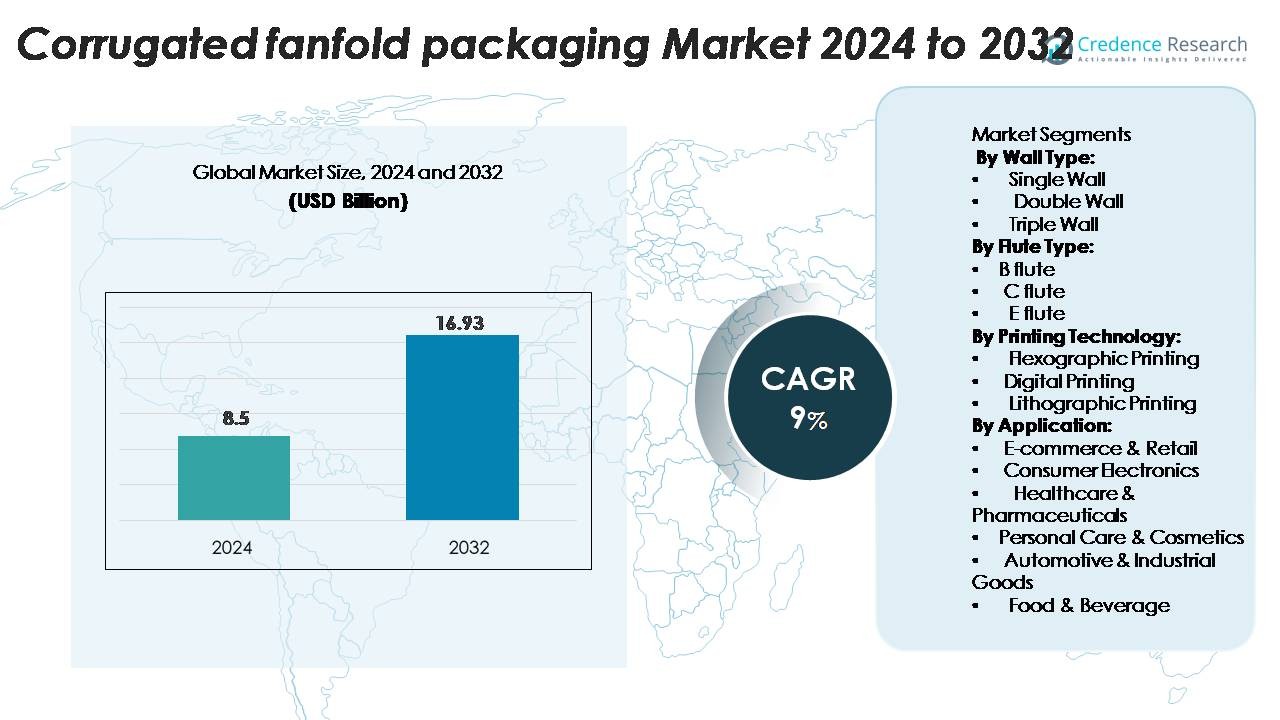

瓦楞折叠包装市场在2024年的估值为85亿美元,预计到2032年将达到169.3亿美元,在预测期内的年复合增长率为9%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年瓦楞折叠包装市场规模 |

85亿美元 |

| 瓦楞折叠包装市场,年复合增长率 |

9% |

| 2032年瓦楞折叠包装市场规模 |

169.3亿美元 |

全球瓦楞折叠包装市场拥有多个主要参与者,包括国际纸业公司、DS Smith Plc、Mondi Plc、Hinojosa Packaging Group、Kite Packaging、Papeles y Conversiones de Mexico、Papierfabrik Palm GmbH & Co KG、Ribble Packaging Ltd和Corrugated Supplies Company。前三大公司国际纸业、DS Smith和WestRock(未列出)约占全球市场份额的38%。从区域来看,北美在2024年以38.54%的份额领先市场,这得益于强劲的电子商务增长和自动化包装解决方案。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 瓦楞折叠包装的市场价值在2024年达到85亿美元,预计将以9.2%的年复合增长率增长。

- 按细分市场来看,单层墙体在2024年占据超过50%的份额,而C型瓦楞约占40%的份额。

- 主要驱动因素包括电子商务相关包装需求的增加、更严格的可持续性法规以及推动适合尺寸的包装以减少浪费。

- 主要趋势和机会包括更广泛采用数字印刷进行定制、智能包装技术(如RFID/QR)的整合以及亚太地区的增长,预计该地区将有较高的增长率。

- 主要挑战是原材料价格波动影响利润率,以及高容量折叠系统的回收和废物管理的复杂性。

市场细分分析:

按墙体类型

瓦楞折叠包装市场按墙体类型分为单层墙、双层墙和三层墙。在这些类型中,双层墙子细分市场占据最大的市场份额,因为其增强的耐用性和保护特性,使其成为重型包装应用的理想选择。该细分市场的主导地位受到电子、汽车和消费品等行业对安全包装需求增加的推动。双层瓦楞包装的优越强度和缓冲性能是其广泛采用的关键因素。

- 例如,Smurfit Kappa指出,其双层墙箱是通过科学方法定制设计的,计算供应链中所需的确切强度,考虑运输、储存、处理、温度和湿度条件。

按瓦楞类型

瓦楞折叠包装市场的瓦楞类型部分包括B型瓦楞、C型瓦楞和E型瓦楞。B型瓦楞是主导的子部分,由于其在强度和印刷性能方面的平衡表现,占据了显著份额。由于其对冲击的出色保护,它广泛用于包装易碎产品,包括食品和饮料。消费者对环保和可回收包装材料的偏好增加也推动了对B型瓦楞的需求,因为它在减少材料使用的同时提供了最佳保护。

- 例如,一款尺寸为1600 × 2600毫米的B型瓦楞白色瓦楞板记录的重量为495 g/m²,名义厚度为3毫米(与B型瓦楞尺寸一致),采用粘土涂层的原生牛皮纸基材。

按印刷技术分类

瓦楞折叠包装还包括按印刷技术分类的部分,包括柔版印刷、数字印刷和平版印刷。柔版印刷是主导技术,因为它提供了成本效益高且质量优良的印刷,使其非常适合大批量生产。对增强品牌可见度和消费者参与的吸引人且信息丰富的包装的需求是柔版印刷主导地位的关键驱动因素。这项技术在各种基材上高效且色彩准确的印刷能力进一步巩固了其在市场中的地位。

关键增长驱动因素

电子商务包装需求增加

电子商务的增长显著推动了瓦楞折叠包装的需求。随着网上购物的激增,确保产品在运输过程中得到保护的包装解决方案已成为优先事项。电子商务企业,尤其是零售和电子产品领域,严重依赖坚固的包装以减少产品损坏并提高客户满意度。折叠包装由于能够提供多层保护,非常适合易碎和高价值物品。直接面向消费者的销售渠道的兴起进一步推动了对具有成本效益和可持续包装解决方案的需求。随着越来越多的企业优先考虑安全、环保的包装选项,对瓦楞折叠解决方案的需求持续上升。

- 例如,Smurfit Kappa的电子商务级折叠板,应用于其Modulo和e-Pack产品组合中,使用高性能衬里生产,据公司性能包装文件显示,与标准等级相比,盒子压缩强度(BCT)提高了15-20%。

向可持续包装解决方案的转变

可持续性已成为瓦楞折叠包装市场的关键增长驱动因素。随着消费者和法规对环境影响的压力增加,企业正在转向环保包装材料。瓦楞包装因其可回收、可生物降解且由可再生资源制成,符合消费者对可持续替代塑料包装的需求。这种转变在食品和饮料、电子产品和消费品等行业尤为明显,这些行业的品牌正在采用绿色实践以符合企业社会责任(CSR)目标。对减少碳足迹和废物的关注日益增加,加速了瓦楞折叠包装的采用,它在大批量包装应用中提供了可持续性和实用性。

- 例如,DS Smith 的循环设计指标证实,其瓦楞纸包装解决方案(包括折叠材料)实现了超过 95% 的可回收性,并且平均包含约 80% 的再生纤维含量,这得益于其公司在 34 家纸厂中的纤维优化计划。

包装机械的进步

包装机械和自动化的进步正在推动瓦楞折叠包装市场的增长。包装机械的新技术允许更快的生产时间、更精确的切割和更高效的材料使用,这有助于制造商满足对定制和高质量包装日益增长的需求。此外,将自动化系统集成到包装生产线中提高了生产力并降低了劳动力成本。随着生产速度和定制能力的提高,企业可以满足各种包装需求,例如定制尺寸和设计,这对电子商务和消费电子市场具有吸引力。支持更高生产量并减少材料浪费的包装机械的持续发展是扩大市场的关键因素。

关键趋势和机会:

智能包装技术的整合

瓦楞折叠包装市场的一个关键趋势是智能包装技术的整合。随着物联网 (IoT) 的出现,包装解决方案现在能够在运输过程中跟踪和监控产品。智能包装解决方案,例如结合 RFID 标签或二维码的解决方案,使企业能够提供有关商品位置和状况的实时数据。这一趋势在运输过程中产品完整性至关重要的行业中获得了吸引力,例如制药、电子和食品。产品跟踪能力提升了客户体验,并为企业提供了有关物流和供应链运营的宝贵见解。随着消费者对透明度和产品安全性的需求增加,智能包装技术预计将在市场上变得更加普遍。

- 例如,Avery Dennison Smartrac 报告称,其最新的 AD Slim DF 嵌体结合了 NFC 和 UHF RFID 于单一双频芯片中,实现了典型的 UHF 读取范围可达 7 米(23 英尺),同时支持 ISO/IEC 15693 NFC 通信以供消费者智能手机互动。被动 UHF RFID 的最大理论范围可达 10 米,或在非常特殊的情况下使用高功率阅读器可达 15-20 米,但“超过 20 米”并不是此特定被动嵌体的典型性能。

包装设计中的定制化和品牌化

瓦楞折叠包装市场的另一个显著趋势是对包装定制化和品牌化的日益重视。公司越来越注重创造独特的品牌包装,以增强客户参与度并促进品牌认知。折叠包装提供了充足的空间用于生动的印刷和设计,这对希望在竞争激烈的市场中脱颖而出的品牌具有吸引力。使用反映品牌身份的吸引人且功能性的包装已成为一项重要的营销工具,尤其是在电子商务领域。这一趋势不仅增强了消费者的吸引力,还加强了品牌忠诚度。随着企业寻找脱颖而出的方法,对结合美学与功能性的定制瓦楞包装解决方案的需求持续增长。

- 例如,惠普的PageWide C500印刷机以每英寸1200个喷嘴的原生分辨率进行打印。它使用符合欧盟食品接触应用法规的水性墨水。

原材料价格波动

瓦楞折叠包装市场面临的一个重大挑战是原材料价格的波动。纸板、牛皮纸和粘合剂等材料的成本受市场波动影响,这可能影响制造商的盈利能力。这些波动通常受到全球供应链变化、自然灾害和原材料需求变化等因素的影响。随着原材料价格上涨,包装制造商可能面临要么吸收额外成本,要么将其转嫁给客户的压力,这可能导致市场竞争力下降。在保持终端用户可承受价格的同时管理这些价格波动是包装行业企业面临的关键挑战。

关键挑战:

包装废弃物的环境影响

尽管与其他材料相比,瓦楞包装具有可持续性,但包装废弃物的环境影响仍然是一个挑战。随着消费者对环保包装需求的增长,包装废弃物尤其是在高单次使用包装量的行业中受到越来越多的关注。虽然瓦楞折叠包装是可回收的,但在某些地区不当处理和低回收率可能导致环境危害。减少包装废弃物和开发更可持续的包装解决方案的压力正在加大。包装制造商必须通过不断创新和提高产品的可回收性和可持续性来应对这一挑战,同时教育消费者正确的处理方法。

区域分析:

北美

2024年,北美地区占全球瓦楞折叠包装市场收入的38.54%。市场受益于强劲的电子商务增长、强大的物流基础设施和严格的包装废弃物法规推动纤维基格式的发展。制造商正在增加自动化生产能力,以满足履行和运输中对定制折叠解决方案的需求。此外,美国的监管压力推动EPS和塑料的替代,支持瓦楞折叠格式。该地区成熟的市场基础提供了稳定的需求,并支持在印刷和材料方面的增量创新,以提高可持续性。

欧洲

欧洲在全球瓦楞折叠包装市场中占有重要份额,得益于高回收率和推动完全可回收包装的监管驱动。区域需求来自寻求轻量化、可定制折叠格式以优化运输效率的成熟制造和电子商务行业。欧盟的包装废弃物法规水平推动品牌所有者转向纤维基折叠解决方案,强化了采用。虽然相对于新兴地区增长适中,但欧洲的结构性驱动因素和强大的可持续性导向确保了折叠领域的稳定前景。

亚太地区

亚太地区是瓦楞折叠包装增长最快的市场,预计复合年增长率约为7.88%或更高。中国、印度和东南亚的快速工业化、大规模制造扩张和蓬勃发展的电子商务活动推动了需求。国内消费增加、物流基础设施升级和可持续包装格式的日益采用进一步加速了这一领域。该地区的新兴市场在定制折叠解决方案方面具有很高的潜力,特别是在出口导向型行业和在线零售中。

拉丁美洲 & 中东 & 非洲

拉丁美洲和中东 & 非洲 (MEA) 地区目前在全球瓦楞折叠包装市场中占比较小,但显示出高于平均水平的增长潜力。增长由电子商务渗透率的提高、物流基础设施投资和对可回收包装形式的意识增强所驱动。巴西、墨西哥、南非和海湾地区部分国家等主要市场正在升级包装供应链,为转换商提供引入折叠解决方案的机会。然而,某些国家的原材料限制和价格敏感性减缓了更快的采用进程。

市场细分:

按墙类型:

按楞型:

按印刷技术:

按应用:

- 电子商务 & 零售

- 消费电子产品

- 医疗保健 & 制药

- 个人护理 & 化妆品

- 汽车 & 工业品

- 食品 & 饮料

按地理区域

竞争格局:

瓦楞折叠包装市场的竞争格局显示出中等程度的碎片化,全球活跃着大型一体化企业和众多地区转换商。两大领先企业国际纸业公司和斯穆菲特卡帕集团结合了显著的规模和跨集装箱板生产、瓦楞纸板制造及包装转换的垂直整合。这些公司在市场中占据了相当大的份额,前三大企业约占全球收入的38%。同时,较小的转换商通过灵活性、区域利基重点、数字印刷能力和可持续性资质进行差异化。收购、合作和技术升级,如先进的数字/喷墨印刷机和数据驱动的生产线,成为该行业竞争的特征。因此,竞争力取决于规模、成本领先、产品创新和与可持续性任务的对齐。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- 国际纸业公司

- 蒙迪集团

- 墨西哥纸张与转换公司

- Kite 包装

- Ribble 包装

- DS Smith

- Papierfabrik Palm

- Hinojosa 包装集团

- Abbe

- 瓦楞纸供应公司

最新发展:

- 2025年11月,Hinojosa 包装集团完成了对法国公司 ASV Packaging 的全面收购,该公司专注于食品和消费品领域的折叠纸盒,拥有超过34年的专业经验。此次收购于2025年11月3日完成,结束了自2023年7月Hinojosa收购49%股份时启动的整合过程。完成收购后,Hinojosa 在法国拥有七个生产基地(一个造纸厂、三个瓦楞纸板厂和三个折叠纸盒设施),并增加了200名专业人员,使公司员工总数接近3,000人。此次整合加强了两家公司对可持续包装创新的承诺,特别是通过 HALOPACK®,一种用于替代传统硬质塑料托盘的新型纸板托盘。

- 2025年11月,蒙迪集团于2025年11月18日推出了专为食品包装行业设计的扩展瓦楞纸和实心板产品组合。这些全面的可持续包装解决方案解决了食品行业客户的关键优先事项,包括处理效率、货架可见性、品牌差异化以及遵循欧盟法规。此次扩展通过收购舒马赫包装公司得到了加强,增强了蒙迪的区域供应网络,增加了生产基地和数字印刷能力。

- 2025年10月,Abbe 集团宣布收购 Oji Fibre Solutions 的澳大利亚业务,标志着这家私人拥有的瓦楞包装制造商在2025年10月2日的重大扩展。此次收购涵盖了维多利亚州、新南威尔士州和昆士兰州的四个包装设施,以及包括米尔杜拉、伊尼斯费尔、邦德堡和马里巴在内的关键区域园艺中心的分销中心。预计将于2025年11月1日完成,此次收购加强了 Abbe 集团在澳大利亚瓦楞包装市场的地位,同时保持公司在技术早期采用方面的重点,包括瓦楞纸板的数字印刷和用于电子商务包装自动化的折叠技术。

报告覆盖范围:

研究报告提供了基于墙体类型、波纹类型、印刷技术、应用和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望:

- 制造商将扩大轻质和高强度折叠板的生产,以满足可持续性和物流需求。

- 瓦楞折叠包装将在合适尺寸的电子商务履行中获得更高的采用率,减少填充空隙并降低运费成本。

- 随着工业化、城市化和包装需求的快速增长,亚太地区的增长将超过其他地区。

- 数字印刷和可变数据图形将成为标准,使品牌所有者能够为直接面向消费者的渠道个性化折叠包装。

- 按需制箱自动化(适合产品系统)将提升折叠标准,与高速转换器集成并减少浪费的库存。

- 在法规压力和企业责任计划的推动下,可持续材料和单一材料纤维格式将占据主导地位。

- 重型三层墙和专用楞型将在汽车、电子和冷链物流等行业增长。

- 智能包装功能(二维码、物联网传感器、追踪)将越来越多地出现在折叠板上,以服务品牌互动和供应链可视性。

- 较小的转换器将使用设备即服务模式和混合柔版/数字印刷机,使小众参与者能够在定制折叠运行中竞争。

- 原材料和回收系统的限制将推动企业在折叠板领域转向闭环纤维采购和垂直整合供应链。