Обзор рынка

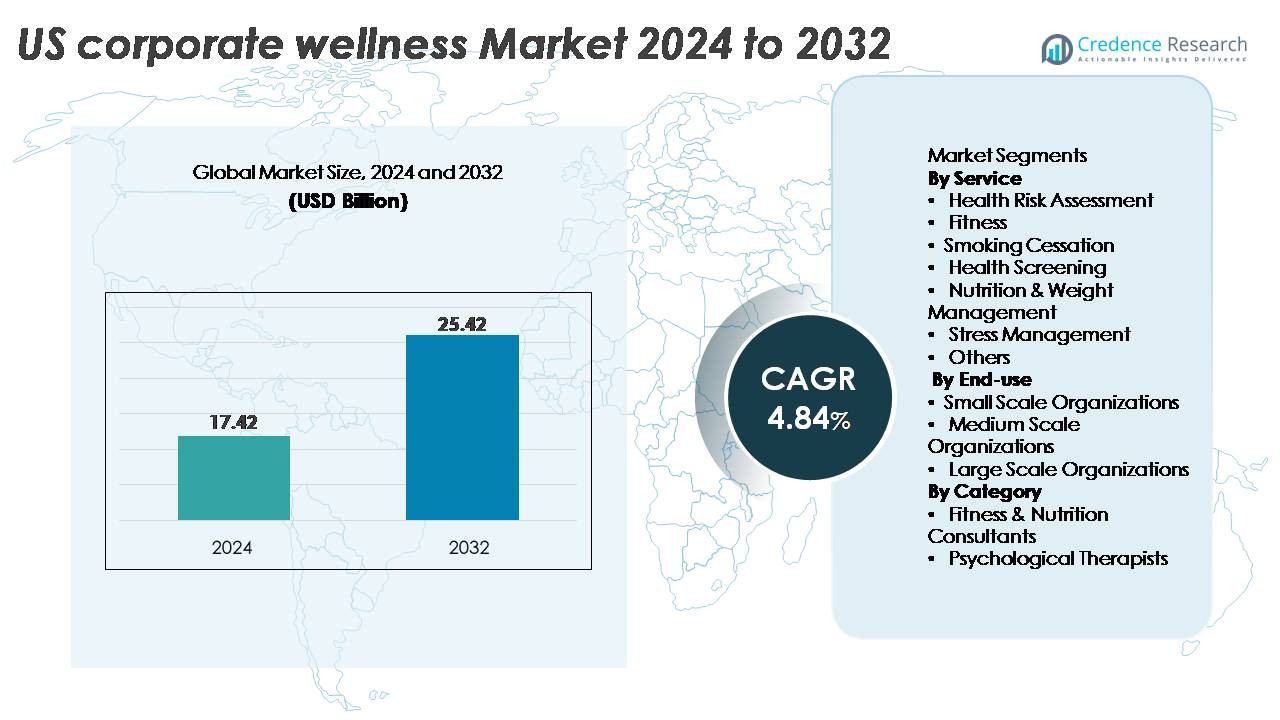

Рынок корпоративного здоровья в США был оценен в 17,42 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 25,42 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 4,84% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ультравысокого разрешения динамических 3D-голографических дисплеев 2024 |

17,42 миллиарда долларов США |

| Рынок ультравысокого разрешения динамических 3D-голографических дисплеев, CAGR |

4,84% |

| Размер рынка ультравысокого разрешения динамических 3D-голографических дисплеев 2032 |

25,42 миллиарда долларов США |

Рынок корпоративного здоровья в США формируется такими ведущими игроками, как Vitality, Marino Wellness, Sonic Boom Wellness, Privia Health, EXOS, Wellsource, Inc., Virgin Pulse, ComPsych и Wellness Corporate Solutions, каждый из которых предлагает комплексные программы, охватывающие медицинские обследования, поддержку психического здоровья, коучинг по образу жизни и цифровые платформы взаимодействия. Virgin Pulse и ComPsych остаются одними из самых влиятельных благодаря своим крупным сетям работодателей и интегрированным экосистемам здоровья, в то время как EXOS и Sonic Boom Wellness укрепляют рынок за счет решений, ориентированных на производительность и геймификацию. Регионально Юг лидирует на рынке с долей около 30–35%, за ним следуют Запад с 20–25%, Северо-восток с 20–25% и Средний Запад с 15–20%, что отражает различия в размере рабочей силы, уровнях инвестиций работодателей и распространенности хронических заболеваний.

Анализ рынка

Анализ рынка

- Рынок корпоративного здоровья в США оценивался в 17,42 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 25,42 миллиарда долларов США к 2032 году, расширяясь с CAGR 4,84%, что обусловлено растущим вниманием работодателей к профилактическому здоровью.

- Сильные рыночные драйверы включают рост хронических заболеваний, увеличенные потребности в психическом здоровье и спрос работодателей на измеримые улучшения производительности и вовлеченности в различных рабочих средах.

- Ключевые тенденции отражают переход к целостному здоровью, цифровым платформам взаимодействия, геймифицированному участию и интеграции решений по психическому здоровью и коучингу образа жизни в крупных и средних организациях.

- Конкурентная динамика формируется ведущими игроками, такими как Virgin Pulse, ComPsych, EXOS, Vitality и Wellsource, Inc., в то время как рыночные ограничения включают низкие уровни вовлеченности, проблемы с конфиденциальностью данных и различные бюджетные возможности среди малых предприятий.

- Регионально лидирует Юг с 30–35%, за ним следуют Запад и Северо-Восток с 20–25% каждый, и Средний Запад с 15–20%; по услуге доминирует оценка рисков для здоровья благодаря широкому внедрению скринингов и профилактических оценок.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По услуге

Оценка рисков для здоровья (HRA) выделяется как доминирующий сегмент услуг благодаря своей центральной роли в установлении базовых показателей здоровья и руководстве персонализированными стратегиями здоровья. Организации все чаще уделяют приоритетное внимание раннему выявлению рисков хронических заболеваний, что способствует широкому внедрению биометрических оценок и цифровых инструментов скрининга. Сегменты фитнеса и управления питанием и весом продолжают набирать популярность, поскольку работодатели интегрируют структурированные программы активности и коучинг образа жизни для снижения абсентеизма и повышения производительности рабочей силы. Управление стрессом также расширяется, поскольку компании решают растущие проблемы психического здоровья через инициативы по осознанности, обучению устойчивости и поведенческой терапии.

- Например, Quest Diagnostics предоставляет биометрические скрининги здоровья для тысяч работодателей в США через мероприятия на местах, тестирование на основе врачей и комплекты для сбора на дому. Компания сообщает о завершении миллионов индивидуальных измерений здоровья каждый год в рамках этих программ работодателей. Эта большая сеть скрининга помогает организациям выявлять риски для здоровья и направлять целенаправленные вмешательства в области здоровья.

По конечному использованию

Крупные организации занимают наибольшую долю на рынке корпоративного здоровья в США, поддерживаемые их значительными бюджетами, установленными HR-структурами и способностью реализовывать комплексные, многоуровневые программы здоровья. Эти компании все чаще внедряют интегрированные платформы, которые объединяют профилактическую помощь, поддержку психического здоровья и коучинг образа жизни для повышения удержания сотрудников и производительности. Средние организации следуют за ними, внедряя масштабируемые цифровые решения для здоровья с измеримым ROI. Малые организации постепенно входят на рынок, движимые доступными виртуальными программами и федеральными стимулами, поощряющими проактивное управление здоровьем рабочей силы в различных структурах занятости.

· Например, Virgin Pulse поддерживает более 14 миллионов пользователей по всему миру через свою платформу корпоративного здоровья. Платформа предлагает цифровой коучинг, отслеживание активности и поведенческие подсказки, чтобы помочь работодателям проводить крупномасштабные программы здоровья и вовлеченности по всему миру.

По категориям

Организации/работодатели представляют собой доминирующую категорию, так как большинство инициатив в области оздоровления напрямую финансируются, администрируются и контролируются корпоративными HR-командами, стремящимися повысить вовлеченность сотрудников и сократить долгосрочные расходы на здравоохранение. Консультанты по фитнесу и питанию продолжают поддерживать специализированную реализацию программ через персонализированный коучинг, планирование питания на основе данных и структурированные физические вмешательства. Психологические терапевты приобретают важность, поскольку поддержка психического здоровья становится основополагающим столпом оздоровления на рабочем месте, обусловленным ростом уровня стресса, риском выгорания и ожиданиями сотрудников после пандемии. Растущая интеграция консультаций на месте, цифровой терапии и программ помощи сотрудникам укрепляет общее принятие этой категории.

Основные факторы роста

Рост распространенности хронических заболеваний и спрос работодателей на программы профилактического здравоохранения

Увеличение числа хронических заболеваний, связанных с образом жизни, таких как диабет, гипертония, сердечно-сосудистые расстройства и ожирение, продолжает подталкивать работодателей к структурированным оздоровительным вмешательствам. Организации в США все чаще признают, что неконтролируемые хронические состояния напрямую способствуют увеличению медицинских расходов, отсутствию на рабочем месте и снижению производительности. В результате работодатели внедряют профилактические программы, которые объединяют оценку состояния здоровья, биометрические скрининги, планирование питания и фитнес-челленджи для снижения долгосрочных расходов на здравоохранение. Законодательное поощрение профилактического здравоохранения и страховые стимулы дополнительно ускоряют принятие. Кроме того, платформы на основе данных позволяют компаниям выявлять группы риска среди своих сотрудников и соответствующим образом адаптировать вмешательства. Этот переход к профилактическому уходу позиционирует корпоративное оздоровление не только как инициативу в области здравоохранения, но и как долгосрочную стратегию сдерживания затрат, которая улучшает качество рабочей силы и операционную эффективность.

· Например, программа Blueprint for Wellness компании Quest Diagnostics ежегодно обрабатывает миллионы лабораторно подтвержденных результатов биометрических тестов, поддерживаемая национальной сетью из 2100 центров обслуживания пациентов и широкомасштабными скрининговыми мероприятиями на месте, что позволяет работодателям выявлять риски хронических заболеваний с клинической точностью.

Расширение решений по психическому здоровью и управлению стрессом на рабочем месте

Рабочая сила США сталкивается с растущими уровнями стресса, тревожности и выгорания, вызванными требовательными рабочими культурами, гибридными графиками, экономической неопределенностью и цифровой перегрузкой. Работодатели все чаще рассматривают программы психического здоровья как стратегическую необходимость для поддержания производительности и удержания сотрудников. Корпоративные инициативы теперь включают программы помощи сотрудникам (EAP), доступ к когнитивно-поведенческой терапии, обучение внимательности и семинары по развитию устойчивости. Быстрая дестигматизация поддержки психического здоровья в сочетании с улучшением возмещения страховых выплат побуждает предприятия интегрировать психологическое благополучие как основной столп оздоровления. Цифровые платформы психического здоровья и телетерапевтические услуги расширили доступность и конфиденциальность, позволяя сотрудникам получать поддержку в реальном времени независимо от местоположения. Организации, внедряющие проактивные стратегии психического здоровья, сообщают о заметном снижении уровня текучести кадров и присутствия на рабочем месте, что делает этот сегмент основным фактором роста.

- Например, платформа GuidanceResources® компании ComPsych поддерживает более 60 000 организаций по всему миру и ежегодно предоставляет миллионы консультаций и взаимодействий в области поведенческого здоровья через свою национальную сеть лицензированных клиницистов. Платформа предоставляет круглосуточный доступ к поддержке психического здоровья, кризисному консультированию и структурированным путям ухода для сотрудников в США и на глобальных рынках.

Увеличение внедрения цифровых оздоровительных платформ и персонализация программ на основе анализа данных

Передовые цифровые платформы для оздоровления трансформируют корпоративный ландшафт США, обеспечивая масштабируемые, персонализированные и ориентированные на результат вмешательства. Работодатели все чаще используют носимые устройства, мобильные приложения, коучинг на основе ИИ и инструменты удаленного мониторинга для отслеживания физической активности, режима сна, пищевого поведения и показателей стресса. Эти технологии поддерживают постоянное вовлечение через геймифицированные задачи, системы вознаграждений и персонализированные подсказки для здоровья. Аналитика данных позволяет компаниям оценивать эффективность программ, оптимизировать участие и выявлять области риска для здоровья среди сегментов сотрудников. Гибридные и удаленные рабочие среды делают цифровые платформы незаменимыми, обеспечивая инклюзивное участие независимо от местоположения сотрудников. Способность количественно оценивать ROI, например, сокращение больничных дней или улучшение показателей здоровья, дополнительно стимулирует быстрое внедрение. По мере расширения цифровых экосистем организации получают выгоду от постоянного мониторинга, повышенного вовлечения сотрудников и улучшенных долгосрочных результатов в области благополучия.

Ключевые Тенденции и Возможности

Интеграция Холистических Моделей Благополучия, Сочетающих Физическое, Эмоциональное, Финансовое и Социальное Здоровье

Корпоративное благополучие смещается от традиционных программ физического здоровья к комплексным моделям, которые охватывают эмоциональное, финансовое и социальное благополучие. Сотрудники все чаще ожидают, что работодатели будут поддерживать различные аспекты их жизненных вызовов, включая управление долгами, планирование выхода на пенсию, социальную связанность, поддержку в уходе за детьми и баланс между работой и личной жизнью. Компании, внедряющие холистические программы, сообщают о более сильном вовлечении, поскольку сотрудники ценят решения, выходящие за рамки снижения медицинских рисков. Финансовые инструменты благополучия, сеансы снятия стресса, сообщества взаимной поддержки и мероприятия, ориентированные на цель, становятся мейнстримом. Эта эволюция создает возможности для поставщиков, предлагающих многомерные решения, объединяющие различные модальности благополучия на одной цифровой платформе. Работодатели, которые принимают холистическое благополучие, укрепляют организационную культуру, улучшают лояльность и повышают долгосрочную стабильность рабочей силы.

· Например, Personify Health теперь поддерживает около 25 миллионов человек через свою единую платформу здоровья и благополучия, объединяющую навигацию по уходу, управление льготами и ежедневное вовлечение в благополучие. Платформа использует аналитику и ИИ для персонализации рекомендаций по физическим, эмоциональным и финансовым потребностям здоровья. Она также сообщает о стабильных уровнях вовлеченности пользователей выше 70% среди участвующих популяций.

Рост Решений для Благополучия Гибридной и Удаленной Рабочей Силы

Рост моделей удаленной и гибридной работы изменил доставку благополучия, ускорив спрос на виртуальные программы и инструменты цифрового вовлечения. Организации все чаще внедряют удаленные фитнес-сессии, виртуальный коучинг по здоровью, телемедицинские консультации и удаленные семинары по снятию стресса для поддержания благополучия сотрудников независимо от местоположения. Носимые устройства и приложения для благополучия помогают работодателям отслеживать участие и результаты среди географически распределенных команд. Этот сдвиг представляет собой большие возможности для поставщиков, предлагающих гибкие, масштабируемые решения, адаптированные для гибридной рабочей силы, включая асинхронное обучение, терапию по запросу и адаптивные задачи по благополучию. Поскольку сотрудники отдают приоритет гибкости и автономии, удаленные платформы благополучия укрепляют уровни участия и помогают работодателям поддерживать согласованные стратегии здоровья среди распределенных команд.

· Например, Peloton сообщил, что в 2023 году участники завершили более 385 миллионов тренировок, что подчеркивает сильное вовлечение на его платформе подключенного фитнеса. Программа корпоративного благополучия Peloton предоставляет работодателям доступ к этой же библиотеке живых и по запросу занятий, охватывающих силовые тренировки, велоспорт, бег и осознанность. Эта настройка поддерживает гибридные команды с гибкими, руководимыми вариантами благополучия.

Программы поощрения работодателей и модели вовлечения с элементами геймификации

Геймификация становится мощным инструментом для повышения мотивации сотрудников и устойчивого участия в оздоровительных инициативах. Работодатели все чаще внедряют системы на основе вознаграждений, достижения этапов, командные соревнования и задачи на основе баллов для поддержания постоянного вовлечения. Структуры поощрений, такие как снижение страховых премий, кредиты на оздоровление, субсидии на носимые устройства или подарочные карты, дополнительно мотивируют участие. Эти программы создают возможности для поставщиков оздоровительных услуг интегрировать принципы поведенческой науки и стратегии микро-вовлечения в дизайн платформ. Поскольку организации стремятся к количественным улучшениям показателей здоровья сотрудников, модели с элементами геймификации предлагают масштабируемый и измеримый подход к поддержанию участия и поощрению долгосрочных изменений в здоровом поведении.

Основные проблемы

Переменная вовлеченность сотрудников и уровень участия в корпоративных оздоровительных программах

Несмотря на растущие инвестиции в оздоровительные предложения, вовлеченность сотрудников остается неравномерной в разных организациях. Многие сотрудники не участвуют последовательно из-за нехватки времени, отсутствия персонализированной значимости, неясных стимулов или скептицизма по поводу преимуществ программы. Низкая вовлеченность подрывает возврат инвестиций и ограничивает измеримые улучшения в показателях здоровья рабочей силы. Работодатели должны сбалансировать дизайн программы с персонализированными подходами для стимулирования участия, делая сегментацию по уровню риска и демографии необходимой. Пробелы в коммуникации и ограниченное культурное соответствие дополнительно препятствуют принятию, особенно в разнообразных и гибридных рабочих коллективах. Решение этих барьеров требует более сильной персонализации, четкой коммуникации ценности, стратегий вовлечения с элементами геймификации и культур оздоровления, поддерживаемых руководством.

Проблемы конфиденциальности данных и барьеры нормативного соответствия в управлении информацией о здоровье

Корпоративные оздоровительные программы все чаще полагаются на конфиденциальные данные о здоровье сотрудников, что вызывает обеспокоенность по поводу конфиденциальности, конфиденциальности и нормативного соответствия. Работодатели должны ориентироваться в сложных рамках, таких как HIPAA, ADA, GINA и законы о конфиденциальности отдельных штатов, которые ограничивают обработку и обмен биометрической, психологической и цифровой информации о здоровье. Неправильное управление или предполагаемое злоупотребление данными может значительно подорвать доверие сотрудников и отпугнуть от участия. Поставщики и работодатели должны внедрять надежные меры по защите данных, прозрачные практики коммуникации и безопасные протоколы обмена данными. Обеспечение соответствия при предоставлении персонализированных, аналитически обоснованных оздоровительных инсайтов представляет собой постоянную проблему, требующую значительных инвестиций в кибербезопасность и управление.

Региональный анализ

Северо-восток

Северо-восточный регион занимает значительную часть рынка корпоративного оздоровления США благодаря высокой концентрации корпоративных штаб-квартир, большим городским трудовым ресурсам и значительным расходам работодателей на оздоровительные программы. Хотя точные публичные данные ограничены, внедрение в регионе выше среднего по стране из-за преобладания финансовых, технологических и профессиональных компаний, которые придают приоритет льготам для здоровья сотрудников. Доля региона оценивается примерно в 20–25% от национального дохода США от оздоровительных услуг. Высокая осведомленность о скрининге здоровья, профилактическом уходе и поддержке психического здоровья среди работодателей поддерживает стабильное принятие, делая Северо-восток зрелым, стабильным рынком для оздоровительных услуг.

Средний Запад

Средний Запад составляет значительную часть рынка корпоративного здоровья в США, что отражает его крупную базу работодателей в производственном, промышленном и сервисном секторах. С умеренным уровнем заработной платы и относительно стабильной демографией рабочей силы многие компании Среднего Запада инвестируют в экономически эффективные решения для здоровья, сосредотачиваясь на профилактических медицинских осмотрах, фитнесе и управлении весом, чтобы снизить долгосрочные расходы на здравоохранение. Регион, вероятно, вносит около 15–20% доходов от корпоративного здоровья в США. Стабильное внедрение программ, особенно среди средних и крупных предприятий, поддерживает потенциал роста региона, поскольку компании все больше признают преимущества инициатив по благополучию сотрудников в плане производительности и экономии затрат.

Юг

Южные штаты США лидируют по темпам роста и, вероятно, вносят наибольшую региональную долю, оцениваемую в 30–35% доходов от корпоративного здоровья в США. Повышенные показатели хронических заболеваний в регионе, включая ожирение и диабет, стимулируют спрос работодателей на программы здоровья, такие как оценка рисков для здоровья, фитнес, управление питанием и услуги по отказу от курения. Конкурентный рынок труда в южных штатах побуждает работодателей выделяться за счет преимуществ в области здоровья, чтобы привлекать и удерживать таланты. Кроме того, благоприятные погодные условия и культурное принятие здоровья и активного отдыха способствуют участию в программах, делая Юг основным двигателем роста корпоративного здоровья.

Запад

Западный регион, включая основные центры занятости в технологическом, развлекательном и сервисном секторах, представляет собой растущую долю рынка корпоративного здоровья в США, оцениваемую в 20–25%. Высокая осведомленность о целостном здоровье, акцент на психическое здоровье, коучинг по образу жизни и гибкие предложения в области здоровья (фитнес-залы на месте, телемедицина, цифровой фитнес) поддерживают активное внедрение. Работодатели на Западе, как правило, внедряют комплексные, интегрированные программы здоровья, часто сочетая физическое здоровье, управление стрессом и вмешательства в области психического здоровья. По мере роста удаленной работы и гибких моделей занятости западные компании все чаще используют цифровые платформы для здоровья, укрепляя роль региона в росте рынка.

Сегментация рынка:

По услуге

- Оценка рисков для здоровья

- Фитнес

- Отказ от курения

- Медицинский осмотр

- Питание и управление весом

- Управление стрессом

- Другие

По конечному использованию

- Малые организации

- Средние организации

- Крупные организации

По категории

- Консультанты по фитнесу и питанию

- Психологические терапевты

- Организации / работодатели

По географии

- Северо-восток

- Средний Запад

- Юг

- Запад

Конкурентная среда

Рынок корпоративного оздоровления в США характеризуется фрагментированной, но все более консолидирующейся конкурентной средой, возглавляемой такими известными поставщиками, как ComPsych, Labcorp/Wellness Corporate Solutions, Virgin Pulse, Quest Diagnostics и Optum, которые совместно занимают значительную долю благодаря обширным программным портфелям по всей стране. Эти игроки конкурируют на интегрированных платформах, объединяющих оценку рисков для здоровья, скрининги, поддержку психического здоровья, коучинг по образу жизни и аналитическую отчетность для крупных работодателей. Ниже этого уровня находится широкий круг специалистов, включая EXOS, Vitality Group, Limeade, MediKeeper, Marino Wellness, Wellsource и Truworth Wellness, которые сосредоточены на нишевых сильных сторонах, таких как коучинг по производительности, цифровое взаимодействие или платформы данных, часто ориентируясь на предприятия среднего размера или специфические отраслевые потребности. Конкуренция усиливается, поскольку технологические компании и платформы льгот вступают в эту сферу, побуждая действующих участников инвестировать в персонализацию с поддержкой ИИ, мобильную доставку и стратегические партнерства со страховщиками, системами здравоохранения и фитнес-сетями. Эта динамичная среда поощряет непрерывные инновации в области моделей вовлечения, измерения результатов и комплексных оздоровительных предложений.

Анализ ключевых игроков

- Vitality

- Marino Wellness

- Sonic Boom Wellness

- EXOS

- Wellsource, Inc.

- Virgin Pulse

- ComPsych

- Wellness Corporate Solutions

Последние события

- В сентябре 2025 года EXOS заключила стратегическое партнерство с Power Plate для улучшения предложений по производительности и восстановлению для корпоративных клиентов.

- В феврале 2024 года (после слияния с HealthComp в ноябре 2023 года) Virgin Pulse запустила новый объединенный бренд Personify Health, создав комбинированную платформу, предлагающую администрирование планов здоровья и комплексные оздоровительные услуги.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе услуг, конечного использования, категории и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Работодатели будут все чаще интегрировать модели целостного благополучия, объединяющие физическое, психическое, финансовое и социальное благополучие в единые платформы.

- Цифровые экосистемы благополучия, использующие ИИ, носимые устройства и персонализированный коучинг, станут центральными для предоставления программ и постоянного вовлечения.

- Поддержка психического здоровья, включая виртуальную терапию и тренировки по устойчивости, будет расширяться как основной элемент корпоративных стратегий благополучия.

- Игровые модели вовлечения будут развиваться, поскольку компании стремятся к более высокому участию и измеримым изменениям поведения в распределенных рабочих силах.

- Программы благополучия для сотрудников в гибридных и удаленных условиях будут укрепляться, поскольку гибкие рабочие среды остаются распространенными.

- Аналитика данных будет способствовать более точной сегментации рисков для здоровья и оценке рентабельности инвестиций для работодателей.

- Партнерства между поставщиками услуг благополучия, страховщиками и медицинскими учреждениями будут углубляться для создания интегрированных путей ухода.

- Профилактические инициативы в области здравоохранения будут приобретать значимость, поскольку работодатели стремятся снизить долгосрочные медицинские расходы и уровень отсутствий.

- Персонализированные решения в области питания, здоровья сна и управления стрессом будут все шире внедряться среди групп сотрудников.

- Корпоративные программы благополучия будут расширяться в малых и средних организациях, поскольку цифровые решения делают предложения более доступными и масштабируемыми.