نظرة عامة على السوق:

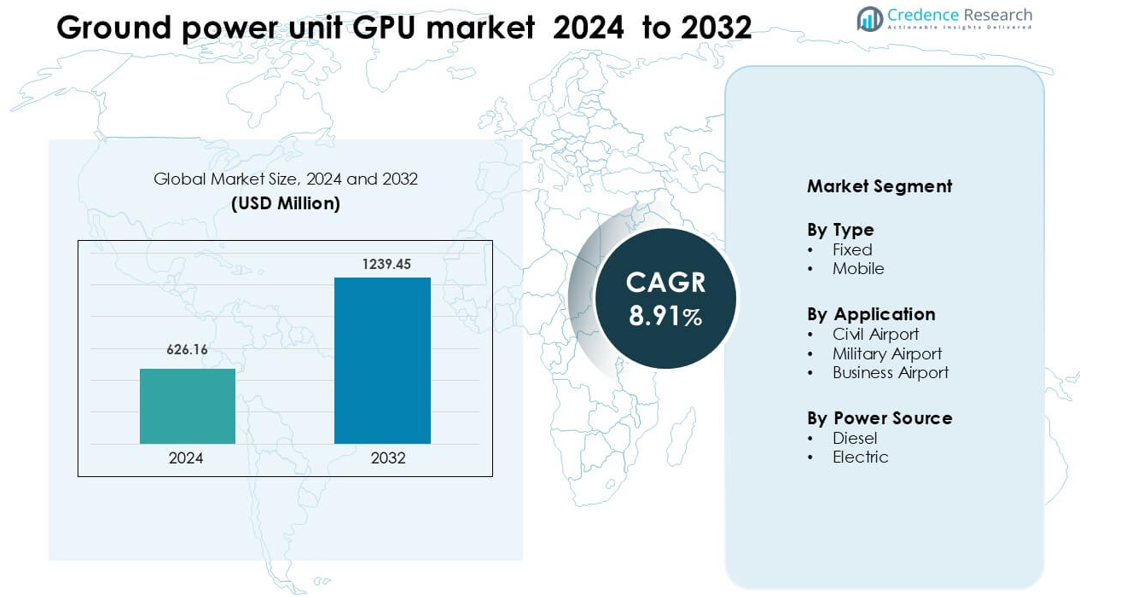

تم تقييم سوق وحدة الطاقة الأرضية (GPU) بمبلغ 626.16 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1239.45 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.91% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وحدة الطاقة الأرضية (GPU) لعام 2024 |

626.16 مليون دولار أمريكي |

| سوق وحدة الطاقة الأرضية (GPU)، معدل النمو السنوي المركب |

8.91% |

| حجم سوق وحدة الطاقة الأرضية (GPU) لعام 2032 |

1239.45 مليون دولار أمريكي |

يتشكل سوق وحدة الطاقة الأرضية (GPU) من قبل اللاعبين الرئيسيين بما في ذلك Air+Mak، Ross، ITW GSE، Tyler Inc، AeromaxGSE، BEAK، Habenchtraiet، GB BARBERI، Red Box Aviation، وJBT، حيث يتنافس كل منهم من خلال حلول GPU متقدمة متنقلة وثابتة مصممة خصيصًا لاحتياجات الطيران المدني والعسكري والتجاري. تركز هذه الشركات على التصاميم الموفرة للطاقة، والتوافق مع الجهد المتعدد، وتقديم الطاقة الموثوقة لدعم سرعة دوران الطائرات. تتصدر أمريكا الشمالية السوق بحصة تبلغ حوالي 34% في عام 2024، مدفوعة ببرامج تحديث المطارات القوية، وزيادة حركة الطائرات، والتبني السريع لتقنيات GPU الكهربائية والهجينة عبر المراكز التجارية الرئيسية.

رؤى السوق

- تم تقييم سوق وحدة الطاقة الأرضية GPU بمبلغ 626.16 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1239.45 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 8.91% خلال فترة التوقعات.

- يتم دفع النمو من خلال زيادة حركة الطيران التجاري، وتوسيع البنية التحتية للمطارات وترقياتها، وزيادة الطلب على وحدات GPU المتنقلة والثابتة عبر التطبيقات مثل المطارات المدنية، والمطارات التجارية، والعمليات العسكرية.

- تشمل الاتجاهات الحالية التبني المتسارع لوحدات GPU الكهربائية والهجينة بدلاً من الديزل، وزيادة الطلب على الوحدات المتنقلة (حيث تمتلك النوع المتنقل حوالي 62% من حصة النوع) وزيادة دمج المراقبة الذكية في معدات GPU.

- تظل شدة المنافسة عالية مع توسع اللاعبين الرئيسيين (مثل JBT، ITW GSE، Red Box Aviation) في محافظ التكنولوجيا والخدمات ما بعد البيع؛ ومع ذلك، فإن التكاليف الأولية العالية وأعباء الصيانة تشكل قيودًا كبيرة.

- إقليميًا، تتصدر أمريكا الشمالية السوق بحصة تزيد عن الثلث في عام 2022 (تقريبًا > 33 %)، بينما تساهم آسيا والمحيط الهادئ وأوروبا بحوالي 2 % و29 % على التوالي؛ يهيمن القطاع الثابت وتطبيق المطارات المدنية على السوق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

تقود فئة الأجهزة المتنقلة سوق وحدات الطاقة الأرضية (GPU) بحصة تبلغ حوالي 62% في عام 2024 بسبب استخدامها القوي عبر المنحدرات المدنية والعسكرية التي تتطلب وضعًا مرنًا حول أنواع الطائرات المتنوعة. تدعم وحدات الطاقة الأرضية المتنقلة السحب السريع، وتحولات البوابة الأسرع، وتوصيل الطاقة بشكل أكثر سلاسة خلال عمليات الوقوف البعيدة. يرتفع الطلب مع تركيز المطارات على زيادة التنقل في الساحة وتوافق الأسطول الأوسع. تحافظ وحدات الطاقة الأرضية الثابتة على اعتماد ثابت في المحاور الرئيسية حيث يفضل المشغلون أنظمة الطاقة المتكاملة في البوابات، لكن النمو يظل أبطأ بسبب تكلفة التركيب العالية ومرونة التخطيط المحدودة.

- على سبيل المثال، أفادت ITW GSE، وهي شركة رائدة في تصنيع معدات الدعم الأرضي، بتسليم أكثر من 90,000 وحدة دعم أرضي (بما في ذلك وحدات الطاقة الأرضية المتنقلة والثابتة) في أكثر من 100 دولة.

حسب التطبيق

تهيمن المطارات المدنية على هذا القطاع بحصة تقارب 68% في عام 2024، مدفوعة بزيادة حركة الركاب التجارية، والاستخدام الأوسع للوقوف المتصل والبعيد، والاستثمار القوي في كفاءة دوران الطائرات. يفضل مشغلو المطارات أنظمة وحدات الطاقة الأرضية الموثوقة التي تقلل استخدام وحدات الطاقة المساعدة وتدعم أهداف الاستدامة من خلال تقليل الانبعاثات في الساحة. تظهر المطارات العسكرية طلبًا ثابتًا على الوحدات القوية التي تلبي متطلبات البيئات القاسية، بينما تتبنى المطارات الخاصة وحدات الطاقة الأرضية بوتيرة تدريجية مع توسع منحدرات الطيران الخاص وسعي المشغلين لدعم طاقة أرضية أكثر هدوءًا وأقل صيانة.

- على سبيل المثال، أضافت dnata، وهي مزود رئيسي لخدمات المناولة الأرضية في مطار دبي الدولي (DXB)، 14 وحدة طاقة أرضية كهربائية بقدرة 180 كيلو فولت أمبير – من ITW GSE – إلى عملياتها في الساحة. تشكل هذه الآن 33% من إجمالي استخدام وحدات الطاقة الأرضية في DXB، لتحل محل الوحدات التي تعمل بالديزل وتقلل استهلاك الوقود بمقدار 550,000 لتر سنويًا.

حسب مصدر الطاقة

تقود وحدات الطاقة الأرضية التي تعمل بالديزل هذه الفئة بحصة تبلغ حوالي 57% في عام 2024 لأن المشغلين يعتمدون على قدرتها العالية على إنتاج الطاقة، وتشغيلها طويل الأمد، وملاءمتها لظروف الساحة المتنوعة. تدعم الوحدات التي تعمل بالديزل الطائرات ذات الهيكل العريض والوقوف البعيد حيث يظل الوصول إلى الشحن محدودًا. تكتسب وحدات الطاقة الأرضية الكهربائية زخمًا قويًا مع تبني المطارات أنظمة منخفضة الانبعاثات لتحقيق الأهداف البيئية وتقليل الضوضاء في مناطق الركاب. يشتد النمو في المحاور التي تنشر وحدات الطاقة الأرضية الكهربائية الثابتة في البوابات، لكن الحصة السوقية الإجمالية تظل أقل حيث تتطلب الكهربة الكاملة شحنًا واسع النطاق وترقيات في البنية التحتية.

محركات النمو الرئيسية

زيادة حركة الطيران التجاري وتوسع المطارات

يدفع نمو حجم الركاب العالمي الطلب القوي على وحدات الطاقة الأرضية (GPUs) مع توسع المطارات في المحطات، وإضافة الوقوف البعيد، وترقية بنية البوابات التحتية. تهدف سلطات المطارات إلى تحسين سرعة دوران الطائرات وتقليل التأخيرات، مما يزيد الاعتماد على وحدات الطاقة الأرضية المتنقلة والثابتة ذات السعة العالية. تضغط شركات الطيران من أجل عمليات أرضية فعالة تقلل استخدام وحدات الطاقة المساعدة وتقلل من استهلاك الوقود خلال التعامل مع البوابات. تدمج مشاريع التوسع في آسيا والمحيط الهادئ والشرق الأوسط وأمريكا الشمالية أنظمة وحدات الطاقة الأرضية الحديثة في الساحات الجديدة والبوابات المتصلة. يعزز هذا النمو الواسع في البنية التحتية المشتريات طويلة الأجل لوحدات الطاقة الأرضية المتقدمة والموثوقة.

- على سبيل المثال، قامت ITW GSE بتزويد 72 وحدة طاقة أرضية (GPU) إلى محطة الأقمار الصناعية في مطار بانكوك سوفارنابومي، إلى جانب 36 وحدة تكييف مسبق (PCA) و72 جهاز استرجاع خراطيم لدعم التوسع الذي يتيح الطاقة الكهربائية الثابتة في بنية البوابات الجديدة.

التحول نحو عمليات منخفضة الانبعاثات وموفرة للطاقة

تركز المطارات وشركات الطيران على أهداف الاستدامة التي تستهدف تقليل الانبعاثات والضوضاء على المدرج. تساعد وحدات الطاقة الأرضية (GPUs) في استبدال عمليات وحدة الطاقة المساعدة على متن الطائرة (APU)، مما يقلل من استهلاك الوقود ويحسن الامتثال لجودة الهواء المحلي. تشجع الهيئات التنظيمية على عمليات أرضية أنظف من خلال تحديد سقف للانبعاثات وبرامج المطارات الخضراء. يزداد اعتماد وحدات الطاقة الأرضية الكهربائية مع تقليل المشغلين الاعتماد على أنظمة الديزل، خاصة في المحاور الكبيرة التي تتمتع ببنية تحتية قوية للشحن. يدعم الاستثمار في البدائل الهجينة والكهربائية بالكامل أنظمة البوابات الموفرة للطاقة. يدفع هذا التحول البيئي النمو المستمر في السوق لوحدات الطاقة الأرضية المتوافقة مع مبادرات إزالة الكربون العالمية.

- على سبيل المثال، أضافت دناتا 14 وحدة طاقة أرضية كهربائية جديدة بقدرة 180 كيلو فولت أمبير (eGPUs) من ITW GSE إلى أسطولها في مطار دبي الدولي (DXB).

تحديث الأسطول وأتمتة مناولة الأرض المتقدمة

تتطلب أساطيل الطائرات الحديثة طاقة أرضية مستقرة ودقيقة لدعم الأحمال الأكبر للأجهزة الإلكترونية، وأنظمة المقصورة، والتشخيصات في الوقت الفعلي. تستجيب المطارات بتبني أنظمة وحدات الطاقة الأرضية المتقدمة ذات الكفاءة العالية، والمراقبة الذكية، وميزات التحكم عن بعد. يعزز التكامل مع منصات مناولة الأرض الآلية التنبؤ التشغيلي ويقلل من وقت التوقف على المدرج. يزيد الطلب المتزايد على الاتصال الرقمي أثناء صيانة الطائرات من الحاجة إلى أداء موثوق لوحدات الطاقة الأرضية. مع رقمنة شركات الطيران لعملياتها، تستثمر المطارات في وحدات الطاقة الأرضية المزودة بالتليمترية، وأدوات إدارة الأحمال، وقدرات الصيانة التنبؤية. يعزز هذا الاتجاه التحديثي ترقيات المعدات طويلة الأجل.

الاتجاه والفرصة الرئيسية

النمو السريع لحلول وحدات الطاقة الأرضية الكهربائية والهجينة

تحظى وحدات الطاقة الأرضية الكهربائية بشعبية واسعة مع إعطاء المطارات الأولوية لإزالة الكربون. يسعى المشغلون إلى وحدات أكثر هدوءًا بتكاليف تشغيل أقل وصيانة قليلة. تشجع الحوافز الحكومية لاعتماد الطاقة النظيفة السلطات المطار على استبدال وحدات الديزل بالبدائل الكهربائية، خاصة في أوروبا وآسيا. ترتفع النماذج الهجينة أيضًا كحلول انتقالية للمطارات التي تفتقر إلى بنية تحتية كاملة للشحن. يستجيب المصنعون بأنظمة معيارية، وقدرات شحن سريع، وإدارة طاقة ذكية. يخلق هذا التحول فرصًا قوية للموردين الذين يقدمون تقنيات وحدات الطاقة الأرضية المرنة والقابلة للتوسع والمتوافقة مع البيئة.

- على سبيل المثال، تدعم وحدة الطاقة الأرضية الكهربائية 7400 من ITW GSE، وهي وحدة طاقة أرضية تعمل بالكامل بالبطارية، من 8 إلى 12 دورة إقلاع وهبوط لطائرة ضيقة البدن بشحنة واحدة. تم تصنيف الوحدة لنماذج بقدرة 90 كيلو فولت أمبير، 140 كيلو فولت أمبير، و180 كيلو فولت أمبير.

دمج المراقبة الذكية والصيانة التنبؤية

يقدم مصنعو وحدات الطاقة الأرضية ميزات رقمية مثل التليمترية، والتشخيصات عن بعد، وتتبع الطاقة في الوقت الفعلي، والتحليلات السحابية. تساعد هذه القدرات فرق المطار في مراقبة صحة الأسطول، وتقليل الأعطال غير المتوقعة، وتحسين العمليات الأرضية. تقلل الصيانة المستندة إلى البيانات من تكلفة دورة الحياة وتحسن موثوقية المعدات. تدعم لوحات التحكم الذكية توازن الأحمال وتعزز الكفاءة الكهربائية عندما تتطلب طائرات متعددة طاقة أرضية. يوفر هذا التحول التكنولوجي فرصًا كبيرة للشركات التي تطور أنظمة وحدات الطاقة الأرضية المتكاملة بالبرمجيات التي تتماشى مع مبادرات المطارات الذكية الأوسع.

- على سبيل المثال، تقدم proveo، وهي مزود لبيانات الطيران، منصة تُستخدم من قبل أكثر من 100 عميل من GSE، وتوفر بيانات مباشرة حول ساعات التشغيل، وحالة شحن البطارية، والموقع، وأكواد الأعطال للتنبؤ بدورات الصيانة.

زيادة الطلب على منصات GPU المعيارية والمتحركة

تبحث المطارات عن وحدات GPU معيارية وقابلة للتخصيص تتكيف مع فئات الطائرات المختلفة وتخطيطات المنحدرات. تدعم المنصات المتحركة المرنة السحب السريع والنشر السريع والاستخدام الفعال عبر المنحدرات البعيدة. ينمو هذا الاتجاه في المناطق التي تشهد نشاطًا متزايدًا لشركات الطيران منخفضة التكلفة، حيث يكون التناوب السريع على البوابات أمرًا ضروريًا. كما تقلل الأنظمة المعيارية من وقت التوقف عن الصيانة وتبسط الترقيات. الشركات المصنعة التي تركز على الإطارات الخفيفة، والبصمة المدمجة، والتوافق مع الجهد المتعدد تجد فرصًا قوية في المطارات الإقليمية والثانوية المتوسعة.

التحدي الرئيسي

التكاليف العالية للتركيب والبنية التحتية

تتطلب أنظمة GPU الكهربائية الثابتة استثمارًا كبيرًا في ترقيات كهربائية، وبنية تحتية للشحن، ودمج على مستوى البوابات. تكافح المطارات الصغيرة لتمويل هذه التحسينات واسعة النطاق، مما يبطئ من تبنيها. تبقى الوحدات التي تعمل بالديزل مهيمنة في العديد من المناطق لأنها تتطلب إنفاقًا أوليًا أقل، على الرغم من أن تكاليف التشغيل على المدى الطويل أعلى. تحديات البنية التحتية تخلق اختناقات تشغيلية، خاصة في المحطات القديمة ذات القدرة الكهربائية المحدودة. هذه العوائق المالية والهيكلية تعيق التحديث السريع وتحد من الانتشار الواسع لتقنيات GPU الجيل التالي.

التفاوت التشغيلي وتعقيد الصيانة

تواجه أنظمة GPU دورات استخدام مكثفة، وتعرض لبيئات المنحدرات القاسية، وطلبات طاقة متقلبة. تتطلب الوحدات المتحركة صيانة ميكانيكية وكهربائية منتظمة، بينما تحتاج الوحدات الثابتة إلى معايرة دقيقة لضمان التوافق مع منصات الطائرات المتنوعة. تؤدي الأعطال خلال فترات الذروة إلى تعطيل جداول الرحلات وزيادة تكاليف التوقف. تكافح المطارات التي تحتوي على أساطيل مختلطة ومعدات قديمة للحفاظ على أداء GPU موحد. يزيد هذا التفاوت من المخاطر التشغيلية ويضغط على المشغلين لاعتماد برامج صيانة أقوى، مما يزيد من نفقات دورة الحياة.

تحليل إقليمي

أمريكا الشمالية

تقود أمريكا الشمالية سوق وحدات الطاقة الأرضية (GPU) بحصة تبلغ حوالي 34% في عام 2024، مدفوعة ببرامج تحديث المطارات القوية وحركة الطائرات العالية عبر المحاور الرئيسية في الولايات المتحدة. يستثمر المشغلون في وحدات GPU الكهربائية منخفضة الانبعاثات لدعم أهداف الاستدامة وتقليل استخدام وحدات الطاقة المساعدة (APU) خلال عمليات البوابة. يدعم توسع المطارات الإقليمية والطلب المتزايد على وحدات GPU المتحركة النمو. تتبنى شركات الطيران الكبرى أدوات متقدمة للتعامل الأرضي الرقمي، مما يزيد من الحاجة إلى وحدات طاقة موثوقة وعالية السعة. الدعم الفيدرالي لمبادرات المطارات الخضراء يعزز نشر وحدات GPU على المدى الطويل عبر المحطات والمواقف البعيدة.

أوروبا

تمتلك أوروبا حوالي 29% من الحصة في عام 2024، مدعومة بقواعد بيئية صارمة تدفع المطارات للتحول من وحدات GPU التي تعمل بالديزل إلى الأنظمة الكهربائية والهجينة. تدمج المحاور الرئيسية في ألمانيا وفرنسا وهولندا والمملكة المتحدة وحدات الطاقة الثابتة للبوابات لتقليل الانبعاثات على المنحدرات وتحقيق أهداف تقليل الضوضاء. تسرع البرامج المدعومة من الاتحاد الأوروبي للمطارات الخضراء من ترقيات البنية التحتية وتشجع على تبني الوحدات الموفرة للطاقة. يأتي النمو أيضًا من زيادة حركة المرور التجارية والاستخدام الأوسع للمواقف البعيدة. يستفيد المصنعون الأوروبيون من الطلب على وحدات GPU المعيارية والصديقة للبيئة المصممة لعمليات الطائرات ذات الجسم الضيق والعريض.

آسيا والمحيط الهادئ

تشكل منطقة آسيا والمحيط الهادئ حوالي 27% من الحصة في عام 2024، مدفوعة بالتوسع السريع للمطارات في الصين والهند وإندونيسيا وجنوب شرق آسيا. يزداد الطلب على وحدات الطاقة الأرضية عالية السعة بسبب نمو السفر الجوي المحلي والإقليمي، مما يزيد من الحاجة لإدارة حركة الطائرات المتزايدة. تدمج مشاريع المطارات الجديدة الحديثة أنظمة وحدات الطاقة الأرضية الثابتة، بينما تعتمد المطارات الإقليمية المزدحمة على الوحدات المتنقلة لعمليات الساحة المرنة. تركز الحكومات على تحسين كفاءة مناولة الأرض وتقليل الانبعاثات، مما يخلق طلبًا قويًا على حلول وحدات الطاقة الأرضية الكهربائية. يزيد نمو الأسطول بين شركات الطيران منخفضة التكلفة من تسريع شراء منصات وحدات الطاقة الأرضية المتنقلة متعددة الفولتية.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية حوالي 6% من الحصة في عام 2024، مدعومة بجهود تحديث المطارات المستمرة في البرازيل والمكسيك وكولومبيا. يركز المشغلون على تحسين أداء الدوران وتقليل استهلاك الوقود، مما يزيد من اعتماد وحدات الطاقة الأرضية الديزل والهجينة المناسبة لظروف الساحة المتنوعة. تعيق القيود الاقتصادية عمليات الكهربة واسعة النطاق، لكن المطارات الدولية الكبرى تقدم تدريجيًا وحدات الطاقة الأرضية الكهربائية لتحقيق الأهداف الإقليمية للاستدامة. يكون النمو الأقوى في المحاور المزدحمة بالركاب والمطارات التي تركز على الشحن والتي تتطلب طاقة أرضية موثوقة للأساطيل المختلطة. تبقى وحدات الطاقة الأرضية المتنقلة مفضلة على نطاق واسع بسبب مرونتها العالية وتكلفة تركيبها المنخفضة.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حوالي 4% من الحصة في عام 2024، مدفوعة بالنمو القوي في قطاع الطيران في الإمارات العربية المتحدة والمملكة العربية السعودية وقطر. تستثمر المطارات الكبيرة في وحدات الطاقة الأرضية عالية السعة لدعم الأساطيل ذات الهيكل العريض والعمليات الطويلة المدى. تشجع برامج الاستدامة في المطارات الخليجية الكبرى التحول نحو الوحدات الكهربائية والهجينة، على الرغم من أن وحدات الطاقة الأرضية الديزل تبقى مهيمنة في المطارات الثانوية بسبب قيود البنية التحتية. في أفريقيا، تركز الاستثمارات على وحدات الطاقة الأرضية المتنقلة التي تخدم أنواع الطائرات المتنوعة في الأسواق الجوية النامية. يدعم توسع المحطات الجديدة ومراكز الشحن الطلب المستمر على المدى الطويل في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب النوع

حسب التطبيق

- مطار مدني

- مطار عسكري

- مطار تجاري

حسب مصدر الطاقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق وحدات الطاقة الأرضية (GPU) بمنافسة نشطة مدفوعة بالابتكار في المنتجات، ونمو الأسطول العالمي، واحتياجات تحديث المطارات. تقوم الشركات الرائدة مثل Air+Mak، Ross، ITW GSE، Tyler Inc، AeromaxGSE، BEAK، Habenchtraiet، GB BARBERI، Red Box Aviation، وJBT بتشكيل المشهد من خلال تقديم حلول GPU متنقلة، ثابتة، تعمل بالديزل والكهرباء. يركز المصنعون على تصميمات موفرة للطاقة، ومراقبة ذكية، وموثوقية أعلى لدعم عمليات التحول السريع في المطارات المدنية والعسكرية. يقوم العديد من الموردين بتوسيع محافظهم بوحدات هجينة وكهربائية بالكامل لتلبية الأهداف البيئية المتزايدة. تعزز الشراكات مع سلطات المطارات وشركات المناولة الأرضية الحضور في السوق، بينما تقوي أدوات الصيانة الرقمية قيمة الخدمة طويلة الأجل. يساعد الاستثمار المستمر في الأطر المدمجة، وأنظمة الجهد المتعدد، ومنصات الطاقة المعيارية الشركات على البقاء تنافسية في سوق مدفوع بالاستدامة والكفاءة التشغيلية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Air+Mak

- Ross

- ITW GSE

- Tyler Inc

- AeromaxGSE

- BEAK

- Habenchtraiet

- GB BARBERI

- Red Box Aviation

- JBT

التطورات الأخيرة

- في أكتوبر 2025، شاركت ITW GSE في معرض inter airport Europe 2025 في ميونيخ، حيث قدمت EcoGate مع 7400 eGPU، شاحن DC وحلول Power Share لعرض كيفية تقليل استخدام الطاقة في البوابات ودعم كهربة الجوانب الجوية من خلال وحدات GPU، PCA وشواحن متكاملة.

- في عام 2023، تعاون مختبر أبحاث القوات الجوية مع مركز إدارة دورة حياة القوات الجوية، مقر قيادة المواد الجوية للقوات الجوية، ودفاع جنرال موتورز لتشغيل طائرة ناقلة KC-135 بنجاح في قاعدة إدواردز الجوية باستخدام وحدة الطاقة الأرضية الكهربائية من GM Defense. يستخدم النظام تقنية البطاريات الكهربائية التجارية من GM ونظام الدفع الكهربائي. تدعم وحدة الطاقة الأرضية الكهربائية والعربة الطائرات العسكرية والتجارية على حد سواء.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على النوع، التطبيق، مصدر الطاقة والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتحول السوق بقوة نحو وحدات الطاقة الأرضية الكهربائية والهجينة مع سعي المطارات لخفض الانبعاثات.

- سيزداد الطلب على وحدات الطاقة الأرضية المتنقلة مع توسع شركات الطيران في عمليات المواقف البعيدة ومعالجة الأساطيل المختلطة.

- ستزداد اعتماد وحدات الطاقة الأرضية الثابتة في المحاور الرئيسية مع تحديث المحطات ودمج أنظمة البوابات الذكية.

- ستصبح ميزات المراقبة الرقمية والصيانة التنبؤية معيارًا في جميع نماذج وحدات الطاقة الأرضية الجديدة.

- سيتسارع الاعتماد في منطقة آسيا والمحيط الهادئ مع إنشاء مطارات جديدة ونمو سريع للأساطيل مما يزيد من احتياجات الطاقة الأرضية.

- سيركز المصنعون على التصميمات المدمجة والوحدات لدعم النشر الأسرع والخدمة الأسهل.

- ستدفع اللوائح المتعلقة بالاستدامة المشغلين لاستبدال الوحدات القديمة التي تعمل بالديزل ببدائل أنظف.

- ستشهد أساطيل وحدات الطاقة الأرضية زيادة في التكامل مع معدات مناولة الأرضية الآلية وأنظمة إدارة الساحات.

- ستنمو العقود طويلة الأجل للخدمات ودعم ما بعد البيع مع سعي المشغلين لتقليل تكاليف دورة الحياة.

- ستزداد الاستثمارات في وحدات الطاقة الأرضية ذات السعة العالية لدعم الإلكترونيات المتقدمة والاتجاهات الأوسع في كهربة الطائرات.