نظرة عامة على سوق إدارة نفايات التعدين:

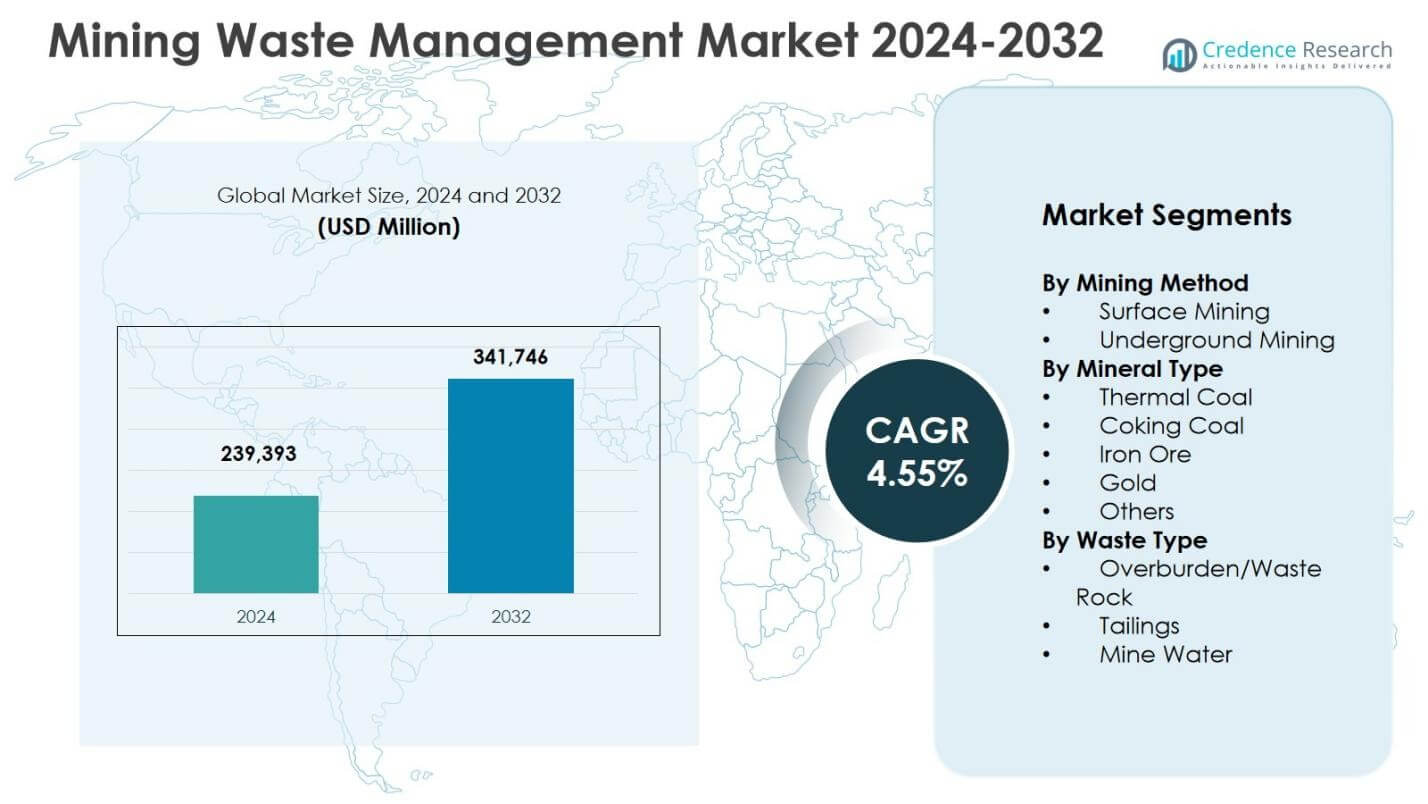

تم تقييم حجم سوق إدارة نفايات التعدين بقيمة 239,393 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 341,746 مليون دولار أمريكي بحلول عام 2032، مسجلاً نسبة نمو سنوية مركبة تبلغ 4.55% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق إدارة نفايات التعدين 2024 |

239,393 مليون دولار أمريكي |

| سوق إدارة نفايات التعدين، نسبة النمو السنوية المركبة |

4.55% |

| حجم سوق إدارة نفايات التعدين 2032 |

341,746 مليون دولار أمريكي |

رؤى سوق إدارة نفايات التعدين

- يتم دفع نمو السوق بواسطة اللوائح البيئية الصارمة، وأنشطة التعدين السطحي واسعة النطاق، والتركيز المتزايد على إغلاق المناجم وإعادة التأهيل المنظم، حيث يستحوذ التعدين السطحي على 64.8% من الحصة في عام 2024 بسبب الإنتاج العالي للغطاء الصخري والنفايات الصخرية.

- تشمل الاتجاهات الرئيسية في السوق اعتماد تقنيات إدارة المخلفات المتقدمة، وأنظمة التكديس الجاف، والمراقبة الرقمية، بينما يركز اللاعبون الرئيسيون على نماذج الخدمة المتكاملة، والعقود طويلة الأجل، والامتثال التنظيمي عبر دورات حياة التعدين.

- تشمل قيود السوق التكاليف الرأسمالية والتشغيلية العالية المرتبطة بمنشآت المخلفات الهندسية، ومحطات معالجة المياه، والمراقبة طويلة الأجل، بالإضافة إلى مخاطر المسؤولية البيئية الممتدة بعد إغلاق المناجم.

- إقليمياً، سيطرت منطقة آسيا والمحيط الهادئ بنسبة 34.6% من الحصة في عام 2024، بقيادة الصين وأستراليا والهند، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 22.1%، بينما شكل الغطاء الصخري والنفايات الصخرية 52.3% من الحصة بين أنواع النفايات.

تحليل تقسيم سوق إدارة نفايات التعدين:

حسب طريقة التعدين:

يقود سوق إدارة نفايات التعدين حسب طريقة التعدين التعدين السطحي، الذي استحوذ على 64.8% من حصة السوق في عام 2024، مدفوعًا بالتبني الواسع في استخراج الفحم وخام الحديد والبوكسايت. ينتج التعدين السطحي كميات كبيرة بشكل كبير من الغطاء الصخري والنفايات الصخرية، مما يستلزم حلولًا منظمة للتعامل مع النفايات وتخزينها وإعادة تأهيلها. يدعم التدقيق التنظيمي لاستعادة الأراضي واستقرار المنحدرات الطلب على ممارسات إدارة النفايات المتقدمة في العمليات السطحية. استحوذ التعدين تحت الأرض على 35.2% من الحصة، مدعومًا بزيادة استخراج الخامات العميقة والتركيز المتزايد على معالجة مياه المناجم وإدارة المخلفات.

- على سبيل المثال، قامت شركة أنجلو جولد أشانتي بتحديث محطة معالجة مياه الصرف الصحي لمنجم الذهب الخاص بها بدعم من فيوليا للتعامل مع فيضانات المخلفات وسط هطول أمطار غزيرة، مما حسّن من استخراج المعادن وبرك المخلفات والامتثال لتصريف المياه من خلال عمليات منقحة وتدريب الفريق المحلي.

حسب نوع المعدن:

حسب نوع المعدن، هيمنت خام الحديد على سوق إدارة نفايات التعدين بحصة 38.6% في عام 2024، وذلك بسبب أنشطة الاستخراج واسعة النطاق وتوليد النفايات الكبيرة خلال عمليات الإثراء. تدفع أحجام الإنتاج العالية في أستراليا والبرازيل والهند الاستثمار المستمر في سدود المخلفات، ومعالجة الصخور النفايات، وأنظمة الامتثال البيئي. تبعها الفحم الحراري بحصة 27.4%، مدعومًا بطلب قطاع الطاقة وعمليات المناجم القديمة. وبلغت حصة الذهب 18.1%، مدفوعة بمتطلبات معالجة المخلفات المعقدة، بينما مثل الفحم المعدني والآخرون معًا حصة 15.9%.

- على سبيل المثال، تتعاون شركتا ريو تينتو وبي إتش بي في تقنيات المخلفات مثل نزع المياه لتعزيز استعادة المياه، مما يقلل من مخاطر مرافق التخزين المؤقت وتأثيرها البيئي عبر مواقع خام الحديد الأسترالية الخاصة بهم.

حسب نوع النفايات:

استنادًا إلى نوع النفايات، كانت الطبقات الفوقية والصخور النفايات تملك الحصة السوقية المهيمنة بنسبة 52.3% في عام 2024، ويرجع ذلك أساسًا إلى الأنشطة الكبيرة في عمليات التعدين السطحي. يدفع نمو هذا القطاع اللوائح الصارمة بشأن إلقاء الصخور النفايات، وإدارة المنحدرات، واستصلاح الأراضي. شكلت المخلفات حصة 34.7%، مدعومة بزيادة الاستثمارات في سلامة سدود المخلفات، وتقنيات التكديس الجاف، واستعادة المعادن المتبقية. مثلت مياه المناجم حصة 13.0%، مدفوعة بزيادة المتطلبات لمعالجة المياه وإعادة التدوير والامتثال لمعايير التصريف.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

محركات النمو الرئيسية

لوائح بيئية صارمة ومتطلبات الامتثال

تدفع اللوائح البيئية الصارمة التي تحكم التخلص من نفايات المناجم وتخزين المخلفات واستصلاح الأراضي بقوة سوق إدارة نفايات التعدين. تفرض الحكومات بشكل متزايد معايير صارمة تتعلق باحتواء النفايات وحماية المياه الجوفية واستعادة المواقع بعد الإغلاق. يُطلب من مشغلي التعدين تنفيذ مرافق تخزين النفايات المصممة هندسيًا، وأنظمة مراقبة بيئية مستمرة، وخطط استصلاح منظمة. تشجع العقوبات على عدم الامتثال والمخاطر المتعلقة بالسمعة الاستثمار الاستباقي في حلول إدارة النفايات. ومع استمرار تشديد الأطر التنظيمية في كل من المناطق التعدينية المتقدمة والناشئة، يظل الطلب على خدمات معالجة النفايات المهنية والمعالجة والإدارة البيئية طويلة الأجل مرتفعًا باستمرار.

- على سبيل المثال، تدير شركة Teck Resources 55 منشأة لمخلفات التعدين عبر مواقعها التشغيلية والتراثية، جميعها تفي أو تتجاوز المتطلبات التنظيمية من خلال عمليات التدقيق المنتظمة والمراجعات المستقلة وعمليات الحوكمة المتوافقة مع معايير جمعية التعدين الكندية.

توسيع التعدين السطحي وإنتاج المعادن

التوسع المستمر في أنشطة التعدين السطحي يسرع بشكل كبير الطلب على حلول إدارة نفايات التعدين. تولد عمليات التعدين السطحي كميات كبيرة من التربة الزائدة والصخور النفايات، مما يتطلب أنظمة فعالة للتعامل والنقل والتخلص. يدعم الطلب العالمي المتزايد على خام الحديد والفحم والمعادن الإنشائية مستويات الإنتاج المستدامة، مما يزيد بشكل مباشر من توليد النفايات. تدمج شركات التعدين بشكل متزايد استراتيجيات إدارة النفايات في تخطيط المناجم لتعزيز الكفاءة التشغيلية والأداء البيئي. يضمن هذا التوسع في مشاريع الاستخراج واسعة النطاق الطلب المستمر على خدمات إدارة النفايات القابلة للتوسع والمتوافقة وطويلة الأمد.

- على سبيل المثال، نفذت شركة Tata Steel في منجم الحديد Joda East تقنية تكثيف العجينة لإدارة المخلفات، محققة نسبة لب 30:70 مقارنة بـ 70:30 في المكثفات التقليدية.

زيادة التركيز على إغلاق المناجم وإعادة التأهيل

يزداد التركيز على الإغلاق المسؤول للمناجم وإعادة تأهيل الأراضي كعامل رئيسي في سوق إدارة نفايات التعدين. تفرض السلطات التنظيمية خطط إغلاق شاملة تعالج استقرار المخلفات وإعادة تشكيل الصخور النفايات واستعادة النظم البيئية. تتبنى شركات التعدين ممارسات إعادة التأهيل التدريجية خلال العمليات النشطة لتقليل الالتزامات طويلة الأجل وتكاليف الإغلاق. يعزز التفاعل المجتمعي والالتزامات بالاستدامة هذا الاتجاه بشكل أكبر. الحاجة إلى مراقبة وصيانة ما بعد الإغلاق المنظمة تحافظ على الطلب على خدمات إدارة النفايات بعد انتهاء العمر التشغيلي للمناجم.

الاتجاهات والفرص الرئيسية

اعتماد تقنيات إدارة المخلفات المتقدمة

اعتماد تقنيات إدارة المخلفات المتقدمة هو اتجاه رئيسي يشكل سوق إدارة نفايات التعدين. يقوم مشغلو التعدين بشكل متزايد بتنفيذ التكديس الجاف والمخلفات المكثفة وأنظمة المراقبة في الوقت الحقيقي لتعزيز السلامة وتقليل المخاطر البيئية. تقلل هذه التقنيات من استهلاك المياه، وتحسن استقرار المخلفات، وتقلل من خطر الفشل الكارثي. أدى الوعي المتزايد بعد الحوادث الكبرى للمخلفات إلى تسريع الاعتماد العالمي. مقدمو الخدمات الذين يقدمون حلولاً هندسية، ومراقبة رقمية، وقدرات إدارة دورة الحياة في وضع جيد للاستفادة من الاستثمارات المتزايدة في ممارسات إدارة المخلفات الأكثر أمانًا واستدامة.

- على سبيل المثال، تعاونت شركة هندستان زنك المحدودة مع شركة FLSmidth لحل متكامل لتكديس المخلفات الجافة في منجم الرصاص والزنك في راجبورا داريبا، متضمنًا مكبسين فلتر أوتوماتيكيين ومكثف عالي الكثافة بقطر 26 مترًا.

استعادة الموارد من نفايات التعدين

تظهر استعادة الموارد من نفايات التعدين كفرصة كبيرة في السوق. تُمكّن التطورات في تقنيات المعالجة والفصل من استعادة المعادن المتبقية من المخلفات والصخور النفايات. تعتبر شركات التعدين بشكل متزايد تيارات النفايات كمستودعات موارد ثانوية، مما يدعم أهداف الاقتصاد الدائري. تقلل الاستثمارات في مرافق إعادة المعالجة ومشاريع تثمين النفايات من البصمات البيئية بينما تخلق مصادر دخل إضافية. تشجع الحوافز التنظيمية والأهداف الاستدامية هذا التحول، مما يجعل استعادة النفايات فرصة نمو طويلة الأجل ضمن إدارة نفايات التعدين.

- على سبيل المثال، تستكشف شركة باريك استعادة المعادن الحرجة في مناجم نيفادا للذهب باستخدام نظام تبادل أيوني على حلول ترشيح النحاس. يستهدف هذا النيكل والكوبالت والسكانديوم والزنك من تيارات النفايات.

التحديات الرئيسية

التكاليف الرأسمالية والتشغيلية العالية

تظل التكاليف الرأسمالية والتشغيلية العالية تحديًا حاسمًا لسوق إدارة نفايات التعدين. تتطلب مرافق تخزين المخلفات الهندسية، ومحطات معالجة المياه، وأنظمة المراقبة طويلة الأجل استثمارات كبيرة مقدماً. تؤثر التكاليف المستمرة المتعلقة بالصيانة، والتقارير الامتثالية، وإعادة التأهيل بشكل أكبر على الميزانيات التشغيلية. غالبًا ما تواجه شركات التعدين الصغيرة قيودًا مالية في تبني تقنيات إدارة النفايات المتقدمة. تزيد متطلبات الامتثال المتزايدة من الضغط على التكاليف، مما قد يؤخر تنفيذ الحلول المثلى، خاصة في المناطق التعدينية الحساسة للتكلفة أو النامية.

المخاطر البيئية والمسؤولية طويلة الأجل

يمثل إدارة المخاطر البيئية والمسؤولية طويلة الأجل تحديًا مستمرًا لإدارة نفايات التعدين. تتطلب مرافق المخلفات ومكبات الصخور النفايات مراقبة وصيانة مستمرة بعد إغلاق المنجم. يمكن أن تؤدي الفشل الهيكلي، أو تلوث المياه الجوفية، أو التأثيرات البيئية غير المتوقعة إلى عواقب قانونية ومالية خطيرة. يزيد التغير المناخي من المخاطر عن طريق التأثير على الهيدرولوجيا واستقرار المنحدرات. يجب على شركات التعدين الحفاظ على آليات الضمان المالي وخطط الرعاية طويلة الأجل، مما يتطلب استثمارًا مستدامًا وخبرة تقنية على مدى فترات زمنية طويلة.

تحليل إقليمي

أمريكا الشمالية

شكلت أمريكا الشمالية 28.4% من سوق إدارة نفايات التعدين في عام 2024، مدفوعة باللوائح البيئية الصارمة وعمليات التعدين القديمة الواسعة. تهيمن الولايات المتحدة على الطلب الإقليمي بسبب أنشطة تعدين الفحم والذهب والمعادن واسعة النطاق التي تولد كميات كبيرة من المخلفات والصخور النفايات. تتطلب الأطر التنظيمية التي تفرضها السلطات الفيدرالية والولائية احتواء متقدم للنفايات، ومعالجة مياه المناجم، وإعادة تأهيل المواقع طويلة الأجل. تساهم كندا أيضًا بشكل كبير، مدعومة بتعدين المعادن النشط والتخطيط الإلزامي للإغلاق. يستمر النمو في السوق في جميع أنحاء المنطقة بفضل الاستثمار المستمر في سلامة سدود المخلفات، والمراقبة الرقمية، والإدارة بعد الإغلاق.

أوروبا

استحوذت أوروبا على 22.1% من حصة السوق في عام 2024، مدعومة بمعايير الامتثال البيئي الصارمة والتركيز القوي على إعادة تأهيل المناجم. تركز دول مثل ألمانيا والسويد وبولندا بشكل كبير على التعامل المسؤول مع النفايات في عمليات تعدين المعادن والفحم. تضع المنطقة أولوية عالية على حماية المياه الجوفية واستعادة الأراضي والمراقبة البيئية طويلة الأجل، مما يزيد من الطلب على خدمات إدارة النفايات المتقدمة. يتم تعويض المشاريع التعدينية الجديدة المحدودة بمتطلبات إدارة واسعة للمناجم القديمة والمغلقة. يعزز التبني المتزايد للممارسات التعدينية المستدامة ومبادرات إعادة معالجة النفايات من مكانة أوروبا في سوق إدارة نفايات التعدين.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق إدارة نفايات التعدين بحصة 34.6% في عام 2024، مدفوعة بالنشاط التعديني العالي في الصين وأستراليا والهند. يولد الاستخراج واسع النطاق للفحم وخام الحديد والمعادن الصناعية كميات كبيرة من الغطاء الصخري والمخلفات ومياه المناجم. يستمر التصنيع السريع وتطوير البنية التحتية في دعم الطلب على المعادن، مما يزيد من متطلبات إدارة النفايات. تقوم الحكومات بتعزيز اللوائح البيئية، خاصة حول سلامة المخلفات ومعالجة المياه. يساهم تركيز أستراليا على سلامة سدود المخلفات وتشديد الرقابة البيئية في الصين بشكل كبير في النمو المستدام لخدمات إدارة النفايات في جميع أنحاء المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 9.3% من السوق العالمية في عام 2024، مدعومة بأنشطة تعدين النحاس والذهب والفضة الواسعة. تولد دول مثل تشيلي وبيرو والبرازيل كميات كبيرة من المخلفات بسبب الخامات الغنية بالمعادن وعمليات التخصيب المكثفة. يؤدي التدقيق التنظيمي المتزايد على مرافق تخزين المخلفات واستخدام المياه إلى زيادة الطلب على حلول إدارة النفايات الهندسية. تستثمر شركات التعدين في التكديس الجاف وإعادة تدوير المياه وبرامج إعادة التأهيل للامتثال للمعايير المتطورة. يستمر توسيع المشاريع التعدينية واسعة النطاق وتحديث البنية التحتية للنفايات في دعم نمو السوق الإقليمي.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 5.6% من حصة السوق في عام 2024، مدفوعة بأنشطة التعدين المتوسعة في جنوب أفريقيا والمملكة العربية السعودية وبعض الاقتصادات الأفريقية. يساهم تعدين الذهب والفوسفات والمعادن الصناعية بشكل كبير في توليد النفايات. تقوم الحكومات بشكل متزايد بتنفيذ اللوائح البيئية لإدارة مخلفات المناجم والتخلص من الصخور المهدورة ومخاطر تلوث المياه. تظل جنوب أفريقيا مساهمًا رئيسيًا بسبب قطاعها التعديني الناضج وتركيزها على إعادة تأهيل المواقع القديمة. يدعم الاستثمار الأجنبي المتزايد في استخراج المعادن وتعزيز اللوائح التدريجي الطلب المستمر على حلول إدارة نفايات التعدين في جميع أنحاء المنطقة.

تقسيمات سوق إدارة نفايات التعدين:

حسب طريقة التعدين

- التعدين السطحي

- التعدين تحت الأرض

حسب نوع المعدن

- الفحم الحراري

- فحم الكوك

- خام الحديد

- الذهب

- أخرى

حسب نوع النفايات

- الغطاء الصخري/الصخور المهدورة

- المخلفات

- مياه المناجم

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تحليل المشهد التنافسي لسوق إدارة نفايات التعدين يضم اللاعبين الرئيسيين بما في ذلك Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International, وGolder Associates Inc.. السوق متوسطة التركيز، حيث يتنافس مقدمو الخدمات البيئية العالميون جنبًا إلى جنب مع الشركات الهندسية والاستشارية المتخصصة. تركز الشركات الرائدة على تقديم خدمات متكاملة تشمل إدارة المخلفات، معالجة مياه المناجم، التعامل مع الصخور النفايات، وتأهيل المواقع. تشمل الأولويات الاستراتيجية توسيع عقود الخدمة طويلة الأجل، تعزيز قدرات الامتثال التنظيمي، ونشر تقنيات متقدمة لمراقبة المخلفات. تدعم الشراكات مع مشغلي المناجم والهيئات الحكومية تدفقات الإيرادات المستقرة. يحافظ اللاعبون الإقليميون على مواقع قوية من خلال الخبرة المحلية والمعرفة التنظيمية، بينما تستفيد الشركات متعددة الجنسيات من الحجم والابتكار التقني والخبرة في المشاريع العالمية لتأمين عقود التعدين الكبيرة عبر المناطق المتقدمة والناشئة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- مجموعة رامبول

- خدمات كليناواي البيئية

- تيترونيكس إنترناشيونال

- فيوليا للبيئة S.A.

- شركة سيش للبيئة

- إنترواست هولدينغ المحدودة

- مجموعة جون وود بي إل سي

- إنفايروسيرف

- تيترا تك إنك.

- جولدر أسوشيتس إنك.

التطورات الأخيرة

- في ديسمبر 2025، أكملت شركة IAMGOLD الاستحواذ على شركة Mines D’Or Orbec Inc.، مما أنهى الصفقة المعلنة سابقًا لتوسيع نطاق تعدين الذهب الخاص بها.

- في ديسمبر 2025، دخلت شركة Champion Iron Ltd في اتفاقية للاستحواذ على شركة خام الحديد النرويجية Rana Gruber، مما يوسع قاعدة أصول خام الحديد الخاصة بها في أوروبا.

- في ديسمبر 2025، قامت شركة Latin Metals وDaura Gold بتفعيل تحالف استراتيجي ومبادرة استكشاف في مشروع للذهب والفضة في الأرجنتين لتعزيز أنشطة الاستكشاف الجيوفيزيائي.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على طريقة التعدين، نوع المعدن ، نوع النفايات و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيستمر السوق في النمو بشكل مطرد، مدعومًا بزيادة إنتاج المعادن وتشديد اللوائح البيئية.

- ستدمج شركات التعدين تخطيط إدارة النفايات بشكل أعمق في مراحل التصميم الأولي للمناجم ودراسات الجدوى.

- ستتسارع وتيرة تبني تقنيات إدارة المخلفات المتقدمة لتحسين السلامة وتقليل المخاطر البيئية.

- سيزداد الطلب على حلول معالجة وإعادة تدوير مياه المناجم بسبب ندرة المياه والضغط التنظيمي.

- سيصبح التأهيل التدريجي للمناجم خلال العمليات النشطة ممارسة قياسية في الصناعة.

- سيكتسب استرداد الموارد وإعادة معالجة المخلفات القديمة أهمية مع تعزيز أهداف الاستدامة.

- ستلعب المراقبة الرقمية والأتمتة دورًا أكبر في إدارة مرافق النفايات وتقديم تقارير الامتثال.

- ستولد خدمات الإدارة طويلة الأجل بعد الإغلاق طلبًا مستدامًا يتجاوز عمر التشغيل للمناجم.

- ستستثمر مناطق التعدين الناشئة بشكل أكبر في البنية التحتية للنفايات المتوافقة مع تطور اللوائح.

- سيزداد التعاون بين مشغلي التعدين ومقدمي الخدمات والمنظمين لضمان ممارسات إدارة نفايات أكثر أمانًا.