نظرة عامة على السوق

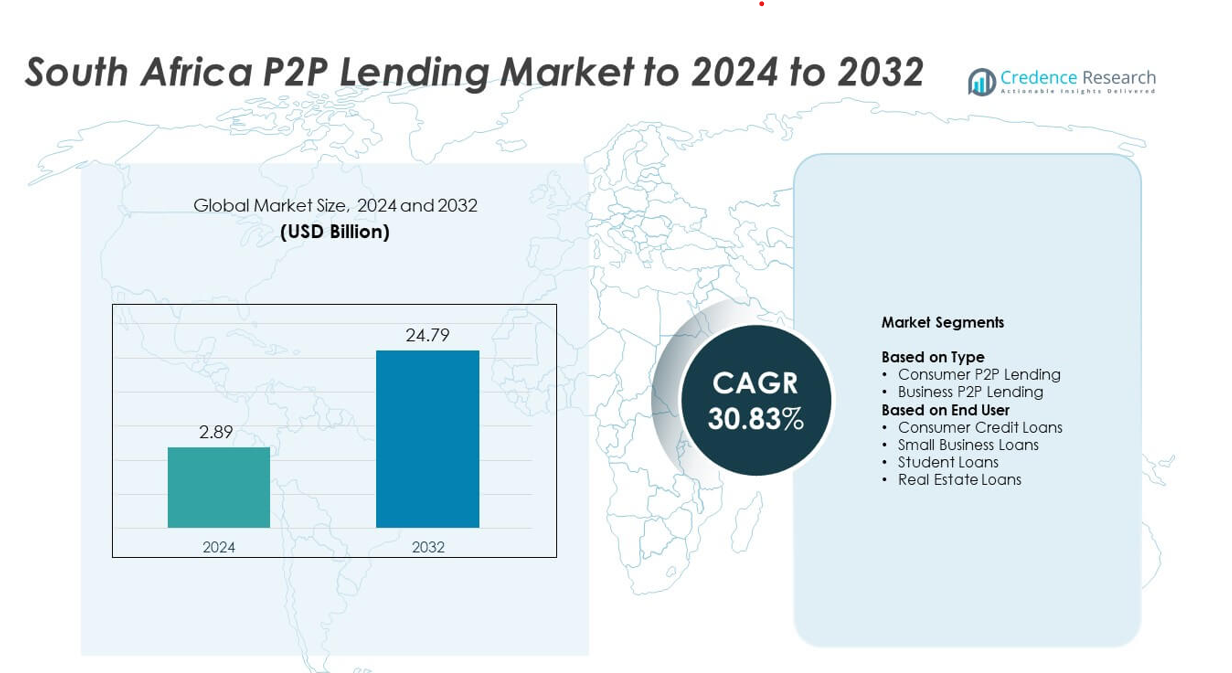

حجم سوق الإقراض من نظير إلى نظير في جنوب أفريقيا قُدّر بقيمة 2.89 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.79 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 30.83% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الإقراض من نظير إلى نظير في جنوب أفريقيا 2024 |

2.89 مليار دولار أمريكي |

| سوق الإقراض من نظير إلى نظير في جنوب أفريقيا، معدل النمو السنوي المركب |

30.83% |

| حجم سوق الإقراض من نظير إلى نظير في جنوب أفريقيا 2032 |

24.79 مليار دولار أمريكي |

يتشكل سوق الإقراض من نظير إلى نظير في جنوب أفريقيا من قبل اللاعبين الرائدين مثل Fedgroup، Everlectric، Zopa Limited، Lulalend، RainFin، Paymenow، PeopleFund، Edge Growth، Inclusivity Solutions، FundingHub، Fincheck، Social Finance Inc.، Ozow، وNaledi3d Factory. تعزز هذه المنصات وجودها من خلال أدوات الإقراض الرقمي المتقدمة، والتحقق الآلي، ومنتجات القروض المتنوعة للمستهلكين والشركات الصغيرة والمتوسطة. برزت غوتنغ كمنطقة رائدة في عام 2024 بحصة حوالي 41%، مدعومة بنشاط قوي في التكنولوجيا المالية، واعتماد رقمي عالي، ومشاركة مركزة من المستثمرين. تبعتها كيب الغربية بحصة تقارب 22%، مدفوعة بنظام بيئي ابتكاري قوي وطلب متزايد على خدمات الائتمان المدعومة بالتكنولوجيا.

رؤى السوق

- وصل سوق الإقراض من نظير إلى نظير في جنوب أفريقيا إلى 2.89 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.79 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 30.83% خلال فترة التوقعات.

- يدفع الطلب القوي على الائتمان البديل توسع السوق بينما يسعى المستهلكون والشركات الصغيرة والمتوسطة للحصول على موافقات سريعة، وشروط مرنة، وخيارات إقراض رقمي متاحة.

- تسرع الاتجاهات الرقمية الأولى النمو، مع اعتماد منصات الجوال، والتسجيل الآلي، وزيادة مشاركة المستثمرين مما يعزز اعتماد المنصات عبر مجموعات المقترضين.

- تشتد المنافسة في السوق حيث تعزز المنصات الرئيسية نماذج المخاطر، وتوسع فئات القروض، وتستثمر في التحليلات المتقدمة مع التركيز على تجربة المستخدم والشفافية.

- تقود غوتنغ المشهد الإقليمي بحصة حوالي 41%، تليها كيب الغربية بحصة تقارب 22%، بينما يهيمن الإقراض من نظير إلى نظير للمستهلكين على قطاع النوع بحصة حوالي 62% في عام 2024 بسبب الطلب القوي على الائتمان الشخصي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

هيمن الإقراض من نظير إلى نظير للمستهلكين على سوق الإقراض من نظير إلى نظير في جنوب أفريقيا في عام 2024 بحصة حوالي 62%. بقي الطلب مرتفعًا حيث سعى المقترضون للحصول على موافقات سريعة، وشروط مرنة، وبدائل للائتمان البنكي وسط معايير إقراض أكثر صرامة. توسعت المنصات في التسجيل الرقمي والتسعير القائم على المخاطر، مما عزز الاعتماد عبر الفئات العمرية المتوسطة والدخل المتوسط. كما نما الإقراض من نظير إلى نظير للأعمال حيث لجأت الشركات الصغيرة والمتوسطة إلى المقرضين عبر الإنترنت بسبب الوصول المحدود إلى التمويل التقليدي والاهتمام المتزايد بدعم رأس المال العامل قصير الأجل.

- على سبيل المثال، وصلت JUMO إلى أكثر من 31 مليون فرد وشركة صغيرة. وقد أدارت المنصة أكثر من 250 مليون قرض وفقًا لأحدث الأرقام (منتصف 2025).

حسب المستخدم النهائي

تصدرت قروض الائتمان الاستهلاكي هذا القطاع في عام 2024 بحصة تقارب 58% من سوق الإقراض من نظير إلى نظير في جنوب أفريقيا. زاد النمو مع استخدام الأفراد لمنصات P2P للنفقات الشخصية، وتوحيد الديون، والتمويل الطارئ. خفضت المنصات الرقمية الحاجة إلى الوثائق، وقدمت أسعارًا شفافة، وسمحت بموافقات أسرع، مما جذب قاعدة واسعة من المقترضين. اكتسبت قروض الشركات الصغيرة زخمًا بسبب زيادة فجوات تمويل الشركات الصغيرة والمتوسطة، بينما توسعت قروض الطلاب والعقارات مع مشاركة أوسع من المستثمرين وتحسن الثقة في المنصات.

- على سبيل المثال، كانت RainFin أول وأكبر منصة إقراض من نظير إلى نظير (P2P) في جنوب أفريقيا سابقًا. في عام 2016، كانت تعالج معاملات تتجاوز مليون راند جنوب أفريقي يوميًا.

محركات النمو الرئيسية

زيادة الطلب على الائتمان البديل

يتوسع سوق الإقراض من نظير إلى نظير في جنوب أفريقيا مع سعي المقترضين للحصول على قروض مرنة خارج البنوك التقليدية. يواجه العديد من المستهلكين فحوصات ائتمانية صارمة وأوقات موافقة طويلة، مما يدفعهم نحو منصات الإقراض الرقمية. يقدم مقرضو P2P معالجة أسرع، وأسعارًا شفافة، ومعايير تأهيل أسهل، مما يجذب الفئات غير المخدومة. يدعم الاستخدام المتزايد للهواتف الذكية والثقة الرقمية الأقوى أيضًا تبني المنصات بشكل أوسع.

- على سبيل المثال، أعلنت TymeBank عن وصولها إلى 10 ملايين عميل على منصتها الرقمية بحلول أكتوبر 2024.

نمو احتياجات تمويل الشركات الصغيرة والمتوسطة

تواصل الشركات الصغيرة النضال مع الوصول المحدود إلى الائتمان البنكي، مما يخلق طلبًا قويًا على حلول الإقراض من نظير إلى نظير. تملأ المنصات هذه الفجوة من خلال تقديم موافقات أسرع وهياكل قروض مخصصة تدعم احتياجات رأس المال العامل والتوسع. مع تبني الشركات الصغيرة والمتوسطة للتمويل الرقمي، تكتسب منصات P2P زخمًا ثابتًا. كما أن المشاركة الأوسع من المستثمرين تحسن السيولة، مما يساعد على تعزيز توفر القروض للقطاع.

- على سبيل المثال، Lulalend هي منصة إقراض عبر الإنترنت في جنوب أفريقيا تلقت استثمارًا من بنك Triodos. ووفقًا لفترة تقرير تأثير محددة، تم الوصول إلى 1,056 مقترضًا من خلال تخصيص الأسهم الخاصة والديون لصندوق التمويل الأصغر لبنك Triodos إلى Lulalend.

التقدم في تقنيات الإقراض الرقمي

تحقق التحليلات المحسنة، والتحقق الآلي، وتقييم المخاطر المدفوع بالذكاء الاصطناعي مكاسب قوية في الكفاءة. تساعد هذه الأدوات المنصات على خفض مخاطر التخلف عن السداد والموافقة على القروض بشكل أسرع، مما يعزز ثقة المستخدمين. تقلل ميزات الأمان المحسنة والإعداد الرقمي من الاحتكاك أثناء عملية الإقراض. مع استثمار المنصات في التكنولوجيا الأفضل، يجذب السوق المزيد من المقترضين والمستثمرين الباحثين عن أنظمة إقراض موثوقة ومدعومة بالبيانات.

الاتجاهات والفرص الرئيسية

توسع مشاركة المستثمرين

يدخل المزيد من المستثمرين الأفراد والمؤسسات سوق الإقراض من نظير إلى نظير في جنوب أفريقيا للوصول إلى عوائد أعلى وتنويع المحافظ. تقدم المنصات خيارات استثمارية منظمة توازن بين المخاطر والعائد، مما يشجع على المشاركة الأوسع. يدعم تحسين الشفافية في أداء القروض وحوكمة المنصات الأقوى ثقة المستثمرين. يساعد هذا الاتجاه في خلق سيولة أعمق ويشجع على نمو السوق على المدى الطويل.

- على سبيل المثال، تمتلك Orange Money أكثر من 90 مليون عميل إجمالي في 17 دولة عبر إفريقيا والشرق الأوسط، كما تم الإبلاغ بحلول نهاية عام 2023. اعتبارًا من نهاية سبتمبر 2025، كان لدى المنصة 44.2 مليون مستخدم نشط.

نمو فئات الإقراض المتخصصة

تكتسب القطاعات المتخصصة زخمًا حيث تقدم المنصات قروضًا مخصصة للاحتياجات التعليمية والعقارية واحتياجات المشاريع الصغيرة. تجذب هذه الفئات المقترضين الذين كانوا يفتقرون سابقًا إلى خيارات التمويل المستهدفة. الطلب المتزايد على المنتجات المهيكلة يسمح للمنصات بخدمة مجموعات سوقية جديدة. مثل هذا التنويع يعزز استقرار النظام البيئي بشكل عام ويفتح فرص إيرادات جديدة للمقرضين الرقميين.

- على سبيل المثال، Student Hero هي خدمة تسهيل مالي في جنوب إفريقيا تعاونت مع كليات مثل IIE Varsity College اعتبارًا من أوائل عام 2025. شركة أخرى، Student Loan Hero، تأسست في الولايات المتحدة في عام 2012 وتم الاستحواذ عليها من قبل LendingTree في عام 2018. قبل الاستحواذ، ساعدت Student Loan Hero أكثر من 200,000 مقترض في إدارة وسداد أكثر من 3.5 مليار دولار في قروض الطلاب.

الاعتماد المتزايد على الإقراض عبر الهاتف المحمول أولاً

يعزز الإقراض عبر الهاتف المحمول إمكانية الوصول عبر المناطق الحضرية وشبه الحضرية. يفضل المستخدمون التطبيقات المحمولة بسبب التسجيل البسيط، وتتبع القروض السريع، والتحديثات الفورية. توسع المنصات ميزات الهاتف المحمول أولاً مثل التحقق الآلي من الهوية وتقييم الائتمان الفوري. يدعم هذا التحول اختراق السوق بشكل أسرع ويحسن تفاعل المقترضين عبر الفئات الديموغرافية المتنوعة.

التحديات الرئيسية

مخاطر التخلف عن السداد العالية وقضايا تقييم الائتمان

يواجه المقرضون من نظير إلى نظير تحديات في تقييم مخاطر المقترضين بدقة، خاصة في القطاعات غير الموثقة جيدًا. تجعل السجلات الائتمانية المحدودة وسجلات الدخل غير المتسقة عملية الفحص أكثر صعوبة. يجب على المنصات تحسين نماذج التقييم للحفاظ على ثقة المستثمرين. يؤثر احتمال التخلف عن السداد العالي على استقرار المنصة ويثني عن الاستثمار طويل الأجل إذا لم يتم إدارته بشكل جيد.

عدم اليقين التنظيمي وضغوط الامتثال

ينمو السوق ضمن لوائح مالية متطورة تتطلب معايير واضحة لحماية المستهلك، وسلامة المستثمر، وحوكمة المنصة. التحديثات المتكررة تخلق أعباء امتثال للمنصات الأصغر. عدم اليقين حول القواعد المستقبلية يبطئ الابتكار ويزيد من تكاليف التشغيل. هناك حاجة إلى وضوح تنظيمي أقوى لدعم التوسع المستدام وزيادة الثقة في الصناعة.

تحليل إقليمي

غوتنغ

احتفظت غوتنغ بأكبر حصة من سوق الإقراض من نظير إلى نظير في جنوب إفريقيا في عام 2024 بحوالي 41%. تستفيد المنطقة من انتشار رقمي عالي، وكثافة سكانية حضرية، وطلب قوي من المقترضين عبر قطاعات المستهلكين والشركات الصغيرة والمتوسطة. يظل النشاط المالي التكنولوجي مركزًا في جوهانسبرغ وبريتوريا، مما يتيح توسيع المنصة بشكل أسرع. يساهم المشاركة القوية للمستثمرين والاعتماد الواسع للإقراض عبر الهاتف المحمول في تعزيز الهيمنة الإقليمية. يستمر النمو مع تقديم مقدمي الخدمات المالية التكنولوجية أدوات تقييم متقدمة وتوسيع فئات القروض لتلبية الاحتياجات الائتمانية الحضرية المتزايدة.

كوازولو ناتال

شكلت كوازولو ناتال ما يقرب من 18% من حصة سوق الإقراض من نظير إلى نظير في جنوب إفريقيا في عام 2024. تدعم المراكز الحضرية المتنامية في المنطقة، مثل ديربان وبيترماريتسبورغ، اعتمادًا قويًا لخدمات الائتمان الرقمي. يعتمد المقترضون على منصات الإقراض من نظير إلى نظير للحصول على قروض شخصية وتمويل الأعمال الصغيرة حيث يظل الوصول إلى الائتمان التقليدي صعبًا. يؤدي الاستخدام المتزايد للهواتف الذكية وزيادة الوعي المالي التكنولوجي إلى تعزيز المشاركة من المستهلكين الأصغر سنًا. تعمل المنصات على تحسين عمليات الانضمام الإقليمية، مما يساعد على تسريع اختراق السوق وزيادة نشاط المقترضين والمستثمرين.

كيب الغربية

استحوذت مقاطعة كيب الغربية على حوالي 22% من حصة سوق الإقراض من نظير إلى نظير في جنوب أفريقيا في عام 2024. يدعم النظام البيئي القوي للتكنولوجيا المالية في كيب تاون الابتكار السريع للمنصات، وتحسين البنية التحتية الرقمية، والنشاط الاستثماري العالي. يتبنى المقترضون الإقراض من نظير إلى نظير لتلبية احتياجات شخصية وتعليمية واحتياجات المشاريع الصغيرة مع ارتفاع الطلب الإقليمي على الائتمان. تحسن المعرفة الرقمية العالية الثقة في أنظمة الإقراض عبر الإنترنت، مما يساهم في دورات الموافقة السريعة. تواصل المنطقة اكتساب الزخم مع توسع مراكز التكنولوجيا المالية في قدرات تقييم المخاطر وتنويع منتجات الإقراض.

مبومالانجا

مثلت مبومالانجا حوالي 9% من حصة سوق الإقراض من نظير إلى نظير في جنوب أفريقيا في عام 2024. ينمو التبني بشكل مطرد حيث يلجأ المستهلكون في المناطق شبه الحضرية والمرتبطة بالتعدين إلى الإقراض الرقمي للوصول الأسرع إلى الأموال قصيرة الأجل. تساعد منصات الإقراض التي تعتمد على الهواتف المحمولة في سد فجوات الائتمان للعمال والمشاريع الصغيرة. يشجع الوعي المتزايد بالإقراض البديل المزيد من المقترضين على الابتعاد عن الائتمان غير الرسمي. تدعم التحسينات المستمرة في الاتصال الرقمي والمنتجات الإقراضية المستهدفة توسع السوق عبر المجتمعات المحلية.

كيب الشرقية

حصلت كيب الشرقية على ما يقرب من 10% من حصة سوق الإقراض من نظير إلى نظير في جنوب أفريقيا في عام 2024. يظل النمو متواضعًا ولكنه في ارتفاع حيث يبحث المقترضون عن خيارات تمويل مريحة بسبب الوصول المحدود إلى فروع البنوك في العديد من المدن. تكتسب منصات الإقراض الرقمي أرضية من خلال التحقق المبسط والوصول الأوسع عبر الهواتف المحمولة. يتبنى مستخدمو الأعمال الصغيرة قنوات الإقراض من نظير إلى نظير لرأس المال العامل وتمويل المشاريع الصغيرة. يدعم توسع المنصات وحملات التوعية المالية التبني الأوسع، مما يعزز مساهمة المنطقة في السوق الوطنية.

تقسيمات السوق:

حسب النوع

- الإقراض من نظير إلى نظير للمستهلكين

- الإقراض من نظير إلى نظير للأعمال

حسب المستخدم النهائي

- قروض الائتمان الاستهلاكي

- قروض الأعمال الصغيرة

- قروض الطلاب

- قروض العقارات

حسب الجغرافيا

- غاوتينغ

- كوازولو ناتال

- كيب الغربية

- مبومالانجا

- كيب الشرقية

المشهد التنافسي

يتميز سوق الإقراض من نظير إلى نظير في جنوب أفريقيا بلاعبين رئيسيين مثل Fedgroup، Everlectric، Zopa Limited، Lulalend، RainFin، Paymenow، PeopleFund، Edge Growth، Inclusivity Solutions، FundingHub، Fincheck، Social Finance Inc.، Ozow، وNaledi3d Factory. يستمر المشهد التنافسي في التطور مع استثمار المنصات الرائدة في أدوات تقييم الائتمان المتقدمة، وأنظمة الإقراض التي تعتمد على الهواتف المحمولة، وطبقات الأمان المحسنة التي تعزز ثقة المقترضين. تركز الشركات على توسيع محافظ المستهلكين والشركات الصغيرة والمتوسطة مع تعزيز تفاعل المستثمرين من خلال لوحات معلومات أداء القروض الشفافة. يقوم العديد من المزودين بتحسين الاكتتاب الآلي لتقليل أوقات الموافقة وتحسين دقة المخاطر. تدعم الشراكات مع مطوري التكنولوجيا المالية والبنوك ومنصات الشركات تكامل النظام البيئي بشكل أعمق. يشجع الاهتمام المتزايد من المستثمرين المؤسسيين والطلب المتزايد على منتجات الإقراض المهيكلة المنصات على توسيع عروضها. مع تسارع التبني الرقمي، تشتد المنافسة حول تجربة المستخدم ومرونة القروض واتخاذ القرارات المستندة إلى البيانات، مما يعزز الابتكار المستمر في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

التطورات الأخيرة

- في عام 2025، حصلت Everlectric على تمويل دين مغامر في فبراير 2025 لتقديم حلول مالية مصممة لتسهيل اعتماد أساطيل المركبات الكهربائية.

- في يوليو 2025، جمعت Paymenow مبلغ 22.4 مليون دولار في تمويل دين تقليدي لتوسيع منصة رفاهية الموظفين والدفع عند الطلب.

- في عام 2023، حصلت Lulalend على جولة تمويل حقوق ملكية من الفئة B بقيمة 35 مليون دولار لتسريع إطلاق منصتها الجديدة للخدمات المصرفية الرقمية للأعمال وتوسيع خدمات الإقراض للشركات الصغيرة والمتوسطة في جنوب أفريقيا.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف ينمو السوق بسرعة مع زيادة الثقة في الإقراض الرقمي بين مجموعات المقترضين.

- سيزداد الطلب على تمويل الشركات الصغيرة والمتوسطة، مما يدفع المنصات إلى توسيع منتجات الإقراض الموجهة للأعمال.

- ستحظى المنصات التي تعتمد على الجوال بقبول أوسع بسبب سرعة التسجيل وسهولة استخدام الرحلات.

- سيحسن التقييم الائتماني المعتمد على الذكاء الاصطناعي من التحكم في المخاطر ويجذب المزيد من المستثمرين الأفراد والمؤسسات.

- سيعزز وضوح التنظيم استقرار المنصات ويدعم نمو النظام البيئي على المدى الطويل.

- سيزداد تنوع المستثمرين مع زيادة وضوح منتجات الإقراض المهيكلة.

- سيستمر التوسع الإقليمي مع استهداف المنصات للمناطق شبه الحضرية التي تزداد فيها احتياجات الائتمان.

- سيدعم التعاون بين شركات التكنولوجيا المالية والمؤسسات المالية الإقراض بشكل أكثر أمانًا وسرعة.

- سيؤدي نمو فئات القروض المتخصصة مثل التعليم والعقارات إلى توسيع مصادر الإيرادات.

- ستحسن أدوات تكامل البيانات الأفضل من الشفافية وتحسن تتبع أداء القروض.