Oversigt over Banking as a Service Platform-markedet:

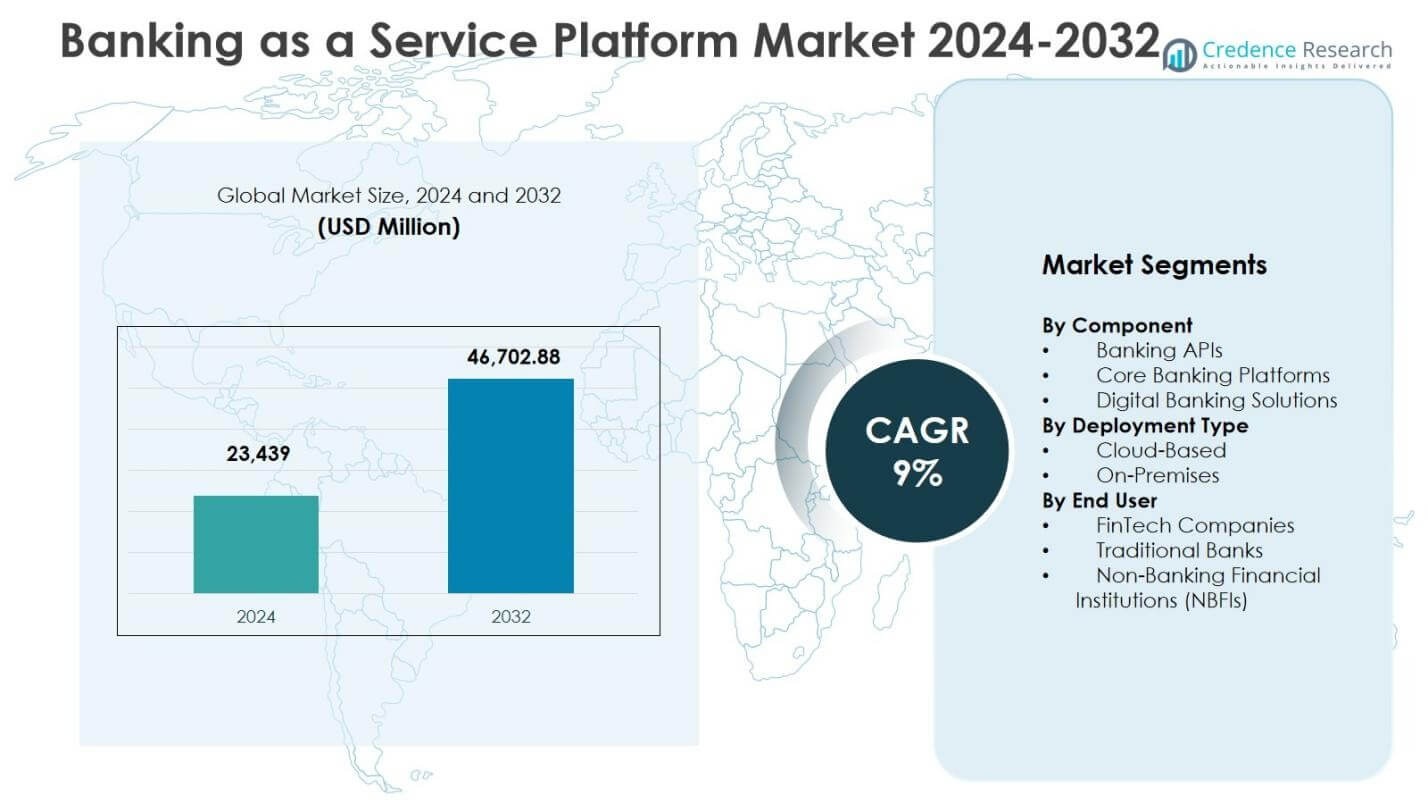

Banking as a Service Platform-markedets størrelse blev værdsat til 23.439 millioner USD i 2024 og forventes at nå 46.702,88 millioner USD i 2032, med en CAGR på 9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Banking as a Service Platform-markedsstørrelse 2024 |

23.439 millioner USD |

| Banking as a Service Platform-marked, CAGR |

9% |

| Banking as a Service Platform-markedsstørrelse 2032 |

46.702,88 millioner USD |

Indsigter i Banking as a Service Platform-markedet

- Markedsvæksten drives af hurtig adoption af digital bankvirksomhed, FinTech-udvidelse, cloud-baseret implementering og støttende regulatoriske rammer, der fremmer open banking og API-integration.

- Vigtige tendenser inkluderer integration af AI, maskinlæring og avanceret analyse for prædiktive indsigter og personlige finansielle tjenester samt udvidelsen af indlejret finansiering og økosystempartnerskaber på tværs af ikke-finansielle platforme.

- Markedet ledes af aktører som Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal og MatchMove Pay, med fokus på innovation, sikkerhed og skalerbare løsninger.

- Nordamerika dominerer med en andel på 36,8%, Europa har 28,4%, Asien-Stillehavsområdet tegner sig for 22,1%, Latinamerika 7,6% og Mellemøsten & Afrika 5,1%, hvilket afspejler regional adoption af cloud-baserede og API-drevne platforme.

Analyse af segmentering af Banking as a Service Platform-markedet:

Efter komponent:

Banking as a Service Platform-markedet er segmenteret i Banking APIs, Core Banking Platforms og Digital Banking Solutions. I 2024 fremstod Banking APIs som den dominerende undersegment, der tegnede sig for 42,5% af markedsandelen, drevet af den stigende efterspørgsel efter problemfri integration af finansielle tjenester, hurtigere produktudvikling og forbedret kundeoplevelse. Core Banking Platforms og Digital Banking Solutions havde henholdsvis 33,2% og 24,3% andele, understøttet af digitale transformationsinitiativer og modernisering af ældre banksystemer. Adoptionen af APIs gør det muligt for FinTechs og traditionelle banker at udvide tjenester effektivt, hvilket driver den samlede markedsvækst.

- For eksempel leverer ClearBank en enkelt API til realtidsbetalinger, kontoadministration og Faster Payments-integration, der styrker e-handel og fintech-startups med cloud-baseret skalerbarhed.

Efter implementeringstype:

Markedet er kategoriseret i Cloud-baserede og On-Premises implementeringstyper. Cloud-baserede løsninger dominerer markedet med en andel på 61,4% i 2024, drevet af skalerbarhed, omkostningseffektivitet og fordele ved hurtig implementering. On-Premises implementering udgør 38,6% af markedet, primært foretrukket af traditionelle banker og NBFI’er, der kræver højere kontrol over datasikkerhed og overholdelse af reguleringer. Den voksende adoption af cloud-infrastruktur i banksektoren, kombineret med stigende efterspørgsel efter fjernfinansielle tjenester, driver præferencen for cloud-baserede BaaS-løsninger på tværs af globale markeder.

- For eksempel blev Solarisbank Tysklands første fuldt cloud-baserede bank ved at implementere Mambu’s API-aktiverede kernebankplatform på AWS, hvilket muliggjorde skalerbare lånetjenester og partnerintegrationer efter en fire måneders implementering.

Efter Slutbruger:

Markedet for Banking as a Service Platform betjener FinTech-virksomheder, traditionelle banker og ikke-bankmæssige finansielle institutioner (NBFI’er). I 2024 dominerer FinTech-virksomheder med en markedsandel på 48,7%, hvilket drager fordel af behovet for hurtigt at lancere innovative finansielle produkter og forbedre kundeengagement. Traditionelle banker har 35,1% af markedet, idet de udnytter BaaS til at modernisere ældre systemer og udvide digitale tilbud. NBFI’er udgør 16,2%, drevet af ønsket om at tilbyde indlejrede finansielle tjenester uden omfattende infrastrukturinvesteringer. Den overordnede vækst er drevet af digital bankadoption og regulatorisk støtte til åbne bankinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Hurtig Adoption af Digital Banking og FinTech Udvidelse

Væksten i markedet for Banking as a Service Platform er drevet af den hurtige adoption af digital banking og udvidelsen af FinTech-virksomheder. Finansielle institutioner og startups udnytter i stigende grad BaaS-platforme til at lancere innovative produkter, forbedre kundeoplevelsen og reducere time-to-market. Den stigende efterspørgsel efter mobilbanking, indlejret finansiering og problemfri digitale betalinger driver platformadoptionen. I 2024 bidrager denne driver betydeligt til markedsudvidelsen, især i Nordamerika og Europa, hvor regulatoriske rammer og forbrugerpræferencer for digitale tjenester fremskynder implementeringen af Banking API’er, kernebankmodernisering og cloud-baserede løsninger.

- For eksempel styrker Mambu banker og fintechs med sin cloud-native kernebankplatform, der muliggør hurtige lanceringer af digitale produkter og indlejrede finansieringsløsninger gennem API-first arkitektur.

Regulatorisk Støtte og Åbne Bankinitiativer

Gunstige regulatoriske politikker og åbne bankinitiativer globalt fungerer som en vigtig vækstdriver for markedet for Banking as a Service Platform. Regeringer og finansielle myndigheder opmuntrer til deling af finansielle data gennem API’er, hvilket fremmer innovation og konkurrence. Disse reguleringer gør det muligt for FinTechs og banker at tilbyde skræddersyede finansielle produkter, lette sikre transaktioner og udvide deres serviceportefølje uden tunge infrastrukturinvesteringer. Åbne bankinitiativer i Europa, Nordamerika og Asien-Stillehavsområdet har fremskyndet platformadoptionen, hvilket gør det muligt for institutioner effektivt at integrere med flere partnere og forbedre finansiel inklusivitet for både forbrugere og virksomheder.

- For eksempel, under Storbritanniens PSD2-ramme, forbinder Finexers FCA-godkendte platform sig til 99% af britiske banker, hvilket gør det muligt for virksomheder at implementere betalingsinitiering og datatjenester 2-3 gange hurtigere, samtidig med at de sikrer overholdelse af reglerne.

Omkostningseffektivitet og Skalerbarhed gennem Cloud-Implementering

Cloud-baseret implementering af Banking as a Service-platforme giver betydelig omkostningseffektivitet og skalerbarhed, hvilket driver markedsvækst. Cloud-løsninger reducerer behovet for omfattende on-premises infrastruktur, hvilket sænker driftsomkostningerne, samtidig med at de muliggør hurtig skalering for at imødekomme voksende kundebehov. Finansielle institutioner drager fordel af fleksibel integration, automatiserede opdateringer og minimal IT-vedligeholdelse. I 2024 driver cloud-adoption over 60% af markedsaktiviteten, især blandt FinTechs og nye banker, hvilket understøtter ekspansion til nye geografiske områder. Evnen til hurtigt at implementere og skalere tjenester som reaktion på dynamiske markedsforhold forstærker præferencen for cloud-baserede BaaS-løsninger og accelererer den samlede markedsadoption.

Vigtige Tendenser & Muligheder

Integration af AI, Maskinlæring og Avanceret Analyse

Markedet for Banking as a Service-platforme oplever integrationen af AI, maskinlæring og avanceret analyse, hvilket skaber muligheder for smartere finansielle tjenester. Disse teknologier muliggør forudsigende indsigter, bedrageridetektion, personlig kundetilpasning og automatiseret beslutningstagning. Udbydere udnytter datadrevet analyse til at tilbyde skræddersyede bankløsninger, optimere driften og forbedre risikostyringen. I 2024 adopterer institutioner i stigende grad AI-drevne BaaS-platforme for at forbedre produktudbud, strømline arbejdsgange og opnå konkurrencefordele. Trenden med at indlejre AI-drevne funktioner præsenterer muligheder for FinTechs og banker til at differentiere sig, øge kundeloyalitet og drive operationel effektivitet på tværs af flere servicelinjer.

- For eksempel, JPMorgan Chase implementerede sin COiN-platform, der udnytter AI til at analysere kommercielle låneaftaler på få sekunder – opgaver, der tidligere tog 360.000 timer årligt – ved at udtrække vilkår og markere risici med høj nøjagtighed.

Udvidelse af Indlejret Finans og Økosystempartnerskaber

Indlejret finans og strategiske økosystempartnerskaber fremstår som nøgletrends på markedet for Banking as a Service-platforme. Virksomheder integrerer banktjenester direkte i ikke-finansielle applikationer, såsom e-handel, samkørsel og detailplatforme, hvilket forbedrer brugervenlighed og engagement. Denne trend skaber betydelige vækstmuligheder for BaaS-udbydere til at udvide deres rækkevidde ud over traditionelle bankkanaler. Partnerskaber med teknologiplatforme, FinTechs og handlende muliggør problemfri betalinger, udlån og kontoadministration. I 2024 accelererer adoptionen af indlejret finans indtægtsstrømme for både udbydere og slutbrugere, hvilket gør det muligt for BaaS-platforme at udnytte den stigende efterspørgsel efter integrerede finansielle oplevelser på tværs af industrier.

- For eksempel, Shopify indlejrer betalinger og flere kreditprodukter, herunder terminslån og omsætningsbaseret finansiering via Shopify Capital, direkte i sin handelsplatform, hvor WebBank fungerer som dens BaaS-udbyder til at garantere og oprette lån ved hjælp af handlendes transaktionsdata.

Vigtige Udfordringer

Datasikkerhed, Privatliv og Overholdelse af Regler

Datasikkerhed, privatliv og overholdelse udgør betydelige udfordringer for markedet for Banking as a Service Platform. BaaS-udbydere håndterer følsomme finansielle og personlige oplysninger, hvilket gør dem sårbare over for cyberangreb, svindel og databrud. At sikre overholdelse af forskellige regulatoriske rammer på tværs af flere regioner, herunder GDPR i Europa og forbrugerbeskyttelseslove i Nordamerika og Asien-Stillehavsområdet, tilføjer kompleksitet. I 2024 øger strenge databeskyttelseskrav driftsomkostningerne og nødvendiggør avancerede sikkerhedsforanstaltninger. Udbydere skal investere i kryptering, multifaktorautentifikation og sikre API-protokoller, mens de balancerer innovation og overholdelse, hvilket skaber vedvarende udfordringer i at håndtere risiko uden at begrænse serviceudbuddet.

Integration med Legacy-systemer og Teknisk Kompleksitet

Integration af Banking as a Service Platforms med ældre banksystemer forbliver en stor udfordring. Traditionelle banker er ofte afhængige af forældede kernesystemer, der er svære at modernisere, hvilket fører til teknisk kompleksitet, øget implementeringstid og højere omkostninger. I 2024 hindrer disse integrationsudfordringer problemfri API-forbindelse, realtidsdatabehandling og platforms skalerbarhed. Udbydere skal investere i middleware, systemomlægning og dygtige IT-ressourcer for at sikre en glat integration. Kompleksiteten ved at tilpasse ældre infrastruktur med moderne cloud-baserede eller API-drevne løsninger forsinker adoptionen, især blandt etablerede finansielle institutioner, hvilket skaber barrierer for markedsvækst trods stærk efterspørgsel efter digital transformation.

Regional Analyse

Nordamerika

Nordamerika leder markedet for Banking as a Service Platform med en andel på 36,8% i 2024, drevet af avanceret finansiel infrastruktur, høj FinTech-adoption og understøttende regulatoriske rammer. Tilstedeværelsen af nøgleaktører som Stripe, Green Dot og PayPal accelererer markedsvæksten, mens efterspørgslen efter digitale bankløsninger, cloud-baseret implementering og indlejret finansiering fremmer ekspansionen. USA og Canada oplever betydelige investeringer i Banking API’er og modernisering af kernebanker. Hurtig adoption af mobilbank, open banking-initiativer og partnerskaber mellem FinTechs og traditionelle banker styrker yderligere Nordamerikas dominerende position, hvilket positionerer regionen for vedvarende vækst frem til 2032.

Europa

Europa har en andel på 28,4% af markedet for Banking as a Service Platform i 2024, primært drevet af regulatorisk støtte gennem PSD2 og open banking-direktiver. Lande som Storbritannien, Tyskland og Frankrig er tidlige adoptanter af API-baserede bankløsninger, hvilket gør det muligt for FinTechs og traditionelle banker at innovere effektivt. Den stigende tendens til indlejret finansiering og cloud-baseret implementering forbedrer operationel effektivitet og kundeengagement. Ledende BaaS-udbydere som Solarisbank AG og Railsr styrker økosystemet gennem strategiske partnerskaber og teknologisk innovation. Kontinuerlig investering i digital bankinfrastruktur sikrer, at Europa opretholder en stærk vækstbane gennem hele prognoseperioden.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for 22,1% af markedet for Banking as a Service Platform i 2024, drevet af hurtig FinTech-udvidelse, stigende smartphone-penetration og regeringsinitiativer, der fremmer digitale betalinger. Lande som Kina, Indien og Australien oplever betydelig adoption af cloud-baserede BaaS-platforme for at levere innovative finansielle tjenester. Den stigende efterspørgsel efter digitale tegnebøger, låneplatforme og indlejret finansiering i e-handel driver markedsvæksten. Regionale aktører og internationale BaaS-udbydere samarbejder om at udvide tjenesteudbuddet, hvilket muliggør finansiel inklusion og forbedrer operationel effektivitet. Den voksende middelklassebefolkning og stigende digital læsefærdighed bidrager til vedvarende markedsmomentum på tværs af Asien-Stillehavsområdet.

Latinamerika

Latinamerika har en andel på 7,6% af markedet for Banking as a Service Platform i 2024, understøttet af det voksende FinTech-økosystem og stigende efterspørgsel efter digitale bankløsninger. Lande som Brasilien, Mexico og Argentina fokuserer på finansiel inklusion, mobilbankadoption og API-baserede tjenester. Cloud-implementering bliver et foretrukket valg på grund af omkostningseffektivitet og skalerbarhed. Partnerskaber mellem lokale banker og BaaS-udbydere letter problemfri integration af digitale tjenester, herunder betalinger og lån. På trods af regulatoriske og infrastrukturelle udfordringer viser regionen stabil vækst drevet af stigende smartphone-penetration, stigende digital læsefærdighed og behovet for tilgængelige finansielle løsninger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 5,1% af markedet for Banking as a Service Platform i 2024, drevet af fremvoksende FinTech-knudepunkter i UAE, Saudi-Arabien og Sydafrika. Investeringer i digital bankinfrastruktur, mobilbetalinger og cloud-baserede BaaS-løsninger accelererer adoptionen. Regeringsinitiativer, der fremmer finansiel inklusion og innovation, skaber et gunstigt miljø for platformimplementering. Regionale banker samarbejder i stigende grad med globale BaaS-udbydere for at levere skræddersyede finansielle tjenester. Den stigende efterspørgsel efter digitale tegnebøger, låneplatforme og indlejrede finansieringsløsninger blandt teknologikyndige befolkninger understøtter markedsudvidelsen og positionerer regionen for inkrementel vækst i prognoseperioden.

Segmenteringer af markedet for Banking as a Service Platform:

Efter komponent

- Banking APIs

- Kernebankplatforme

- Digitale bankløsninger

Efter implementeringstype

- Cloud-baseret

- On-Premises

Efter slutbruger

- FinTech-virksomheder

- Traditionelle banker

- Ikke-bank finansielle institutioner (NBFIs)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Banking as a Service Platform-markedet inkluderer nøglespillere som Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal og MatchMove Pay. Disse virksomheder fokuserer på at udvide deres serviceporteføljer gennem cloud-baserede løsninger, Banking APIs og digitale bankplatforme for at imødekomme FinTechs, traditionelle banker og NBFIs. Strategiske partnerskaber, fusioner og opkøb gør det muligt for udbydere at styrke geografisk tilstedeværelse og integrere avancerede teknologier som AI, maskinlæring og avanceret analyse. Markedet er kendetegnet ved høj innovation, hvor virksomheder investerer kraftigt i sikkerhed, overholdelse og skalerbar infrastruktur. Nordamerika og Europa forbliver dominerende regioner på grund af tidlig adoption og støttende regulatoriske rammer. Virksomheder differentierer sig gennem indlejrede finansieringstilbud, realtidsbetalinger og tilpasselige løsninger, mens konkurrencen intensiveres omkring API-integration, omkostningseffektivitet og en problemfri kundeoplevelse for at fange et voksende digitalt bank- og FinTech-marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Mambu

- Solaris SE / Solarisbank AG

- Railsr (tidligere Railsbank)

- ClearBank

- Green Dot

- Stripe

- Antier Solutions

- Nadcab Labs

- PayPal (BaaS-tilbud)

- MatchMove Pay

Seneste udviklinger

- I november 2025 opkøbte BKN301, en fintech-arkitekturudbyder, der tilbyder digitale bankplatforme integreret i Banking as a Service (BaaS), Planky, et britisk firma specialiseret i AI-drevne finansielle analyser og open banking-løsninger.

- I oktober 2025 lancerede Mambu også en sammensat banktilgang for nordamerikanske kreditforeninger, hvilket gjorde det muligt for dem at modernisere ældre systemer med modulær infrastruktur og forbedre digitale tjenester.

- I oktober 2025 udvidede Mambu sit flerårige partnerskab med Krom Bank ved at forny en femårig aftale for at fremskynde digital bankinnovation og udvide finansielle produkttilbud i Indonesien.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementeringstype, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Adoptionen af Banking as a Service-platforme vil fortsætte med at vokse hurtigt drevet af digital transformation på tværs af finansielle tjenester.

- Cloud-baserede BaaS-løsninger vil se øget implementering på grund af skalerbarhed og omkostningseffektivitet.

- FinTech-virksomheder vil forblive de primære adoptanter og udvide innovative finansielle produkter og tjenester.

- Integration af AI, maskinlæring og avanceret analyse vil forbedre personalisering og risikostyring.

- Indlejret finansiering på tværs af e-handel, detailhandel og ikke-finansielle platforme vil skabe nye vækstmuligheder.

- Initiativer inden for open banking og regulatorisk støtte vil drive API-baserede tjenester på tværs af grænser.

- Traditionelle banker vil i stigende grad modernisere ældre systemer ved hjælp af BaaS for at forblive konkurrencedygtige.

- Strategiske partnerskaber og samarbejder mellem BaaS-udbydere og finansielle institutioner vil styrke markedspositionen.

- Sikkerheds-, privatlivs- og overholdelsesløsninger vil forblive kritiske for at understøtte markedsudvidelse.

- Fremvoksende markeder i Asien-Stillehavsområdet, Latinamerika og Mellemøsten & Afrika vil opleve accelereret BaaS-adoption.