Markedsoversigt

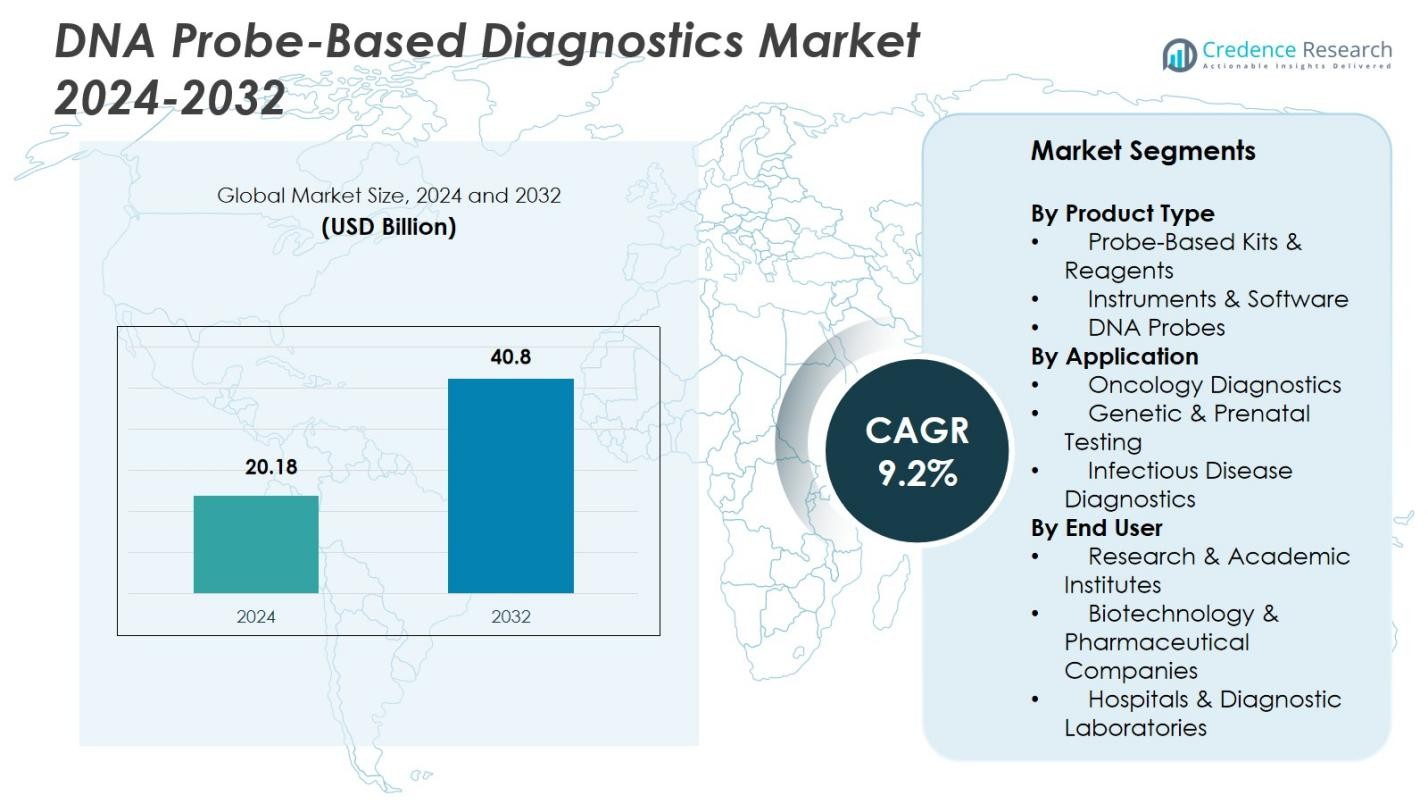

Markedsstørrelsen for DNA-probebaseret diagnostik blev vurderet til USD 20,18 milliarder i 2024 og forventes at nå USD 40,8 milliarder i 2032, med en CAGR på 9,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for DNA-probebaseret diagnostik 2024 |

USD 20,18 milliarder |

| DNA-probebaseret diagnostik, CAGR |

9,2% |

| Markedsstørrelse for DNA-probebaseret diagnostik 2032 |

USD 40,8 milliarder |

Markedspladsen for DNA-probebaseret diagnostik viser stærk deltagelse fra førende aktører som Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers og Thermo Fisher Scientific Inc., som alle styrker markedsudviklingen gennem molekylær innovation, automatiserede platforme og udvikling af højkapacitetsanalyser. Nordamerika forbliver det førende regionale marked med en andel på 39,6% i 2024, drevet af avanceret sundhedsinfrastruktur, stærk F&U-aktivitet og tidlig adoption af probebaserede teknologier. Europa følger med en andel på 28,4%, understøttet af regeringsledede screeningsprogrammer, stigende genetisk testoptagelse og stigende anvendelse af molekylær diagnostik på tværs af offentlige og private sundhedssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedspladsen for DNA-probebaseret diagnostik nåede USD 20,18 milliarder i 2024 og vil vokse med en CAGR på 9,2% frem til 2032, understøttet af stigende adoption af molekylær testning.

- Stigende efterspørgsel efter hurtig og præcis diagnostik driver adoptionen af probebaserede kits og reagenser, som havde en andel på 3%, understøttet af højkapacitetsarbejdsgange og automatiserede platforme.

- Udvikling af multiplexanalyser og AI-aktiveret molekylær fortolkning er nøgletrends, der muliggør hurtigere detektion på tværs af infektions-, onkologi- og genetiske testapplikationer; infektionssygdomsdiagnostik førte med en andel på 7% i 2024.

- Nøgleaktører som Abbott Molecular, QIAGEN N.V., Siemens Healthineers og Thermo Fisher Scientific Inc. udvider porteføljer gennem innovation og partnerskaber, hvilket styrker deres globale tilstedeværelse midt i stigende behov for standardisering af analyser.

- Nordamerika førte markedet med en andel på 6%, efterfulgt af Europa med 28,4%, mens Asien-Stillehavsområdet med 22,7% er positioneret som den hurtigst voksende region på grund af stigende investeringer i sundhed og udvidet kapacitet for molekylær diagnostik.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype

Markedet for DNA-probebaseret diagnostik viser stærk fremdrift på tværs af produktkategorier, med probebaserede kits og reagenser, der har den dominerende andel på 46,3% i 2024. Deres lederskab er drevet af udbredt brug i høj-gennemløbsarbejdsgange, hurtige testformater og kompatibilitet med automatiserede systemer, hvilket muliggør nøjagtig detektion på tværs af infektions-, onkologiske og genetiske anvendelser. Instrumenter og software fortsætter med at vinde indpas på grund af fremskridt inden for billedplatforme og analytiske algoritmer, mens selvstændige DNA-prober understøtter specialiserede assays. Den stigende overgang mod multiplex-testning og standardiserede diagnostiske arbejdsgange forstærker yderligere efterspørgslen efter reagenscentrerede løsninger.

- For eksempel er Thermo Fisher Scientifics TaqMan probebaserede assays bredt anvendt til hurtig viraldetektion, der understøtter storskala COVID-19 testindsatser globalt.

Efter Anvendelse

Inden for anvendelseslandskabet leder infektionssygdomsdiagnostik markedet med en andel på 51,7% i 2024, understøttet af det globale behov for hurtig patogendetektion, overvågning af antimikrobiel resistens og tidlig udbrudshåndtering. Onkologidiagnostik viser accelereret optagelse drevet af præcisionsmedicinske initiativer og udvidet brug af DNA-probebaserede assays til tumorprofilering. Genetisk og prænatal testning fortsætter med at drage fordel af stigende screeningprogrammer for fødselsdefekter og detektion af kromosomale abnormiteter. Den udvidede kliniske vægt på tidlig, nøjagtig og molekylær diagnose driver stærkt efterspørgslen på tværs af alle anvendelsesområder.

- For eksempel tilbyder Roches Cobas Liat-system hurtig molekylær testning for influenza og SARS-CoV-2 med resultater på under 20 minutter, hvilket forbedrer rettidig klinisk beslutningstagning.

Efter Slutbruger

Blandt slutbrugere dominerer hospitaler og diagnostiske laboratorier markedet for DNA-probebaseret diagnostik med en andel på 57,4% i 2024, drevet af høje patientvolumener, stærk adoption af molekylære testplatforme og behovet for pålidelige assays til klinisk beslutningstagning. Forsknings- og akademiske institutter opretholder stabil efterspørgsel drevet af genomiske studier, biomarkør-opdagelse og FoU-drevet assayudvikling. Bioteknologiske og farmaceutiske virksomheder anvender i stigende grad probebaseret diagnostik til at understøtte lægemiddeludvikling, ledsagende diagnostik og kliniske forsøgsarbejdsgange. Voksende investeringer i molekylær infrastruktur og kvalitetsdrevne laboratorieoperationer fortsætter med at styrke slutbrugeradoptionen.

Vigtige Vækstdrivere

Stigende Adoption af Molekylær Diagnostik i Kliniske Miljøer

Markedet for DNA-probebaseret diagnostik udvider sig hurtigt, da sundhedssystemer skifter mod molekylær sygdomsdetektion. Hospitaler og diagnostiske laboratorier stoler i stigende grad på probebaserede assays for deres præcision, følsomhed og evne til at detektere patogener, mutationer og biomarkører i tidlige stadier. Stigende efterspørgsel efter hurtige og nøjagtige diagnostiske beslutninger, kombineret med større integration af molekylære arbejdsgange i infektionssygdomstestning og onkologi, accelererer markedsvæksten betydeligt. Regeringsstøttede screeningsinitiativer og kvalitetsdrevne kliniske protokoller styrker yderligere adoptionen af DNA-probebaserede teknologier.

- For eksempel integrerer Abbott’s Alinity m-platform probe-baserede assays til multiplex-detektion af respiratoriske patogener, hvilket forbedrer arbejdsgangens effektivitet i hospitalets laboratorier.

Fremskridt inden for automatisering og højkapacitets testteknologier

Automatisering og højkapacitetsplatforme spiller en stor rolle i at drive adoptionen af DNA-probe-baseret diagnostik. Moderne instrumenter integrerer avanceret billedbehandling, robotteknologi og analytisk software, hvilket gør det muligt for laboratorier at behandle store prøvevolumener med konsekvent nøjagtighed. Automatiserede probe-baserede systemer reducerer arbejdsbehovet, minimerer menneskelige fejl og forbedrer reproducerbarheden, hvilket gør dem kritiske for storskala screening af infektionssygdomme og kræftdiagnostik. Den voksende brug af multiplex-assays og digital dataanalyse øger yderligere laboratorieeffektiviteten og understøtter bredere klinisk implementering af probe-baserede teknologier.

- For eksempel tilbyder Thermo Fisher Scientific’s Ion Torrent Genexus en strømlinet arbejdsgang, der integrerer prøveforberedelse og sekventering, hvilket reducerer den manuelle tid med mere end 50%.

Stigende byrde af infektions- og genetiske lidelser

Den stigende globale forekomst af infektionssygdomme, genetiske abnormiteter og kroniske sygdomme øger betydeligt efterspørgslen efter DNA-probe-baseret diagnostik. Disse assays giver hurtig detektion af virale, bakterielle og arvelige tilstande, der understøtter tidlig intervention og personlige behandlingsforløb. Offentlige sundhedsovervågningsprogrammer, overvågning af antimikrobiel resistens og udvidelse af nyfødtscreeningsrammer styrker anvendelsesraterne. Med stigende fokus på forebyggende sundhedspleje og tidlig sygdomsidentifikation fortsætter DNA-probe-baserede løsninger med at vinde fremtrædende plads i højbelastningsregioner og specialiserede diagnostiske programmer.

Vigtige tendenser & muligheder

Udvidelse af multiplex og point-of-care probe-baseret testning

En stor markedstendens er skiftet mod multiplex-systemer, der er i stand til at detektere flere patogener eller mutationer i en enkelt kørsel. Laboratorier og kliniske miljøer adopterer i stigende grad disse assays for at reducere svartiden og forbedre diagnostisk effektivitet. Samtidig åbner fremskridt inden for bærbare molekylære enheder muligheder for point-of-care testning, især i fjerntliggende eller ressourcebegrænsede områder. Integration af probe-baseret diagnostik i decentraliserede modeller understøtter hurtigere kliniske beslutninger, forbedrer sygdomsovervågning og hjælper sundhedsudbydere med at reagere effektivt på epidemiske eller udbrudsscenarier.

- For eksempel integrerer Cepheid’s GeneXpert-system flere testmoduler til hurtig tuberkulose- og COVID-19-detektion, hvilket muliggør realtids kliniske beslutninger på stedet.

Voksende integration af AI og digitale platforme i probe-baseret diagnostik

Kunstig intelligens og digital analyse transformerer kapaciteterne af DNA-probe-baserede systemer. AI-drevet billedanalyse, automatiseret resultatfortolkning og cloud-baserede dataplatforme forbedrer nøjagtigheden og strømliner rapporteringen. Disse teknologier gør det muligt for laboratorier at opdage subtile genetiske variationer, forbedre assay-pålideligheden og reducere manuel overvågning. Den stigende adoption af digitale grænseflader i klinisk diagnostik skaber muligheder for realtids overvågning, interoperabilitet med elektroniske sundhedsjournaler og storskala befolkningssundhedsstyring, hvilket styrker den overordnede værdi af DNA-probe-baseret diagnostik.

- For eksempel forbedrer Illuminas AI-drevne variantopkaldssoftware præcisionen af sekventeringsdatafortolkning, hvilket reducerer fejl i genetisk analyse.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Molekylære Diagnostiske Platforme

Anvendelsen af DNA-sonde-baseret diagnostik står over for betydelige barrierer på grund af de høje omkostninger ved instrumenter, reagenser og automatiserede platforme. Mange sundhedsfaciliteter, især i lav- og mellemindkomstregioner, har svært ved at retfærdiggøre investeringer i avancerede systemer på trods af deres kliniske fordele. Dyre vedligeholdelser, kalibreringer og softwareopgraderinger øger yderligere driftsomkostningerne. Begrænset refusionsdækning for molekylær diagnostik i flere lande begrænser også patienttilgængeligheden. Disse økonomiske begrænsninger forsinker overgangen til moderne sonde-baseret testning og hæmmer markedsindtrængning i udviklingsmarkeder.

Komplekse Regulatoriske Krav og Valideringsprocesser

Regulatorisk godkendelse for molekylær diagnostik involverer streng validering, omfattende kliniske beviser og overholdelse af udviklende standarder som FDA, CE-IVDR og ISO-retningslinjer. Producenter står over for lange udviklingstidslinjer og høje overholdelsesomkostninger, hvilket forsinker kommercialiseringen af nye sonde-baserede teknologier. Hyppige opdateringer af regulatoriske rammer, især for genetiske og infektionssygdoms-assays, skaber yderligere forhindringer. Laboratorier skal også opfylde strenge akkrediterings- og kvalitetskrav for at implementere disse tests. Disse kompleksiteter begrænser samlet set produktlanceringshastigheden og udgør strategiske udfordringer for markedsdeltagere.

Regional Analyse

Nordamerika

Nordamerika indtager den førende position på markedet for DNA-sonde-baseret diagnostik med en andel på 39,6% i 2024, primært drevet af den stærke tilstedeværelse af avanceret diagnostisk infrastruktur og høj adoption af molekylær testning på tværs af hospitaler og laboratorier. Regionen drager fordel af omfattende F&U-investeringer, tidlig integration af automatiserede platforme og robust regulatorisk støtte til innovative diagnostiske teknologier. Udbredt brug af sonde-baserede assays i infektionssygdomsdetektion, onkologi og genetisk screening styrker yderligere efterspørgslen. Øget fokus på præcisionsmedicin og storskala genomiske initiativer fortsætter med at styrke Nordamerikas dominerende markedsposition.

Europa

Europa tegner sig for en betydelig andel på 28,4% af markedet for DNA-sonde-baseret diagnostik i 2024, understøttet af stærke regeringsledede screeningsprogrammer, veletablerede laboratorienetværk og stigende adoption af molekylær diagnostik for kræft og infektionssygdomme. Regionen demonstrerer hurtig integration af avancerede sonde-baserede platforme på tværs af offentlige sundhedssystemer, sammen med høj efterspørgsel efter kvalitetsdreven klinisk testning. Udvidelse af prænatal og genetisk testning initiativer og investering i sundhedsdigitalisering fremskynder yderligere markedsvæksten. Regulatorisk tilpasning under IVDR fremmer modernisering af molekylære arbejdsgange, hvilket forbedrer teknologiadoption på tværs af førende europæiske lande.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udviser betydelig vækstpotentiale og har en andel på 22,7% i 2024, drevet af stigende sundhedsudgifter, udvidede molekylære diagnostiske kapaciteter og høj byrde af infektiøse og genetiske lidelser. Lande som Kina, Indien, Japan og Sydkorea øger hurtigt deres anvendelse af probe-baserede diagnostik gennem øget hospitalskapacitet, folkesundhedsinitiativer og investeringer i bioteknologi. Regionen nyder godt af forbedret laboratorieautomatisering, regeringsstøttede sygdomsovervågningsprogrammer og øget bevidsthed om tidlig diagnose. Stærk efterspørgsel efter overkommelige og højkapacitets diagnostiske løsninger fortsætter med at positionere Asien-Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika repræsenterer en voksende mulighed på DNA Probe-Based Diagnostics Market med en andel på 5,8% i 2024, understøttet af udvidet molekylær testinfrastruktur og øget fokus på diagnose af infektionssygdomme. Brasilien, Mexico og Argentina oplever stigende anvendelse af probe-baserede assays på grund af regeringsdrevne sygdomsovervågningsprogrammer og forbedret adgang til diagnostiske tjenester. På trods af omkostningsbegrænsninger investerer private sundhedsfaciliteter i automatiserede molekylære platforme for at styrke klinisk effektivitet. Voksende samarbejde med internationale diagnostiske virksomheder og stigende bevidsthed om genetisk og prænatal test bidrager til regional markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 3,5% i DNA Probe-Based Diagnostics Market i 2024, drevet af forbedrede sundhedsmoderniseringsindsatser og stigende efterspørgsel efter præcis infektionssygdomstestning. Golfstaterne fører regional adoption på grund af stærke investeringer i laboratorieautomatisering og avancerede molekylære værktøjer. Sub-Sahara Afrika udvider gradvist probe-baserede diagnostiske kapaciteter gennem folkesundhedspartnerskaber og international finansiering. Dog begrænser udfordringer som begrænset laboratorieinfrastruktur og høje udstyrsomkostninger bredere adoption. Løbende sundhedsreformer og kapacitetsopbygningsinitiativer fortsætter med at støtte markedsvækst i regionen.

Markedssegmenteringer:

Efter Produkttype

- Probe-baserede Kits & Reagenser

- Instrumenter & Software

- DNA Prober

Efter Anvendelse

- Onkologi Diagnostik

- Genetisk & Prænatal Testning

- Infektionssygdomsdiagnostik

Efter Slutbruger

- Forsknings- & Akademiske Institutter

- Bioteknologi- & Farmaceutiske Virksomheder

- Hospitaler & Diagnostiske Laboratorier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for DNA-probebaseret diagnostik formes af førende aktører, herunder Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers og Thermo Fisher Scientific Inc. Disse virksomheder styrker deres markedsposition gennem kontinuerlig innovation, omfattende produktporteføljer og stærke globale distributionsnetværk. Konkurrencen drives af fremskridt inden for automatiserede molekylære platforme, introduktion af højkapacitets probebaserede tests og strategiske investeringer i F&U for at forbedre diagnostisk nøjagtighed og svartider. Nøglespillere forfølger aktivt fusioner, opkøb og partnerskaber for at udvide teknologiske kapaciteter og imødekomme stigende klinisk efterspørgsel inden for infektionssygdomme, onkologi og genetisk testning. Øgede regulatoriske godkendelser, ekspansion til nye markeder og integration af digitale og AI-aktiverede diagnostiske værktøjer intensiverer yderligere markeds konkurrenceevnen, mens de understøtter udbredt anvendelse af probebaseret diagnostik på tværs af kliniske og forskningsmæssige miljøer.

Nøglespilleranalyse

- GE Healthcare Life Sciences

- QIAGEN N.V.

- Thermo Fischer Scientific Inc.

- Beckman Coulter Inc.

- bioMerieux

- Becton, Dickinson and Company

- Siemens Healthineers

- Abbott Molecular

- Luminex Corporation

- F. Hoffmann-La Roche Ltd.

Seneste Udviklinger

- I januar 2025 lancerede QIAGEN QIAcuity High Multiplex Probe PCR Kit og opdaterede QIAcuity Software for at muliggøre samtidig detektion af op til 12 DNA/RNA-mål fra en enkelt prøve.

- I juni 2025 indgik QIAGEN et strategisk partnerskab med Foresight Diagnostics for at bringe CLARITY™ cirkulerende tumor DNA (ctDNA) assay i kit-baseret format, hvilket udvider dens rækkevidde ud over centrale laboratorier.

- I december 2024 erhvervede Siemens Healthineers Advanced Accelerator Applications Molecular Imaging fra Novartis, hvilket udvidede virksomhedens molekylære billeddannelsesnetværk og forbedrede dens diagnostiske fodaftryk.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Adoptionen af multiplex probe-baserede assays vil stige, da laboratorier søger hurtigere og mere omfattende diagnostiske arbejdsgange.

- Efterspørgslen efter automatiserede og højkapacitets probe-baserede systemer vil stige på tværs af hospitaler og centrale laboratorier.

- AI-drevet analyse vil forbedre nøjagtigheden af probe-fortolkning og strømline klinisk beslutningstagning.

- Udvidelsen af point-of-care molekylære platforme vil understøtte decentraliseret testning i fjerntliggende og ressourcebegrænsede miljøer.

- Integration af probe-baseret diagnostik med digitale sundhedsplatforme vil styrke realtids sygdomsovervågning.

- Onkologi og genetisk testning vil drive højere anvendelse af avancerede probe-baserede assays.

- Fremvoksende markeder vil opleve accelereret adoption på grund af forbedret molekylær infrastruktur.

- Strategiske samarbejder mellem diagnostikvirksomheder og sundhedsudbydere vil udvide produktets tilgængelighed.

- Regulatoriske fremskridt vil understøtte hurtigere introduktion af næste generations probe-baserede teknologier.

- Øget fokus på forebyggende sundhedspleje vil øge efterspørgslen efter tidlig detektion gennem probe-baseret diagnostik.