Markedsoversigt

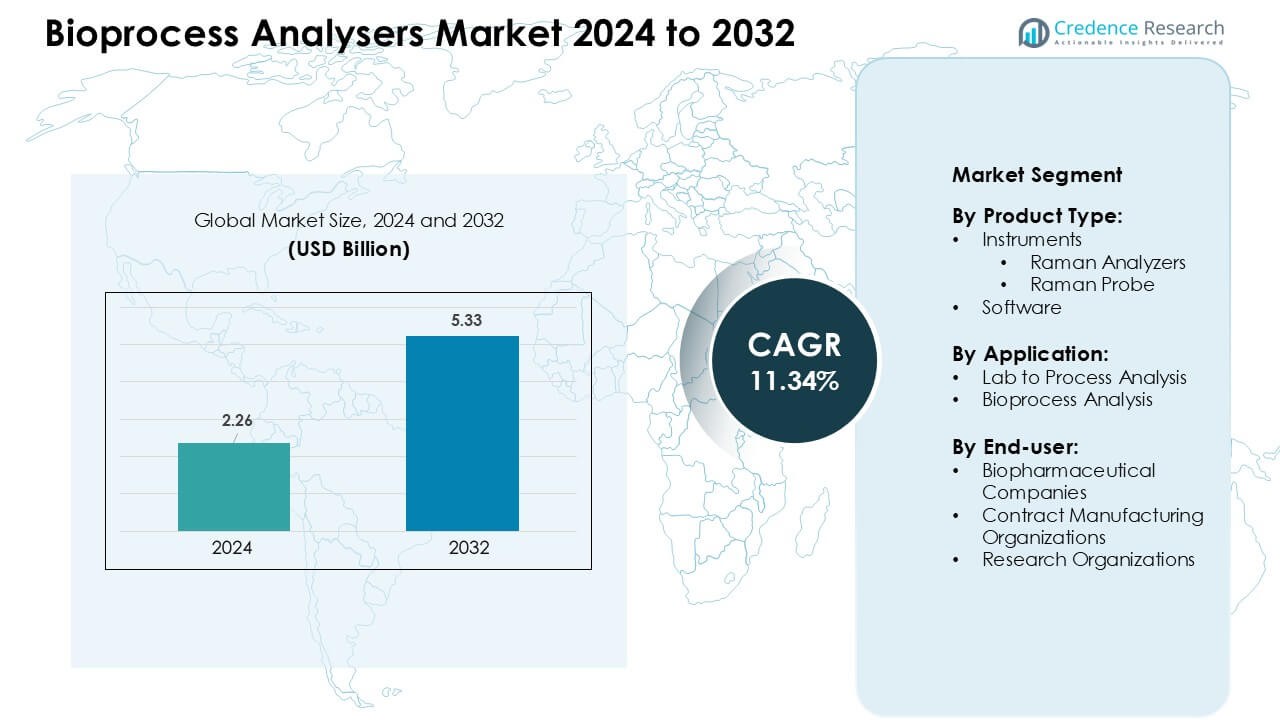

Markedet for bioprocesanalysatorer blev vurderet til 2,26 milliarder USD i 2024 og forventes at nå 5,33 milliarder USD i 2032, med en vækstrate (CAGR) på 11,34 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Bioprocesanalysatorer 2024 |

2,26 milliarder USD |

| Marked for Bioprocesanalysatorer, CAGR |

11,34 % |

| Markedsstørrelse for Bioprocesanalysatorer 2032 |

5,33 milliarder USD |

Markedet for bioprocesanalysatorer formes af nøglespillere som Sartorius AG, Randox Laboratories Ltd., Agilent Technologies, Inc., Nova Biomedical, Solida Biotech GmBH, Danaher Corporation, Eppendorf AG, Endress+Hauser Group Services AG, F. Hoffmann-La Roche Ltd., og 4BioCell GmbH & Co. KG. Disse virksomheder konkurrerer ved at fremme realtidsmonitoreringsteknologier, forbedre Raman- og multiparameterplatforme og udvide automatisering for opstrøms- og nedstrømsbioprocesser. Nordamerika førte markedet i 2024 med en andel på 38 %, drevet af stærk biologisk produktion, tidlig adoption af PAT-rammer og betydelige investeringer i digitale og automatiserede bioprocessystemer på tværs af kommercielle og CDMO-faciliteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for bioprocesanalysatorer er værdisat til cirka 2,26 milliarder USD i 2024 og forventes at vokse med en CAGR på omkring 11,34 %.

- Efterspørgslen stiger, da biopharma-virksomheder i stigende grad adopterer realtidsmonitorering og automatisering, hvilket forbedrer batch-konsistens og reducerer produktionsrisici.

- En stigende tendens involverer adoption af spektroskopiske og multiparameteranalysatorer, integration af engangsbioprocesser og udvidelse af kontinuerlige/perfusionsproduktionssystemer.

- Markedet forbliver konkurrencepræget, ledet af virksomheder som Sartorius AG, Agilent Technologies, Inc., Danaher Corporation, Eppendorf AG, Randox Laboratories Ltd., Nova Biomedical og andre, der hver tilbyder avancerede sensorplatforme, Raman- og kemometriske værktøjer og automatiserede prøvetagningsløsninger.

- Markedsbegrænsninger stammer fra høje omkostninger og kompleksitet ved analysatorintegration, kalibreringskrav og småskala-producenters begrænsede evne til at investere; regionalt holder Nordamerika cirka 38 % andel (efterfulgt af Europa ~31 %, Asien-Stillehavet ~24 %, Latinamerika ~4 %, Mellemøsten & Afrika ~3 %), mens opstrøms- og nedstrømsproceskontrolapplikationer dominerer segmentandelen givet den udbredte biologiske produktion.

Markedssegmenteringsanalyse:

Efter Produkttype

Instrumenter dominerede markedet for bioprocesanalysatorer i 2024, med en anslået andel på 68–72 %. Inden for instrumenter havde Raman-analysatorer den førende position på grund af stærk brug i realtidsprocesmonitorering og PAT-initiativer i biofarmaceutiske anlæg. Raman-prober understøttede in-situ målinger, men efterspørgslen forblev mindre end komplette analysatorsystemer. Leverandører fokuserede på multiparameterinstrumenter, der reducerede prøvetagningstid og manuelle indgreb. Software viste stabil vækst, da virksomheder integrerede analyser, kemometri og datavisualisering, men forblev en sekundær indtægtsbidragsyder sammenlignet med salg af højværdihardware.

- For eksempel lancerede Renishaw sin Virsa Raman-analysator designet til inline, ikke-destruktiv bioprocesovervågning, som kontinuerligt måler metabolitkoncentrationer (som glukose og laktat) direkte i cellekultur- eller fermenteringsbeholdere, hvilket muliggør realtidskontrol af kritiske parametre uden manuel prøvetagning.

Efter Anvendelse

Bioprocesanalyse repræsenterede den dominerende anvendelse i 2024 og fangede cirka 60–65% andel. Adopteringen steg, da virksomheder skiftede fra end-point testning til kontinuerlig, realtids kvalitetskontrol i opstrøms- og nedstrømsoperationer. Bioprocesanalysatorer hjalp med at opretholde kritiske kvalitetsattributter for biologiske og cellebaserede terapier, hvilket reducerede batchfejl og afvigelser. Laboratorie til procesanalyse holdt den resterende andel, hovedsageligt til støtte for metodeudvikling, kalibrering og modelopbygning. Mange virksomheder validerede først Raman og andre værktøjer i laboratorier og skalerede derefter modeller til fuld bioprocesovervågningsmiljøer.

- For eksempel rapporterede Endress+Hauser (via sin Raman-analyseforretning) om implementeringen af et inline Raman-system, der leverede 24/7 overvågning af kritiske parametre (glukose, laktat, aminosyrer, levedygtig celletæthed, ammonium) i en cellekulturbioreaktor, hvilket muliggør proceskontrol i stedet for at stole på diskret prøvetagning.

Efter Slutbruger

Biopharma-virksomheder ledede slutbrugerefterspørgslen i 2024 med en anslået andel på 62–67%. Store og mellemstore biopharma-virksomheder investerede kraftigt i bioprocesanalysatorer for at støtte komplekse monoklonale antistof-, vaccine- og celle-gen-terapipipelines. Disse virksomheder prioriterede inline PAT-værktøjer for at opfylde kvalitetsdesign- og regulatoriske forventninger. Kontraktproduktionsorganisationer udgjorde den næststørste gruppe, da CDMO’er opgraderede faciliteter for at tiltrække outsourcingprojekter. Forskningsorganisationer bidrog med en mindre, men vigtig andel ved at bruge analysatorer til procesinnovation, skaleringsstudier og tidlig udvikling af nye biologiske modaliteter.

Vigtige Vækstdrivere:

Voksende Skift Mod Realtids Bioprocesovervågning

Realtidsovervågning driver adoptionen af Bioprocesanalysatorer Markedet, fordi bioproducenter har brug for strammere kontrol over procesvariabler under opstrøms- og nedstrømsstadier. Virksomheder står over for stigende pres for at forbedre batchkonsistens for monoklonale antistoffer, virale vektorer, biosimilars og avancerede cellebaserede terapier. Reguleringsorganer opfordrer til kontinuerlig datakaptur under rammer som PAT og QbD, hvilket presser virksomheder til at adoptere Raman-, NIR- og multiparameteranalysatorer i stedet for offline laboratorietestning. Realtidssporing reducerer risikoen for batchfejl og forkorter afvigelseshåndteringstid, hvilket muliggør højere output pr. bioreaktor. Dette skift hjælper virksomheder med at opretholde overholdelse under opskalering, minimere manuel prøvetagning og forbedre produktets renhed under kompleks biologisk produktion. Kontraktproducenter bruger realtidsanalysatorer til at forbedre auditberedskab og forsikre klienter om sporbare data. Det stigende antal godkendelser af biologiske produkter og udvidelsen af GMP-produktionsfaciliteter styrker den langsigtede efterspørgsel efter automatiserede analysatorer, der giver præcise, kontinuerlige biokemiske indsigter.

- For eksempel har AGC Biologics implementeret inline Raman-baserede overvågningssystemer, der føder ind i multivariat dataanalyse (MVDA) pipelines. Denne opsætning muliggør realtidsmåling af kulturmediemetabolitter som glukose, laktat og aminosyrer direkte i bioreaktoren, hvilket gør det muligt at opdage afvigelser fra optimale betingelser i det øjeblik, de opstår, i stedet for at vente på offline prøveanalyse.

Udvidelse af Biopharmaceutical Manufacturing Kapacitet

Global biopharmaceutical produktion fortsætter med at udvide sig, og denne tendens øger efterspørgslen efter værktøjer i Bioprocess Analysers Market på tværs af Nordamerika, Europa og Asien. Store aktører bygger nye anlæg til rekombinante proteiner, genterapier og vacciner, mens CDMO’er tilføjer flere engangs- og rustfrit stål bioreaktorlinjer. Hver ny produktionssuite har brug for inline og at-line analysatorer til at spore glukose, laktat, aminosyrer, cellevækst og metabolitændringer. Virksomheder adopterer avancerede overvågningsplatforme for at forbedre udbytte, optimere fodringsstrategier og reducere procesvariabilitet under kommercielle skala kørsel. Fremkomsten af biosimilars i markeder som Indien, Sydkorea og Kina fremskynder analysatorudrulning, fordi konkurrencedygtige priser kræver stram proceseffektivitet. Udvidende regulatoriske forventninger til automatiseret dokumentation understøtter yderligere brugen af analysatorer. Vækst i kontinuerlige og perfusionsbaserede systemer driver også opgraderinger til højkapacitetsinstrumenter, der er i stand til at håndtere længere, uafbrudte produktionscyklusser.

- For eksempel udvider Samsung Biologics, en førende global CDMO, sin kapacitet gennem sin anden Bio Campus: det kommende Plant 5 vil tilføje 180.000 liter bioreaktorkapacitet, hvilket bringer virksomhedens samlede kapacitet til 784.000 liter på tværs af sine faciliteter.

Stigende Adoption af Automatisering og Digital Bioprocessing

Automatisering spiller en central rolle i moderne bioproduktion, og Bioprocess Analysers Market drager fordel af denne tendens. Digital bioprocessing er afhængig af analysatorer, der leverer nøjagtige, højfrekvente data til kontrolsoftware, digitale tvillinger og adaptive algoritmer. Virksomheder investerer i automatiserede prøvetagningssystemer, maskinlæringsaktiverede forudsigelsesmodeller og integrerede bioreaktor-analysator netværk for at reducere manuelle fejl og forbedre beslutningshastigheden. Automatisering hjælper teams med at opretholde ensartet produktkvalitet under højdensitets cellekultur, reducere reagensspild og forbedre anlæggets gennemløb. Bioproducenter adopterer analysatorer, der understøtter closed-loop feedback, især for fed-batch, perfusion og kontinuerlige systemer. Denne overgang er i overensstemmelse med skiftet mod smarte fabrikker drevet af Industry 4.0 principper. CDMO’er opnår en konkurrencefordel ved at tilbyde automatiseret, analysator-drevet procesoptimering for at reducere klientens udviklingstidslinjer. Vækst i digital journalføring og cloud-baserede procesdatasystemer forbedrer yderligere analysatoradoption på tværs af udviklings- og GMP-miljøer.

Nøgletrends & Muligheder:

Voksende Brug af Raman og Multiparameter Analytiske Platforme

Raman-platforme repræsenterer en stor trend, fordi de giver ikke-invasive, højpræcisions biokemiske indsigter uden at forstyrre kulturerne. Markedet for bioprocesanalysatorer ser en bredere anvendelse af Raman-prober til glukose-, laktat- og næringsstofprediktionsmodeller, som hjælper med at udføre automatiserede fodringsstrategier. Multiparameteranalysatorer, der kombinerer spektroskopi, optiske sensorer og kemometri, understøtter rigere datasæt, der muliggør hurtigere procesindsigter. Biopharma-virksomheder bruger disse platforme til at forkorte klonudvælgelsesstadier, understøtte høj-densitets perfusionskulturer og reducere offline laboratoriearbejde. Leverandører investerer i forbedrede kalibreringsmodeller og plug-and-play probe-designs, hvilket skaber muligheder i både F&U og GMP-produktion. Trenden er i overensstemmelse med den stigende efterspørgsel efter real-time PAT-værktøjer og digitale tvillinger, der kræver bredere og mere præcise datastrømme.

- For eksempel blev en valideret Raman-model til glukosekontrol (med RMSEP ≈ 0,2 g/L) brugt i en perfusionskulturdemonstration til at opretholde glukoseniveauer på 4 g/L (eller 1,5 g/L) over flere dage med en variation på ±0,4 g/L, hvilket muliggør kontinuerlig, skala-uafhængig proceskontrol.

Muligheder i Kontinuerlig og Perfusionsbioprocessering

Den hurtige overgang mod kontinuerlige og perfusionsoperationer åbner nye muligheder for markedet for bioprocesanalysatorer. Kontinuerlige systemer kører i længere perioder og kræver analysatorer, der giver stabile, driftfrie målinger over lange varigheder. Anvendelsen stiger, da virksomheder sigter mod højere produktivitet pr. bioreaktor og forudsigelige kvalitetsresultater. Avancerede analysatorer tillader automatiseret næringsstofkontrol, tidlig detektion af metaboliske skift og forbedret høstplanlægning. Leverandører får muligheder ved at tilbyde lav-vedligeholdelsesprober, software-drevne prediktionsværktøjer og analysatorer bygget til uafbrudt overvågning. Lande, der udvider vaccine- og celleterapiproduktion, søger analysatorer, der understøtter skalerbar kontinuerlig produktion. CDMO’er bruger disse værktøjer til at differentiere serviceudbud og tiltrække globale biotekkunder.

- For eksempel viste forskere, at en Raman-baseret platform, der overvåger permeatet (dvs. cellefri filtrat) fra en perfusionsbioreaktor, pålideligt kunne spore analyter inklusive glukose, laktat, glutamin, glutamat og produkttiter med kemometriske modeller robuste over for ændringer i perfusionsskala og flowhastighed, hvilket muliggør automatiseret fodringskontrol selv under langvarige perfusionskørsler.

Udvidelse af Engangs- og Modulsystemer til Bioprocessering

Engangsbioprocessering fortsætter med at udvide sig, og dette skaber betydelige åbninger for analysatorintegration. Markedet for bioprocesanalysatorer drager fordel, fordi producenter kræver sensorer, prober og plug-and-play analysatormoduler, der passer til engangsbioreaktorer og modulære renrumsløsninger. Virksomheder investerer i gamma-steriliserbare prober, optiske sensorer og kompakte analysatorer med enkel installation til engangsposer. Modulære produktionsfaciliteter er afhængige af analysatorer til at understøtte hurtige linjeskift og multi-produkt arbejdsprocesser. Anvendelsen styrkes i hurtigt voksende regioner, hvor nye anlæg foretrækker engangs- frem for rustfrit stål-systemer på grund af lavere startomkostninger og hurtigere validering. Leverandører, der tilbyder engangskompatible instrumenter og cloud-aktiverede overvågningsplatforme, opnår en stærk konkurrencefordel.

Vigtige Udfordringer:

Høj Integrations- og Kalibreringskompleksitet

Integration forbliver en stor udfordring for markedet for bioprocessanalysatorer. Mange faciliteter har svært ved at tilpasse analysatordata med kontrolsystemer, historiksoftware og PAT-rammer. Kalibrering kræver kvalificeret personale, hyppige modelopdateringer og robuste referencedatasæt. Raman- og kemometriske modeller kræver ofte produkt-specifik kalibrering, hvilket øger implementeringstiden. Mindre biotekvirksomheder mangler den analytiske ekspertise til at håndtere komplekse opsætninger, hvilket forsinker adoptionen. I faciliteter med flere produkter skal operatører genkalibrere analysatorer til nye cellelinjer, mediesammensætninger og fodringsstrategier. Disse udfordringer kan begrænse automatiseringseffektiviteten, øge driftsomkostningerne og forlænge tidslinjerne for teknologi-validering under GMP-udrulning.

Høje omkostningsbarrierer for små og mellemstore bioproducenter

Omkostninger forbliver en betydelig barriere, fordi avancerede analysatorer, automatiserede prøvetagningssystemer og integrationsservices kræver betydelige investeringer. Mange mindre biotekvirksomheder opererer under stramme udviklingsbudgetter og har ikke råd til multiparameter Raman-systemer eller fuldt automatiserede PAT-suiter. Forudgående instrumentpriser, forbrugsomkostninger og løbende vedligeholdelse øger de samlede ejerskabsomkostninger. Faciliteter har også brug for kvalificeret personale til at betjene analysatorer og fortolke kemometriske data, hvilket tilføjer yderligere udgifter. Disse økonomiske forhindringer forsinker adoptionen i nye markeder og blandt virksomheder i tidlige faser. Høje omkostningsbarrierer forsinker også opgraderinger fra offline til realtidsanalysatorer, hvilket påvirker den bredere digitale bioprocesseringsudvidelse.

Regional analyse

Nordamerika

Nordamerika havde den førende andel i 2024 med omkring 38% af markedet for bioprocessanalysatorer, understøttet af stærk biofarmaceutisk produktion og tidlig adoption af PAT-rammer. USA udvidede brugen af Raman- og multiparameteranalysatorer på tværs af biologiske produkter, genterapi og vaccinefaciliteter. CDMO’er styrkede kapaciteten og implementerede automatiseret overvågning for at forbedre overensstemmelsen med FDA-forventninger. Vækst i kontinuerlige og perfusionssystemer øgede yderligere efterspørgslen. Canada tilføjede nye biologiske anlæg, hvilket forbedrede analysatoradoptionen i klinisk og kommerciel produktion. Stærke investeringer i digital bioprocessering hjalp med at opretholde regionalt lederskab.

Europa

Europa fangede næsten 31% af markedet i 2024, drevet af stærk produktion af biologiske produkter i Tyskland, Storbritannien, Schweiz og Irland. EU’s reguleringsmæssige tilpasning med realtidsmonitorering og QbD-standarder skubbede adoptionen af højpræcisions Raman-prober, næringsanalysatorer og automatiserede prøvetagningsenheder. CDMO’er i regionen installerede analysatorer for at forbedre auditberedskabet og reducere batchvariabilitet på tværs af monoklonale antistof- og rekombinante proteinlinjer. Regionens avancerede engangsbioprocesseringsinfrastruktur understøttede bredere implementering af sensor-systemer, der er kompatible med engangsbrug. Øgede investeringer i celle- og genterapifaciliteter hjalp med at fremskynde analysatorintegration.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 24% af den globale andel i 2024 og udvidede sig hurtigt, da Kina, Sydkorea, Indien og Singapore øgede kapaciteten for produktion af biologiske produkter og vacciner. Regeringer støttede væksten af GMP-faciliteter og opfordrede virksomheder til at adoptere realtidsanalysatorer for at forbedre produktkonsistensen og opfylde eksportstandarder. Biosimilære producenter udvidede brugen af automatiserede overvågningsværktøjer for at forbedre udbyttet og reducere omkostningerne. Regionale CDMO’er integrerede Raman-, optiske og multiparameterplatforme for at tiltrække globale biotekkontrakter. Hurtig udvidelse af engangssystemer og digital bioprocesseringsinfrastruktur understøttede stærk markedsmomentum.

Latinamerika

Latinamerika havde næsten 4% af markedet i 2024, understøttet af voksende biologisk produktion i Brasilien og Mexico. Regionale producenter brugte bioprocessanalysatorer til at styrke overholdelse, reducere manuel prøvetagning og forbedre dokumentation til reguleringskontrol. Udvidelse inden for vaccine- og terapeutisk proteinproduktion opmuntrede til adoption af optiske og on-line analysatorer. Lokale CDMO’er moderniserede faciliteter for at tiltrække outsourcing fra nordamerikanske og europæiske kunder. På trods af begrænsede budgetter steg interessen for automatiseret overvågning, da virksomheder søgte højere proceseffektivitet. Bredere træningsprogrammer og partnerskaber hjalp med at fremskynde adoption på tværs af udviklings- og pilot-skala operationer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 3% af bioprocessanalysatormarkedet i 2024, drevet af stigende bioproduktionsinvesteringer i UAE, Saudi-Arabien og Sydafrika. Landene udvidede vaccine-, biosimilar- og plasma-afledte produktkapaciteter, hvilket krævede realtidsanalysatorer for at sikre procespålidelighed. Regionale interessenter samarbejdede med globale teknologileverandører for at opgradere digital overvågning og forbedre GMP-tilpasning. Begrænset lokal produktion og ressourcebegrænsninger bremsede bred adoption, men niche højteknologiske faciliteter implementerede Raman- og næringsanalysatorer for at styrke kvalitetskontrol. Voksende interesse for lokaliseret biologisk produktion understøtter langsigtet udvikling.

Markedssegmenteringer:

Efter produkttype

- Instrumenter

- Raman-analysator

- Raman-sonde

- Software

Efter anvendelse

- Laboratorie til procesanalyse

- Bioprocessanalyse

Efter slutbruger

- Biopharma-virksomheder

- Kontraktproduktionsorganisationer

- Forskningsorganisationer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Bioprocessanalysatormarkedet omfatter store aktører som Sartorius AG, Randox Laboratories Ltd., Agilent Technologies, Inc., Nova Biomedical, Solida Biotech GmBH, Danaher Corporation, Eppendorf AG, Endress+Hauser Group Services AG, F. Hoffmann-La Roche Ltd., og 4BioCell GmbH & Co. KG, som former industrikonkurrencen gennem kontinuerlige teknologiske opgraderinger og bredere integration med digitale bioprocessystemer. Virksomheder konkurrerer ved at forbedre realtids-sensornøjagtighed, udvide Raman- og multiparameterplatforme og tilbyde automatiserede prøvetagningsenheder til opstrøms- og nedstrømsstadier. Leverandører investerer også i kemometrisk modellering, plug-and-play-sonde designs og single-use-kompatible løsninger for at matche den stigende efterspørgsel inden for biologics og biosimilars. Strategiske partnerskaber med CDMO’er og biopharma-producenter hjælper med at udvide globale fodaftryk, mens software-drevne innovationer styrker differentiering. Virksomheder fokuserer på pålidelighed, reguleringsmæssig tilpasning og dataintegrationskapaciteter for at sikre langsigtede kontrakter. Voksende adoption af PAT og kontinuerlig bioprocessering holder konkurrencen aktiv og opmuntrer til stabil produktinnovation på tværs af alle regioner.

Nøglespilleranalyse

- Sartorius AG

- Randox Laboratories Ltd.

- Agilent Technologies, Inc.

- Nova Biomedical

- Solida Biotech GmBH

- Danaher Corporation

- Eppendorf AG

- Endress+Hauser Group Services AG

- Hoffmann-La Roche Ltd.

- 4BioCell GmbH & Co. KG

Seneste Udviklinger

- I juni 2025 lancerede Agilent Technologies, Inc. Infinity Lab Pro iQ Series (annonceret ved ASMS/HPLC 2025), en næste-generations LC/MS-linje målrettet mod forbedret følsomhed for peptider, proteiner og oligonukleotider værktøjer, der er direkte nyttige til bioprocesanalyse (karakterisering og QC).

- I juni 2025 lancerede Randox Laboratories Ltd. Evidence RABTA (Randox Access Biochip Technology Analyser) (annoncering dateret 27. juni 2025), en ny biochip-array analysatorplatform, en forbedring relevant for bioproces/biomarkørtest, hvor multiplexede, høj-gennemløbs biokemiske aflæsninger er nødvendige.

- I november 2024 åbnede Sartorius AG et nyt Center for Bioprocess Innovation i Marlborough, USA, og tilføjede GMP-suiter og udvidede procesudviklingskapaciteter, der hjælper kunder med at gå fra analyse og procesudvikling til tidlig klinisk produktion. (Relevant for laboratorier, der anvender bioprocesanalysatorer sammen med udviklingsarbejdsgange.)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Adoptionen af real-time PAT-værktøjer vil vokse, efterhånden som produktionen af biologiske lægemidler bliver mere kompleks.

- Raman- og multiparameteranalysatorer vil få bredere anvendelse i kontinuerlige og perfusionssystemer.

- Automatiserede prøveudtagningsenheder vil erstatte manuelle arbejdsgange i de fleste GMP-faciliteter.

- Engangs-kompatible prober og sensorer vil udvide sig med stigende adoption af engangsbioreaktorer.

- Digitale tvillinger og AI-drevet proceskontrol vil øge analysatorintegration på tværs af udvikling og produktion.

- CDMO’er vil investere kraftigt i analysator-baseret automatisering for at tiltrække globale outsourcingprojekter.

- Kemometriske modeller vil blive mere standardiserede, hvilket reducerer kalibreringskompleksiteten for nye produkter.

- Vækst i celle- og genterapier vil øge efterspørgslen efter højfølsomme og lavvolumen analysatorer.

- Fremvoksende markeder vil udvide adoptionen, efterhånden som flere biosimilære og vaccineanlæg kommer online.

- Cloud-baserede procesdatasystemer vil styrke fjernovervågning og multisite-koordinering.