Markedsoversigt

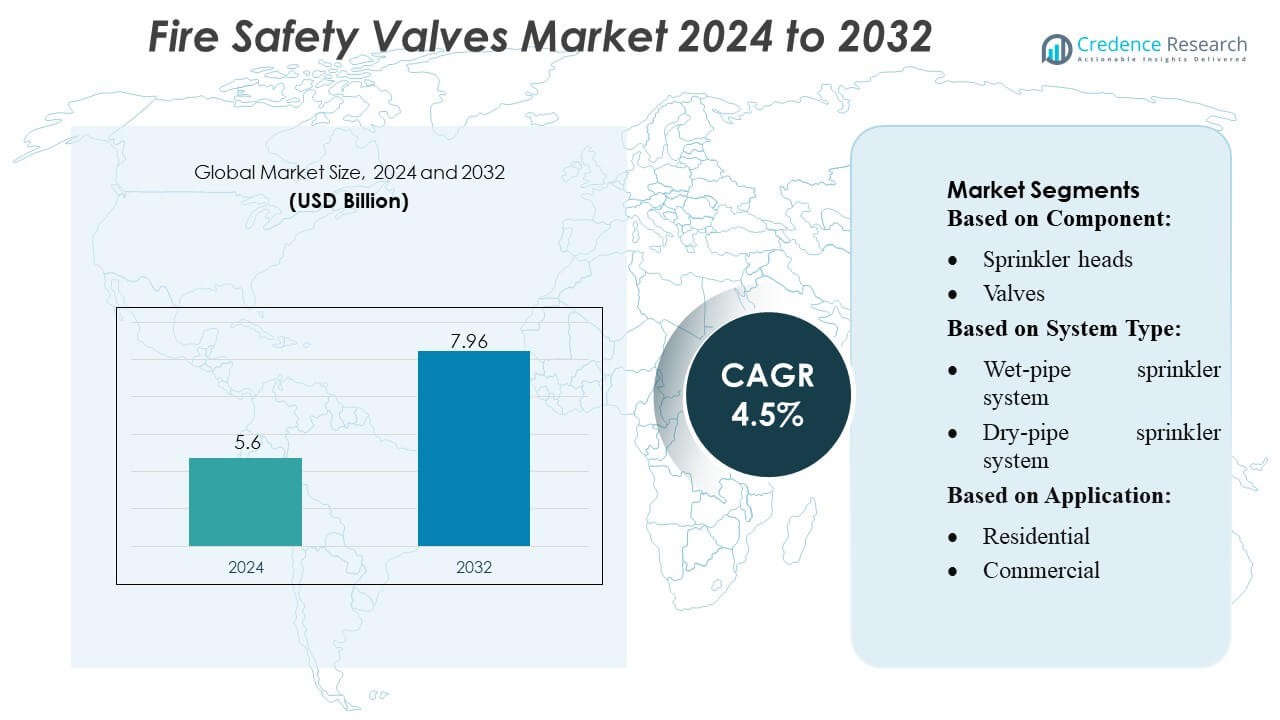

Markedet for brandsikkerhedsventiler blev vurderet til 5,6 milliarder USD i 2024 og forventes at nå 7,96 milliarder USD i 2032, med en CAGR på 4,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for brandsikkerhedsventiler 2024 |

5,6 milliarder USD |

| Marked for brandsikkerhedsventiler, CAGR |

4,5% |

| Markedstørrelse for brandsikkerhedsventiler 2032 |

7,96 milliarder USD |

Markedet for brandsikkerhedsventiler formes af en gruppe globalt etablerede producenter, der fokuserer på højtydende flowkontrolteknologier, certificerede sikkerhedsstandarder og avancerede systemintegrationsmuligheder. Disse aktører konkurrerer gennem innovation i automatiserede ventilmekanismer, korrosionsbestandige materialer og smarte overvågningsfunktioner, der understøtter moderne brandslukningsnetværk på tværs af kommercielle, industrielle og boligfaciliteter. Deres strategier lægger vægt på produktpålidelighed, overholdelse af regler og udvidelse til hurtigt voksende bygge- og industriområder. Asien-Stillehavsområdet fører det globale marked med cirka 38–40% andel, drevet af hurtig urbanisering, storskala infrastrukturudvikling og strammere brandsikkerhedsregler i tætbefolkede områder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for brandsikkerhedsventiler blev vurderet til 5,6 milliarder USD i 2024 og forventes at nå 7,96 milliarder USD i 2032, med en CAGR på 4,5%, understøttet af løbende opgraderinger i den globale brandbeskyttelsesinfrastruktur.

- Markedsvæksten drives af øgede byggeaktiviteter, strengere sikkerhedsregler og stigende anvendelse af automatiserede ventilationssystemer med korrosionsbestandigt design og intelligente overvågningsmuligheder.

- Fremskridt inden for smarte slukningsteknologier, integration med bygningsautomatiseringssystemer og efterspørgsel efter højeffektive ventiler i industrielle faciliteter former nye markedstendenser.

- Konkurrenceintensiteten forbliver høj, da globale producenter fokuserer på certificerede produktlinjer, systemkompatibilitet og udvidelse på tværs af hurtigt voksende kommercielle og industrielle sektorer, mens omkostningsbarrierer og vedligeholdelseskrav fungerer som betydelige begrænsninger.

- Asien-Stillehavsområdet fører med 38–40% andel, efterfulgt af Nordamerika og Europa, mens segmentet for sprinklerledninger og fittings dominerer med over 30% andel, drevet af omfattende installation på tværs af storskala infrastruktur og tætbefolkede byudviklinger.

Markedssegmenteringsanalyse:

Efter komponent

Komponentsegmentet ledes af sprinklerrør og rørfittings, der tegner sig for omkring 30–32% af markedet, understøttet af deres essentielle rolle i at etablere robuste brandslukningsnetværk på tværs af bolig-, kommercielle og industrielle infrastrukturer. Deres dominans skyldes øget byggeaktivitet, højere overholdelse af brandsikkerhedskrav og stigende anvendelse af automatiserede sprinklersystemer. Sprinklerhoveder og ventiler følger, drevet af forbedringer i detektionspræcision og flowkontrol. Kompressorer og pumper med controllere vinder indpas i højrisikomiljøer, der kræver stabile tryksystemer, mens kategorien “andre” vokser med sensoraktiverede tilbehør og smarte overvågningskomponenter.

- For eksempel inkluderer Honeywells brand-liv-sikkerhedsforretning vandstrømsdetektorer, der er kompatible med stålrør i størrelser fra 2″ til 8″ — f.eks. understøtter deres WFD20-detektor 2″ stålrør — hvilket fremhæver deres direkte involvering i rør og fittings til sprinklersystemer.

Efter Systemtype

Vådrørssprinklersystemet har den dominerende position med cirka 40–45% markedsandel, drevet af dets pålidelighed, lave vedligeholdelseskrav og udbredte accept i kommercielle og boligbygninger. Dets evne til at give øjeblikkelig respons uden komplekse aktiveringsmekanismer styrker dets anvendelse i regioner med stabile temperaturer. Tørrør- og præaktionssystemer oplever vækst i kølelagerfaciliteter, datacentre og miljøer med høj værdi, hvor undgåelse af utilsigtet udløsning er afgørende. Oversvømmelsessystemer udvides i tunge industrizoner, der kræver hurtig vandstrøm til slukning af store områder. Kategorierne “andre” inkluderer nye hybridsystemer, der integrerer tåge- og smart-kontrollerede slukningsteknologier.

- For eksempel inkorporerer Siemens AG’s kedelkontrolløsning til industrielle ildrørsapplikationer et brænderstyringssystem (BMS) bygget på en PLC-platform, som understøtter funktioner som flammekanner-redundans, applikationer op til SIL 3 sikkerhedsvurdering og realtidsdiagnostik via HMI med fjernadgang.

Efter Anvendelse

Det kommercielle segment fører med omkring 45–48% markedsandel, drevet af strenge sikkerhedsregler på tværs af kontorer, indkøbscentre, hotelbygninger, hospitaler og uddannelsesinstitutioner. Voksende investeringer i modernisering af infrastruktur og integrationen af smarte brandslukningsløsninger understøtter yderligere dominans i denne kategori. Det industrielle segment følger, gavnligt af øgede sikkerhedskrav i produktionsanlæg, olie- og gasfaciliteter og logistiklagre, hvor risikoudsættelsen er høj. Det boligsegment viser stigende anvendelse på grund af øget bevidsthed, statslige krav til flerfamiliehuse og forbedret overkommelighed af integrerede sprinkler- og ventilsystemer.

Vigtige Vækstdrivere

1. Udvidelse af Kommerciel og Industriel Infrastruktur

Den hurtige udvidelse af kommercielle komplekser, industrielle faciliteter og store offentlige infrastrukturprojekter driver efterspørgslen efter brandsikkerhedsventiler betydeligt. Regeringer verden over fortsætter med at styrke brandsikkerhedskoder, hvilket gør sprinklersystemer og højtydende ventilmonteringer obligatoriske i nybyggeri. Industrisektorer som olie & gas, kemikalier, fremstilling og lager kræver avancerede slukningssystemer på grund af højere brandrisikoeksponering. Denne brede infrastrukturvækst, kombineret med overholdelsespres, fremskynder installationsraterne og presser producenterne til at levere holdbare, certificerede og præstations-testede brandsikkerhedsventiler på tværs af forskellige bygningsmiljøer.

- For eksempel har MHI-INC’s industrielle elektriske dampgeneratorlinje standardenheder, der er i stand til at producere overophedet damp ved 1.300 °C med flowhastigheder op til 200 kg/h i specialiserede konfigurationer.

2. Øget Fokus på Overholdelse af Arbejdsplads- og Offentlig Sikkerhed

Den voksende bevidsthed om brandfarer og den stigende hyppighed af industrielle og boligulykker forstærker behovet for streng sikkerhedsoverholdelse. Regulerende myndigheder håndhæver nu strammere inspektionsprocesser, certificeringsstandarder og periodiske systemopgraderinger, hvilket øger efterspørgslen efter udskiftning og modernisering af brandsikkerhedsventiler. Organisationer prioriterer livssikkerhedssystemer for at mindske ansvar og sikre driftskontinuitet, hvilket fører til større anvendelse af avancerede flowkontrolventiler og automatiserede sprinklersystemer. Dette regulatoriske skift opmuntrer producenter til at innovere høj-pålidelighedskomponenter skræddersyet til udviklende sikkerhedsrammer på tværs af udviklede og nye markeder.

- For eksempel leverede Thermax Ltd. en pakket ildrørskedel med et arbejdstryk på 10,54 kg/cm² og en damptemperaturområde på 184–215 °C, specifikt til brug i kemisk industri på naturgas, hvilket muliggør forbedret forbrændingskontrol og reducerede emissioner under strenge normer.

3. Teknologiske Fremskridt i Brandslukningssystemer

Løbende fremskridt inden for sensorintegration, automatiserede aktiveringsmekanismer, korrosionsbestandige materialer og intelligent vandstrømskontrol forbedrer ydeevnen af moderne brandsikkerhedsventiler. Smarte ventiler, der er i stand til realtidsmonitorering, fjern-diagnostik og forudsigende vedligeholdelse, appellerer til datacentre, logistikknudepunkter og højværdige industrielle miljøer. Disse innovationer forbedrer reaktionsnøjagtighed, reducerer falske aktiveringer og forlænger systemets levetid, hvilket driver stærk efterspørgsel efter udskiftning. Skiftet mod IoT-aktiveret sikkerhedsinfrastruktur og den stigende anvendelse af høj-effektive slukningssystemer bidrager til stabil, langsigtet markedsvækst.

Vigtige Tendenser & Muligheder

1. Voksende Anvendelse af Smarte og Forbundne Brandsikkerhedssystemer

Integration af IoT, AI-drevne alarmer og realtids trykovervågning skaber betydelige muligheder for næste generations brandsikkerhedsventiler. Smarte ventiler hjælper med at opdage anomalier tidligt, optimere vandforbrug og reducere systemnedetid. Kommercielle bygninger, datacentre og industrielle anlæg anvender i stigende grad forbundne slukningsnetværk til forudsigende vedligeholdelse og overholdelsesrapportering. Denne tendens er i tråd med det bredere skift mod digitale bygningsstyringssystemer, hvilket gør det muligt for producenter at tilbyde merværdifunktioner som automatiseret diagnostik, fjernprøvning og problemfri integration med smarte brandpaneler.

- For eksempel tilbyder Cheema Boilers Limited en række højkapacitets Gas PAC og Oil PAC modeller med en driftskapacitet fra 1 TPH til 16 TPH (1.000 kg/t til 16.000 kg/t). Andre kilder angiver, at rækkevidden for både Oil PAC og Gas PAC kan gå op til 20 TPH i nogle konfigurationer.

2. Øget Efterspørgsel efter Højtydende Ventiler i Barske Miljøer

Industrier, der opererer under ekstreme forhold—såsom petrokemiske anlæg, offshore platforme, kraftværker og koldlagre—driver efterspørgslen efter korrosionsbestandige, højstyrke og hurtig-respons ventil systemer. Producenter investerer i avancerede legeringer, epoxybelagte interiører og specialiserede forseglingsteknologier for at imødekomme disse applikationsbehov. Den voksende kompleksitet af industrielle operationer og stigende fokus på operationel modstandsdygtighed udvider muligheden for ventiler af premium-kvalitet. Denne trend understøtter højere marginer og opmuntrer til innovation på tværs af trykholdende, deluge og pre-action systemventiler skræddersyet til højrisikomiljøer.

- For eksempel muliggør BHEL’s distribuerede digitale kontrol-, overvågnings- & informationssystem (DDCMIS) kedelopstart med en hastighed på 3% pr. minut for belastninger mellem 70‑100% TMCR, og 2% pr. minut for 55‑70% TMCR.

3. Udvidelse af Retrofitting og Opgraderingsaktiviteter

Aldrende infrastruktur i udviklede lande præsenterer en stor mulighed for retrofitting og systemopgraderinger. Mange kommercielle bygninger, fabrikker og offentlige faciliteter opererer stadig med forældede brandslukningssystemer, der ikke opfylder moderne sikkerhedsstandarder. Da forsikringsselskaber håndhæver strengere risikovurderingskriterier, investerer facilitetsledere i stigende grad i at erstatte ældre ventiler med certificerede, effektive modeller. Regeringssponsorerede bygningsfornyelsesprogrammer og bæredygtighedsdrevne facilitetsopgraderinger fremmer yderligere denne trend, hvilket skaber langsigtede indtægtsstrømme for producenter og serviceudbydere.

Vigtige Udfordringer

1. Høje Installations- og Vedligeholdelsesomkostninger

Den omkostningstunge natur ved installation og vedligeholdelse af avancerede brandsikkerhedsventiler udgør en udfordring, især for små virksomheder og boligbyggerier. Komplekse systemer kræver dygtige teknikere, periodisk inspektion og lovpligtig certificering, hvilket øger de samlede livscyklusomkostninger. Mange ejendomsejere udsætter opgraderinger eller vælger billigere alternativer, hvilket bremser adoptionen af højtydende ventiler. Desuden kan integration af nye ventiler i ældre infrastruktur kræve betydelige systemoverhalinger, hvilket yderligere øger omkostningerne. Denne økonomiske barriere begrænser markedsindtrængen i omkostningsfølsomme regioner.

2. Regulatoriske Variationer og Certificeringskompleksiteter

Brandsikkerhedsregler varierer meget på tværs af lande og regioner, hvilket skaber et komplekst overholdelseslandskab for producenter. Ventiler skal opfylde forskellige certificeringsstandarder—såsom UL, FM, CE og lokale koder—før de kan komme ind på specifikke markeder, hvilket resulterer i højere testomkostninger og forlængede produktudviklingscyklusser. Hyppige opdateringer af sikkerhedsnormer og inkonsekvent håndhævelse på tværs af nye markeder tilføjer operationel usikkerhed. Disse regulatoriske uoverensstemmelser hindrer strømlinet global ekspansion og kræver, at virksomheder opretholder multi-standard produktionslinjer, hvilket øger operationelle og dokumentationsbyrder.

Regional Analyse

Nordamerika

Nordamerika har en andel på 28–30% af markedet for brandsikkerhedsventiler, understøttet af strenge bygningsreglementer, avancerede brandsikkerhedsstandarder og høj adoption af automatiserede slukningssystemer. USA fører an på grund af omfattende kommerciel infrastruktur, stærk vægt på arbejdssikkerhed og kontinuerlig modernisering af industrielle faciliteter. Stærke forsikringsregler og obligatoriske overholdelsescertificeringer fremskynder installationen af højtydende ventiler på tværs af boligtårne, datacentre, produktionsanlæg og logistikcentre. Voksende investeringer i smarte bygningsteknologier driver yderligere efterspørgslen efter udskiftning, mens Canada bidrager støt gennem udvidelse af infrastruktur og streng håndhævelse af provinsielle brandbeskyttelsesregler.

Europa

Europa tegner sig for 24–26% af det globale marked, drevet af streng brandsikkerhedslovgivning, hurtig byfornyelse og udbredt integration af avancerede sprinklersystemer. Lande som Tyskland, Storbritannien og Frankrig fører adoptionen på grund af strenge overholdelsesrammer, forsikringskrav og høj bevidsthed om brandrisikoreduktion. Regionens stærke industrielle base—herunder kemikalier, bilindustri og energisektorer—understøtter efterspørgslen efter højtydende, korrosionsbestandige ventiler. Løbende renoveringer i aldrende infrastruktur og presset for intelligente brandovervågningssystemer fremmer markedsvæksten. Derudover opmuntrer EU-direktiver, der fremmer standardisering af sikkerhed, til konsistente produktopgraderinger på tværs af kommercielle og industrielle faciliteter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet med den største andel på 38–40%, drevet af hurtig urbanisering, storskala kommerciel konstruktion og ekspanderende produktionsaktivitet. Kina og Indien forbliver nøglebidragydere, da regeringsledede sikkerhedsregler strammes over højhuse, industrielle klynger og offentlig infrastruktur. Regionens blomstrende logistik-, elektronik- og petrokemiske industrier kræver avancerede slukningssystemer med pålidelig ventilpræstation. Øget adoption af smarte brandsikkerhedsteknologier og stigende sikkerhedsbevidsthed i fremvoksende økonomier accelererer yderligere markedsindtrængen. Stærke investeringer i industriparker, lufthavne og smarte byer forstærker APAC’s førerposition, hvilket gør det til den hurtigst voksende region for brandsikkerhedsventiler.

Latinamerika

Latinamerika repræsenterer 8–10% af markedet, understøttet af voksende håndhævelse af brandbeskyttelsesstandarder i kommercielle bygninger og industrielle faciliteter. Brasilien og Mexico fører adoptionen med udvidelse af infrastruktur, modernisering af offentlige rum og stigende investeringer i olie & gas, minedrift og produktionssektorer, der kræver robuste brandslukningssystemer. Selvom budgetbegrænsninger begrænser installationen af avancerede systemer, forbedrer øget samarbejde med globale sikkerhedsudstyrsproducenter markedets tilgængelighed. Udviklingen af indkøbscentre, lagre og boligkomplekser accelererer efterspørgslen, mens regeringsdrevne sikkerhedskampagner gradvist styrker indtrængen af certificerede brandsikkerhedsventiler i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 6–8%, drevet af storskala infrastrukturudvikling, især i UAE, Saudi-Arabien og Qatar. Højværdiprojekter inden for byggeri, herunder kommercielle tårne, lufthavne og industrizoner, kræver avancerede brandslukningssystemer udstyret med holdbare ventiler, der kan fungere under ekstreme temperaturer. Olie- & gassektoren bidrager yderligere til efterspørgslen, givet dens strenge sikkerhedskrav og afhængighed af deluge- og højtryksystemer. I Afrika forbliver væksten gradvis, men forbedres med stigende byudvikling og vedtagelse af moderne bygningsregulativer. Øget afhængighed af internationale standarder øger efterspørgslen efter certificerede ventiløsninger.

Markedssegmenteringer:

Efter komponent:

- Sprinklerhoveder

- Ventiler

Efter systemtype:

- Våd-rør sprinkler system

- Tør-rør sprinkler system

Efter anvendelse:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for brandsikkerhedsventiler omfatter førende aktører som Honeywell International, Inc., Iteris, Inc., Robert Bosch GmbH, Siemens AG, Halma plc, GENTEX CORPORATION, Raytheon Technologies Corporation, Eaton, Johnson Controls og Hitachi Ltd. Markedet for brandsikkerhedsventiler er kendetegnet ved kontinuerlig innovation, stærk reguleringsmæssig tilpasning og stigende anvendelse af smarte slukningsteknologier. Virksomheder i denne sektor prioriterer udvikling af høj-pålidelighedsventiler med avanceret flowkontrol, korrosionsbestandighed og automatiserede overvågningsfunktioner for at opfylde strenge globale sikkerhedsstandarder. Markedskonkurrencen intensiveres, da producenter investerer i F&U, opgraderer produktionskapaciteter og danner partnerskaber med byggefirmaer, systemintegratorer og industrielle operatører. Skiftet mod IoT-aktiverede brandsikringssystemer, modernisering af aldrende infrastruktur og hurtig vækst i industriel og kommerciel byggeri driver yderligere differentiering og presser leverandører til at levere certificerede, præstationstestede løsninger på tværs af forskellige slutbrugsområder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Honeywell International, Inc.

- Iteris, Inc.

- Robert Bosch GmbH

- Siemens AG

- Halma plc

- GENTEX CORPORATION

- Raytheon Technologies Corporation

- Eaton

- Johnson Controls

- Hitachi Ltd.

Seneste Udviklinger

- I oktober 2025 annoncerede Honeywell introduktionen af NOTIFIER INSPIRE, som har den nyeste generation af selvtestende røgdetektorer og brandalarmer i overensstemmelse med EN-standarder. Denne løsning reducerer konfiguration, automatisk og manuel testarbejde samt strømliner systemvedligeholdelse, hvilket eliminerer procedurer for manuel verifikation og aktiv overholdelse af brand- og livssikkerhedssystemer.

- I juli 2025 annoncerede Pye-Barker Fire & Safety, at de havde erhvervet 12 virksomheder siden begyndelsen af 2025, der specialiserer sig i brandalarm, sprinkler og sikkerhedstjenester. Denne ekspansionsstrategi blev rapporteret i virksomhedens pressemeddelelse og dækket af medier som Security Systems News.

- I december 2024 erklærede Siemens Smart Infrastructure erhvervelsen af Danmark Danfoss Fire Safety, en virksomhed der specialiserer sig i brandslukningsteknologier. Det får adgang til højtryksvandmist og lavtryks CO2 brandslukningsløsninger til deres eksisterende brandsikkerhedsportefølje.

- I oktober 2024 lancerede Johnson Controls Tyco ESFR-25 Dry-Type Pendent Sprinkler, der sigter mod at levere omfattende brandsikring til køle- og fryselagerfaciliteter. Den er specielt designet til brug i miljøer, hvor vand hentes fra et vådsystem i et tilstødende temperaturkontrolleret rum.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Systemtype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil bevæge sig mod bredere adoption af smarte, sensorintegrerede brandsikkerhedsventiler.

- Producenter vil i stigende grad investere i korrosionsbestandige materialer for at forbedre holdbarheden.

- Fremvoksende økonomier vil accelerere installationer, efterhånden som brandsikkerhedsreglerne styrkes.

- Automatiserede og fjernovervågede slukningssystemer vil vinde indpas i kommercielle rum.

- Industrielle faciliteter vil drive efterspørgslen efter højtryks- og hurtigreaktionsventilteknologier.

- Aldrende bygninger vil skabe betydelige muligheder for eftermontering og systemopgraderinger.

- Digital overholdelsessporing og prædiktiv vedligeholdelse vil påvirke indkøbsbeslutninger.

- Bæredygtighedsinitiativer vil fremme øko-effektive ventil designs med lavere energiforbrug.

- Samarbejde mellem forsikringsselskaber og regulerende organer vil fremme højere adoption af certificerede ventiler.

- Integration af brandsikkerhedsventiler med bygningsstyringssystemer vil ekspandere hurtigt.