Markedsoversigt

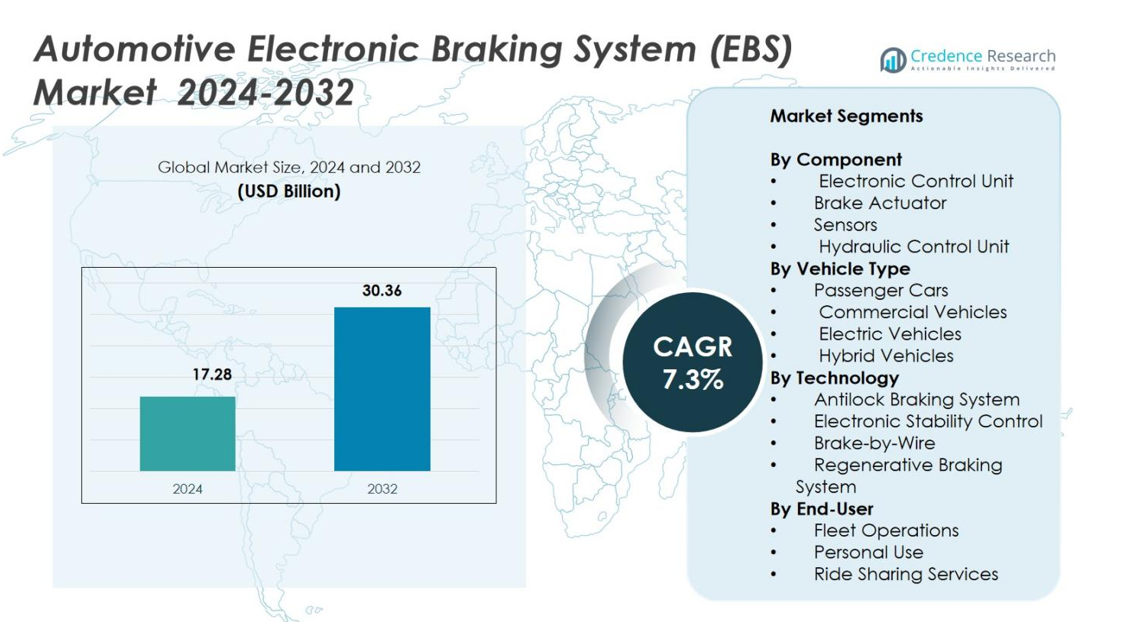

Markedet for elektronisk bremsesystem (EBS) i bilindustrien blev vurderet til USD 17,28 milliarder i 2024 og forventes at nå USD 30,36 milliarder i 2032, med en CAGR på 7,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for elektronisk bremsesystem (EBS) i bilindustrien Størrelse 2024 |

USD 17,28 milliarder |

| Marked for elektronisk bremsesystem (EBS) i bilindustrien, CAGR |

7,3% |

| Marked for elektronisk bremsesystem (EBS) i bilindustrien Størrelse 2032 |

USD 30,36 milliarder |

Markedet for elektronisk bremsesystem (EBS) i bilindustrien drives af store aktører som Knorr-Bremse, TMD Friction, WABCO, ZF Friedrichshafen, Hitachi Automotive Systems, Mando Corporation, Continental, TRW Automotive, Robert Bosch og DENSO, som alle fokuserer på at fremme ABS, ESC, brake-by-wire og regenerative bremsesystemer. Disse virksomheder styrker markedsudvidelsen gennem strategiske OEM-samarbejder, produktinnovation og integration af intelligente bremsesystemer. Asien-Stillehavsområdet leder det globale marked med en andel på 34,9%, efterfulgt af Europa med 31,7% og Nordamerika med 28,4%, hvilket afspejler stærke sikkerhedsregler, hurtig EV-adoption og vedvarende teknologiske fremskridt på tværs af regionale bilindustrier.

Markedsindsigt

- Markedet for elektronisk bremsesystem (EBS) i bilindustrien nåede USD 17,28 milliarder i 2024 og forventes at vokse med en CAGR på 7,3% frem til 2032.

- Den stigende efterspørgsel drives af ADAS-integration, øget adoption af brake-by-wire og stærk installation af ABS- og ESC-systemer i personbiler, som havde en andel på 46,2% i 2024.

- Vigtige tendenser inkluderer voksende brug af regenerativ bremsning i elbiler og bredere implementering af AI-drevne smarte diagnostik, der forbedrer pålideligheden og reducerer vedligeholdelsestid.

- Førende aktører som Knorr-Bremse, WABCO, ZF Friedrichshafen, Bosch og Continental udvider markedsnærværet gennem innovationer inden for elektronisk aktivering og partnerskaber med globale bilproducenter.

- Asien-Stillehavsområdet dominerede med en andel på 34,9%, efterfulgt af Europa med 31,7% og Nordamerika med 28,4%, understøttet af strenge sikkerhedsregler, stigende EV-volumener og stærk OEM-adoption af avancerede bremsesystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter komponent

Markedet for elektroniske bremsesystemer (EBS) til biler ledes af segmentet Elektronisk Styreenhed (ECU), som har en andel på 38,6% i 2024, drevet af dens centrale rolle i at koordinere bremsefunktioner, optimere trykfordeling og integrere avancerede førerassistentsystemer. Bremseaktuatorer tegnede sig for 27,4% på grund af stigende efterspørgsel efter præcis bremsekraftkontrol i premiumkøretøjer. Sensorer bidrog med 21,3%, da OEM’er i stigende grad anvender realtids overvågningselementer for forbedret sikkerhed. Den hydrauliske styreenhed fangede 12,7%, understøttet af dens essentielle funktion i at modulere hydraulisk tryk for glat, responsiv bremseydelse på tværs af køretøjskategorier.

- For eksempel tilbyder ZF et EBS til erhvervskøretøjer, der ifølge deres 2022 faktaark understøtter fuldelektriske og hybrid-drevne lastbiler ved at integrere bremsekontrolfunktioner med diagnostik og stabilitetskontrol, hvilket sikrer pålidelig ydeevne selv under tung belastning eller elektriske drivlinjeforhold.

Efter køretøjstype

Personbiler dominerede markedet for elektroniske bremsesystemer (EBS) til biler med en andel på 46,2% i 2024, drevet af stigende installation af ADAS, strengere globale sikkerhedsstandarder og øget anvendelse af premium bremseteknologier i mellemklassemodeller. Erhvervskøretøjer havde 28,9%, da flåder prioriterer bremsepålidelighed og belastningsadaptive kontrolsystemer. Elektriske køretøjer tegnede sig for 15,7%, understøttet af stærk integration af regenerative og brake-by-wire systemer. Hybridkøretøjer fangede 9,2%, da producenter fokuserer på at optimere energigenvinding og bremseeffektivitet for at forbedre den samlede køretøjsydelse.

- For eksempel testede Robert Bosch GmbH et hydraulisk brake-by-wire system over en 2.050-mile offentlig vejrejse gennem forskellige klimaer, inklusive til polarcirklen, og bekræftede, at systemet fungerer pålideligt under virkelige forhold.

Efter teknologi

Segmentet Antiblokeringssystem (ABS) havde den største andel på 41,5% i 2024, drevet af lovgivningsmæssige krav, stigende forbrugersikkerhedspræferencer og udbredt implementering på tværs af person- og erhvervskøretøjer. Elektronisk Stabilitetskontrol tegnede sig for 29,1%, understøttet af dens kritiske rolle i forebyggelse af væltning og trækkraftstyring. Regenerative bremsesystemer havde 16,8%, da EV- og hybridoptagelse accelererer, og producenter optimerer energigenvindings effektivitet. Brake-by-Wire fangede 12,6%, drevet af fremskridt inden for elektronisk aktuation, reduceret mekanisk kompleksitet og stigende integration i næste generations autonome og elektrificerede køretøjsplatforme.

Vigtige vækstdrivere

Stigende anvendelse af ADAS og køretøjssikkerhedsteknologier

Markedet for elektroniske bremsesystemer (EBS) til biler oplever stærk vækst, da bilproducenter integrerer avancerede førerassistentsystemer for at opfylde globale sikkerhedsregler og forbrugerforventninger. EBS muliggør præcis bremsemodulation, kortere bremselængder og forbedret stabilitet, hvilket gør det essentielt for teknologier som autonom nødbremsning, vognbaneassistent og adaptiv fartpilot. Øget fokus på at reducere trafikdrab og forbedre køretøjsydelse accelererer OEM-efterspørgslen. Lovgivningsmæssige krav i Europa, Nordamerika og Asien forstærker yderligere den udbredte implementering af EBS på tværs af person- og erhvervskøretøjer.

- For eksempel rapporterede Continental, at deres MK C2 brake-by-wire-system muliggjorde op til 30% hurtigere trykopbygning, hvilket forbedrede AEB-ydeevnen i næste generations køretøjer.

Elektrificering af køretøjer og integration af regenerativ bremsning

Stigningen i produktionen af elektriske og hybridkøretøjer øger betydeligt EBS-adoptionen, da regenerative bremsesystemer er stærkt afhængige af elektronisk kontrol for effektiv energigenvinding. EBS forbedrer bremsekoordineringen mellem mekaniske og elektriske systemer, optimerer batteriopladning og den samlede køretøjseffektivitet. Regeringer verden over støtter EV-adoption gennem tilskud og emissionsreguleringer, hvilket opfordrer OEM’er til at opgradere bremsearkitekturer. Efterhånden som EV-platforme skifter til fuldt elektronisk aktivering og brake-by-wire-systemer, bliver EBS en kerneaktiverende teknologi, der driver langsigtet markedsudvidelse på tværs af globale bilsegmenter.

- For eksempel introducerede ZF et rent elektrisk brake-by-wire-system, der eliminerer hydraulikvæske, i tråd med næste generations EV-arkitekturer.

Stigende efterspørgsel efter brake-by-wire og avanceret elektronisk aktivering

Overgangen fra mekaniske til elektroniske bremsearkitekturer driver EBS-markedets vækst, understøttet af bilproducenters jagt på lettere, mere effektive og digitalt kontrollerede systemer. Brake-by-wire-teknologi eliminerer traditionelle hydrauliske komponenter, forbedrer reaktionshastigheden og understøtter autonome køreevner. EBS spiller en central rolle i at sikre systemredundans, realtids trykkontrol og problemfri integration med smarte køretøjselektronik. Efterhånden som producenter prioriterer modulære, softwaredrevne køretøjsplatforme, fremstår EBS som en grundlæggende komponent, der muliggør forbedret ydeevne, reduceret vedligeholdelse og forbedret energieffektivitet.

Vigtige tendenser og muligheder

Integration af AI, prædiktiv analyse og smart diagnostik

En vigtig tendens, der former markedet for elektroniske bremsesystemer (EBS) i bilindustrien, er integrationen af AI-drevet prædiktiv vedligeholdelse og diagnostiske kapaciteter. Avancerede sensorer og softwareanalyse muliggør kontinuerlig overvågning af bremseydelse, komponentforbrug og termisk belastning, hvilket reducerer systemfejl og forbedrer sikkerheden. OEM’er implementerer i stigende grad cloud-forbundne bremsesystemer for at understøtte over-the-air-opdateringer og realtidsfejlkorrektion. Denne tendens præsenterer betydelige muligheder for leverandører, der tilbyder intelligente EBS-moduler, digital tvillingemodellering og datadrevet bremseoptimering, især efterhånden som køretøjer bliver mere autonome og forbundne.

- For eksempel bekræftede Bosch i 2024, at deres Connected Brake System-infrastruktur integrerer OTA-softwarekalibrering og cloud-analyse for at understøtte autonome kørefunktioner.

Stigende efterspørgsel efter letvægts- og energieffektive bremsearkitekturer

Skiftet mod letvægts køretøjsplatforme og forbedret energieffektivitet åbner nye muligheder for innovative EBS-løsninger. Bilproducenter adopterer kompakte aktuatorer, reducerede friktionsbremsekomponenter og integrerede elektroniske enheder for at forbedre køretøjets rækkevidde og reducere emissioner. Letvægts EBS-komponenter understøtter det voksende EV-segment ved at forbedre batteriydelsen og reducere energiforbruget under bremsecyklusser. Denne tendens fremmer materialinnovation, modulært produktdesign og integrerede termiske styringssystemer, hvilket skaber stærke muligheder for leverandører, der fokuserer på næste generations bremseteknologier i overensstemmelse med bæredygtighedsmål.

Vigtige Udfordringer

Høje Systemomkostninger og Komplekse Integrationskrav

Implementeringen af avancerede EBS-teknologier udgør en væsentlig udfordring på grund af høje komponentomkostninger, dyr integration af elektronisk arkitektur og behovet for præcis kalibrering. OEM’er står over for yderligere investeringer i softwareudvikling, test og validering for at sikre pålidelighed under forskellige kørselsforhold. Disse omkostningspres påvirker adoptionen i lav- og mellemprisede køretøjer, hvilket forsinker penetration i prisfølsomme markeder. Derudover kræver integrationen af EBS med flere køretøjsundersystemer—såsom ADAS, drivlinjer og styring—betydelig ingeniørekspertise og skaber potentielle forsinkelser i produktudviklingscyklusser.

Cybersikkerhedsrisici og Pålidelighedsproblemer i Elektroniske Systemer

Efterhånden som bremsesystemer bliver mere elektroniske og forbundne, udgør cybersikkerhedstrusler en betydelig udfordring for markedet for Automotive Electronic Braking System (EBS). Uautoriseret adgang eller systemforstyrrelser kan kompromittere bremseydelsen og skabe alvorlige sikkerhedsrisici. Producenter skal investere kraftigt i kryptering, sikre kommunikationsprotokoller og realtidsmonitorering for at beskytte mod cyberangreb. Pålidelighedsproblemer opstår også fra softwarefejl, sensorfejl og elektroniske funktionsfejl under ekstreme forhold. At sikre fejlsikker redundans og opfylde strenge reguleringsstandarder tilføjer kompleksitet, hvilket øger udviklingstiden og driftsomkostningerne for OEM’er og leverandører.

Regional Analyse

Nordamerika

Nordamerika havde en andel på 28,4% af markedet for Automotive Electronic Braking System (EBS) i 2024, understøttet af stærk adoption af ADAS-udstyrede køretøjer og strenge sikkerhedsregler håndhævet af NHTSA og Transport Canada. Regionen nyder godt af høj penetration af premium personbiler og teknologisk avancerede kommercielle flåder, der er afhængige af ABS, ESC og brake-by-wire-systemer. Stigende EV-salg i USA og Canada fremskynder yderligere EBS-integration, især med regenerative bremsesystemer. Løbende investeringer fra førende OEM’er og leverandører i digitale bremsesystemer styrker Nordamerikas position som et centralt innovationsdrevet marked.

Europa

Europa tegnede sig for en andel på 31,7% af markedet for Automotive Electronic Braking System (EBS) i 2024, drevet af strenge Euro NCAP-sikkerhedskrav og tidlig adoption af avancerede bremsesystemer. Tilstedeværelsen af store bilproducenter og Tier-1-leverandører styrker teknologisk udvikling på tværs af ABS, ESC og regenerative bremsesystemer. Høj EV-penetration, understøttet af statslige incitamenter og emissionsreguleringer, fremmer EBS-udrulning på tværs af nye bilmodeller. Tyskland, Frankrig og Storbritannien leder den regionale efterspørgsel, da producenter i stigende grad integrerer brake-by-wire og prædiktive bremsesystemer i næste generations autonome og elektrificerede køretøjsplatforme.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet med en andel på 34,9% i 2024, drevet af storskala bilproduktion, stigende bevidsthed om køretøjssikkerhed og voksende EV-adoption i Kina, Japan og Sydkorea. Regionen nyder godt af omkostningseffektive produktionsøkosystemer og stærke statslige initiativer, der understøtter smart mobilitet og strenge bremsesikkerhedsstandarder. Stigende efterspørgsel efter personbiler og erhvervskøretøjer udstyret med ABS, ESC og regenerative bremsesystemer accelererer EBS-penetration. Lokale OEM’er samarbejder i stigende grad med globale leverandører for at integrere elektroniske bremsesystemer, hvilket styrker Asien-Stillehavsområdets rolle som den hurtigst voksende og største bidragyder til EBS-efterspørgslen.

Latinamerika

Latinamerika opnåede en 2,8% andel af markedet for Automotive Electronic Braking System (EBS) i 2024, understøttet af stigende adoption af ABS og ESC i mellemklasse personbiler. Lande som Brasilien og Mexico styrker køretøjssikkerhedsreglerne og opfordrer OEM’er til at integrere avancerede elektroniske bremsesystemer. Vækst i kommercielle køretøjsflåder og stigende investeringer i produktionsfaciliteter øger yderligere markedsefterspørgslen. Dog hæmmer omkostningsfølsomhed og begrænset EV-penetration integrationen af avancerede teknologier som brake-by-wire. Fortsatte opgraderinger i bilsikkerhedsstandarder forventes at drive gradvis EBS-udvidelse i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en 2,2% andel i 2024, påvirket af stigende efterspørgsel efter kommercielle køretøjer og forbedret håndhævelse af sikkerhedsstandarder i nøglemarkeder som UAE, Saudi-Arabien og Sydafrika. Udvidelse af bygge-, logistik- og industrielt transportsektorer understøtter adoptionen af ABS- og ESC-systemer. Selvom EBS-integration forbliver begrænset i indgangsniveau køretøjer, accelererer stigende import af premium personbiler og elektrificerede modeller markedsvæksten. Infrastrukturudvikling, kombineret med gradvis reguleringsjustering med globale sikkerhedsnormer, forventes at forbedre regionens langsigtede efterspørgsel efter elektroniske bremseløsninger.

Markedssegmenteringer

Efter Komponent

- Elektronisk Kontrolenhed

- Bremseaktuator

- Sensorer

- Hydraulisk Kontrolenhed

Efter Køretøjstype

- Personbiler

- Kommercielle Køretøjer

- Elektriske Køretøjer

- Hybrid Køretøjer

Efter Teknologi

- Antiblokeringssystem

- Elektronisk Stabilitetskontrol

- Brake-by-Wire

- Regenerativt Bremsesystem

Efter Slutbruger

- Flådedrift

- Personlig Brug

- Deletransporttjenester

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for elektroniske bremsesystemer (EBS) til biler er formet af førende aktører som Knorr-Bremse, TMD Friction, WABCO, ZF Friedrichshafen, Hitachi Automotive Systems, Mando Corporation, Continental, TRW Automotive, Robert Bosch og DENSO. Disse virksomheder styrker deres markedsposition gennem kontinuerlig innovation inden for ABS, ESC, brake-by-wire og regenerativ bremsningsteknologi for at imødekomme de skiftende krav til køretøjssikkerhed og elektrificering. Producenter investerer kraftigt i F&U for at forbedre systempræcision, softwareintegration og realtidskontrolfunktioner. Strategiske partnerskaber med OEM’er, udvidelse til EV-bremsesystemer og udvikling af letvægts, energieffektive komponenter styrker yderligere den konkurrencemæssige positionering. Virksomheder fokuserer også på optimering af global produktionskapacitet og avanceret sensorintegration for at understøtte næste generations autonome mobilitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Knorr-Bremse

- TMD Friction

- WABCO

- ZF Friedrichshafen

- Hitachi Automotive Systems

- Mando Corporation

- Continental

- TRW Automotive

- Robert Bosch

- DENSO

Seneste udviklinger

- I april 2024 præsenterede Robert Bosch GmbH sit elektroniske bremsesystem (EBS) til erhvervskøretøjer på Auto China i Beijing, med det lokalt udviklede system under godkendelse af Kinas førende OEM’er og planlagt til masseproduktion ved udgangen af 2024.

- I marts 2024 bestod Trucknow Technologys selvudviklede elektroniske bremsesystem (EBS) til erhvervskøretøjer alle kundetestpunkter i Kina, hvilket markerede dets formelle accept til kommerciel implementering.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Køretøjstype, Teknologi, Slutanvender og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indflydelsen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet for elektroniske bremsesystemer (EBS) til biler vil ekspandere hurtigt, da OEM’er fremskynder adoptionen af avancerede bremsesystemer på tværs af alle køretøjssegmenter.

- Integration af brake-by-wire vil stige, efterhånden som producenterne skifter mod fuldt elektroniske og autonomi-klare bremsesystemer.

- Regenerative bremsesystemer vil få stærkere gennemtrængning med stigende produktion af el- og hybridkøretøjer globalt.

- AI-drevet prædiktiv vedligeholdelse og smart diagnostik vil forbedre bremseeffektiviteten og reducere systemnedetid.

- Letvægts- og energieffektive bremsekomponenter vil blive en prioritet for at forbedre elbilers rækkevidde og køretøjers bæredygtighed.

- Globale sikkerhedsregler vil fortsætte med at drive obligatorisk implementering af ABS, ESC og andre elektroniske bremsesystemer.

- Øget samarbejde mellem OEM’er og Tier-1-leverandører vil fremskynde innovation inden for højtydende bremsesystemer.

- Adoptionen af skyforbundne bremsesystemer vil stige for at understøtte realtidsopdateringer og forbedret køretøjsovervågning.

- Vækstmarkeder vil opleve højere EBS-integration, efterhånden som sikkerhedsbevidsthed og lovgivningsmæssig håndhævelse styrkes.

- Udviklingen af autonom mobilitet vil øge efterspørgslen efter avancerede, redundante og meget pålidelige EBS-løsninger.