Markedsoversigt

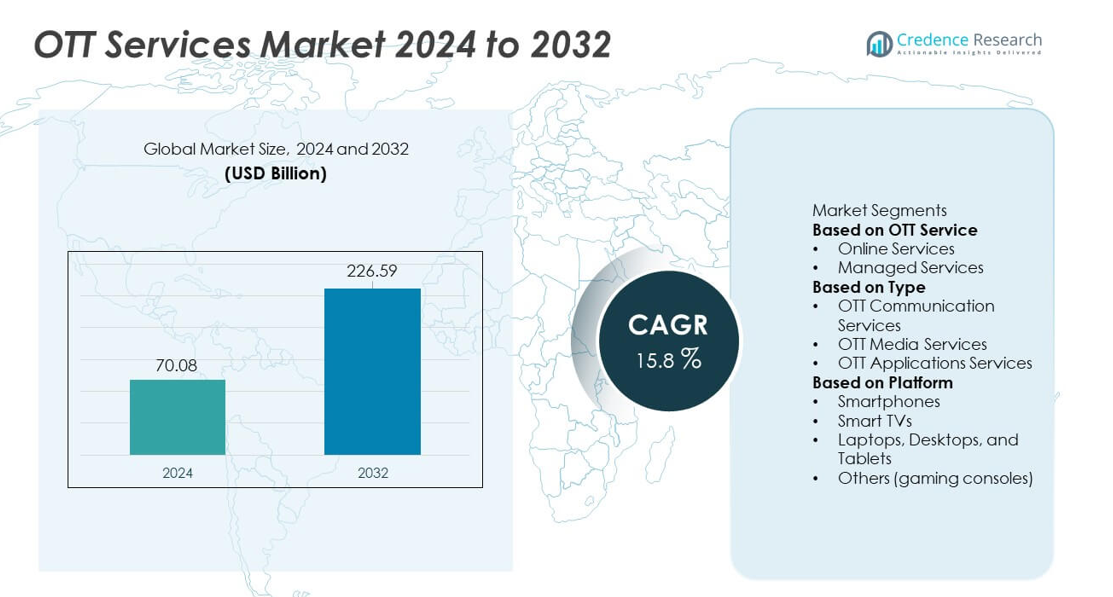

Markedet for OTT-tjenester nåede en størrelse på USD 70,08 milliarder i 2024 og forventes at nå USD 226,59 milliarder i 2032, understøttet af en stærk CAGR på 15,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| OTT-tjenestemarkedets størrelse 2024 |

USD 70,08 milliarder |

| OTT-tjenestemarked, CAGR |

15,8% |

| OTT-tjenestemarkedets størrelse 2032 |

USD 226,59 milliarder |

De største aktører på OTT-tjenestemarkedet inkluderer Netflix, Amazon Prime Video, Disney+, Hulu, HBO Max, YouTube, Apple TV+, Hotstar, Spotify og Tencent Video, som hver især udvider deres indholdsbiblioteker og digitale økosystemer for at styrke global rækkevidde. Disse platforme konkurrerer gennem originale produktioner, indhold på regionale sprog, optimerede brugergrænseflader og bundtede abonnementsmodeller. Stærke partnerskaber med teleoperatører og producenter af smarte enheder forbedrer yderligere tilgængeligheden på tværs af forskellige forbrugergrupper. Nordamerika leder markedet med en andel på 39%, understøttet af høj bredbåndspenetration og stærk efterspørgsel efter premium streamingtjenester, mens Europa og Asien-Stillehavsområdet fortsætter med at ekspandere hurtigt på grund af stigende digital adoption og øgede investeringer i lokaliseret indhold.

Markedsindsigt

- Markedet for OTT-tjenester nåede USD 70,08 milliarder i 2024 og forventes at vokse med en CAGR på 15,8%, drevet af stigende digitalt forbrug på tværs af globale markeder.

- Stærk vækst kommer fra stigende efterspørgsel efter personligt tilpasset streaming, originale produktioner og fleksible abonnementsmodeller understøttet af højhastighedsinternet og 5G-udrulning.

- Vigtige tendenser inkluderer AI-baserede anbefalinger, udvidelse af indhold på regionale sprog, hybride monetiseringsmodeller og multi-enhedsintegration, der styrker de store aktørers konkurrenceposition.

- Markedsbegrænsninger inkluderer høje produktionsomkostninger for indhold, abonnentafgang og stigende reguleringsmæssig kontrol relateret til databeskyttelse og indholdsdistribution.

- Nordamerika leder markedet med en andel på 39%, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 26%, mens OTT-medietjenester dominerer typesegmentet med en andel på 72%, og smartphones fører platformsegmentet med en andel på 57% på grund af stærke mobile-first visningsvaner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter OTT-tjeneste

Online tjenester fører segmentet med en andel på 68%, drevet af stærk adoption af abonnementsbaseret streaming, video-on-demand platforme og digitale indholdsbiblioteker. Forbrugere foretrækker online OTT-tjenester for deres fleksibilitet, multi-enhedstilgang og lave adgangsbarrierer. Administrerede tjenester fortsætter med at vokse, da virksomheder og mediefirmaer outsourcer indholdslevering, analyse og platformstyring for at sikre problemfri brugeroplevelser. Udvidet bredbåndspenetration, stigende efterspørgsel efter høj-kvalitets streaming og skiftet fra traditionelle kabelnetværk styrker dominansen af online OTT-tjenester på tværs af globale markeder.

- For eksempel udvidede Netflix sit indholdsbibliotek, understøttet af opgraderinger til dets globale CDN, der forbedrede leverings effektivitet og oplevelseskvalitet for dets millioner af globale medlemmer.

Efter Type

OTT-medietjenester dominerer segmentet med en andel på 72%, understøttet af stigende efterspørgsel efter film, webserier, sportsstreaming og eksklusivt digitalt indhold. Store platforme investerer kraftigt i originale produktioner og regionale sprog biblioteker for at tiltrække forskellige publikum. OTT-kommunikationstjenester opretholder stabil vækst på grund af stigende brug af internetbaserede besked- og opkalds applikationer. OTT-applikationstjenester udvider sig med cloud-gaming, e-læring og nyttige digitale værktøjer. Voksende digitalt forbrug, forbedret mobilforbindelse og hurtig platform innovation styrker lederskabet af mediefokuserede OTT-tjenester.

- For eksempel producerer Amazon Prime Video en betydelig mængde originalt indhold på tværs af globale markeder og bruger sin AWS-drevne transkodnings pipeline til effektivt at behandle videofiler. Tjenesten skalerer også sin live-streaming infrastruktur for at understøtte et stort globalt publikum under store begivenheder, ved at udnytte AWS til at levere en pålidelig, lav-latens visningsoplevelse.

Efter Platform

Smartphones indtager den dominerende position med en andel på 57%, drevet af udbredt mobil internetadgang, overkommelige dataplaner og den stigende popularitet af kortformet og underholdning på farten. Smart TV’er følger, da husholdninger skifter mod storskærms streaming og forbundne hjemmeunderholdnings økosystemer. Laptops, desktops og tablets understøtter multitasking og premium indholdsvisning, især for langformet indhold. Spilkonsoller bidrager med niche efterspørgsel gennem integrerede streaming apps. Øget mobil penetration, 5G-udrulning og AI-drevet personalisering fortsætter med at styrke dominansen af smartphone-baseret OTT-forbrug globalt.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter On-Demand og Personligt Indhold

Voksende forbrugerpræference for fleksibel, on-demand underholdning driver stærk adoption af OTT-platforme. Brugere søger personlige visningsoplevelser understøttet af AI-baserede anbefalinger, flersproget indhold og enhedsagnostisk adgang. Streamingplatforme investerer i eksklusive originaler, regionale indholdshubs og premium abonnementer for at tiltrække bredere publikum. Cord-cutting tendenser accelererer skiftet fra traditionel betalings-TV til digitale streaming økosystemer. Udvidet skærmtilgængelighed på tværs af smartphones, smart TV’er og tablets styrker yderligere forbruget. Disse faktorer driver samlet vedvarende OTT-markedsvækst.

- For eksempel analyserer YouTubes anbefalingssystem et stort udvalg af daglige signaler for at forbedre seerforslag og behandler enorme mængder af uploadede videoer kontinuerligt. Platformens globale CDN leverer spidsbelastningstrafik, der håndterer betydelige netværkskrav.

Hurtig Internetpenetration og 5G Udrulning

Udvidet bredbåndsforbindelse og udrulning af 5G forbedrer betydeligt streamingkvalitet og platformtilgængelighed. Højhastighedsnetværk understøtter HD, 4K og live streaming med reduceret buffering og forbedret brugeroplevelse. Nye markeder drager fordel af overkommelige dataplaner, der fremmer masseadoption af OTT. Telekomoperatører samarbejder med OTT-platforme for at bundte abonnementer, hvilket udvider rækkevidden på tværs af forskellige kundesegmenter. Forbedrede netværkskapaciteter muliggør også interaktivt indhold og cloud-baserede applikationer. Hurtigere og mere pålidelig internetinfrastruktur fungerer som en kerne driver for OTT-markedsudvidelse.

- For eksempel registrerede Airtels 5G-netværk stærke topfart under de indledende tests og har foretaget betydelige opgraderinger på tværs af sine mobilsteder. Virksomheden begyndte også at integrere netværks-API’er, der giver partnere mulighed for at forbedre service-responsen ved at reducere netværksforsinkelse.

Voksende Integration af OTT-tjenester i Underholdningsøkosystemer

OTT-platforme integreres i stigende grad med smarte enheder, hjemmeunderholdningssystemer og spilleplatforme, hvilket forbedrer tilgængelighed og engagement. Partnerskaber mellem tv-stationer, telekommunikationsudbydere og streamingtjenester udvider indholdslevering på tværs af platforme. Live sport, digitale begivenheder og hybride underholdningsformater tiltrækker betydelig seerskare. Indholdsskabere og studier bruger OTT-kanaler til at omgå traditionel distribution, reducere omkostninger og øge rækkevidden. Dette sammenkoblede digitale økosystem styrker OTT’s rolle som et centralt underholdningsmedium på tværs af globale markeder.

Vigtige Tendenser & Muligheder

Udvidelse af Regionale og Flersprogede Indholdsbiblioteker

OTT-platforme fokuserer på regional historiefortælling og lokal-sprog programmering for at fange forskellige publikumsgrupper. Efterspørgslen efter kulturelt relevant indhold vokser på tværs af Asien, Latinamerika og Afrika, hvilket skaber stærke muligheder for lokaliserede produktioner. Platforme investerer i undertekster, dubbing og hyperlokale fortællinger for at øge engagementet. Mindre skabere og uafhængige studier opnår synlighed gennem OTT-distribution. Denne tendens åbner betydeligt vækstpotentiale, da regionalt indholdsforbrug fortsætter med at stige.

- For eksempel udvidede Disney+ Hotstar sit sydasiatiske bibliotek ved regelmæssigt at tilføje flere regionale titler og skalere sine dubbingoperationer for at understøtte en række indiske sprog, herunder hindi, tamil, telugu, bengali, kannada, malayalam og marathi.

Vækst af Annoncestøttede og Hybride Monetiseringsmodeller

Annoncestøttet video-on-demand (AVOD) og hybride abonnementsmodeller vinder frem, da brugere søger overkommelige streamingmuligheder. Brands udnytter målrettet reklame drevet af brugeranalyse for at forbedre kampagneeffekten. OTT-platforme diversificerer indtægtsstrømme ved at kombinere abonnementer, annoncer og transaktionskøb. Denne model øger tilgængeligheden for prisfølsomme markeder og udvider annoncørbasen. Efterhånden som konkurrencen intensiveres, skaber fleksibel prissætning og annonce-drevne strategier stærke vækstmuligheder.

- For eksempel leverer Hulus annonce-teknologisystem en betydelig mængde annonceindtryk månedligt og analyserer seerprofiler for at forbedre målretningsnøjagtigheden. Platformens dynamiske annonceindsættelsesmotor behandler annonceplaceringsbeslutninger kontinuerligt i spidsbelastningstider, hvilket sikrer en problemfri, TV-lignende oplevelse uden forsinkelse mellem indhold og annoncer.

Vigtige Udfordringer

Høje Indholdsproduktionsomkostninger og Intens Konkurrence

Produktion af eksklusivt og høj-kvalitets indhold kræver betydelige investeringer i studier, talent og teknologi. Etablerede platforme konkurrerer om premium-rettigheder, hvilket driver omkostningerne endnu højere. Mindre udbydere kæmper for at matche de globale konkurrenters skala. Intens rivalisering øger også abonnentafgangen, da brugere skifter mellem platforme. Disse faktorer skaber løbende økonomisk pres på tværs af OTT-industrien.

Bekymringer om Databeskyttelse og Regulatorisk Overholdelse

OTT-platforme håndterer store mængder brugerdata relateret til seervaner, personlige profiler og betalinger. Øget kontrol fra regulatorer omkring databeskyttelse, indholdsmoderation og grænseoverskridende streaming tilføjer overholdelsesudfordringer. Platforme skal investere i cybersikkerhed, gennemsigtige politikker og indholdsvurderingssystemer. Manglende opfyldelse af regulatoriske standarder kan resultere i servicebegrænsninger eller sanktioner.

Regional Analyse

Nordamerika

Nordamerika leder OTT-tjenestemarkedet med en andel på 39%, understøttet af høj bredbåndspenetration, moden digital infrastruktur og stærk efterspørgsel efter premium abonnementsplatforme. USA driver væksten gennem omfattende adoption af video-on-demand, live sportsstreaming og pakkeløsninger fra tele- og medieselskaber. Forbrugerne viser stærk præference for originalt indhold og multiplatformsvisning, hvilket øger investeringer i eksklusive produktioner. Integration af smart-tv og udbredt brug af smartphones understøtter yderligere engagement. Canada bidrager med stabil efterspørgsel gennem voksende cord-cutting-tendenser og udvidelse af streamingbiblioteker på lokale sprog.

Europa

Europa har en andel på 27%, drevet af hurtig adoption af digital underholdning, stærke telekompartnerskaber og stigende forbrug af flersproget OTT-indhold. Lande som Storbritannien, Tyskland, Frankrig og Italien leder regionen med udbredt brug af smart-tv og højhastighedsbredbånd. Strenge databeskyttelses- og indholdsregler former platformstrategier, hvilket skubber investeringer i lokaliseret indhold og sikre streamingrammer. Øget forbrug på regionale produktioner og EU-indholdskvoter påvirker seertallet positivt. Stigende interesse for annonceunderstøttede modeller og hybride abonnementsformater styrker regionens OTT-vækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for en andel på 26%, drevet af stigende smartphone-penetration, overkommelige dataplaner og boomende efterspørgsel efter indhold på regionale sprog. Indien og Kina dominerer markedet med store digitale befolkninger og stærk adoption af mobil-først streamingformater. Sydøstasien tilføjer betydelig momentum gennem udvidet internetadgang og stigende interesse for sport, underholdning og kortformet indhold. Store OTT-platforme investerer kraftigt i lokale produktioner og partnerskaber med teleoperatører for at udvide rækkevidden. Hurtig urbanisering og udrulning af 5G-netværk styrker yderligere regionens position som et højvækst OTT-marked.

Latinamerika

Latinamerika har en andel på 5%, understøttet af stigende digital adoption, voksende middelklasseforbrug og stigende interesse for internationalt og regionalt OTT-indhold. Brasilien og Mexico driver markedsvæksten gennem øget smartphone-brug og forbedret bredbåndskapacitet. Lokalsprogede produktioner får stærkt fodfæste, hvilket opmuntrer globale platforme til at investere i regionale studier. Økonomiske udsving skaber prisudfordringer, men annonceunderstøttede og hybride modeller hjælper med at udvide brugeradgangen. Væksten af smart-tv’er og overkommelige mobilplaner fortsætter med at øge streamingaktiviteten i byområder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for en andel på 3%, drevet af udvidet digital infrastruktur, stigende ungdomsbefolkning og voksende efterspørgsel efter mobilbaseret underholdning. Golfstater som UAE og Saudi-Arabien leder adoptionen gennem højindkomsthusholdninger og stærk penetration af smarte enheder. Lokale og internationale platforme investerer i arabisk-sproget indhold og partnerskaber med teleoperatører for at forbedre tilgængeligheden. I Afrika understøtter stigende smartphone-ejerskab og forbedret internettilgængelighed stabil vækst. På trods af økonomiske begrænsninger i nogle områder viser regionen stigende langsigtet potentiale for OTT-udvidelse.

Markedssegmenteringer:

Efter OTT-tjeneste

- Online tjenester

- Administrerede tjenester

Efter type

- OTT-kommunikationstjenester

- OTT-medietjenester

- OTT-applikationstjenester

Efter platform

- Smartphones

- Smart-tv’er

- Laptops, stationære computere og tablets

- Andre (spilkonsoller)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Store aktører på OTT-tjenestemarkedet inkluderer Netflix, Amazon Prime Video, Disney+, Hulu, HBO Max, YouTube, Apple TV+, Spotify, Hotstar og Tencent Video. Disse virksomheder konkurrerer ved at udvide globale indholdsbiblioteker, investere i høj-kvalitets originaler og forbedre brugeroplevelsen gennem AI-drevne anbefalinger og multi-enhedskompatibilitet. Førende platforme styrker deres rækkevidde gennem partnerskaber med teleoperatører, enhedsproducenter og smart-tv-mærker. Mange aktører anvender hybride modeller, der kombinerer abonnement og annonceunderstøttede tilbud for at tiltrække forskellige kundesegmenter. Produktion af indhold på regionale sprog accelererer, da platforme målretter hurtigt voksende markeder i Asien, Latinamerika og Mellemøsten. Kontinuerlige fremskridt inden for streamingteknologi, herunder 4K, HDR og cloud-baseret levering, understøtter konkurrencemæssig differentiering. Efterhånden som konkurrencen intensiveres, fokuserer virksomheder på at reducere churn, optimere prisstrategier og udvide eksklusive indholdsporteføljer for at opretholde en stærk markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøgleaktører

Seneste udviklinger

- I december 2025 udgav Amazon Prime Video sæson 2 af Fallout plus en række julefilm og sportsprogrammer.

- I november 2025 var Hulu en del af et bundt-tilbud med Disney+ under Black Friday / Cyber Monday-tilbud.

- I oktober 2025, med en automatisk opdateringsudrulning, der strakte sig ind i november 2025, lancerede Spotify en redesignet Apple TV-app.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på OTT-tjeneste, Type, Platform og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Efterspørgslen efter personligt tilpasset og flersproget indhold vil fortsætte med at stige på tværs af globale markeder.

- Adoptionen af annonceunderstøttede og hybride abonnementsmodeller vil udvide brugerens rækkevidde.

- Udrulningen af 5G vil forbedre streamingkvaliteten og understøtte nye interaktive visningsformater.

- Platforme vil investere mere i regionale produktioner for at styrke lokalt publikumsengagement.

- Smart-tv’er og forbundne hjemmeøkosystemer vil drive højere forbrug på storskærme.

- AI-drevne indholdsanbefalinger vil forbedre brugeroplevelsen og reducere frafald.

- Partnerskaber mellem teleoperatører og OTT-platforme vil øge pakkeløsninger.

- Cloud-gaming og interaktivt indhold vil opstå som nye vækstmuligheder.

- Databeskyttelsesregler vil forme platformstrategier og indholdsstyring.

- Konkurrencen vil intensiveres, hvilket vil presse platforme til at diversificere indtægtsstrømme og forbedre loyalitetsprogrammer.