Markedsoversigt

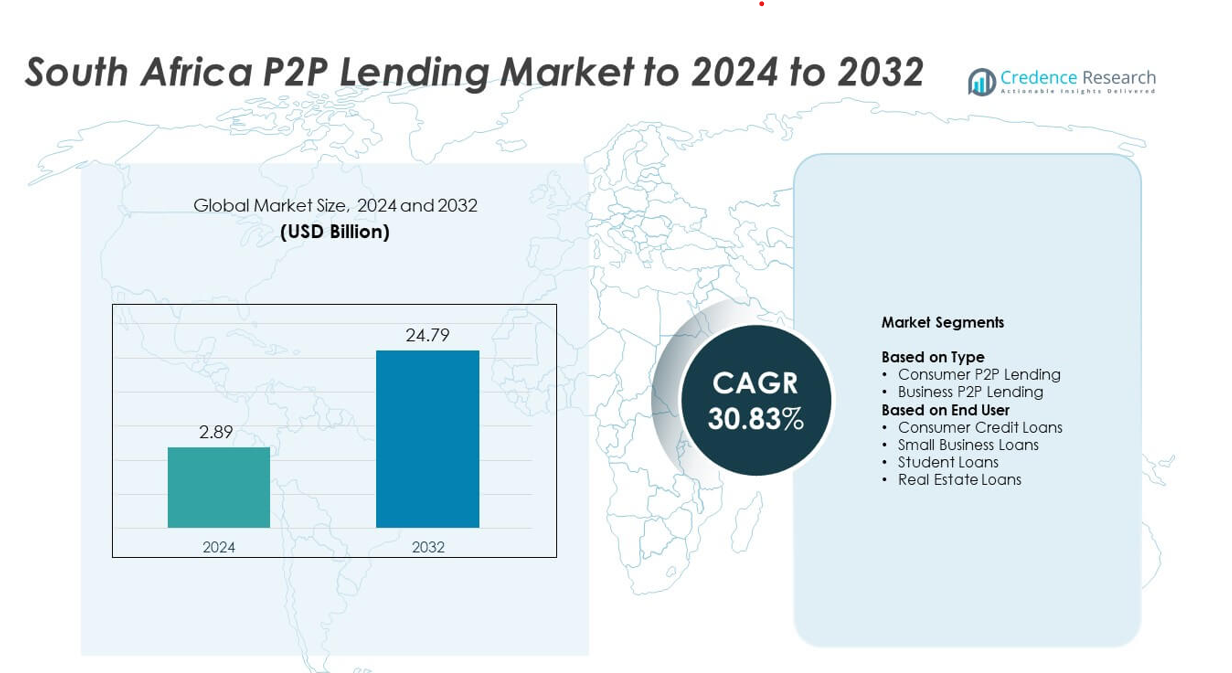

Størrelsen på det sydafrikanske P2P-lånemarked blev vurderet til 2,89 milliarder USD i 2024 og forventes at nå 24,79 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 30,83% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det sydafrikanske P2P-lånemarked 2024 |

2,89 milliarder USD |

| Sydafrikanske P2P-lånemarked, CAGR |

30,83% |

| Størrelse på det sydafrikanske P2P-lånemarked 2032 |

24,79 milliarder USD |

Det sydafrikanske P2P-lånemarked formes af førende aktører som Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow og Naledi3d Factory. Disse platforme styrker deres tilstedeværelse gennem avancerede digitale låneværktøjer, automatiseret verifikation og diversificerede låneprodukter til forbrugere og SMV’er. Gauteng fremstod som den førende region i 2024 med omkring 41% andel, understøttet af stærk fintech-aktivitet, høj digital adoption og koncentreret investor-deltagelse. Western Cape fulgte med næsten 22% andel, drevet af et solidt innovationsøkosystem og stigende efterspørgsel efter teknologibaserede kreditservices.

Markedsindsigt

- Det sydafrikanske P2P-lånemarked nåede 2,89 milliarder USD i 2024 og forventes at nå 24,79 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 30,83% i prognoseperioden.

- Stærk efterspørgsel efter alternative kreditmuligheder driver markedsudvidelsen, da forbrugere og SMV’er søger hurtige godkendelser, fleksible vilkår og tilgængelige digitale lånemuligheder.

- Digitale trends accelererer væksten, med mobilbaseret onboarding, automatiseret scoring og stigende investor-deltagelse, der styrker platformens adoption på tværs af låntagergrupper.

- Markeds konkurrencen intensiveres, da større platforme forbedrer risikomodeller, udvider lånekategorier og investerer i avanceret analyse, mens de fokuserer på brugeroplevelse og gennemsigtighed.

- Gauteng leder det regionale landskab med omkring 41% andel, efterfulgt af Western Cape med næsten 22%, mens forbruger-P2P-lån dominerer segmentet med omkring 62% andel i 2024 på grund af stærk personlig kredit efterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Forbruger-P2P-lån dominerede det sydafrikanske P2P-lånemarked i 2024 med omkring 62% andel. Efterspørgslen forblev høj, da låntagere søgte hurtige godkendelser, fleksible vilkår og alternativer til bankkredit midt i strammere lånestandarder. Platforme udvidede digital onboarding og risikobaseret prissætning, hvilket styrkede adoptionen på tværs af unge og mellemindkomstgrupper. Erhvervs-P2P-lån voksede også, da SMV’er vendte sig mod online långivere på grund af begrænset adgang til traditionel finansiering og stigende interesse for kortfristet arbejdskapitalstøtte.

- For eksempel har JUMO nået over 31 millioner individer og små virksomheder. Platformen har administreret over 250 millioner lån ifølge de seneste tal (midt-2025).

Efter Slutbruger

Forbrugerkreditlån ledede dette segment i 2024 med næsten 58% andel af det sydafrikanske P2P-lånemarked. Væksten steg, da individer brugte P2P-platforme til personlige udgifter, gældskonsolidering og nødfinansiering. Digitale platforme reducerede dokumentationsbehov, tilbød gennemsigtige rater og muliggjorde hurtigere godkendelser, hvilket tiltrak en bred låntagerbase. Små virksomhedslån fik momentum på grund af øgede finansieringshuller for SMV’er, mens studenter- og ejendomslån udvidede sig med bredere investor-deltagelse og forbedret platformtillid.

- For eksempel var RainFin Sydafrikas første og tidligere største peer-to-peer (P2P) låneplatform. I 2016 behandlede den transaktioner, der oversteg 1 million sydafrikanske rand dagligt.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Alternativ Kredit

Det sydafrikanske P2P-lånemarked udvider sig, da låntagere søger fleksible lån uden for traditionelle banker. Mange forbrugere står over for strenge kreditkontroller og lange godkendelsestider, hvilket skubber dem mod digitale låneplatforme. P2P-långivere tilbyder hurtigere behandling, gennemsigtige rater og lettere kvalifikationsstandarder, hvilket tiltrækker underbetjente grupper. Øget smartphone-brug og stærkere digital tillid understøtter også bredere platformadoption.

- For eksempel annoncerede TymeBank, at de nåede 10 millioner kunder på deres digitale platform i oktober 2024.

Vækst i SMV-finansieringsbehov

Små virksomheder fortsætter med at kæmpe med begrænset adgang til bankkredit, hvilket skaber stærk efterspørgsel efter P2P-låneløsninger. Platforme udfylder dette hul ved at tilbyde hurtigere godkendelser og skræddersyede lånestrukturer, der understøtter arbejdskapital og ekspansionsbehov. Efterhånden som SMV’er adopterer digital finansiering, får P2P-platforme stabil fremdrift. Bredere investordeltagelse forbedrer også likviditeten, hvilket hjælper med at styrke lånetilgængeligheden for sektoren.

- For eksempel er Lulalend en sydafrikansk online låneplatform, der har modtaget investering fra Triodos Bank. Ifølge en specifik påvirkningsrapporteringsperiode blev 1.056 låntagere nået gennem Triodos Banks mikrofinansieringsfonds private equity og gældsallokering til Lulalend.

Fremskridt i Digitale Låneteknologier

Forbedrede analyser, automatiseret verifikation og AI-drevet risikoscorering driver stærke effektivitetsgevinster. Disse værktøjer hjælper platforme med at reducere misligholdelsesrisici og godkende lån hurtigere, hvilket øger brugerens tillid. Forbedrede sikkerhedsfunktioner og digital onboarding reducerer friktion under låneprocessen. Efterhånden som platforme investerer i bedre teknologi, tiltrækker markedet flere låntagere og investorer, der søger pålidelige, databaserede lånesystemer.

Vigtige Tendenser & Muligheder

Udvidelse af Investordeltagelse

Flere detail- og institutionelle investorer træder ind på det sydafrikanske P2P-lånemarked for at få adgang til højere afkast og diversificere porteføljer. Platforme tilbyder strukturerede investeringsmuligheder, der balancerer risiko og afkast, hvilket opmuntrer til bredere engagement. Forbedret gennemsigtighed i lånepræstation og stærkere platformstyring understøtter investorernes tillid. Denne tendens hjælper med at skabe dybere likviditet og opmuntrer til langsigtet markedsvækst.

- For eksempel har Orange Money mere end 90 millioner samlede kunder i 17 lande på tværs af Afrika og Mellemøsten, som rapporteret ved udgangen af 2023. Ved udgangen af september 2025 havde platformen 44,2 millioner aktive brugere.

Vækst i Niche Lånekategorier

Specialiserede segmenter vinder frem, da platforme tilbyder lån skræddersyet til uddannelse, fast ejendom og mikrovirksomhedsbehov. Disse kategorier tiltrækker låntagere, der tidligere manglede stærk adgang til målrettede finansieringsmuligheder. Den voksende efterspørgsel efter strukturerede produkter giver platforme mulighed for at betjene nye markedsgrupper. Sådan diversificering styrker den samlede økosystemstabilitet og åbner nye indtægtsmuligheder for digitale långivere.

- For eksempel er Student Hero en sydafrikansk finansieringsfaciliteringstjeneste, der indgik partnerskab med colleges som IIE Varsity College fra begyndelsen af 2025. Et andet firma, Student Loan Hero, blev grundlagt i USA i 2012 og blev opkøbt af LendingTree i 2018. Før opkøbet havde Student Loan Hero hjulpet over 200.000 låntagere med at administrere og betale mere end $3,5 milliarder i studielån.

Stigende Adoption af Mobil-First Lån

Mobiludlån forbedrer tilgængeligheden på tværs af by- og semi-urbane områder. Brugere foretrækker mobilapps på grund af enkel registrering, hurtig lånesporing og opdateringer i realtid. Platforme udvider mobil-first funktioner som automatiseret KYC og øjeblikkelig kreditvurdering. Dette skift understøtter hurtigere markedsindtrængning og forbedrer låntagerengagement på tværs af forskellige demografier.

Vigtige Udfordringer

Høj Risiko for Misligholdelse og Kreditvurderingsproblemer

P2P-långivere står over for udfordringer med nøjagtigt at vurdere låntagers risiko, især i underdokumenterede segmenter. Begrænsede kredithistorikker og inkonsekvente indkomstoptegnelser gør screening sværere. Platforme skal forfine vurderingsmodeller for at opretholde investorernes tillid. Høj misligholdelsespotentiale påvirker platformens stabilitet og afskrækker langsigtede investeringer, hvis det ikke håndteres godt.

Regulatorisk Usikkerhed og Overholdelsespres

Markedet vokser inden for udviklende finansielle regler, der kræver klare standarder for forbrugerbeskyttelse, investorsikkerhed og platformstyring. Hyppige opdateringer skaber overholdelsesbyrder for mindre platforme. Usikkerhed omkring fremtidige regler bremser innovation og øger driftsomkostningerne. Stærkere regulatorisk klarhed er nødvendig for at understøtte bæredygtig ekspansion og større tillid i branchen.

Regional Analyse

Gauteng

Gauteng havde den største andel af det sydafrikanske P2P-udlånsmarked i 2024 med omkring 41%. Regionen drager fordel af høj digital penetration, en tæt urban befolkning og stærk låntager efterspørgsel på tværs af forbruger- og SMV-segmenter. Fintech-aktivitet forbliver koncentreret i Johannesburg og Pretoria, hvilket muliggør hurtigere platformudvidelse. Stærk investor-deltagelse og udbredt mobiludlånsadoption understøtter yderligere regional dominans. Væksten fortsætter, da fintech-udbydere introducerer avancerede vurderingsværktøjer og udvider lånekategorier for at imødekomme stigende urbane kreditbehov.

KwaZulu-Natal

KwaZulu-Natal tegnede sig for næsten 18% af det sydafrikanske P2P-udlånsmarked i 2024. Regionens voksende bycentre, såsom Durban og Pietermaritzburg, understøtter solid adoption af digitale kredittjenester. Låntagere er afhængige af P2P-platforme til personlige lån og små virksomhedslån, da traditionel kredit forbliver svær at få adgang til. Øget smartphonebrug og voksende fintech-bevidsthed driver stærkere deltagelse fra yngre forbrugere. Platforme forbedrer regionale onboarding-processer, hvilket hjælper med at accelerere markedsindtrængning og øger låntager-til-investor-aktivitet.

Western Cape

Western Cape opnåede omkring 22% andel af det sydafrikanske P2P-lånemarked i 2024. Cape Towns stærke fintech-økosystem understøtter hurtig platforminnovation, bedre digital infrastruktur og høj investoraktivitet. Låntagere anvender P2P-lån til personlige, uddannelses- og små virksomheders behov, da den regionale kreditefterspørgsel stiger. Højere digital læsefærdighed forbedrer tilliden til online lånesystemer, hvilket bidrager til hurtigere godkendelsescyklusser. Regionen fortsætter med at få momentum, efterhånden som fintech-hubs udvider risikovurderingskapaciteter og diversificerer låneprodukter.

Mpumalanga

Mpumalanga repræsenterede omkring 9% andel af det sydafrikanske P2P-lånemarked i 2024. Adoptionen vokser støt, da forbrugere i semi-urbane og mine-relaterede områder vender sig mod digital lån for hurtigere adgang til kortfristede midler. Mobil-første låneplatforme hjælper med at bygge bro over kreditgabet for arbejdere og små virksomheder. Øget bevidsthed om alternative lån opmuntrer flere låntagere til at skifte væk fra uformel kredit. Fortsatte forbedringer i digital forbindelse og målrettede låneprodukter understøtter markedsudvidelse på tværs af lokale samfund.

Eastern Cape

Eastern Cape havde næsten 10% andel af det sydafrikanske P2P-lånemarked i 2024. Væksten forbliver beskeden, men stigende, da låntagere søger bekvemme finansieringsmuligheder på grund af begrænset adgang til bankfilialer i mange byer. Digitale låneplatforme vinder frem gennem forenklet verifikation og bredere mobil rækkevidde. Små virksomhedsejere anvender P2P-kanaler til arbejdskapital og mikrovirksomhedsfinansiering. Platformudvidelse og finansielle oplysningskampagner understøtter bredere adoption, hvilket styrker regionens bidrag til det nationale marked.

Markedssegmenteringer:

Efter type

- Forbruger P2P-lån

- Erhvervs P2P-lån

Efter slutbruger

- Forbrugerkreditlån

- Små virksomhedslån

- Studielån

- Ejendomslån

Efter geografi

- Gauteng

- KwaZulu-Natal

- Western Cape

- Mpumalanga

- Eastern Cape

Konkurrencelandskab

Det sydafrikanske P2P-lånemarked omfatter nøglespillere som Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow og Naledi3d Factory. Konkurrencelandskabet fortsætter med at udvikle sig, efterhånden som førende platforme investerer i avancerede kreditvurderingsværktøjer, mobil-første lånesystemer og forbedrede sikkerhedslag, der øger låntagernes tillid. Virksomheder fokuserer på at udvide forbruger- og SME-porteføljer, mens de styrker investorengagement gennem gennemsigtige lånepræstationsdashboard. Mange udbydere forfiner automatiseret underwriting for at reducere godkendelsestider og forbedre risikonøjagtighed. Partnerskaber med fintech-udviklere, banker og virksomhedsplattformer understøtter også dybere økosystemintegration. Stigende interesse fra institutionelle investorer og stigende efterspørgsel efter strukturerede låneprodukter opmuntrer platforme til at udvide deres tilbud. Efterhånden som digital adoption accelererer, intensiveres konkurrencen omkring brugeroplevelse, lånefleksibilitet og datadrevet beslutningstagning, hvilket styrker kontinuerlig innovation på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Seneste Udviklinger

- I 2025 sikrede Everlectric venturegældsfinansiering i februar 2025 for at tilbyde finansielle løsninger designet til at lette adoptionen af elektriske køretøjsflåder.

- I juli 2025 rejste Paymenow $22,4 millioner i konventionel gældsfinansiering for at udvide sin medarbejdervelfærds- og lønplatform på forespørgsel.

- I 2023 sikrede Lulalend en $35 millioner Serie B egenkapitalfinansieringsrunde for at accelerere udrulningen af sin nye digitale erhvervsbankplatform og udvide sine udlånstjenester til SMV’er i Sydafrika.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil vokse hurtigt, da digital udlån bliver mere betroet blandt lånegrupper.

- Efterspørgslen efter SMV-finansiering vil stige, hvilket presser platforme til at udvide forretningsfokuserede udlånsprodukter.

- Mobil-første platforme vil få bredere adoption på grund af hurtigere onboarding og enkle brugerrejser.

- AI-drevet kreditvurdering vil forbedre risikokontrol og tiltrække flere detail- og institutionelle investorer.

- Regulatorisk klarhed vil styrke platformstabilitet og støtte langsigtet økosystemvækst.

- Investordiversifikation vil stige, efterhånden som strukturerede udlånsprodukter får stærkere synlighed.

- Regional ekspansion vil fortsætte, da platforme retter sig mod semi-urbane områder med stigende kreditbehov.

- Samarbejde mellem fintech-virksomheder og finansielle institutioner vil støtte sikrere og hurtigere udlån.

- Vækst i nichelånkategorier som uddannelse og fast ejendom vil udvide indtægtsstrømme.

- Bedre dataintegration værktøjer vil forbedre gennemsigtighed og forbedre sporing af lånepræstationer.