Marktübersicht des Adeno-assoziierten Virus (AAV) CDMO:

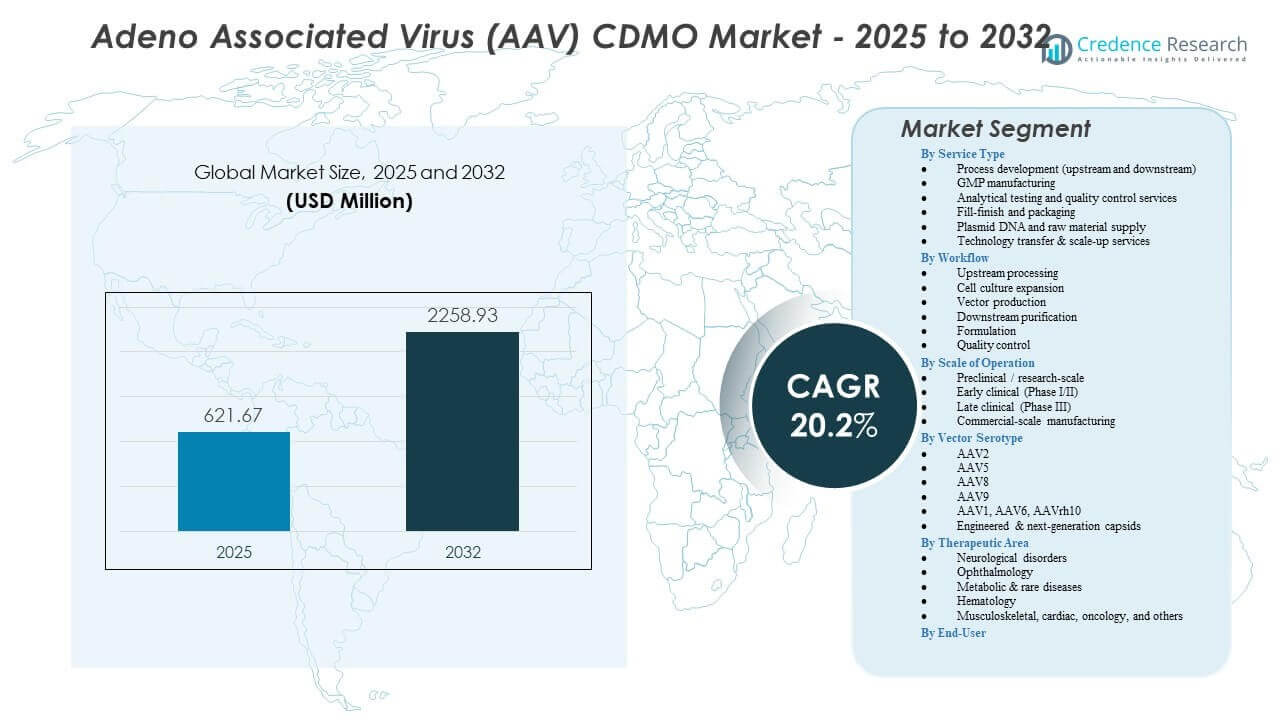

Es wird erwartet, dass der Markt für Adeno-assoziierte Viren (AAV) CDMO von 621,67 Millionen USD im Jahr 2025 auf geschätzte 2.258,93 Millionen USD bis 2032 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2% von 2025 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße des Adeno-assoziierten Virus (AAV) CDMO 2025 |

USD 621,67 Millionen |

| Markt, CAGR des Adeno-assoziierten Virus (AAV) CDMO |

20,2% |

| Marktgröße des Adeno-assoziierten Virus (AAV) CDMO 2032 |

USD 2.258,93 Millionen |

Einblicke in den Markt des Adeno-assoziierten Virus (AAV) CDMO:

- Starke Markttreiber sind die Erweiterung der Gentherapie-Pipelines, die steigende Nachfrage nach skalierbarer AAV-Vektorproduktion und die zunehmende Abhängigkeit von CDMOs für Prozessentwicklung, GMP-Herstellung und analytische Dienstleistungen.

- Marktbeschränkungen umfassen begrenzte globale Produktionskapazitäten, hohe Produktionskomplexität und regulatorische Anforderungen, die fortschrittliche Qualitätssysteme und qualifizierte technische Expertise erfordern.

- Nordamerika führt den Markt aufgrund gut etablierter Infrastruktur und einer hohen Konzentration klinischer Programme an, während Europa durch fortschrittliche F&E-Ökosysteme und robuste regulatorische Rahmenbedingungen eine starke Position beibehält.

- Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, gestärkt durch den schnellen Ausbau von Einrichtungen, verbesserte technische Fähigkeiten und staatlich unterstützte Bemühungen, wettbewerbsfähige Produktionszentren für virale Vektoren aufzubauen.

Markttreiber des Adeno-assoziierten Virus (AAV) CDMO

Starkes Wachstum der Gentherapie-Pipelines treibt die Abhängigkeit von CDMOs an

Steigende Investitionen in Gentherapie-Programme verstärken den Bedarf an Outsourcing in frühen und späten Entwicklungsphasen. Der Markt für Adeno-assoziierte Viren (AAV) CDMO gewinnt an Dynamik, da Entwickler Partner mit skalierbarer cGMP-Expertise suchen. Der schnelle Ausbau der Forschung zu seltenen Krankheiten ermutigt Sponsoren, zuverlässige Produktionsplätze zu sichern. Hohe Vektornachfrage zwingt CDMOs, Upstream- und Downstream-Systeme aufzurüsten. Sponsoren schätzen starke regulatorische Unterstützung und bewährte Qualitätssysteme. Viele Unternehmen wählen externe Partner, um betriebliche Risiken zu reduzieren. Schnelle Veränderungen in klinischen Zeitplänen halten die Kapazitätsauslastung hoch. Jeder Treiber unterstützt stabile Wachstumsmuster.

- Zum Beispiel hat Forge Biologics seine Einrichtung in Columbus auf 200.000 Quadratfuß mit einem AAV-Produktionsbereich von 50L–5.000L erweitert und unterstützt über 40 aktive Gentherapie-Programme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fortschritte in der AAV-Vektor-Engineering erhöhen die Projektkomplexität

Neue Methoden der Vektor-Engineering erfordern erfahrene CDMO-Teams, die komplexe Design- und Produktionszyklen verwalten. Entwickler erforschen Kapsid-Optimierung und Promoter-Verfeinerung, um therapeutische Ergebnisse zu verbessern. Diese Strategien erhöhen den Bedarf an integrierter analytischer Unterstützung. Der Markt gewinnt an Fahrt, wenn Sponsoren auf CDMOs angewiesen sind, um Prozessschritte zu validieren. Die hohe Komplexität der genetischen Modifikation erhöht die Nachfrage nach kontrollierten Arbeitsabläufen. Viele Programme benötigen spezialisierte Potenz- und Reinheitstests. CDMOs erweitern Teams, um den steigenden technischen Anforderungen gerecht zu werden. Hohe Spezialisierung verbessert den Wert von Outsourcing-Partnerschaften. Dieser Trend verbessert die allgemeine Prozesskontrolle.

Verschiebung hin zu groß angelegten Fertigungsplattformen zur Unterstützung der Kommerzialisierung

Das wachsende Interesse an Therapien im kommerziellen Maßstab ermutigt CDMOs, in Hochvolumen-Bioreaktoren zu investieren. Viele Programme wechseln von kleinen klinischen Chargen zu größeren Produktionszyklen. Steigende Kapazitätsanforderungen drängen Unternehmen dazu, auf Plattformprozesse umzusteigen. Der Wechsel hilft, die Reproduzierbarkeit zu verbessern und Zeitpläne zu beschleunigen. Der Markt profitiert, wenn Sponsoren Verzögerungen vermeiden, die mit begrenzten internen Fähigkeiten verbunden sind. Großmaßstäbliche Systeme unterstützen stabile Vektorerträge. CDMOs implementieren Automatisierung, um eine hohe Chargenerfolgsrate zu gewährleisten. Sponsoren wählen Partner mit standortübergreifender Redundanz. Der Wechsel prägt langfristige Produktionsmodelle.

Steigender regulatorischer Druck fördert das Outsourcing von Qualitätskontrollaktivitäten

Strenge regulatorische Erwartungen drängen Sponsoren dazu, mit CDMOs zusammenzuarbeiten, die fortschrittliche analytische Suiten unterhalten. Der Markt für Adeno-assoziierte Virus (AAV) CDMOs wächst, wenn Entwickler Tests auslagern, die Reinheit, Potenz und Sicherheit gewährleisten. Viele Unternehmen vermeiden interne Investitionen in kostspielige Ausrüstung. CDMOs mit umfassender regulatorischer Erfahrung helfen, Compliance-Lücken zu reduzieren. Hohe Dokumentationsanforderungen erhöhen die Nachfrage nach expertengetriebener Unterstützung. Viele Kunden verlassen sich auf standardisierte Qualitätsvorlagen. Entwickler suchen Partner, die Audits mit starker Konsistenz verwalten. Das Wachstum der analytischen Kapazität verbessert das Vertrauen. Jeder Faktor stärkt Outsourcing-Entscheidungen.

- Zum Beispiel bietet Lonzas Standort in Portsmouth, New Hampshire, GMP-zertifizierte analytische Freigabetests für virale Vektoren, unterstützt durch regulatorisch konforme QC-Plattformen, die routinemäßig von US-amerikanischen und europäischen Behörden geprüft werden, wie in Lonzas regulatorischen Qualitätsangaben dokumentiert.

Trends im Markt für Adeno-assoziierte Virus (AAV) CDMOs

Wachstum modularer und flexibler Produktionsanlagen zur Unterstützung schneller Skalierungsanforderungen

CDMOs übernehmen modulare Einrichtungen, die einen schnellen Aufbau und Skalierungsübergänge unterstützen. Viele Standorte setzen Einwegsysteme ein, um die Ausfallzeiten zwischen Chargen zu reduzieren. Flexible Layouts ermöglichen eine schnellere Projektaufnahme. Der Markt für Adeno-assoziierte Virus (AAV) CDMOs profitiert, wenn Sponsoren schnellen Zugang zu Kapazitäten sichern. Modulare Anlagen helfen, planbare Zeitpläne aufrechtzuerhalten. Viele Entwickler wählen Partner mit adaptiven Strukturen. Der schnelle Technologiewechsel erhöht das Interesse an flexiblen Suiten. Dieser Trend verändert Expansionsstrategien im Sektor. Die Marktbereitschaft verbessert sich in allen Regionen.

Zunehmende Nutzung digitaler Werkzeuge und Automatisierung zur Prozessoptimierung

Automatisierung verbessert die Konsistenz der Vektorerträge und reduziert manuelle Fehler in den Produktionsabläufen. KI und maschinelles Lernen unterstützen prädiktive Anpassungen in vorgelagerten und nachgelagerten Operationen. Viele CDMOs integrieren digitale Zwillinge, um Prozessparameter zu verfeinern. Sponsoren schätzen datenreiche Umgebungen, die die Überwachung verbessern. Eine starke digitale Akzeptanz stärkt die Zuverlässigkeit von Projekten. Der Markt wird wettbewerbsfähiger, wenn CDMOs automatisierte Chargenfreigabesysteme einsetzen. Fortschrittliche Kontrollsysteme unterstützen fundiertere Entscheidungen. Diese Werkzeuge helfen, Zeitpläne zu stabilisieren. Jeder Trend unterstützt die betriebliche Effizienz.

- Zum Beispiel hat Lonza sein MODA®-ES-System für elektronische Chargenprotokolle in globalen Anlagen für virale Vektoren und Zelltherapien eingeführt, was eine automatisierte Datenerfassung und Echtzeit-QC-Dokumentation ermöglicht, eine Fähigkeit, die in Lonzas Ankündigungen zur digitalen Transformation und Informatikplattform öffentlich detailliert wurde.

Wachsende Nachfrage nach spezialisierten Fill-Finish-Fähigkeiten für virale Vektorprodukte

CDMOs erweitern Fill-Finish-Linien, die eine hochpräzise Handhabung empfindlicher Vektoren unterstützen. Viele Projekte erfordern Niedrigvolumenformate, die auf klinische Dosierungen zugeschnitten sind. Die Nachfrage steigt, da komplexe Gentherapieprodukte in späte Studienphasen eintreten. Der Adeno-assoziierte Virus (AAV) CDMO-Markt gewinnt an Bedeutung, wenn CDMOs integrierte sterile Operationen anbieten. Strenge aseptische Anforderungen beeinflussen das Anlagendesign. Viele Unternehmen sind auf fortschrittliche Inspektionssysteme angewiesen. Spezialisierte Ausrüstung reduziert Kontaminationsrisiken. Spätphasenprogramme verbessern das Outsourcing-Volumen. Dieser Trend stärkt die nachgelagerte Spezialisierung.

- Zum Beispiel umfasst der Campus von Catalent in Harmans, Maryland, mehrere kommerzielle Suiten für virale Vektoren und cGMP-Fill-Finish-Fähigkeiten, unterstützt von 10 Fertigungssuiten, die Einweg-Bioreaktoren bis zu 2.000 Litern betreiben, wie in Catalents Anlagendisclosures öffentlich bestätigt wurde.

Anstieg strategischer langfristiger CDMO-Partnerschaften zur Sicherung der Fertigungskapazität

Sponsoren schließen mehrjährige Vereinbarungen ab, um ununterbrochenen Zugang zu Produktionsplätzen sicherzustellen. Hohe Nachfrageniveaus drängen Entwickler dazu, Kapazitäten frühzeitig zu sichern. Viele CDMOs bevorzugen langfristige Partnerschaften, die die Ressourcenplanung unterstützen. Klare Kollaborationsmodelle reduzieren die Projektunsicherheit. Der Markt wächst, wenn sich Lieferketten unter strukturierten Verpflichtungen stabilisieren. Unternehmen gewinnen stärkere Sichtbarkeit in Entwicklungsterminen. Viele Sponsoren bevorzugen integrierte Dienstleistungen, die Transfer-Risiken reduzieren. Langfristige Beziehungen verbessern globale Expansionsstrategien. Dieser Trend prägt die Wettbewerbspositionierung im gesamten Sektor.

Analyse der Herausforderungen des Adeno-assoziierten Virus (AAV) CDMO-Marktes

Kapazitätsbeschränkungen und hohe Produktionskosten schaffen Engpässe

Begrenzte Kapazitäten bei großen CDMOs verlangsamen die Expansion von Gentherapieprogrammen. Viele Standorte kämpfen damit, die hohe Nachfrage im Zusammenhang mit wachsenden Pipelines zu erfüllen. Der Adeno-assoziierte Virus (AAV) CDMO-Markt steht unter Druck, die Wartezeiten für klinische und kommerzielle Plätze zu verkürzen. Hohe Produktionskosten verringern die Zugänglichkeit für kleine Entwickler. Viele Unternehmen finden es schwierig, konsistente Prozesserträge zu sichern. Komplexe analytische Anforderungen erhöhen die betrieblichen Belastungen. CDMOs verwalten strenge regulatorische Kontrollen, die die Compliance-Kosten erhöhen. Kostenintensive Reinigungsschritte fügen weitere Einschränkungen hinzu. Jede Herausforderung beeinflusst die Projektkontinuität.

Komplexe regulatorische Anforderungen und Prozessvariabilität schaffen betriebliches Risiko

Strenge Dokumentations- und Validierungsregeln machen die AAV-Produktion für Entwickler herausfordernd. Viele Programme scheitern daran, stabile kritische Qualitätsmerkmale aufrechtzuerhalten. Hohe Variabilität über Zelllinien und Arbeitsabläufe hinweg erhöht die Unsicherheit. CDMOs müssen häufige regulatorische Aktualisierungen in verschiedenen Regionen verwalten. Viele Sponsoren sind auf Partner angewiesen, um Prozessqualifikationen zu navigieren. Technische Komplexitäten erhöhen die Prüfungsintensität. Begrenzte globale Standardisierung schafft Verwirrung für Neueinsteiger. Diese Bedingungen erhöhen die Entwicklungsrisiken. Operative Aufsicht wird für nachhaltiges Wachstum unerlässlich.

Marktchancen für Adeno-assoziierte Virus (AAV) CDMO

Erweiterung kommerzieller Gentherapien schafft langfristiges Produktionspotenzial

Wachsende Zulassungsraten für Gentherapien eröffnen starke Aussichten für die Skalierung der kommerziellen Produktion. Viele Entwickler wechseln von klinischen zu kommerziellen Bedürfnissen in mehreren Pipelines. Der Markt für Adeno-assoziierte Virus (AAV) CDMO kann von steigendem Interesse an vollständigen Lieferketten profitieren. Die Nachfrage nach stabilen Herstellungsvereinbarungen, die den globalen Vertrieb unterstützen, wächst. Viele Unternehmen benötigen schlüsselfertige Lösungen vom Vektordesign bis zum Fill-Finish. CDMOs mit integrierten Modellen gewinnen an Wettbewerbsstärke. Starker Kommerzialisierungsschwung zieht neue Kunden an. Diese Gelegenheit stärkt die Planung stabiler Einnahmen.

Wachsende Investitionen in aufstrebenden Märkten unterstützen die Entwicklung neuer Einrichtungen

Der rasche Ausbau von Biotech-Ökosystemen stärkt die Chancen in Asien-Pazifik, Lateinamerika und dem Nahen Osten. Viele Regierungen unterstützen die Bioproduktion durch Förderprogramme und Anreize für Einrichtungen. CDMOs erkunden regionale Standorte, um globale Kunden zu erreichen. Viele Sponsoren suchen kostengünstigere Umgebungen, ohne an Qualität zu verlieren. Entwickler profitieren von wachsenden Talentpools in aufstrebenden Clustern. Starke Infrastrukturverbesserungen verbessern die Betriebsbereitschaft. Der Investitionsschwung hilft, die geografische Konzentration zu reduzieren. Diese Regionen schaffen neue Outsourcing-Wege, die das Marktwachstum erweitern.

Analyse der Marktsegmentierung für Adeno-assoziierte Virus (AAV) CDMO:

Nach Dienstleistungstyp

Dienstleistungsangebote definieren die Fähigkeit im Markt für Adeno-assoziierte Virus (AAV) CDMO, wobei die Prozessentwicklung die Optimierung von Upstream- und Downstream-Operationen unterstützt. Die GMP-Herstellung treibt die höchste Nachfrage an, da Sponsoren Zuverlässigkeit und regulatorische Ausrichtung priorisieren. Analytische Tests und Qualitätskontrolldienste verstärken die Produktsicherheit, während Fill-Finish und Verpackung sterile Lieferformate sicherstellen. Die Versorgung mit Plasmid-DNA unterstützt die Vektorproduktionsabläufe und beseitigt Beschaffungsbeschränkungen. Technologietransfer- und Scale-up-Dienste helfen, den Übergang von kleinen Chargen zu kommerziellen Läufen zu optimieren. Jeder Dienstleistungstyp unterstützt die Programmkontinuität. Das Segment hat starke Relevanz über klinische Pipelines hinweg.

Nach Arbeitsablauf

Die Segmentierung nach Arbeitsablauf hebt die technische Reife innerhalb des Marktes für Adeno-assoziierte Virus (AAV) CDMO hervor, wo Upstream-Verarbeitung und Zellkulturausweitung das Potenzial des Vektorertrags formen. Die Vektorproduktion bleibt zentral aufgrund der hohen Nachfrage nach skalierbaren Systemen. Die Downstream-Reinigung verbessert die Produktreinheit und Konsistenz. Die Formulierung stabilisiert die Vektorintegration über Lagerung und Transport hinweg. Die Qualitätskontrolle validiert jede Charge vor der Freigabe. Jeder Schritt des Arbeitsablaufs beeinflusst die Produktionszeitpläne. Die Arbeitsablaufstruktur unterstützt die Prozesszuverlässigkeit für Kunden.

Nach Betriebsmaßstab

Die Segmentierung nach Maßstab spiegelt den Weg von der Forschung zur Kommerzialisierung im Adeno-assoziierten Virus (AAV) CDMO-Markt wider. Präklinische und frühe klinische Programme erzeugen eine starke Nachfrage nach flexibler Kapazität. Späte klinische Phasen erfordern höhere Volumina und stärkere Compliance-Dokumentation. Die kommerzielle Fertigung hängt von langfristigen Vereinbarungen und validierten Prozessen ab. Jede Phase prägt die Ressourcenplanung. Sponsoren verlassen sich auf CDMOs, um Entwicklungsrisiken zu reduzieren. Das Segment hebt den Trend zu größeren Chargenbedarfen hervor.

Nach Vektoren-Serotyp

Die Auswahl des Serotyps beeinflusst das Projektdesign im Adeno-assoziierten Virus (AAV) CDMO-Markt. AAV2, AAV5, AAV8 und AAV9 bleiben aufgrund starker Sicherheitsprofile weit verbreitet. Serotypen wie AAV1, AAV6 und AAVrh10 unterstützen die gezielte Lieferung. Entwickelte Kapside ermöglichen eine verbesserte Gewebespezifität und reduzierte Immunogenität. Jeder Serotyp erfordert maßgeschneiderte Produktions- und Analyse-Workflows. Entwickler wählen Varianten basierend auf therapeutischen Zielen. Das Segment unterstützt die laufende Innovation in der Gentherapie.

- Zum Beispiel berichtet Aldevron öffentlich über die GMP-Produktion mehrerer AAV-Serotypen, einschließlich AAV2, AAV5, AAV8 und AAV9, unterstützt durch validierte Plasmid-Herstellungsplattformen, die in globalen klinischen Programmen verwendet werden.

Nach therapeutischem Bereich

Die therapeutische Nachfrage leitet die Produktionsprioritäten im Adeno-assoziierten Virus (AAV) CDMO-Markt. Neurologische Störungen dominieren aufgrund starker Forschungsinvestitionen. Die Augenheilkunde profitiert von etabliertem klinischem Erfolg. Stoffwechsel- und seltene Krankheiten erweitern weiterhin die Pipeline-Aktivität. Hämatologie-Programme erfordern präzise Vektorkonstruktion. Muskel-Skelett-, Herz-, Onkologie- und andere Bereiche erweitern die Nutzungsvielfalt. Jedes therapeutische Feld verlässt sich auf starke Vektorqualität. Das Segment unterstützt das breite Anwendungswachstum.

Nach Endnutzer

Die Endnutzer-Segmentierung spiegelt die Kundenlandschaft im Adeno-assoziierten Virus (AAV) CDMO-Markt wider. Biopharmazeutische Unternehmen treiben den größten Anteil aufgrund starker klinischer Pipelines an. Akademische Institute unterstützen frühe Entdeckungsarbeiten und technologische Innovationen. CROs bieten Projektmanagement und Unterstützung bei Studien. Non-Profit-Organisationen und staatliche Labors tragen zur Grundlagenforschung bei. Jede Endnutzergruppe ist auf externes Fertigungs-Know-how angewiesen. Das Segment stärkt Outsourcing-Trends im gesamten Sektor.

- Zum Beispiel unterstützt WuXi Advanced Therapies mehr als 100 globale Biopharma- und akademische Kunden mit integrierter viraler Vektorentwicklung und GMP-Herstellungsdiensten, wie in den jährlichen Betriebsberichten dokumentiert.

Segmentierung:

Nach Dienstleistungstyp

- Prozessentwicklung (Upstream und Downstream)

- GMP-Herstellung

- Analytische Tests und Qualitätskontrolldienste

- Abfüllung und Verpackung

- Plasmid-DNA- und Rohstoffversorgung

- Technologietransfer & Scale-up-Dienste

Nach Workflow

- Upstream-Verarbeitung

- Zellkulturausweitung

- Vektorproduktion

- Downstream-Reinigung

- Formulierung

- Qualitätskontrolle

Nach Betriebsmaßstab

- Präklinisch / Forschungsskala

- Frühe klinische Phase (Phase I/II)

- Späte klinische Phase (Phase III)

- Kommerzielle Fertigung im großen Maßstab

Nach Vektor-Serotyp

- AAV2

- AAV5

- AAV8

- AAV9

- AAV1, AAV6, AAVrh10

- Entwickelte & nächste Generation Kapside

Nach therapeutischem Bereich

- Neurologische Störungen

- Ophthalmologie

- Metabolische & seltene Krankheiten

- Hämatologie

- Muskuloskelettal, kardiologisch, Onkologie und andere

Nach Endnutzer

- Biopharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen (CROs)

- Non-Profit-Organisationen, Stiftungen und staatliche Labore

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Regionale Analyse:

Nordamerika hält den größten Anteil am Adeno-assoziierten Virus (AAV) CDMO-Markt und macht fast 45% der globalen Aktivitäten aus. Starke Biotech-Finanzierung, ausgereifte CDMO-Netzwerke und konsistente regulatorische Ausrichtung helfen, die regionale Führung zu bewahren. Die Region profitiert von der Konzentration kommerzieller Gentherapieprogramme, die auf eine hochkapazitive Vektorproduktion angewiesen sind. Viele Sponsoren sichern sich langfristige Verträge, um die Versorgungskontinuität zu schützen. Der Adeno-assoziierte Virus (AAV) CDMO-Markt erfährt eine stetige Nachfrage von Innovatoren aus den USA und Kanada. Er expandiert weiterhin in klinische und kommerzielle Pipelines. Die regionale Stärke bleibt über den Prognosezeitraum stabil.

Europa erfasst etwa 30% des globalen Marktes und hält eine breite Präsenz in klinischen Entwicklungszentren. Starke akademische-industrielle Partnerschaften treiben die Vektornachfrage an, und regulatorische Rahmenbedingungen verstärken die Qualitätserwartungen. Viele Einrichtungen in Westeuropa verfügen über fortschrittliche GMP-Fähigkeiten, die multinationale Sponsoren anziehen. Wachsende Investitionen in Gentherapie-Cluster unterstützen einen stetigen Projektfluss. Die Region gewinnt an Dynamik durch grenzüberschreitende Kooperationen. Sie profitiert von steigendem Interesse an skalierten Fertigungen. Europa stärkt weiterhin seine technische Stellung in der Produktion viraler Vektoren.

Der asiatisch-pazifische Raum hält fast 20% des Marktes und rangiert als die am schnellsten wachsende Region aufgrund der expandierenden Biomanufacturing-Infrastruktur. Viele Länder investieren in großangelegte Einrichtungen, um die heimischen Gentherapie-Pipelines und die internationale Outsourcing-Nachfrage zu unterstützen. Regionale CDMOs gewinnen an Bedeutung, indem sie wettbewerbsfähige Durchlaufzeiten und niedrigere Betriebskosten anbieten. Regierungen unterstützen den Kapazitätsaufbau, um die Technologieübernahme zu beschleunigen. Der Adeno-assoziierte Virus (AAV) CDMO-Markt wächst schnell in China, Südkorea und Singapur. Er zieht globale Kunden an, die nach skalierbaren Produktionsnetzwerken suchen. Die Region entwickelt sich zu einer starken alternativen Lieferbasis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Die Wettbewerbslandschaft des Adeno-assoziierten Virus (AAV) CDMO-Marktes spiegelt eine Mischung aus etablierten globalen Herstellern und spezialisierten, auf Vektoren fokussierten Anbietern wider. Große CDMOs behalten durch integrierte Serviceplattformen, die Entwicklung, GMP-Herstellung, analytische Tests und Fill-Finish-Operationen abdecken, einen starken Vorteil. Kleinere Spezialfirmen konkurrieren, indem sie fortschrittliches Kapsid-Engineering, schnelle Prozessentwicklung und flexible Projektstrukturen anbieten. Der Wettbewerbsdruck steigt, da neue Einrichtungen die Kapazität in wichtigen Regionen erweitern. Der Adeno-assoziierte Virus (AAV) CDMO-Markt verzeichnet auch ein steigendes Interesse an langfristigen Kapazitätsreservierungsvereinbarungen, die Produktionsplätze für Programme in der Spätphase sichern. Viele Anbieter investieren in Automatisierung und digitale Qualitätssysteme, um die Chargenvariabilität zu reduzieren. Der Wettbewerb konzentriert sich auf technische Tiefe, regulatorische Leistung und Skalierbarkeit. Er intensiviert sich weiter, da die globale Nachfrage nach klinischen und kommerziellen AAV-Programmen wächst.

Neueste Entwicklungen:

- Im August 2025 ging Avista Therapeutics eine Partnerschaft mit Forge Biologics für die AAV-Prozessentwicklung, cGMP-Herstellung und analytische Dienstleistungen ein, um die AVST-101-Gentherapie für X-chromosomale Retinoschisis (XLRS) voranzutreiben und nutzte dabei die proprietäre FUEL™-Plattform von Forge in seiner Einrichtung in Ohio.

- Im Mai 2024 ging Catalent eine strategische Partnerschaft mit Siren Biotechnology ein, um die Entwicklung und cGMP-Herstellung von AAV-vektorbasierten Immuno-Gentherapien für klinische Studien in seiner Einrichtung in Baltimore, MD, zu unterstützen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Servicetyp, Arbeitsablauf, Betriebsumfang, Vektortyp, therapeutischem Bereich, Endnutzer und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach ausgelagerter Vektorherstellung wird zunehmen, da mehr Gentherapieprogramme im Adeno-assoziierten Virus (AAV) CDMO-Markt in die späte Entwicklungsphase übergehen.

- CDMOs werden automatisierte Upstream- und Downstream-Systeme erweitern, um die Zuverlässigkeit der Chargen zu verbessern und Projektzyklen zu verkürzen.

- Das wachsende Interesse an konstruierten Kapsiden wird die Investitionen in fortschrittliche analytische und Charakterisierungsfähigkeiten erhöhen.

- Der Ausbau der kommerziellen Kapazität wird breitere Therapieeinführungen und langfristige Liefervereinbarungen unterstützen.

- Die globale regulatorische Angleichung wird höhere Compliance-Erwartungen vorantreiben und die Bedeutung qualitätsorientierter CDMOs verstärken.

- Partnerschaften zwischen Biotech-Unternehmen und CDMOs werden sich vertiefen, um die Produktionskontinuität für das Wachstum der Pipeline zu sichern.

- Der asiatisch-pazifische Raum wird aufgrund des schnellen Ausbaus von Einrichtungen und der starken Technologieübernahme zu einem wettbewerbsfähigen Outsourcing-Zentrum aufsteigen.

- Integrierte CDMO-Plattformen werden bevorzugt, da Sponsoren nach End-to-End-Entwicklungs- und Fertigungslösungen suchen.

- Die Nachfrage nach Plasmid-DNA und Rohstoffunterstützung wird steigen und die Upstream-Lieferketten stärken.

- Digitale Werkzeuge und KI-gesteuerte Optimierung werden das Produktionsdesign umgestalten und die Prozesskontrolle in allen Phasen verbessern.