Überblick über den Bunkermarkt in Afrika:

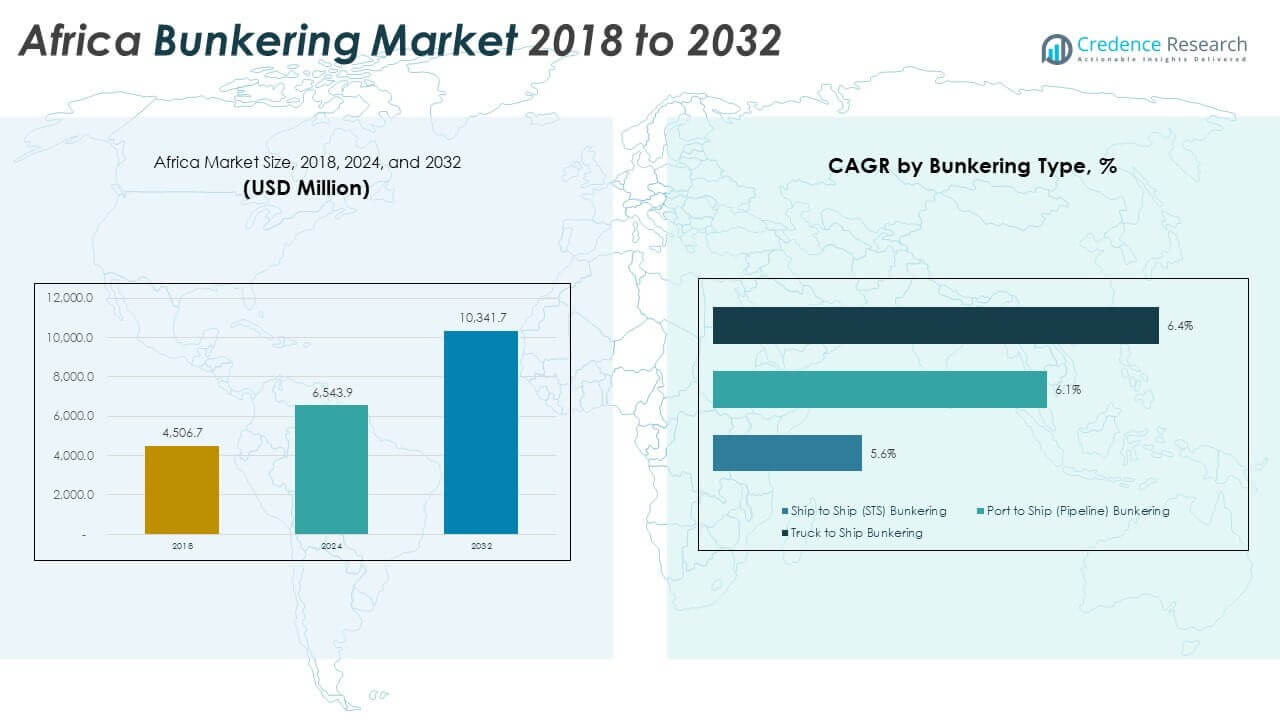

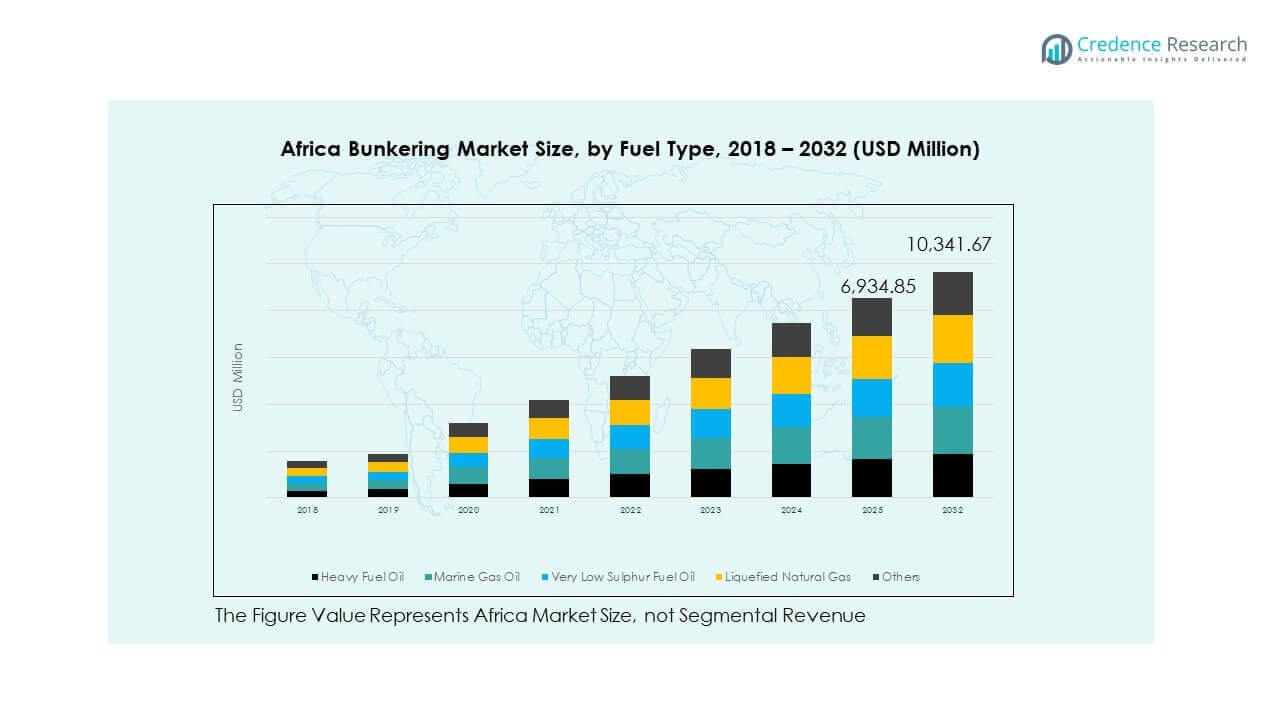

Die Größe des Bunkermarktes in Afrika wurde 2018 auf 4.506,70 Millionen USD geschätzt und soll bis 2024 auf 6.543,90 Millionen USD und bis 2032 auf 10.341,70 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,87 % im Prognosezeitraum.

Das starke Wachstum des Marktes wird durch steigende Offshore-Explorationen, zunehmende Hafenmodernisierung und eine breitere Akzeptanz sauberer Schiffskraftstoffe angetrieben.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Bunkermarktes in Afrika 2024 |

6.543,90 Millionen USD |

| Bunkermarkt in Afrika, CAGR |

5,87% |

| Größe des Bunkermarktes in Afrika 2032 |

10.341,70 Millionen USD |

Einblicke in den Bunkermarkt in Afrika

- Nordafrika (38 %), Westafrika (32 %) und Süd- & Ostafrika (30 %) halten die größten Anteile aufgrund starker Handelswege, aktiver Offshore-Operationen und gut entwickelter Hafeninfrastruktur, die hohen Schiffsverkehr und vielfältige Kraftstoffnachfrage anziehen.

- Ostafrika entwickelt sich zur am schnellsten wachsenden Subregion, unterstützt durch Hafenmodernisierung, stärkere Küstenlogistik und zunehmende Schiffsbewegungen entlang der Handelsrouten des Indischen Ozeans.

- Ship-to-Ship-Bunkern führt das Segmentwachstum mit einer CAGR von 6,4 % an, unterstützt durch Offshore-Schiffsaktivitäten und flexible Betankungsanforderungen auf Tiefseerouten.

- Port-to-Ship (6,1 %) und Truck-to-Ship (5,6 %) zeigen ein stabiles Wachstum, da Häfen Pipelinesysteme aufrüsten und kleinere Küstenflotten auf LKW-basierte Betankung in aufstrebenden maritimen Zentren angewiesen sind.

Treiber des Bunkermarktes in Afrika

Starke Expansion der maritimen Handelswege und Wachstum des Schiffsverkehrs über wichtige afrikanische Häfen

Der steigende Schiffsverkehr über wichtige afrikanische Korridore stärkt den Verbrauch von Bunkeröl und treibt breitere Serviceanforderungen an. Wachsende Frachtvolumina durch Suez-verbundene und atlantische Handelsrouten unterstützen die konstante Nachfrage nach Schiffskraftstoffen. Der Bunkermarkt in Afrika gewinnt an Dynamik, da der Hafenumschlag in wichtigen Küstenländern zunimmt. Dies ermutigt Lieferanten, Lager- und Betankungskapazitäten zu erweitern, um den höheren Schiffsanläufen gerecht zu werden. Reedereien verlassen sich auf vorhersehbare Betankungspunkte, um Zeitpläne einzuhalten und Transitverzögerungen zu reduzieren. Hafenbehörden führen digitale Systeme ein, die die Dokumentation und Sichtbarkeit verbessern. Investitionen in Baggerprojekte unterstützen den Eintritt größerer Schiffe, die höhere Kraftstoffmengen benötigen. Stärkerer maritimer Handel schafft eine stabile langfristige Nachfrage für Bunkerlieferanten. Küstenerweiterungsprogramme stärken die regionale Wettbewerbsfähigkeit.

- Zum Beispiel übertraf der Tanger Med Port Complex im Jahr 2025 nach umfangreichen Kapazitätserweiterungen 11,1 Millionen TEUs, während APM Terminals MedPort Tangier seine eigene Kapazität auf 5,2 Millionen TEUs mit fortschrittlichen Auto-Mooring- und digitalen Planungssystemen erweiterte, die die Liegezeit der Schiffe pro Anlauf um fast eine Stunde reduzierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Steigende Offshore-Explorations- und Produktionsaktivitäten unterstützen die Kraftstoffnachfrage für Versorgungsschiffe und schwimmende Einheiten

Wachsende Offshore-Bohrprogramme erhöhen den Bedarf an kontinuierlicher Kraftstoffunterstützung für Versorgungsflotten und Arbeitsschiffe. Explorationsprojekte vor West- und Ostafrika schaffen eine stärkere Abhängigkeit von Schiffskraftstoffen für den 24-Stunden-Betrieb. Dies zwingt die Lieferanten, zuverlässige Logistiknetzwerke zu unterhalten, die den Offshore-Zeitplänen entsprechen. Unterstützungsschiffe benötigen effizientes Betanken, um die langen Distanzen zwischen Basen und Offshore-Feldern zu bewältigen. Kraftstofflieferanten erhöhen die Sicherheitsstandards, um Offshore-Lieferoperationen zu sichern. Die Erweiterung der Ölfelder stärkt die Küstenunterstützungsknotenpunkte und fördert die Entwicklung regionaler Bunkerlagersysteme. Seelogistikunternehmen investieren in Hochleistungsschiffe, um eine stabile Versorgung sicherzustellen. Starke Offshore-Aktivitäten prägen das langfristige Wachstum der Dienstleister. Die Kraftstoffnachfrage bleibt über die Explorationszyklen hinweg stabil.

- Zum Beispiel erfordern die FPSO-Operationen von MODEC vor der Küste Ghanas kontinuierliche Unterstützung mit Schiffskraftstoff für Flotten, die die Jubilee- und TEN-Felder bedienen und jährlich Hunderte von Versorgungsschiffreisen unterstützen.

Übergang zu saubereren Schiffskraftstoffen angetrieben durch IMO-Vorschriften und die Einführung von schwefelarmen Kraftstoffen

Strengere Emissionsnormen drängen Betreiber dazu, schwefelarme Kraftstoffe und sauberere Mischungen in regionalen Häfen einzuführen. Die Einhaltung der IMO 2020-Standards stärkt das Interesse an fortschrittlichen Bunkerformulierungen. Der afrikanische Bunkermarkt verzeichnet wachsende Investitionen in schwefelkonforme Kraftstoffe, die das Umweltrisiko reduzieren. Dies ermutigt Raffinerien, ihre Systeme zu modernisieren, um hochwertigere Ergebnisse zu liefern. Reeder bevorzugen Häfen mit zuverlässiger Verfügbarkeit konformer Kraftstoffe. Lieferketten passen ihre Lagerinfrastruktur an, um Kontaminationen zu vermeiden und die Produktqualität zu erhalten. Verbesserte Kraftstoffteststandards stärken das Vertrauen zwischen Käufern und Lieferanten. Der Übergang zu saubereren Kraftstoffen unterstützt die langfristige Modernisierung des Marktes. Die regulatorische Angleichung steigert die regionale Wettbewerbsfähigkeit.

Hafenmodernisierungsprogramme treiben den Infrastrukturausbau und die Effizienz der Betankung voran

Große afrikanische Häfen investieren in Liegeplätze, Lagerterminals und Automatisierungssysteme, um effiziente Betankungsoperationen zu unterstützen. Diese Aufrüstungen verkürzen die Umschlagszeiten für Schiffe, die eine schnelle Betankung benötigen. Es entsteht ein zuverlässiges Ökosystem, das mehr Reeder anzieht, die vorhersehbare Betankungsdienste suchen. Verbesserte Hafenlayouts reduzieren Staus und verbessern die Bewegung von Lastwagen und Schuten. Digitale Planungstools verbessern das Slot-Management und stärken die operationale Transparenz. Investitionen in neue Pipelines und Lagertanks erhöhen die Versorgungsstabilität. Terminalbetreiber übernehmen moderne Messsysteme für eine genaue Kraftstoffmessung. Infrastrukturverbesserungen verstärken die Sicherheitsstandards in den Betankungszonen. Starke Modernisierungsdynamik erhöht die regionale Wettbewerbsfähigkeit.

Trends im afrikanischen Bunkermarkt

Größere Akzeptanz digitaler Bunkerplattformen und automatisierter Kraftstoffmanagementsysteme

Hafenbehörden und Bunkerlieferanten implementieren digitale Systeme, um Buchung und Dokumentation zu optimieren. Digitale Plattformen reduzieren menschliche Fehler und stärken das Vertrauen zwischen Käufern und Verkäufern. Der afrikanische Bunkermarkt gewinnt durch den breiteren Einsatz von automatisierten Mess- und Kraftstoffverfolgungstools an Sichtbarkeit. Es unterstützt eine schnellere Überprüfung der Menge und Qualität jeder Lieferung. Lieferanten übernehmen blockchain-unterstützte Systeme, um Transaktionen sicher zu dokumentieren. Automatisierung reduziert Streitigkeitsrisiken und stärkt die Einhaltung in regulierten Häfen. Fernüberwachungswerkzeuge helfen Lieferanten, die Flottenbewegung zu verfolgen und Betankungszyklen zu planen. Die zunehmende Digitalisierung verbessert die betriebliche Zuverlässigkeit. Marktteilnehmer bewegen sich in Richtung papierloser Prozesse.

- Zum Beispiel hat TFG Marine seine Bunkerleichter in Südafrika mit Coriolis-Massendurchflussmessern (MFM) ausgestattet, die eine Messgenauigkeit von ±0,5% erreichen, was den “Cappuccino-Effekt” (Lufteinschluss) im Vergleich zu herkömmlichen manuellen Messmethoden erheblich eliminiert.

Wachsendes Interesse an LNG, Biokraftstoffen und alternativen Kraftstoffen für maritime Dekarbonisierungspfade

Globale Dekarbonisierungsziele ermutigen Reeder, sauberere maritime Energiequellen zu erkunden. LNG-Bunkering gewinnt in Häfen mit unterstützenden Infrastrukturplänen frühzeitig an Bedeutung. Es drängt Lieferanten dazu, langfristige Lager- und Sicherheitsanforderungen zu untersuchen. Biokraftstoffe tauchen als flexible Alternative für Betreiber auf, die niedrigere Emissionen anstreben. Frühe Pilotprojekte in Nord- und Westafrika eröffnen Möglichkeiten für gemischte Lösungen. Schiffseigner testen Dual-Fuel-Motoren, um den CO2-Fußabdruck zu reduzieren. Lieferanten bewerten die Machbarkeit von grünem Ammoniak und Methanol in zukünftigen Plänen. Experimente mit saubereren Kraftstoffen prägen die strategische Ausrichtung. Umweltziele beeinflussen die langfristige Planung.

Erweiterung strategischer Bunkerzentren durch geopolitische Positionierung und Ausrichtung an Handelsrouten

Afrikanische Küstennationen positionieren ihre Häfen, um globale Schifffahrtslinien anzuziehen, die strategische Betankungspunkte suchen. Starke Nachfrage entlang der Mittelmeer- und Indischen Ozeanrouten unterstützt die Entwicklung großer Zentren. Der afrikanische Bunkermarkt profitiert von der Lage des Kontinents in der Nähe wichtiger globaler Korridore. Es fördert Investitionen in Mehrzweckterminals, die sowohl Fracht- als auch Kraftstoffoperationen unterstützen. Regierungen fördern regulatorische Klarheit, um internationale Bunkerlieferanten anzuziehen. Hafencluster entwickeln sich zu Transitzentren für Langstreckenschiffe. Betreiber erweitern die Kapazität, um verschiedene Kraftstoffqualitäten zu handhaben. Der geografische Vorteil stärkt das Wachstumsmomentum. Wettbewerbspositionierung erhöht die regionale Sichtbarkeit.

- Zum Beispiel wurde die nationale Öl-Lageranlage Namibias im Hafen von Walvis Bay auf eine Kapazität von 75 Millionen Litern erweitert, was die Rolle des Hafens als regionales Bunkerzentrum stärkt und es Namport ermöglicht, die steigende Kraftstoffnachfrage zu bewältigen, die mit der zunehmenden Umleitung von Schiffen um das Kap der Guten Hoffnung verbunden ist.

Zunehmende Integration von Sicherheits-, Compliance- und Qualitätskontrolltechnologien in Bunkeroperationen

Bunkerlieferanten investieren in Sicherheitssysteme, die Kontaminationen minimieren und die Produktintegrität verbessern. Neue Testtechnologien verbessern die Echtzeit-Erkennung von Verunreinigungen. Dies unterstützt ein stärkeres Vertrauen unter Betreibern von Langstreckenschiffen. Qualitätskontrollprotokolle verstärken Inspektionen an Lagertankstellen. Regulierungsbehörden führen strengere Compliance-Prüfungen für Misch- und Transferoperationen ein. Die Automatisierung der Kraftstoffprobenahme senkt prozedurale Risiken. Schulungsprogramme für Bunkermannschaften werden strukturierter. Sicherheitsverbesserungen erhöhen die Zuverlässigkeit in allen Betankungszonen. Der Trend unterstützt eine konsistente Marktverbesserung.

Analyse der Herausforderungen des Bunkermarktes in Afrika

Infrastrukturelle Einschränkungen und Ineffizienzen in der Lieferkette beschränken die Kraftstoffverfügbarkeit und die Lieferleistung

Viele afrikanische Häfen stehen vor Einschränkungen aufgrund begrenzter Lagerkapazitäten und veralteter Betankungssysteme. Diese Lücken schränken die Fähigkeit ein, große Schiffe zu bedienen, die eine schnelle Abwicklung erfordern. Der afrikanische Bunkermarkt operiert in komplexen Liefernetzwerken, die mit inkonsistenten Lieferzeitplänen zu kämpfen haben. Dies zwingt die Lieferanten dazu, hohe Betriebskosten über mehrere Logistikschichten hinweg zu verwalten. Staus an großen Häfen schwächen die Lieferleistung und verlangsamen die Schiffsplanung. Begrenzte Pipeline-Netzwerke erhöhen die Abhängigkeit von Lastwagen und Schuten, was das Risikopotenzial erhöht. Wartungsverzögerungen stören den Kraftstofffluss und verringern die Zuverlässigkeit der Versorgung. Einige Regionen fehlen fortschrittliche Messsysteme, die einen genauen Transfer gewährleisten. Infrastrukturlücken behindern das wettbewerbsfähige Wachstum.

Regulatorische Inkonsistenzen, Preisvolatilität und hohe Compliance-Kosten beeinträchtigen die Rentabilität der Lieferanten

Verschiedene regulatorische Rahmenbedingungen entlang der Küstennationen schaffen Unsicherheit für Lieferanten, die langfristige Operationen planen. Die Einhaltung von Umweltvorschriften erhöht die Betriebsausgaben für viele Unternehmen. Der afrikanische Bunkermarkt steht vor Herausforderungen, die mit instabilen Kraftstoffpreisen verbunden sind, die durch globale Rohöl-Schwankungen beeinflusst werden. Dies zwingt Betreiber dazu, Beschaffungszyklen häufig anzupassen. Begrenzte Durchsetzungsmechanismen in einigen Regionen schwächen die Transparenz. Steuerunterschiede über Grenzen hinweg verkomplizieren die Preisstrukturen. Lieferanten stehen in ausgewählten Gerichtsbarkeiten vor langsamen Genehmigungsverfahren. Preisschwankungen zwingen Käufer dazu, Beschaffungsstrategien zu ändern. Diese Barrieren verringern die Marktvorhersehbarkeit.

Chancen des Bunkermarktes in Afrika

Erweiterung der Infrastruktur für saubere Kraftstoffe und die Einführung alternativer Kraftstoffe in aufstrebenden afrikanischen Häfen

Das wachsende Interesse an LNG, Biokraftstoffmischungen und schwefelarmen Produkten eröffnet Lieferanten die Möglichkeit, ihre Portfolios zu diversifizieren. Der afrikanische Bunkermarkt kann durch Investitionen in saubere Kraftstofflager- und Transfersysteme expandieren. Dies stärkt die langfristige Wettbewerbsfähigkeit in Häfen, die sich an globale Dekarbonisierungstrends anpassen wollen. Regierungen erkunden Anreize, um Frühphasenprojekte zu gewinnen, die die Einführung sauberer Kraftstoffe unterstützen. Neue Terminals, die für die Handhabung mehrerer Produkte ausgelegt sind, schaffen flexible Wachstumspfade. Internationale Partnerschaften helfen Häfen, technisches Fachwissen zu gewinnen. Betreiber können sich Vorteile als First-Mover in neuen Kraftstoffkategorien sichern. Die Einführung sauberer Energie fördert mehr Schiffsanläufe. Die Chance unterstützt nachhaltiges Wachstum.

Strategische Hafenmodernisierung, regionale Zusammenarbeit und Technologieintegration treiben neue Wachstumspfade an

Modernisierungsprogramme schaffen starke Möglichkeiten für Lieferanten, die in fortschrittliche Bunkerausrüstung investieren. Sie ermöglichen eine reibungslosere Koordination zwischen Frachtoperationen und der Betankung von Schiffen. Digitale Plattformen unterstützen effiziente Planung und Echtzeitüberwachung der Lieferung. Grenzüberschreitende Zusammenarbeit stärkt Handelsrouten und verbessert die regionale Wettbewerbsfähigkeit. Multinationale Kraftstoffunternehmen zeigen zunehmendes Interesse an afrikanischen Küstenmärkten. Neue Pipeline-Projekte erhöhen die Versorgungsstabilität in Zonen mit hoher Nachfrage. Die Entwicklung der Arbeitskräfte erhöht das Qualifikationsniveau in Betankungsoperationen. Wachsende Transparenz stärkt das Vertrauen der Investoren. Diese Chancen fördern den allgemeinen Marktforschritt.

Analyse der Marktsegmentierung für Bunkern in Afrika

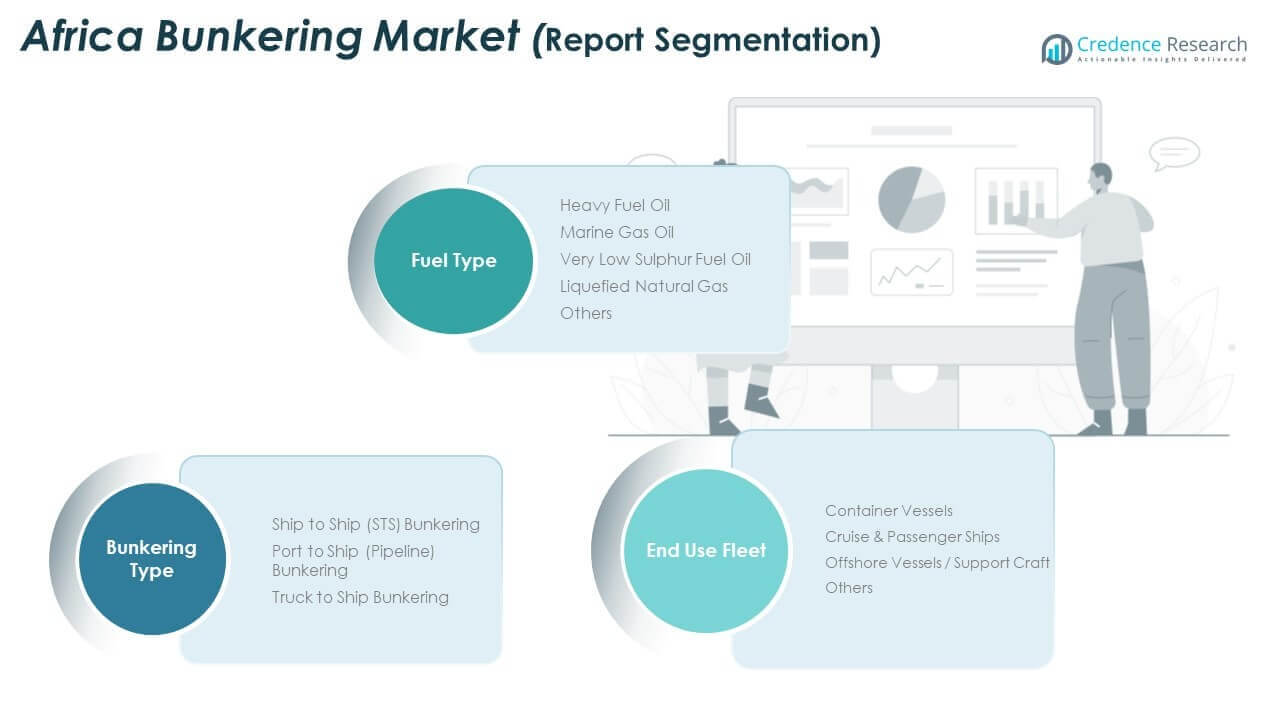

Nach Bunkertyp

Ship to Ship (STS) Bunkern hat starken Einfluss auf den afrikanischen Bunkermarkt, da es Offshore-Routen unterstützt und die Überlastung in stark frequentierten Häfen reduziert. Es bietet Flexibilität für Tanker und Langstreckenschiffe, die eine effiziente Betankung auf See benötigen. Port to Ship Bunkern wächst mit modernen Pipelinesystemen, die den Fluss kontrollieren und betriebliche Risiken senken. Es stärkt die Schiffsabfertigung an modernisierten Terminals. Truck to Ship Bunkern unterstützt kleinere Flotten und aufstrebende Häfen, wo die Infrastruktur begrenzt bleibt. Es bietet schnellen Zugang zu verschiedenen Kraftstoffsorten und hilft Küstenmärkten, die Versorgungskontinuität aufrechtzuerhalten.

Nach Kraftstofftyp

Schweröl dient weiterhin älteren Schiffen, die konventionelle Antriebssysteme verwenden, und bleibt relevant auf Handelsrouten mit hohem Volumen. Marine Gasöl gewinnt an Bedeutung aufgrund von Emissionsnormen, die sauberere Operationen fördern, und der afrikanische Bunkermarkt unterstützt die steigende Nachfrage durch eine breitere Raffinerieproduktion. Sehr schwefelarmes Heizöl fördert die Einhaltung der IMO-Vorschriften und baut eine starke Präsenz in großen Häfen auf, die globale Flotten abwickeln. Flüssigerdgas tritt in frühe Einführungsphasen ein und unterstützt langfristige Dekarbonisierungspläne. Andere Kraftstoffe, einschließlich Biokraftstoffmischungen, gewinnen an Aufmerksamkeit, da Reedereien nachhaltige Alternativen testen.

- Zum Beispiel hat Vitol Bunkers sein VLSFO (0,50% Schwefel) Versorgungsnetzwerk in der Region Westafrika durch den Einsatz spezialisierter Offshore-Bunkertanker erweitert, um die ISO 8217:2017-konforme Kraftstoffqualität durch zertifizierte Tests und kontrollierte Mischprozesse zu gewährleisten, die internationale Liner-Operationen unterstützen.

Nach Endverbraucherflotte

Containerschiffe erzeugen starke Nachfrage aufgrund eines stetigen Handelsverkehrs und vorhersehbarer Planung entlang der wichtigsten afrikanischen Korridore. Dies ermutigt Häfen, zuverlässige Bestände an konformen Kraftstoffen zu halten. Kreuzfahrt- und Passagierschiffe benötigen Kraftstoffe in Premiumqualität, um Sicherheit zu gewährleisten und Umweltvorschriften zu erfüllen, und die tourismusbezogene Entwicklung unterstützt dieses Segment. Offshore-Unterstützungsschiffe sind auf kontinuierliche Betankung für Exploration, Bohrungen und Wartungsaktivitäten angewiesen, was eine stabile langfristige Nachfrage schafft. Andere Flotten, einschließlich Patrouillenboote und Fischereifahrzeuge, sind auf flexible Bunkermethoden angewiesen, die schnellen Zugang in Küstenregionen und aufstrebenden maritimen Knotenpunkten unterstützen.

- Zum Beispiel hat Maersk Line seine Bunker-Effizienz im Hafen von Algeciras und dem Tanger Med Hub durch automatisierte Liegeplatz- und Schiffsplanungssysteme verbessert, wodurch ultra-große Containerschiffe mit deutlich reduzierten Betriebsverzögerungen betankt und die Fahrt entlang der nordafrikanischen Küste fortsetzen können.

Segmentierung

Nach Bunker-Typ

- Schiff-zu-Schiff (STS) Bunkering

- Hafen-zu-Schiff (Pipeline) Bunkering

- Lkw-zu-Schiff Bunkering

Nach Kraftstoffart

- Schweröl

- Marinedieselöl

- Sehr schwefelarmes Heizöl

- Flüssigerdgas

- Andere

Nach Endnutzerflotte

- Containerschiffe

- Kreuzfahrt- & Passagierschiffe

- Offshore-Schiffe / Unterstützungsschiffe

- Andere

Regionale Analyse

Noordafrika

Nordafrika hält den größten Anteil am afrikanischen Bunkermarkt und macht fast 38% des gesamten regionalen Umsatzes aus. Starker Schiffsverkehr durch den Suezkanal stärkt die Bunkernachfrage in Ägypten und unterstützt ein stetiges Wachstum in den großen Häfen. Marokko und Tunesien erweitern ihre Kapazitäten, um Transit-Schiffe auf den Mittelmeerrouten anzuziehen. Die Region investiert in sauberere Kraftstofflager, um den steigenden internationalen Compliance-Anforderungen gerecht zu werden. Sie profitiert von etablierten Hafennetzen, die vorhersehbare Betankungsdienste bieten. Die starke geopolitische Lage erhöht die Schiffsstopps in wichtigen Korridoren. Nordafrika behält langfristig strategischen Einfluss auf regionale Bunkeraktivitäten.

Westafrika

Westafrika erfasst fast 32% des afrikanischen Bunkermarktes aufgrund von Offshore-Explorationsaktivitäten und starken Rohölexportrouten. Nigeria und Ghana führen die Nachfrage mit aktiven Offshore-Unterstützungsflotten an, die kontinuierliche Betankung erfordern. Die Region erweitert die Lieferketten, um Tiefseeprojekte und den Schiffsverkehr im Zusammenhang mit LNG- und Rohöllieferungen zu unterstützen. Sie stärkt die Marktpräsenz durch flexible Schiff-zu-Schiff-Operationen in der Nähe von Offshore-Feldern. Regionale Häfen investieren in Terminal-Upgrades, um mehr internationale Transitaufrufe zu sichern. Starke Aktivitäten im Energiesektor beeinflussen die Verbrauchsmuster und unterstützen die Stabilität. Westafrika wächst weiterhin aufgrund seiner hohen Konzentration an maritimen und Offshore-Operationen.

Süd- & Ostafrika

Süd- und Ostafrika zusammen halten ungefähr 30% des afrikanischen Bunkermarktes, angetrieben durch starke Hafeninfrastruktur und handelsgebundene maritime Aktivitäten. Südafrika führt diese Subregion mit Durban, Kapstadt und Richards Bay als wichtige Bunkerzentren für Ost-West-Handelsrouten an. Es bietet zuverlässige Mehrstoffverfügbarkeit und unterstützt große Containerschiffe, die auf Langstreckennetzen operieren. Ostafrika, angeführt von Kenia und Tansania, zeigt durch Hafenmodernisierung und steigende Küstenschifffahrtsvolumen zunehmende Dynamik. Wachsende Logistikkorridore stärken die Nachfragebasis der Region und ziehen globale Schifffahrtslinien an. Die strategische Lage entlang der Indischen Ozeanrouten unterstützt die langfristige Expansion. Süd- und Ostafrika steigen weiterhin als wettbewerbsfähige Bunkercluster auf.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Wettbewerbsanalyse

Der afrikanische Bunkermarkt zeichnet sich durch eine Mischung aus globalen Bunkerunternehmen, regionalen Anbietern und integrierten Energieunternehmen aus, die um strategische Betankungszentren konkurrieren. Marktführer konzentrieren sich darauf, die Zuverlässigkeit der Versorgung zu erweitern, die Konsistenz der Dienstleistungen zu verbessern und die operative Sichtbarkeit in stark frequentierten Häfen zu stärken. Es bleibt ein wettbewerbsfähiges Umfeld, das durch Infrastrukturverbesserungen und sich entwickelnde Kraftstoffstandards angetrieben wird. Globale Akteure nutzen Skalenvorteile, um langfristige Verträge mit großen Schifffahrtslinien zu sichern, während regionale Unternehmen lokales Wissen nutzen, um flexible Lieferlösungen anzubieten. Unternehmen investieren in konforme schwefelarme Kraftstoffe und Echtzeit-Digitalplattformen, um die Servicequalität zu differenzieren. Die Preisgestaltung bleibt stark empfindlich gegenüber Rohölbewegungen, was die Anbieter dazu veranlasst, Beschaffungsstrategien zu verfeinern und die Lagerkapazität an wichtigen Standorten zu erweitern. Der Wettbewerb intensiviert sich in der Nähe von Offshore-Clustern, wo Unterstützungsschiffe vorhersehbare Betankungszeitpläne benötigen. Monjasa, Minerva Bunkering, Bunker One und Dan-Bunkering halten starke Positionen durch integrierte Lieferketten und diversifizierte Marinekraftstoffportfolios. Diese Unternehmen erweitern ihre physischen Standorte in West-, Nord- und Südafrika, um die operative Kontrolle zu stärken. Lokale Anbieter wie GOIL PLC, Vivo Energy und Africa Bunkering & Shipping konkurrieren durch maßgeschneiderte Betankungsdienste und regionale Partnerschaften. Dies treibt Innovationen in Liefermethoden voran, einschließlich des Wachstums von Ship-to-Ship-Operationen in der Nähe von Offshore-Feldern.

Jüngste Entwicklungen

- Im Mai 2025 startete Vitol Bunkers bargebasierte Marinekraftstoffoperationen in Westafrika und lieferte VLSFO und MGO vor der Küste von Dakar, Senegal, und Lomé, Togo. Das flexible, hafenunabhängige Modell zielt auf kommerzielle Schifffahrt und Offshore-Betreiber ab, mit Plänen zur Erweiterung des Kraftstoffangebots. Dies stärkt Vitols globales Netzwerk in Afrika.

- Im April 2025 wurde GFS der erste physische Anbieter in Westafrika, der vollständig digitalisierte Bunkeroperationen anbot, indem er der FuelBoss-Plattform von Ofiniti beitrat. Sie setzten auch einen neuen Tanker ein, der mit Durchflussmessern und e-BDN-Funktionen für Offshore- und Plattformversorgung ausgestattet ist. Diese Innovation unterstützt effiziente, technologiegestützte Lieferungen in der Region.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bunkertyp, Kraftstofftyp und Endnutzungsflotte. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der zunehmende Schiffsverkehr auf den wichtigsten afrikanischen Korridoren wird die Kraftstoffnachfrage stärken und die Erweiterung des Dienstleistungsangebots in regionalen Häfen unterstützen.

- Steigende Investitionen in die Modernisierung von Häfen werden die Betriebseffizienz erhöhen und mehr internationale Reedereien anziehen, die zuverlässige Betankungsoptionen suchen.

- Die Einführung saubererer Kraftstoffe, angetrieben durch Compliance-Standards, wird die Produktportfolios umgestalten und den Übergang zu schwefelarmen und alternativen Kraftstoffen beschleunigen.

- Digitale Plattformen zur Kraftstoffverfolgung und Dokumentation werden die Transparenz verbessern und betriebliche Streitigkeiten in Bunkeroperationen reduzieren.

- Die Expansion der Offshore-Exploration wird eine stetige Nachfrage nach Unterstützungsschiffen schaffen, die konsistente Betankungszyklen in der Nähe von Tiefwasserfeldern erfordern.

- LNG- und Biokraftstoff-Pilotprojekte werden an Bedeutung gewinnen, da Reedereien langfristige Dekarbonisierungswege erkunden.

- Der Wettbewerb zwischen globalen und regionalen Anbietern wird sich verschärfen, was zu größeren Investitionen in Lagerung, Messung und automatisierte Systeme führen wird.

- Die strategische Positionierung von nordafrikanischen und westafrikanischen Häfen wird ihre Rolle als führende Bunkerzentren auf globalen Handelsrouten stärken.

- Die Betankung von Lkw zu Schiff wird in aufstrebenden Küstenmärkten, die ihre Infrastruktur schrittweise aufrüsten, wichtig bleiben.

- Zusammenarbeit zwischen Hafenbehörden, Raffinerien und Marinekraftstofflieferanten wird zukünftige Servicemodelle gestalten und die regionale Integration verbessern.