Marktübersicht der Banking as a Service Plattform:

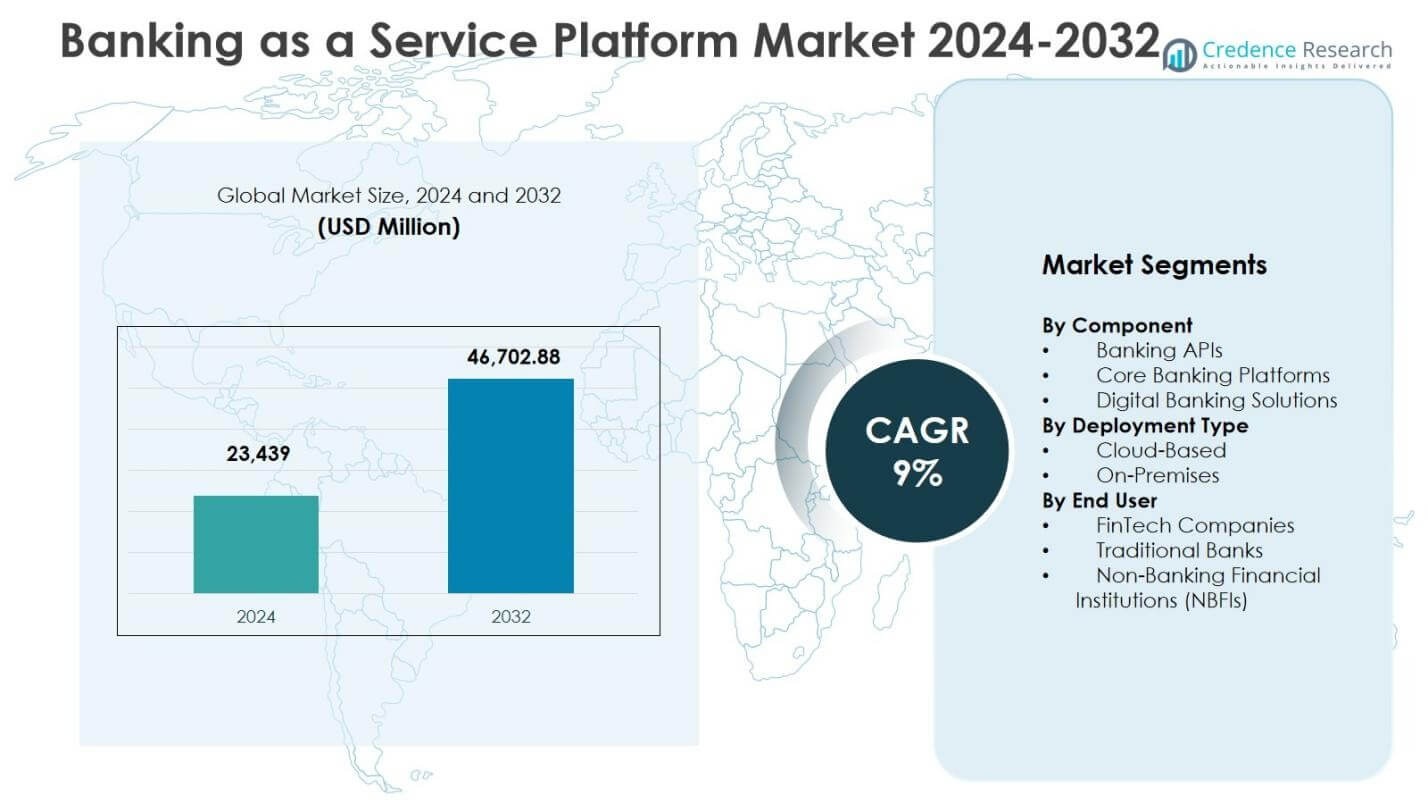

Die Marktgröße der Banking as a Service Plattform wurde 2024 auf 23.439 Millionen USD geschätzt und soll bis 2032 voraussichtlich 46.702,88 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der Banking as a Service Plattform 2024 |

23.439 Millionen USD |

| Banking as a Service Plattform Markt, CAGR |

9% |

| Marktgröße der Banking as a Service Plattform 2032 |

46.702,88 Millionen USD |

Einblicke in den Markt für Banking as a Service Plattformen

- Das Marktwachstum wird durch die rasche Einführung des digitalen Bankings, die Expansion von FinTechs, cloudbasierte Implementierungen und unterstützende regulatorische Rahmenbedingungen gefördert, die Open Banking und API-Integration fördern.

- Zu den wichtigsten Trends gehören die Integration von KI, maschinellem Lernen und fortschrittlicher Analytik für prädiktive Einblicke und personalisierte Finanzdienstleistungen sowie die Expansion von Embedded Finance und Ökosystempartnerschaften über nicht-finanzielle Plattformen hinweg.

- Der Markt wird von Akteuren wie Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal und MatchMove Pay angeführt, die sich auf Innovation, Sicherheit und skalierbare Lösungen konzentrieren.

- Nordamerika dominiert mit einem Anteil von 36,8%, Europa hält 28,4%, Asien-Pazifik macht 22,1% aus, Lateinamerika 7,6% und der Nahe Osten & Afrika 5,1%, was die regionale Akzeptanz von cloudbasierten und API-gesteuerten Plattformen widerspiegelt.

Analyse der Marktsegmentierung der Banking as a Service Plattform:

Nach Komponente:

Der Markt für Banking as a Service Plattformen ist in Banking-APIs, Core-Banking-Plattformen und digitale Banklösungen unterteilt. Im Jahr 2024 traten Banking-APIs als dominierendes Teilsegment auf und machten 42,5% des Marktanteils aus, angetrieben durch die steigende Nachfrage nach nahtloser Integration von Finanzdienstleistungen, schneller Produktentwicklung und verbessertem Kundenerlebnis. Core-Banking-Plattformen und digitale Banklösungen hielten Anteile von 33,2% bzw. 24,3%, unterstützt durch digitale Transformationsinitiativen und die Modernisierung von Altsystemen im Bankwesen. Die Einführung von APIs ermöglicht es FinTechs und traditionellen Banken, Dienstleistungen effizient zu erweitern und das gesamte Marktwachstum zu fördern.

- Zum Beispiel liefert ClearBank eine einzige API für Echtzeitzahlungen, Kontoverwaltung und die Integration von Faster Payments, die E-Commerce- und Fintech-Startups mit cloudbasierter Skalierbarkeit unterstützt.

Nach Bereitstellungstyp:

Der Markt ist in Cloud-basierte und On-Premises-Bereitstellungstypen kategorisiert. Cloud-basierte Lösungen dominieren den Markt mit einem Anteil von 61,4 % im Jahr 2024, angetrieben durch Skalierbarkeit, Kosteneffizienz und Vorteile bei der schnellen Bereitstellung. Die On-Premises-Bereitstellung macht 38,6 % des Marktes aus und wird hauptsächlich von traditionellen Banken und NBFIs bevorzugt, die eine höhere Kontrolle über Datensicherheit und regulatorische Compliance benötigen. Die zunehmende Einführung von Cloud-Infrastrukturen im Bankwesen, zusammen mit der steigenden Nachfrage nach Remote-Finanzdienstleistungen, treibt die Präferenz für cloudbasierte BaaS-Lösungen auf globalen Märkten an.

- Zum Beispiel wurde Solarisbank Deutschlands erste vollständig cloudbasierte Bank, indem sie Mambus API-fähige Kernbankplattform auf AWS implementierte, was skalierbare Kreditdienstleistungen und Partnerintegrationen nach einer viermonatigen Implementierung ermöglichte.

Nach Endbenutzer:

Der Markt für Banking as a Service-Plattformen bedient FinTech-Unternehmen, traditionelle Banken und Nicht-Banken-Finanzinstitute (NBFIs). Im Jahr 2024 dominieren FinTech-Unternehmen mit einem Marktanteil von 48,7 %, da sie von der Notwendigkeit profitieren, innovative Finanzprodukte schnell auf den Markt zu bringen und die Kundenbindung zu verbessern. Traditionelle Banken halten 35,1 % des Marktes und nutzen BaaS, um Altsysteme zu modernisieren und digitale Angebote zu erweitern. NBFIs machen 16,2 % aus, angetrieben vom Wunsch, eingebettete Finanzdienstleistungen ohne umfangreiche Infrastrukturinvestitionen anzubieten. Das gesamte Wachstum wird durch die Einführung digitaler Bankdienstleistungen und regulatorische Unterstützung für Open-Banking-Initiativen gefördert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Schnelle Einführung digitaler Bankdienstleistungen und FinTech-Expansion

Das Wachstum des Marktes für Banking as a Service-Plattformen wird durch die schnelle Einführung digitaler Bankdienstleistungen und die Expansion von FinTech-Unternehmen angetrieben. Finanzinstitute und Startups nutzen zunehmend BaaS-Plattformen, um innovative Produkte auf den Markt zu bringen, das Kundenerlebnis zu verbessern und die Markteinführungszeit zu verkürzen. Die steigende Nachfrage nach Mobile Banking, eingebetteten Finanzlösungen und nahtlosen digitalen Zahlungen treibt die Plattformadoption voran. Im Jahr 2024 trägt dieser Treiber erheblich zur Marktexpansion bei, insbesondere in Nordamerika und Europa, wo regulatorische Rahmenbedingungen und die Verbraucherpräferenz für digitale Dienstleistungen die Bereitstellung von Banking-APIs, die Modernisierung der Kernbankensysteme und cloudbasierte Lösungen beschleunigen.

- Zum Beispiel befähigt Mambu Banken und FinTechs mit seiner cloudnativen Kernbankplattform, schnelle Markteinführungen digitaler Produkte und eingebetteter Finanzlösungen durch eine API-First-Architektur zu ermöglichen.

Regulatorische Unterstützung und Open-Banking-Initiativen

Günstige regulatorische Richtlinien und Open-Banking-Initiativen weltweit wirken als wichtiger Wachstumstreiber für den Markt für Banking as a Service-Plattformen. Regierungen und Finanzbehörden fördern den Austausch von Finanzdaten über APIs, um Innovation und Wettbewerb zu fördern. Diese Vorschriften ermöglichen es FinTechs und Banken, maßgeschneiderte Finanzprodukte anzubieten, sichere Transaktionen zu erleichtern und ihr Dienstleistungsportfolio ohne große Infrastrukturinvestitionen zu erweitern. Open-Banking-Initiativen in Europa, Nordamerika und im asiatisch-pazifischen Raum haben die Plattformadoption beschleunigt, wodurch Institutionen effizient mit mehreren Partnern integrieren können und die finanzielle Inklusion für Verbraucher und Unternehmen gleichermaßen verbessert wird.

- Zum Beispiel verbindet die von der FCA autorisierte Plattform von Finexer im Rahmen des PSD2-Rahmens des Vereinigten Königreichs mit 99 % der britischen Banken, was es Unternehmen ermöglicht, Zahlungsinitiierung und Datendienste 2-3 Mal schneller bereitzustellen und gleichzeitig die Einhaltung der Vorschriften sicherzustellen.

Kosteneffizienz und Skalierbarkeit durch Cloud-Bereitstellung

Die cloudbasierte Bereitstellung von Banking-as-a-Service-Plattformen bietet erhebliche Kosteneffizienz und Skalierbarkeit, die das Marktwachstum antreiben. Cloud-Lösungen reduzieren den Bedarf an umfangreicher lokaler Infrastruktur, senken die Betriebskosten und ermöglichen eine schnelle Skalierung, um der steigenden Kundennachfrage gerecht zu werden. Finanzinstitute profitieren von flexibler Integration, automatisierten Updates und minimalem IT-Wartungsaufwand. Im Jahr 2024 treibt die Cloud-Einführung über 60 % der Marktaktivitäten voran, insbesondere bei FinTechs und aufstrebenden Banken, und unterstützt die Expansion in neue Regionen. Die Fähigkeit, Dienste schnell bereitzustellen und zu skalieren, um auf dynamische Marktbedingungen zu reagieren, verstärkt die Präferenz für cloudbasierte BaaS-Lösungen und beschleunigt die allgemeine Marktakzeptanz.

Wichtige Trends & Chancen

Integration von KI, maschinellem Lernen und fortschrittlicher Analytik

Der Markt für Banking-as-a-Service-Plattformen erlebt die Integration von KI, maschinellem Lernen und fortschrittlicher Analytik, was Chancen für intelligentere Finanzdienstleistungen schafft. Diese Technologien ermöglichen vorausschauende Einblicke, Betrugserkennung, personalisierte Kundeninteraktion und automatisierte Entscheidungsfindung. Anbieter nutzen datengesteuerte Analysen, um maßgeschneiderte Banklösungen anzubieten, Abläufe zu optimieren und das Risikomanagement zu verbessern. Im Jahr 2024 setzen Institutionen zunehmend KI-gestützte BaaS-Plattformen ein, um Produktangebote zu verbessern, Arbeitsabläufe zu optimieren und Wettbewerbsvorteile zu erlangen. Der Trend zur Einbettung von KI-gesteuerten Funktionen bietet FinTechs und Banken die Möglichkeit, sich zu differenzieren, die Kundenbindung zu erhöhen und die Betriebseffizienz über mehrere Dienstleistungsbereiche hinweg zu steigern.

- Zum Beispiel hat JPMorgan Chase seine COiN-Plattform eingesetzt, die KI nutzt, um kommerzielle Kreditverträge in Sekundenschnelle zu analysieren – Aufgaben, die einst 360.000 Stunden jährlich in Anspruch nahmen – und Bedingungen mit hoher Genauigkeit zu extrahieren und Risiken zu kennzeichnen.

Erweiterung von Embedded Finance und Ökosystem-Partnerschaften

Embedded Finance und strategische Ökosystem-Partnerschaften entwickeln sich zu wichtigen Trends im Markt für Banking-as-a-Service-Plattformen. Unternehmen integrieren Bankdienstleistungen direkt in nicht-finanzielle Anwendungen wie E-Commerce, Fahrdienstvermittlung und Einzelhandelsplattformen, um Benutzerkomfort und Engagement zu verbessern. Dieser Trend schafft erhebliche Wachstumschancen für BaaS-Anbieter, ihre Präsenz über traditionelle Bankkanäle hinaus auszubauen. Partnerschaften mit Technologieplattformen, FinTechs und Händlern ermöglichen nahtlose Zahlungen, Kreditvergabe und Kontoverwaltung. Im Jahr 2024 beschleunigt die Einführung von Embedded Finance die Einnahmeströme sowohl für Anbieter als auch für Endnutzer und ermöglicht es BaaS-Plattformen, von der wachsenden Nachfrage nach integrierten Finanzerlebnissen in verschiedenen Branchen zu profitieren.

- Zum Beispiel integriert Shopify Zahlungen und mehrere Kreditprodukte, einschließlich Terminkrediten und umsatzbasierter Finanzierung über Shopify Capital, direkt in seine Händlerplattform, wobei WebBank als BaaS-Anbieter fungiert, um die Kredite mit den Transaktionsdaten der Händler zu unterzeichnen und zu vergeben.

Wichtige Herausforderungen

Datensicherheit, Datenschutz und regulatorische Compliance

Datensicherheit, Datenschutz und Compliance stellen erhebliche Herausforderungen für den Markt der Banking as a Service Plattformen dar. BaaS-Anbieter verarbeiten sensible finanzielle und persönliche Informationen, was sie anfällig für Cyberangriffe, Betrug und Datenverletzungen macht. Die Einhaltung verschiedener regulatorischer Rahmenbedingungen in mehreren Regionen, einschließlich der DSGVO in Europa und Verbraucherschutzgesetzen in Nordamerika und Asien-Pazifik, erhöht die Komplexität. Im Jahr 2024 erhöhen strenge Anforderungen an den Datenschutz die Betriebskosten und erfordern fortschrittliche Sicherheitsmaßnahmen. Anbieter müssen in Verschlüsselung, Multi-Faktor-Authentifizierung und sichere API-Protokolle investieren, während sie Innovation und Compliance in Einklang bringen, was fortlaufende Herausforderungen bei der Risikoverwaltung ohne Einschränkung des Dienstleistungsangebots schafft.

Integration mit Altsystemen und technische Komplexität

Die Integration von Banking as a Service Plattformen mit Altsystemen der Banken bleibt eine große Herausforderung. Traditionelle Banken verlassen sich oft auf veraltete Kernsysteme, die schwer zu modernisieren sind, was zu technischer Komplexität, längeren Implementierungszeiten und höheren Kosten führt. Im Jahr 2024 behindern diese Integrationsherausforderungen eine nahtlose API-Konnektivität, Echtzeit-Datenverarbeitung und Plattformskalierbarkeit. Anbieter müssen in Middleware, Systemneugestaltung und qualifizierte IT-Ressourcen investieren, um eine reibungslose Integration zu gewährleisten. Die Komplexität der Anpassung von Altsystemen an moderne cloudbasierte oder API-gesteuerte Lösungen verlangsamt die Einführung, insbesondere bei etablierten Finanzinstituten, und schafft Barrieren für das Marktwachstum trotz starker Nachfrage nach digitaler Transformation.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt der Banking as a Service Plattformen mit einem Anteil von 36,8 % im Jahr 2024 an, angetrieben durch fortschrittliche Finanzinfrastruktur, hohe FinTech-Akzeptanz und unterstützende regulatorische Rahmenbedingungen. Die Präsenz von Schlüsselakteuren wie Stripe, Green Dot und PayPal beschleunigt das Marktwachstum, während die Nachfrage nach digitalen Banklösungen, cloudbasierter Bereitstellung und eingebetteter Finanzierung die Expansion antreibt. In den USA und Kanada gibt es erhebliche Investitionen in Banking-APIs und die Modernisierung des Kernbankensystems. Die rasche Einführung von Mobile Banking, Open-Banking-Initiativen und Partnerschaften zwischen FinTechs und traditionellen Banken stärkt Nordamerikas dominante Position weiter und positioniert die Region für ein nachhaltiges Wachstum bis 2032.

Europa

Europa hält im Jahr 2024 einen Anteil von 28,4 % am Markt der Banking as a Service Plattformen, hauptsächlich angetrieben durch regulatorische Unterstützung durch PSD2 und Open-Banking-Direktiven. Länder wie das Vereinigte Königreich, Deutschland und Frankreich sind frühe Anwender von API-basierten Banklösungen, die es FinTechs und traditionellen Banken ermöglichen, effizient zu innovieren. Der steigende Trend zu eingebetteter Finanzierung und cloudbasierter Bereitstellung verbessert die betriebliche Effizienz und das Kundenengagement. Führende BaaS-Anbieter wie Solarisbank AG und Railsr stärken das Ökosystem durch strategische Partnerschaften und technologische Innovation. Kontinuierliche Investitionen in die digitale Bankinfrastruktur stellen sicher, dass Europa während des gesamten Prognosezeitraums eine starke Wachstumsdynamik beibehält.

Asien-Pazifik

Der asiatisch-pazifische Raum macht 2024 22,1 % des Marktes für Banking as a Service-Plattformen aus, angetrieben durch die rasante Expansion von FinTech, die zunehmende Smartphone-Durchdringung und staatliche Initiativen zur Förderung digitaler Zahlungen. Länder wie China, Indien und Australien verzeichnen eine signifikante Einführung von cloudbasierten BaaS-Plattformen, um innovative Finanzdienstleistungen bereitzustellen. Die steigende Nachfrage nach digitalen Geldbörsen, Kreditplattformen und eingebetteten Finanzlösungen im E-Commerce treibt das Marktwachstum voran. Regionale Akteure und internationale BaaS-Anbieter arbeiten zusammen, um das Dienstleistungsangebot zu erweitern, finanzielle Inklusion zu ermöglichen und die Betriebseffizienz zu verbessern. Die wachsende Mittelschicht und die zunehmende digitale Kompetenz tragen zu einem anhaltenden Marktschwung im asiatisch-pazifischen Raum bei.

Lateinamerika

Lateinamerika hält 2024 einen Anteil von 7,6 % am Markt für Banking as a Service-Plattformen, unterstützt durch das wachsende FinTech-Ökosystem und die steigende Nachfrage nach digitalen Banklösungen. Länder wie Brasilien, Mexiko und Argentinien konzentrieren sich auf finanzielle Inklusion, die Einführung von Mobile Banking und API-basierte Dienstleistungen. Die Cloud-Bereitstellung wird aufgrund von Kosteneffizienz und Skalierbarkeit zur bevorzugten Wahl. Partnerschaften zwischen lokalen Banken und BaaS-Anbietern erleichtern die nahtlose Integration digitaler Dienstleistungen, einschließlich Zahlungen und Krediten. Trotz regulatorischer und infrastruktureller Herausforderungen zeigt die Region ein stetiges Wachstum, angetrieben durch die steigende Smartphone-Durchdringung, zunehmende digitale Kompetenz und den Bedarf an zugänglichen Finanzlösungen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 2024 5,1 % des Marktes für Banking as a Service-Plattformen aus, angetrieben durch aufstrebende FinTech-Zentren in den VAE, Saudi-Arabien und Südafrika. Investitionen in digitale Bankinfrastruktur, mobile Zahlungen und cloudbasierte BaaS-Lösungen beschleunigen die Einführung. Regierungsinitiativen zur Förderung finanzieller Inklusion und Innovation bieten ein günstiges Umfeld für die Plattformbereitstellung. Regionale Banken arbeiten zunehmend mit globalen BaaS-Anbietern zusammen, um maßgeschneiderte Finanzdienstleistungen anzubieten. Die wachsende Nachfrage nach digitalen Geldbörsen, Kreditplattformen und eingebetteten Finanzlösungen unter technikaffinen Bevölkerungen unterstützt die Marktexpansion und positioniert die Region für ein inkrementelles Wachstum im Prognosezeitraum.

Marktsegmentierungen für Banking as a Service-Plattformen:

Nach Komponente

- Banking-APIs

- Kernbankplattformen

- Digitale Banklösungen

Nach Bereitstellungstyp

Nach Endnutzer

- FinTech-Unternehmen

- Traditionelle Banken

- Nicht-Banken-Finanzinstitute (NBFIs)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Banking-as-a-Service-Plattformen umfasst wichtige Akteure wie Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal und MatchMove Pay. Diese Unternehmen konzentrieren sich darauf, ihre Dienstleistungsportfolios durch cloudbasierte Lösungen, Banking-APIs und digitale Banking-Plattformen zu erweitern, um FinTechs, traditionelle Banken und NBFIs zu bedienen. Strategische Partnerschaften, Fusionen und Übernahmen ermöglichen es den Anbietern, ihre geografische Präsenz zu stärken und fortschrittliche Technologien wie KI, maschinelles Lernen und fortschrittliche Analysen zu integrieren. Der Markt ist durch hohe Innovationen gekennzeichnet, wobei Unternehmen stark in Sicherheit, Compliance und skalierbare Infrastruktur investieren. Nordamerika und Europa bleiben aufgrund der frühen Einführung und unterstützender regulatorischer Rahmenbedingungen dominierende Regionen. Unternehmen differenzieren sich durch eingebettete Finanzangebote, Echtzeitzahlungen und anpassbare Lösungen, während der Wettbewerb um API-Integration, Kosteneffizienz und nahtlose Kundenerfahrung zunimmt, um den wachsenden digitalen Banking- und FinTech-Markt zu erobern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Mambu

- Solaris SE / Solarisbank AG

- Railsr (ehemals Railsbank)

- ClearBank

- Green Dot

- Stripe

- Antier Solutions

- Nadcab Labs

- PayPal (BaaS-Angebote)

- MatchMove Pay

Neueste Entwicklungen

- Im November 2025 erwarb BKN301, ein Anbieter von Fintech-Architekturen, der digitale Banking-Plattformen anbietet, die integraler Bestandteil von Banking as a Service (BaaS) sind, Planky, ein in Großbritannien ansässiges Unternehmen, das sich auf KI-gestützte Finanzanalysen und Open-Banking-Lösungen spezialisiert hat.

- Im Oktober 2025 führte Mambu auch einen modularen Banking-Ansatz für nordamerikanische Kreditgenossenschaften ein, der es ihnen ermöglicht, Altsysteme mit modularer Infrastruktur zu modernisieren und digitale Dienstleistungen zu verbessern.

- Im Oktober 2025 verlängerte Mambu seine mehrjährige Partnerschaft mit der Krom Bank und erneuerte eine fünfjährige Vereinbarung, um die Innovation im digitalen Banking zu beschleunigen und das Angebot an Finanzprodukten in Indonesien zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Bereitstellungstyp, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Banking as a Service-Plattformen wird aufgrund der digitalen Transformation im Finanzdienstleistungssektor weiterhin schnell wachsen.

- Cloud-basierte BaaS-Lösungen werden aufgrund von Skalierbarkeit und Kosteneffizienz verstärkt eingesetzt.

- FinTech-Unternehmen werden die Hauptanwender bleiben und innovative Finanzprodukte und -dienstleistungen erweitern.

- Die Integration von KI, maschinellem Lernen und fortschrittlicher Analytik wird die Personalisierung und das Risikomanagement verbessern.

- Eingebettete Finanzdienstleistungen im E-Commerce, Einzelhandel und auf nicht-finanziellen Plattformen werden neue Wachstumschancen schaffen.

- Open-Banking-Initiativen und regulatorische Unterstützung werden API-basierte grenzüberschreitende Dienstleistungen vorantreiben.

- Traditionelle Banken werden zunehmend Altsysteme mit BaaS modernisieren, um wettbewerbsfähig zu bleiben.

- Strategische Partnerschaften und Kooperationen zwischen BaaS-Anbietern und Finanzinstituten werden die Marktpräsenz stärken.

- Sicherheits-, Datenschutz- und Compliance-Lösungen bleiben entscheidend, um das Marktwachstum zu unterstützen.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und im Nahen Osten & Afrika werden eine beschleunigte BaaS-Einführung erleben.