Marktübersicht für Biopestizide:

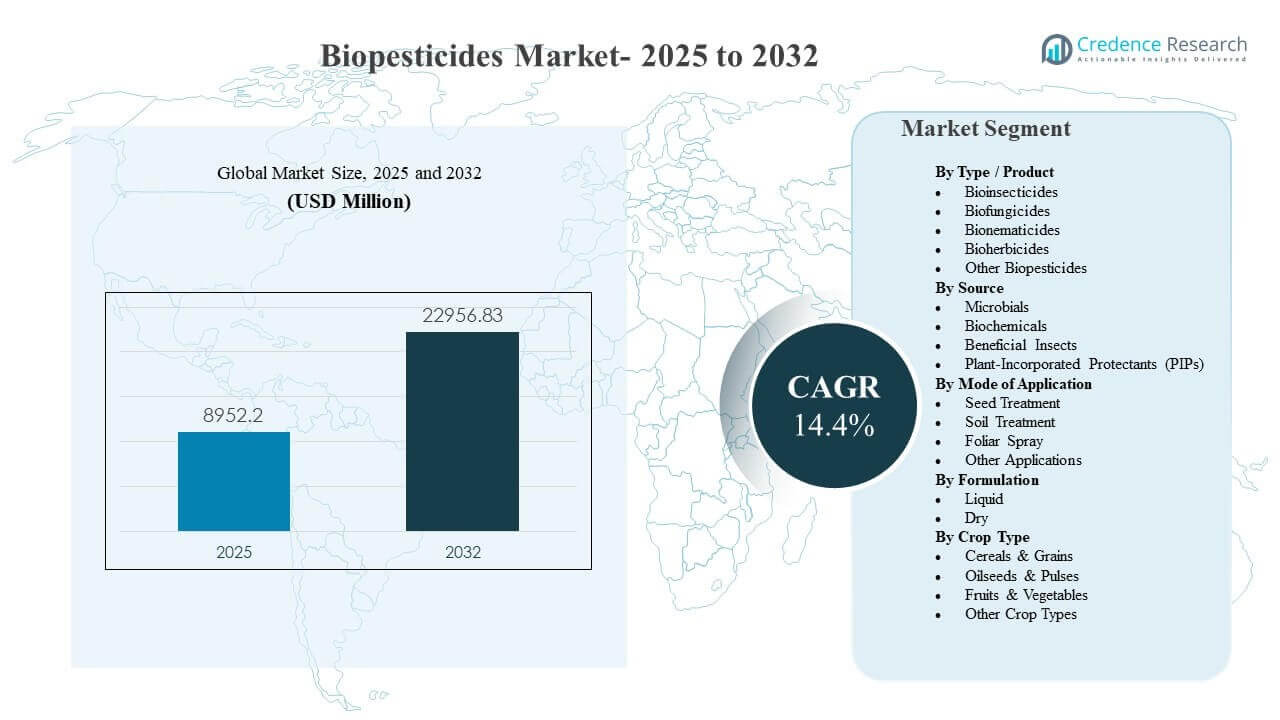

Die globale Marktgröße für Biopestizide wurde für 2025 auf 8952,2 Millionen USD geschätzt und soll bis 2032 22956,83 Millionen USD erreichen, was einem CAGR von 14,4 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch die zunehmende Einführung integrierter Schädlingsbekämpfungsprogramme vorangetrieben, da Landwirte nach effektiven Lösungen zur Schädlings- und Krankheitsbekämpfung suchen, die verbesserte Sicherheits- und Rückstandsprofile für den inländischen Verbrauch und Exportlieferketten bieten. Die Kommerzialisierung beschleunigt sich ebenfalls, da Hersteller ihre Portfolios um mikrobielle und biochemische Wirkstoffe erweitern und die Produktkonsistenz durch bessere Formulierung und Anwendungsfähigkeit sowohl bei Spezialkulturen als auch bei großflächigen Reihenfrüchten verbessern.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biopestizide 2025 |

USD 8952,2 Millionen |

| Biopestizidmarkt, CAGR |

14,4% |

| Marktgröße für Biopestizide 2032 |

USD 22956,83 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt für Biopestizide soll von 8952,2 Millionen USD im Jahr 2025 auf 22956,83 Millionen USD bis 2032 expandieren, mit einem CAGR von 14,4 % über 2025–2032.

- Biofungizide machten 2025 den größten Anteil von 39,2 % aus, unterstützt durch anhaltenden Pilzkrankheitsdruck in hochpreisigen Anbausystemen.

- Mikroben repräsentierten 2025 einen Anteil von 50,9 %, was eine starke Ausrichtung auf IPM-Programme und kontinuierliche Innovationen in Stämmen und Formulierungsstabilität widerspiegelt.

- Die Saatgutbehandlung hielt 2025 einen Anteil von 41,0 %, gestützt durch die Nachfrage nach frühzeitigem Schutz und vorhersehbare Integration in Saatgutverarbeitungsabläufe.

- Nordamerika führte die regionale Landschaft mit einem Anteil von 37,8 % im Jahr 2025 an, was auf eine ausgereifte Kommerzialisierung, eine breitere Verteilung und eine stärkere Akzeptanz in konventionellen und nachhaltigen Programmen hinweist.

Segmentanalyse

Der Markt für Biopestizide wird durch die steigende Nachfrage nach biologischen Alternativen geprägt, die in konventionelle Pflanzenschutzprogramme integriert werden können, unterstützt durch verbesserte Produktleistung und breitere Registrierungsmöglichkeiten über Kulturen und Schädlinge hinweg. Mikrobielle Lösungen bleiben zentral für die Akzeptanz, da sie gezielte Aktivitäten bieten und gut in Resistenzmanagement- und Rotationsstrategien passen. Die Saatgutbehandlung ist ein wichtiger Anwendungsweg aufgrund ihrer betrieblichen Effizienz und der Fähigkeit, Pflanzen während der frühen Etablierung zu schützen, was den Feldbestand verbessert und die Abhängigkeit von wiederholten Anwendungen während der Saison reduziert.

Produktgetriebene Dynamik ist am stärksten bei Biofungiziden, wo Krankheitsdruck und Ertragswertdichte den konsequenten biologischen Einsatz für Landwirte wirtschaftlich rentabel machen. Bei den Formulierungsoptionen werden flüssige Formate zunehmend bevorzugt, da sie mit bestehenden Misch-, Dosier- und Sprühsystemen kompatibel sind, obwohl trockene Formate in bestimmten Lieferketten und Lagerbedingungen relevant bleiben. Die Akzeptanz von Kulturen erweitert sich über Spezialfrüchte und Gemüse hinaus zu Getreide und Körnern, da Anbieter die Feldzuverlässigkeit, den Vertriebsmaßstab und die technische Beratungsunterstützung für Großflächenanbauer verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Typ / Produkt-Einblicke

Biofungizide machten 2025 den größten Anteil von 39,2% aus. Diese Führungsposition wird durch das anhaltende Auftreten von Pilzkrankheiten im Gartenbau und bei Reihenkulturen unterstützt, wo die Risiken für Ertragsqualität und Marktfähigkeit hoch sind. Biofungizide werden auch zunehmend in Resistenzmanagementprogrammen als ergänzende Werkzeuge zur konventionellen Chemierotation positioniert. Erweiterte Etiketten, verbesserte Haltbarkeit und bessere Tankmischkompatibilität stärken die wiederholte Nutzung und das Vertrauen der Landwirte.

Nach Quellen-Einblicke

Mikroben machten 2025 den größten Anteil von 50,9% aus. Mikrobielle Wirkstoffe werden aufgrund ihrer gezielten Wirkungsweisen und ihrer Eignung für integrierte Schädlingsbekämpfungsansätze bei verschiedenen Kulturarten weit verbreitet eingesetzt. Fortschritte bei der Stammauswahl, der Fermentationsskalierung und der Formulierungsstabilisierung haben die Leistungskonsistenz unter variablen Feldbedingungen verbessert. Stärkere Vertriebsnetzwerke und Beratungsprogramme auf dem Hof unterstützen auch eine breitere Durchdringung und korrekte Anwendung.

Nach Anwendungsart-Einblicke

Saatgutbehandlung machte 2025 den größten Anteil von 41,0% aus. Dieser Ansatz führt, weil er frühzeitigen Schutz gegen bodenbürtige Schädlinge und Krankheitserreger bietet, ohne wesentliche Änderungen der Betriebsabläufe. Die Saatgutbehandlung unterstützt auch eine konsistente Dosierung und vorhersehbare Abdeckung, was für den großflächigen Einsatz bei Getreide und Körnern entscheidend ist. Die zunehmende Verfügbarkeit kompatibler biologischer, saatgutapplizierter Produkte verstärkt die Akzeptanz in kommerziellen Saatgutsystemen.

Nach Formulierungseinblicke

Flüssige Formulierungen werden weitgehend bevorzugt, da sie sich nahtlos in bestehende Misch- und Anwendungssysteme integrieren und flexible Dosierungsstrategien über die Wachstumsphasen hinweg ermöglichen. Flüssigkeiten unterstützen auch tendenziell eine einfachere Handhabung auf Betriebs- und Vertriebsebene, was die Einhaltung verbessern und die Vorbereitungszeit verkürzen kann. Laufende Innovationen bei Stabilisatoren und Trägern verbessern die Haltbarkeit und Feldbeständigkeit, was die wahrgenommene Zuverlässigkeit erhöht. Trockene Formulierungen bleiben relevant, wo Lagerstabilität, Transportbeschränkungen oder spezifische Liefermechanismen eine trockene Handhabung begünstigen.

Nach Kulturart-Einblicke

Getreide & Körner machten 2025 den größten Anteil von 41,6% aus. Große Flächenabdeckung und wiederkehrender Schädlings- und Krankheitsdruck schaffen eine starke Basisnachfrage nach biologischen Lösungen als ergänzende Werkzeuge. Der kommerzielle Fokus verlagert sich auf den großflächigen Einsatz, unterstützt durch bessere Produktpositionierung, Vertriebsverfügbarkeit und agronomische Beratung für den richtigen Zeitpunkt. Rückstandskonformität und Nachhaltigkeitsziele in Getreidelieferketten stärken die Akzeptanz in wichtigen Anbauregionen weiter.

Markttreiber für Biopestizide

Ausweitung der Akzeptanz integrierter Schädlingsbekämpfung

Die Einführung des integrierten Pflanzenschutzes beschleunigt sich, da Landwirte nach ausgewogenen Programmen suchen, die das Risiko von Resistenzen verringern und die langfristige Wirksamkeit erhalten. Biopestizide passen zu diesen Programmen, da sie konventionelle Wirkstoffe ergänzen und differenzierte Wirkungsweisen bieten können. Die breitere Verfügbarkeit biologischer Lösungen für Schädlinge und Krankheiten verbessert die Machbarkeit über die gesamte Anbaukalender hinweg. Erhöhter Beratungsunterstützung von Händlern und Herstellern verbessert auch die Anwendungszeitpunkte und Ergebnisse. Diese Kombination stärkt das wiederholte Kaufverhalten und die langfristige Einführung.

- Zum Beispiel haben von ICAR freigegebene Trichoderma-basierte Produkte in Indien eine Reduzierung von 45–55% bei wichtigen Krankheiten wie Blattfleckenkrankheit im Weizen und Schiefblattkrankheit im Reis gezeigt, neben einer Reduzierung des chemischen Pestizideinsatzes auf Betriebsebene um 15–25%.

Verschärfung der Rückstandserwartungen in Lebensmittelversorgungsketten

Lebensmitteleinkäufer und Exportkanäle verlangen zunehmend die Einhaltung strengerer Rückstandserwartungen und Nachhaltigkeitsberichte. Biopestizide werden oft als Werkzeuge positioniert, um diese Anforderungen zu erfüllen und gleichzeitig den Pflanzenschutz zu gewährleisten. Landwirte setzen biologische Mittel ein, um Ernteintervalle, Qualitätsschutz und Marktzugang für hochwertige Kulturen zu unterstützen. Einzelhandels- und Verarbeitungsstandards verstärken die Nachfrage nach rückstandsorientierten Programmen für Obst, Gemüse und ausgewählte Feldfrüchte. Diese Dynamiken steigern die Nachfrage in mehreren Regionen.

- Zum Beispiel haben Programme, die biologische Mittel in den letzten 7–14 Tagen vor der Ernte verwenden, es den Landwirten ermöglicht, die strengeren Ernteintervalle einzuhalten und dennoch ein mit vollchemischen Programmen vergleichbares Krankheitskontrollniveau aufrechtzuerhalten.

Verbesserung der Produktleistung durch Formulierungs- und Lieferinnovationen

Die Konsistenz der Leistung war historisch gesehen ein wesentliches Hindernis, aber die Produktentwicklung verbessert die Stabilität, Haltbarkeit und Feldbeständigkeit. Fortschritte in Formulierungssystemen, Trägern und Anwendungskompatibilität verbessern die Zuverlässigkeit unter variablen Bedingungen. Die Kompatibilität mit Saatgutbehandlungen stärkt den Ausbau, da sie in etablierte kommerzielle Saatgut-Workflows integriert wird. Bessere Mischeigenschaften und Tank-Mix-Kompatibilität erweitern die Nutzung während der Saison durch Blatt- und Bodenanwendungen. Diese Verbesserungen verringern das wahrgenommene Risiko und unterstützen breitere kommerzielle Markteinführungen.

Portfolioerweiterung und Kommerzialisierung durch große Agrarunternehmen

Große Pflanzenschutzunternehmen und spezialisierte biologische Firmen erweitern ihre Portfolios durch interne Forschung und Entwicklung, Akquisitionen und Partnerschaften. Breitere Portfolios ermöglichen Bündel- und Programmbasierte Verkäufe, die die Entscheidungsfindung für Landwirte vereinfachen. Eine erweiterte Vertriebsreichweite verbessert die Produktverfügbarkeit und den technischen Support in wichtigen Agrarregionen. Erhöhte Marketinginvestitionen und Felddaten stärken das Vertrauen in biologische Lösungen. Zusammen beschleunigen diese Faktoren die Einführung und vertiefen die Durchdringung in verschiedenen Kultursegmenten.

Herausforderungen des Biopestizidmarktes

Die Einführung von Biopestiziden steht vor anhaltenden Herausforderungen im Zusammenhang mit variabler Leistung unter unterschiedlichen Umwelt- und agronomischen Bedingungen. Biologische Wirkstoffe können empfindlich auf Temperatur, UV-Belastung und Lagerbedingungen reagieren, was die Wirksamkeit im Feld und das Vertrauen der Landwirte beeinträchtigen kann. Regulatorische Wege und Produktregistrierungsanforderungen variieren stark von Land zu Land, was zusätzliche Zeit- und Kostenbelastungen für die Expansion mit sich bringt. Das Bewusstsein der Landwirte und die korrekte Anwendung können inkonsistent sein, insbesondere dort, wo Beratungsdienste begrenzt sind. Diese Faktoren können die wiederholte Nutzung und Skalierung in bestimmten Märkten verlangsamen.

- Zum Beispiel berichtete Certis Biologicals, dass sein Bacillus-basiertes Fungizid Double Nickel einen Rückgang der Krankheitskontrolle um mehr als 30 Prozentpunkte zeigte, als die Versuche von schattigen auf vollsonnige, UV-reiche Parzellen verlagert wurden, was die Empfindlichkeit gegenüber Feldbedingungen unterstreicht.

Kosten- und Wertwahrnehmung bleiben in preissensiblen Regionen und im großflächigen Ackerbau, wo Landwirte auf eine vorhersehbare Kapitalrendite Wert legen, ein Hindernis. Biologische Produkte können eine präzisere Zeitplanung, eine höhere Anwendungsfrequenz oder unterstützende agronomische Praktiken erfordern, um konsistente Ergebnisse zu liefern. Einschränkungen in der Lieferkette, einschließlich Kühlketten- oder Lageranforderungen für bestimmte mikrobielle Produkte, können auch die Reichweite der Verteilung begrenzen. Der Wettbewerb mit etablierten chemischen Lösungen kann die Wechselbereitschaft verringern, insbesondere bei schweren Schädlingsausbrüchen. Die Bewältigung dieser Probleme erfordert stärkere Felddaten, Schulungen und eine verbesserte Produktrobustheit.

Trends und Chancen im Biopestizidmarkt

Kommerzielle Programme sind zunehmend um integrierte Lösungen strukturiert, die biologische mit konventionellen Produkten kombinieren, anstatt biologische als direkte Ersatzprodukte zu positionieren. Dies schafft Möglichkeiten für Programmpakete, gebündelte Angebote und saisonale Anbaupläne, die die Ergebnisse verbessern und die Entscheidungen der Landwirte vereinfachen. Die Saatgutbehandlung bleibt ein wichtiger Einstiegspunkt für die Skalierung von Biopestiziden in Getreide und Körnern, da sie eine standardisierte Lieferung im großen Maßstab ermöglicht. Die Verbesserung der Kompatibilität mit landwirtschaftlichen Geräten und Mischroutinen unterstützt die Einführung mit minimalem Betriebsaufwand. Diese Veränderungen erweitern die adressierbare Anbaufläche über die traditionellen Spezialkulturen hinaus.

- Zum Beispiel bündeln Bayers Acceleron-Saatgutbehandlungstechnologien biologische Inokulanten mit Fungiziden und Insektiziden auf mehr als 90 Millionen Morgen Mais und Sojabohnen jährlich in Nordamerika, um standardisierten, multimodalen Schutz zu bieten.

Es gibt auch wachsende Chancen in differenzierten Biofungizid- und Mikrobienpipelines, da Anbieter die Stammentdeckung und Stabilität verbessern. Partnerschaften zwischen biologischen Innovatoren und globalen Pflanzenschutzakteuren können die Kommerzialisierung und die Reichweite der Verteilung beschleunigen. Die Einführung im exportorientierten Gartenbau wird durch rückstandsensible Lieferketten und Qualitätsanforderungen unterstützt, die die biologische Integration begünstigen. Schwellenmärkte bieten langfristiges Potenzial, da sich die Vertriebsnetze verbessern und lokale regulatorische Rahmenbedingungen reifen. Fortlaufende technische Schulungen und Beratungsunterstützung können die Wertrealisierung verstärken und die Bindung der Landwirte stärken.

Regionale Einblicke

Nordamerika

Nordamerika machte 2025 einen Anteil von 37,8% aus. Die Region profitiert von starken Kommerzialisierungsfähigkeiten, etablierten Vertriebsnetzen und einer höheren Akzeptanz von integrierten Schädlingsbekämpfungsprogrammen. Landwirte integrieren zunehmend biologische Mittel in Rotationsstrategien, um das Resistenzmanagement und die Rückstandserwartungen in ausgewählten Wertschöpfungsketten zu unterstützen. Der Einsatz von Saatgutbehandlungen wird durch ausgereifte kommerzielle Saatgutsysteme und standardisierte Anwendungsabläufe unterstützt. Die Produktakzeptanz wird auch durch starke Feldversuchsaktivitäten und die Verfügbarkeit technischer Unterstützung gefördert.

Europa

Europa machte 2025 einen Anteil von 16,1% aus. Der Markt wird durch einen starken Fokus auf Nachhaltigkeit und eine größere Bereitschaft zur Integration von biologischen Mitteln in Pflanzenschutzprogramme, insbesondere im Gartenbau, unterstützt. Die Fragmentierung zwischen Ländern und Kulturprofilen kann zu ungleichmäßigen Akzeptanzraten führen, was lokale Vertriebs- und Beratungsstärke entscheidend macht. Die Nachfrage wird durch Programme verstärkt, die eine reduzierte chemische Belastung und eine verbesserte Umweltverträglichkeit betonen. Expansionsmöglichkeiten sind am stärksten dort, wo Anbieter eine konsistente Leistung und klare Anwendungshinweise über verschiedene Klimazonen und agronomische Praktiken hinweg liefern können.

Asien-Pazifik

Asien-Pazifik machte 2025 einen Anteil von 34,6% aus. Große landwirtschaftliche Flächen, eine expandierende Gartenbauproduktion und ein steigender Fokus auf die Qualität der Ernte unterstützen die biologische Akzeptanz in mehreren Ländern. Die zunehmende Kommerzialisierung und Produktverfügbarkeit helfen, biologische Mittel von der Nischenanwendung hin zu breiteren Ernteprogrammen zu verschieben. Die Akzeptanz wird durch die Nachfrage nach Schädlings- und Krankheitsbekämpfungslösungen gestärkt, die mit den sich entwickelnden Lebensmittelsicherheitsanforderungen übereinstimmen. Das Wachstum wird auch durch eine verbesserte Vertriebsabdeckung und steigende technische Unterstützung in Hochproduktionsgebieten unterstützt.

Lateinamerika

Lateinamerika machte 2025 einen Anteil von 5,2% aus. Die Nachfrage in der Region ist mit exportorientierten Anbausystemen verbunden, bei denen Qualitäts- und Compliance-Anforderungen die Akzeptanz von Biopestiziden unterstützen. Die Aufnahme ist am stärksten dort, wo biologische Lösungen eine konsistente Leistung zeigen und in etablierte Sprüh- und Bodenbehandlungsroutinen passen. Die Reichweite der Distribution und die agronomische Beratungskapazität können je nach Land variieren und die Geschwindigkeit der Akzeptanz beeinflussen. Chancen werden durch erweiterte Registrierungen und programmgestützten Verkauf in hochpreisige Anbauabschnitte unterstützt.

Mittlerer Osten & Afrika

Mittlerer Osten & Afrika machte 2025 einen Anteil von 6,3% aus. Die Nachfrage wird durch die Intensivierung der Gartenbauproduktion und den steigenden Fokus auf Qualitätsziele in kontrollierten und halbkontrollierten Anbausystemen angetrieben. Die Akzeptanz wird durch Überlegungen zur Erschwinglichkeit und ungleichmäßigen Zugang zu spezialisierten Vertriebs- und technischen Schulungen eingeschränkt. Biologische Lösungen gewinnen an Bedeutung, wo Anbieter robuste Anleitungen zur zeitlichen Planung und zum Design integrierter Programme bieten. Verbesserte Lieferketten und lokalisierte Produktpositionierung können die breitere Marktentwicklung über den Prognosezeitraum unterstützen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Biopestizide wird durch die Breite des Portfolios, die technische Leistung, die Tiefe der Distribution und die Fähigkeit zur agronomischen Unterstützung, die korrekte Anwendungsergebnisse fördert, geprägt. Unternehmen differenzieren sich durch die Entdeckung von Stämmen, Verbesserungen bei der Formulierung und erweiterte Etikettenabdeckung über Kulturen und Schädlingsziele hinweg. Partnerschaften und Übernahmen werden häufig genutzt, um die Pipeline-Erweiterung zu beschleunigen und die regionalen Vermarktungsfähigkeiten zu verbessern. Starke Feldvalidierungsprogramme und Beratungsnetzwerke sind entscheidend, um das Vertrauen der Landwirte zu stärken und die wiederholte Nutzung zu erhöhen. Preis- und Programmintegrationsstrategien beeinflussen ebenfalls die Akzeptanz, insbesondere in großflächigen Anbausystemen.

BASF SE ist darauf ausgerichtet, seinen Fußabdruck im Bereich des biologischen Pflanzenschutzes durch Portfolioerweiterung und Vermarktungsfokus auf Lösungen zur Insekten- und Krankheitsbekämpfung zu stärken. Der Ansatz des Unternehmens betont typischerweise die Erweiterung der Vertriebsreichweite, die Verbesserung der Formulierungsleistung und die Integration von Biologika in umfassendere Pflanzenschutzprogramme. Fortschritte in diesem Bereich werden durch strategische Kooperationen und Übernahmen unterstützt, die die biologische Innovation und Fertigungskapazitäten verbessern. Der Schwerpunkt von BASF SE auf Feldleistung und Programmbereitstellung stimmt mit den Prioritäten der Landwirte für vorhersehbare Ergebnisse überein. Diese Positionierung unterstützt eine tiefere Durchdringung sowohl in Spezialkulturen als auch in ausgewählten großflächigen Kulturen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Ltd.

- Corteva Agriscience

- FMC Corporation

- Valent BioSciences LLC

- Koppert Biological Systems

- Marrone Bio Innovations (MBI)

- Certis Biologicals

- Sumitomo Chemical Co., Ltd.

- AgBiome

- Andermatt Group AG

- Lallemand Plant Care

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Spieler, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2026 unterzeichnete Syngenta Crop Protection eine Absichtserklärung mit dem französischen Greentech-Unternehmen Amoéba SA zur Entwicklung und Vermarktung von Biokontrolllösungen auf Basis der biokontrollaktiven Substanz von Amoéba für Getreide und Feldfrüchte in der EU und im Vereinigten Königreich, mit dem Ziel, fortschrittliche biologische Pflanzenschutzoptionen anzubieten und Herausforderungen im Bereich der Biopestizidresistenz zu adressieren.

- Im Januar 2026 gab BASF Agricultural Solutions bekannt, dass eine Vereinbarung zur Übernahme von AgBiTech, einem Spezialisten für biologische Insektenkontrolllösungen, getroffen wurde, um das Portfolio von BASF im Bereich der Biopestizide und des breiteren biologischen Pflanzenschutzmarktes zu erweitern; der Abschluss der Transaktion wird in der ersten Hälfte des Jahres 2026 erwartet, vorbehaltlich der behördlichen Genehmigungen.

- Im Mai 2025 brachte Super Growers Omnicide IPM auf den Markt, ein Biopestizid der nächsten Generation, das mit fortschrittlicher Nanoemulsionstechnologie formuliert ist und ätherische Öle kombiniert, um eine sicherere und effektivere Kontrolle von Schädlingen, Pilzen und Sporen für Betriebe jeder Größe zu bieten.

- Im November 2025 kündigte Corteva sein erstes Bioinsektizid als Teil einer Reihe von „naturinspirierten Lösungen“ an, die zum Schutz von Kulturen wie Äpfeln, Orangen, Weizen, Reis und Mais entwickelt wurden, und verstärkte damit die Strategie des Unternehmens, sein Angebot an biologischem Pflanzenschutz und Biopestiziden auszubauen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 8952,2 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 22956,83 Millionen |

| Wachstumsrate (CAGR) |

14,4% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Typ / Produktausblick: Bioinsektizide, Biofungizide, Bionematizide, Bioherbizide, Andere Biopestizide; Nach Quellenausblick: Mikroben, Biochemikalien, Nützliche Insekten, Pflanzeneingebaute Schutzstoffe (PIPs); Nach Anwendungsmodus: Saatgutbehandlung, Bodenbehandlung, Blattapplikation, Andere Anwendungen; Nach Formulierungsausblick: Flüssig, Trocken; Nach Kulturtypausblick: Getreide & Körner, Ölsaaten & Hülsenfrüchte, Obst & Gemüse, Andere Kulturtypen |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

BASF SE; Bayer AG; Syngenta Group; UPL Ltd.; Corteva Agriscience; FMC Corporation; Valent BioSciences LLC; Koppert Biological Systems; Marrone Bio Innovations (MBI); Certis Biologicals; Sumitomo Chemical Co., Ltd.; AgBiome; Andermatt Group AG; Lallemand Plant Care. |

| Anzahl der Seiten |

327 |

Segmentierung

Nach Typ / Produkt

- Bioinsektizide

- Biofungizide

- Bionematizide

- Bioherbizide

- Andere Biopestizide

Nach Quelle

- Mikroben

- Biochemikalien

- Nützliche Insekten

- Pflanzen-Inkorporierte Schutzstoffe (PIPs)

Nach Anwendungsart

- Behandlung von Saatgut

- Bodenbehandlung

- Blattspray

- Andere Anwendungen

Nach Formulierung

Nach Kulturtyp

- Getreide & Körner

- Ölsaaten & Hülsenfrüchte

- Obst & Gemüse

- Andere Kulturtypen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas