Überblick über den Bioreaktormarkt:

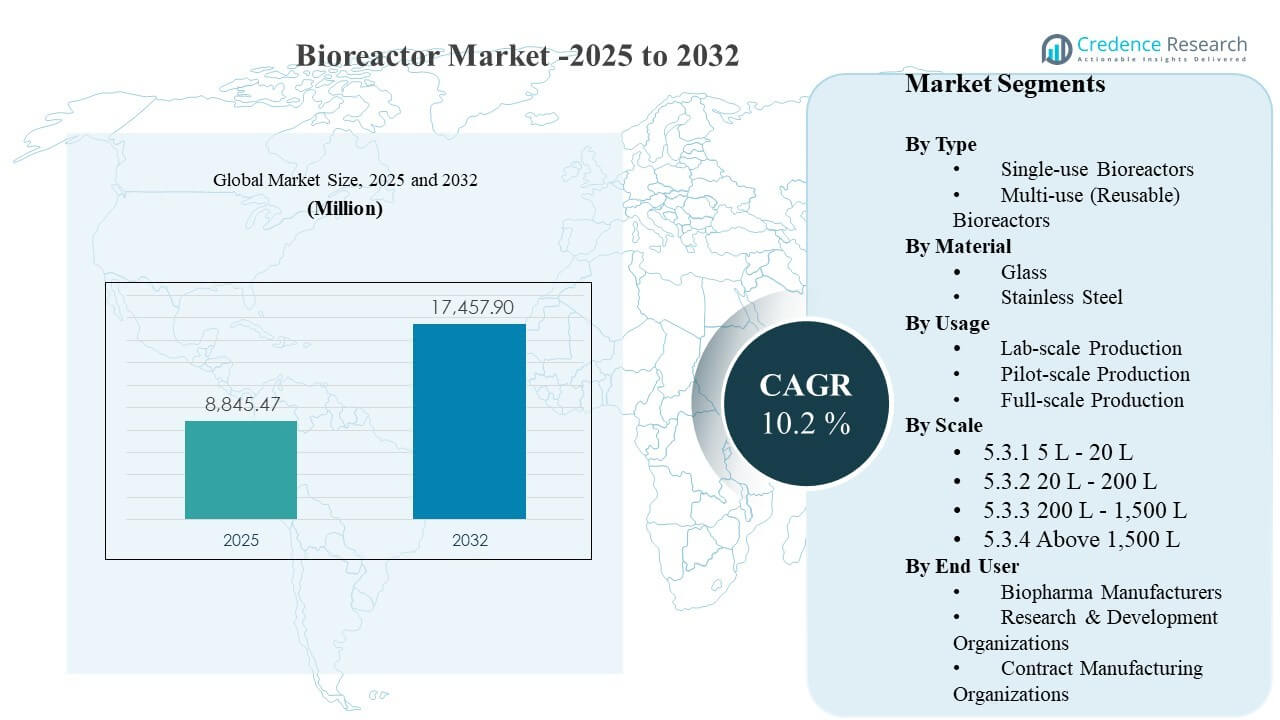

Die globale Größe des Bioreaktormarktes wurde im Jahr 2025 auf 8.845,47 Millionen USD geschätzt und soll bis 2032 17.457,9 Millionen USD erreichen, was einem CAGR von 10,2 % von 2025 bis 2032 entspricht. Die Expansion in der Herstellung von Biologika, Impfstoffen und fortschrittlichen Therapien erhöht die Nachfrage nach skalierbarer Upstream-Kapazität, die eine strenge Prozesskontrolle und konsistente Erträge aufrechterhalten kann. Kapazitätsausbauten in etablierten Biomanufacturing-Zentren und neuen Investitionskorridoren beschleunigen auch die Ersatz- und Upgrade-Zyklen, insbesondere dort, wo Einrichtungen schnellere Umstellungen und automatisierungsbereite Plattformen priorisieren.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Bioreaktormarktgröße 2025 |

USD 8.845,47 Millionen |

| Bioreaktormarkt, CAGR |

10,2% |

| Bioreaktormarktgröße 2032 |

USD 17.457,9 Millionen |

Wichtige Markttrends & Einblicke

- Die kommerzielle Produktion machte 2025 mit 57,6 % den größten Anteil aus, was auf anhaltende Käufe aus GMP-Produktionsumgebungen hinweist.

- Nordamerika hielt 2025 einen Umsatzanteil von 41,8 %, unterstützt durch eine hohe Konzentration an kommerziellen Biologika und CDMO-Kapazität.

- Wiederverwendbare Bioreaktoren stellten 2025 einen Anteil von 74,8 % dar, was auf die fortgesetzte Abhängigkeit von wiederverwendbaren Flotten für die Großvolumenproduktion hinweist.

- Das Segment mit einem Maßstab von 200 L – 1.500 L erfasste 2025 einen Anteil von 38,2 %, was die Bedeutung von Mittelskalensystemen für Scale-up- und Validierungs-Workflows hervorhebt.

- Der Markt soll über 2025–2032 mit einem CAGR von 10,2 % expandieren, gestützt durch den fortlaufenden Fortschritt der Biologika-Pipeline und die Erweiterung der Produktionskapazitäten.

Segmentanalyse

Das Kaufverhalten auf dem Bioreaktormarkt wird durch einen Balanceakt zwischen Durchsatzanforderungen und betrieblicher Flexibilität geprägt. Die kommerzielle Fertigung bleibt das primäre Nachfragezentrum, da Produktionsstätten hohe Betriebszeiten, konsistente Chargenleistung und validierte Prozesskontrollsysteme priorisieren, die das Abweichungsrisiko reduzieren. Gleichzeitig expandieren Entwicklungs- und klinische Operationen weiter, da sich die Pipelines diversifizieren, was die Nachfrage nach standardisierten Plattformen erhöht, die eine schnelle Prozessentwicklung und einen reibungsloseren Technologietransfer in Produktionsumgebungen unterstützen können.

Die Systemauswahl spiegelt zunehmend die Gesamtkosten des Eigentums, die Auslastungsraten der Einrichtung und die Compliance-Belastung wider. Wiederverwendbare Systeme bleiben in Umgebungen mit hohem Volumen bevorzugt, wo etablierte SOPs, lange Lebenszyklen der Ausrüstung und große Chargenökonomien überzeugend bleiben. Allerdings steigt die Akzeptanz flexibler Konfigurationen in Mehrprodukt- und Schnellwechselanlagen, wo verkürzte Durchlaufzeiten, vereinfachte Reinigungsvalidierung und schnellere Bereitstellung die Kapazitätsauslastung verbessern und die Markteinführungszeit verkürzen können.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Typ-Einblicke

Mehrzweck- (Wiederverwendbare) Bioreaktoren machten den größten Anteil von 74,8% im Jahr 2025 aus. Diese Führungsposition wird durch eine starke installierte Basis in der kommerziellen Herstellung von Biologika angetrieben, wo lange Laufzeiten und Hochvolumenproduktionsökonomien wiederverwendbare Systeme begünstigen. Viele große Einrichtungen pflegen auch etablierte Qualifikationshistorien und die Vertrautheit der Bediener, was das Betriebsrisiko reduziert und eine konsistente Compliance-Leistung unterstützt. Wiederverwendbare Plattformen bleiben attraktiv, wo Versorgungs- und Wartungsinfrastrukturen bereits für groß angelegte Operationen optimiert sind.

Material-Einblicke

Edelstahl machte den größten Anteil von 46,1% im Jahr 2025 aus. Die Führungsposition von Edelstahl wird durch Haltbarkeit, etablierte Validierungspfade und Eignung für nachhaltige kommerzielle Operationen unterstützt, die eine robuste Eindämmung und wiederholbare Reinigungszyklen erfordern. Produktionsumgebungen im großen Maßstab bevorzugen typischerweise Edelstahlsysteme wegen ihrer Langlebigkeit und stabilen Leistung unter intensiver Nutzung. Darüber hinaus verstärken bestehende Servicenetzwerke und Ersatzteilökosysteme den fortgesetzten Einkauf und die Lebenszyklusunterstützung.

Nutzungs-Einblicke

Kommerzielle Produktion machte den größten Anteil von 57,6% im Jahr 2025 aus. Kommerzielle Anlagen sind die Hauptkäufer, da sie in Zuverlässigkeit, Automatisierung und konsistente Prozessergebnisse investieren, um den Chargenwert zu schützen und Lieferpläne einzuhalten. Der Ersatzbedarf ist ebenfalls bedeutend, da Einrichtungen Steuerungssysteme, Analytikintegration und geschlossene Verarbeitungsfunktionen aufrüsten. Das Wachstum des Outsourcings erhöht die Nachfrage weiter, da CDMOs häufig die Kapazität für mehrere Kunden erweitern und sich auf skalierbare Produktionsplattformen standardisieren.

Skalen-Einblicke

200 L – 1.500 L machten den größten Anteil von 38,2% im Jahr 2025 aus. Dieser Skalenbereich wird häufig für Scale-up, Prozesscharakterisierung und Validierungsaktivitäten verwendet, die die frühe Entwicklung und kommerzielle Bereitschaft überbrücken. Systeme im mittleren Maßstab ermöglichen parallele Entwicklungsprogramme und reduzieren die Reibung beim Technologietransfer, indem sie die Plattformkontinuität über die Phasen hinweg beibehalten. Das Segment profitiert auch von breiter Anwendbarkeit über Modalitäten hinweg, von monoklonalen Antikörpern bis hin zu neueren therapeutischen Formaten mit unterschiedlicher Produktionsintensität.

Endbenutzer-Einblicke

Biopharma-Hersteller bleiben das primäre Nachfragezentrum innerhalb der Endnutzerlandschaft aufgrund des direkten Besitzes von Produktionskapazitäten und laufender Investitionen in die Prozessrobustheit. Beschaffungsprioritäten in dieser Gruppe betonen typischerweise die Einhaltung von Leistungsstandards, Chargenwiederholbarkeit und den Lebenszyklus-Service. Auftragsfertigungsorganisationen tragen ebenfalls erheblich bei, da sie flexible Kapazitäten erweitern, um Multi-Client-Pipelines zu bedienen und die Hochskalierungszeitpläne zu beschleunigen. Forschungs- und Entwicklungsorganisationen halten eine stetige Nachfrage nach kleineren und mittelgroßen Systemen aufrecht, die für schnelle Iterationen und Prozessoptimierung ausgelegt sind.

Markttreiber für Bioreaktoren

Erweiterung der Kapazität für die Herstellung von Biologika und Impfstoffen

Das Volumenwachstum bei Biologika erhöht weiterhin die Anforderung an zuverlässige Upstream-Kapazitäten in kommerziellen Einrichtungen und hochleistungsfähigen CDMOs. Hersteller priorisieren Bioreaktorplattformen, die konsistente Erträge über lange Produktionskampagnen liefern können und validierte Prozesskontrolle unterstützen. Kapazitätserweiterungen führen auch zu Käufen von zugehörigen Kontrollsystemen, Sensoren und Einweg-Baugruppen, was den Gesamtwert der Plattform erhöht. Mit der geografischen Expansion von Anlagennetzwerken wird die Standardisierung über Standorte hinweg zu einem wichtigen Treiber, der die Nachfrage nach skalierbaren Gerätefamilien stärkt.

- Zum Beispiel ist die fünfte Anlage von Samsung Biologics in Songdo darauf ausgelegt, 180.000 Liter Bioreaktorkapazität hinzuzufügen, was die installierte Gesamtkapazität auf 784.000 Liter in einem standardisierten Netzwerk von großskaligen Bioreaktorzügen erhöht, um globale Biologikaprogramme zu unterstützen.

Steigender Fokus auf betriebliche Flexibilität und schnellere Umstellungen

Mehrproduktanlagen und CDMOs profitieren von Plattformen, die Ausfallzeiten reduzieren und Übergänge zwischen Kampagnen vereinfachen. Flexible Setups verbessern die Planungseffizienz und ermöglichen es Herstellern, auf Pipeline-Änderungen zu reagieren, ohne lange Umkonfigurationszyklen. Kürzere Durchlaufzeiten sind besonders wertvoll, wenn Einrichtungen mehrere kleinere Chargen, häufige Technologietransfers oder beschleunigte Programme durchführen. Diese Flexibilitätsanforderung erhöht auch das Interesse an modularen Layouts und standardisierten Workflows, die in verschiedenen Suites repliziert werden können.

Nachfrage nach höherer Prozesskontrolle, Datenintegration und Automatisierungsbereitschaft

Bioprozesskäufer bewerten Bioreaktoren zunehmend basierend auf Steuerungspräzision, Datenerfassung und einfacher Integration mit Pflanzensystemen. Moderne Plattformen unterstützen eine engere Parameterverwaltung, verbesserte Reproduzierbarkeit und konsistentere Qualitätsresultate, was das Abweichungsrisiko reduziert. Die Automatisierungsbereitschaft unterstützt auch die Effizienz der Belegschaft, indem manuelle Eingriffe reduziert und die durch Bedienerhandhabung eingeführte Variabilität begrenzt wird. Diese Bedürfnisse treiben Upgrades in bestehenden Flotten an und beeinflussen die Auswahlentscheidungen für neue Kapazitäten.

- Zum Beispiel sind Cytivas Figurate-Automatisierungslösungen und ÄKTA-Prozess-DCS-Systeme vorab so konzipiert, dass sie direkt mit Emersons DeltaV-Verteiltes Steuerungssystem über Ethernet/IP integriert werden können, wodurch standardisierte Steuerungsrezepte und konsistente Datenschnittstellen über mehrere Skids und Standorte hinweg wiederverwendet werden können, um die Automatisierungsbereitschaft zu verbessern und Fehler zu reduzieren.

Wachstum im Outsourcing und in der Intensität der Hochskalierung über Therapie-Pipelines hinweg

Das Wachstum des Outsourcings erhöht die Expansion auf mehreren Standorten bei CDMOs, was den Kauf standardisierter Bioreaktorplattformen beschleunigt, die verschiedenen Kunden dienen können. Die Intensität des Scale-ups steigt ebenfalls, da Therapien von klinischen zu kommerziellen Stadien fortschreiten, was die Nachfrage nach Geräte-Kontinuität erhöht, um Transferreibung zu reduzieren. Käufer bevorzugen typischerweise Systeme mit vorhersehbarer Leistung über Volumenfamilien hinweg, um Produktvergleichbarkeit und Prozesswissen zu erhalten. Diese Dynamik unterstützt sowohl neue Installationen als auch Ersatzinvestitionen, da Einrichtungen ihre Flotten an die sich entwickelnden Kunden- und Pipeline-Anforderungen anpassen.

Herausforderungen des Bioreaktormarktes

Variabilität in der Lieferkette und Vorlaufzeiten können Expansionspläne stören, insbesondere bei spezialisierten Komponenten, Steuerungsmodulen und Verbrauchsmaterialien, die eine Qualifizierung erfordern. Käufer mindern dieses Risiko oft durch Dual Sourcing, Pufferbestände und Lieferantenqualifizierungsprogramme, aber diese Schritte erhöhen die Komplexität der Beschaffung. Qualifizierungszeitleisten können sich auch verlängern, wenn Einrichtungen neue Plattformen einführen, die eine Dokumentationsanpassung und Leistungsüberprüfung erfordern. Zusammen können diese Probleme die Inbetriebnahme verlangsamen und die kurzfristige Kapazitätsauslastung reduzieren.

- Zum Beispiel gibt MilliporeSigma an, dass seine Mobius® Stock Einweg-Baugruppen innerhalb von 24 Stunden versendet werden können und seine Mobius® Select Baugruppen mit einer Vorlaufzeit von sechs Wochen verfügbar sind. Das Unternehmen weist jedoch auch darauf hin, dass das Hinzufügen einer neuen Lieferantenqualifizierungsanfrage bis zu 12 Monate dauern kann, abhängig von der Audit-Planung, was die Validierungsarbeit und die vollständige cGMP-Implementierung verzögern kann.

Kostendruck bleibt eine anhaltende Herausforderung in der Bioproduktion und beeinflusst Kaufentscheidungen hin zu Plattformen mit vorhersehbaren Lebenszykluskosten und starkem Serviceangebot. Einrichtungen müssen die Kapitalausgaben mit den laufenden Betriebskosten in Bezug auf Wartung, Versorgungsleistungen, Reinigung und Verbrauchsmaterialnutzung ausbalancieren. In regulierten Umgebungen können Prozessänderungen Vergleichbarkeitsarbeiten einführen, was die Gesamtkosten des Programms und das Zeitlinienrisiko erhöht. Dies kann den schnellen Plattformwechsel einschränken, selbst wenn neuere Systeme betriebliche Vorteile bieten.

Trends und Chancen im Bioreaktormarkt

Die Standardisierung von Plattformen über Entwicklung und Herstellung hinweg wird zunehmend zur Priorität, da Unternehmen schnellere Scale-ups und reibungslosere Technologietransfers anstreben. Organisationen übernehmen zunehmend Gerätefamilien, die eine konsistente Steuerarchitektur und Workflow-Designs über Volumen hinweg beibehalten. Dieser Ansatz reduziert die Schulungsbelastung, unterstützt die Datenvergleichbarkeit und senkt die Transferreibung zwischen Standorten und Stadien. Anbieter, die integrierte Ökosysteme über Hardware, Verbrauchsmaterialien und Software hinweg anbieten können, sind gut positioniert, um von diesem Standardisierungstrend zu profitieren.

- Zum Beispiel gibt Sartorius an, dass seine BIOSTAT STR Generation 3 Plattform die BIOSTAT STR Bioreaktoren, Flexsafe STR Beutel, die Biobrain Automatisierungsplattform und die BioPAT Process Insights Software kombiniert, wobei die Gerätefamilie von 50 L bis 2.000 L reicht und den Scale-up von Ambr 250 bis 2.000 L durch beibehaltene Geometrie für einen reibungsloseren Technologietransfer in die GMP-Produktion unterstützt.

Es gibt wachsende Möglichkeiten in Modernisierungsprogrammen, die Altsysteme mit verbesserter Automatisierung, Datenkonnektivität und erweiterten Steuerungsmöglichkeiten aufrüsten. Einrichtungen zielen darauf ab, die Reproduzierbarkeit zu verbessern und die Abhängigkeit vom Bediener zu reduzieren, insbesondere dort, wo die Durchsatzanforderungen steigen. Die erweiterte Einführung von modularen Suiten und flexiblen Einrichtungskonzepten schafft auch Nachfrage nach Konfigurationen, die schnell eingesetzt und bei sich ändernden Pipelines umkonfiguriert werden können. Diese Möglichkeiten unterstützen nachhaltige Investitionszyklen über den Bau von Greenfield-Kapazitäten hinaus.

Regionale Einblicke

Nordamerika

Nordamerika repräsentierte 41,8% des Umsatzanteils im Jahr 2025, unterstützt durch eine hohe Konzentration der kommerziellen Biologika-Produktion und starke CDMO-Ökosysteme. Der Einkauf legt oft Wert auf Plattformzuverlässigkeit, validierte Leistung und Integration mit etablierten Qualitätssystemen. Ersatz- und Upgrade-Zyklen bleiben aktiv, da Einrichtungen Steuerungen und Analytik-Konnektivität modernisieren. Laufende Produktionserweiterungen halten die Nachfrage sowohl in Produktions- als auch in Entwicklungsumgebungen aufrecht.

Europa

Europa machte 25,1% des Anteils im Jahr 2025 aus, angetrieben durch eine reife Biopharma-Basis und ein umfangreiches Netzwerk regulierter Produktionsstätten. Einkaufsgewohnheiten konzentrieren sich oft auf Standardisierung, Qualität der Compliance-Dokumentation und Lifecycle-Service-Unterstützung über Multi-Site-Operationen hinweg. Kapazitätserweiterungen und Modernisierungsinitiativen unterstützen eine stetige Nachfrage nach produktionsorientierten Systemen. Der regionale Fußabdruck profitiert auch von einer etablierten Lieferanten- und Serviceinfrastruktur für Bioprozessausrüstung.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt 22,3% des Anteils im Jahr 2025, was die expandierenden Biologika-Produktionsstandorte und die zunehmende Scale-up-Aktivität in wichtigen Märkten widerspiegelt. Käufer in der Region priorisieren häufig skalierbare Plattformen, die eine schnelle Inbetriebnahme der Kapazität und Schulung der Arbeitskräfte an neuen Standorten unterstützen können. Wettbewerbsdynamiken fördern auch die Einführung standardisierter Ausrüstung, um die Markteinführungszeit sowohl für Original-Biologika als auch für Biosimilars zu beschleunigen. Wachsende CDMO-Kapazitäten unterstützen zusätzliche Nachfrage nach flexiblen, mandantenfähigen Konfigurationen.

Lateinamerika

Lateinamerika repräsentierte 6,2% des Anteils im Jahr 2025, wobei die Nachfrage in ausgewählten nationalen Produktionszentren und Expansionsprogrammen konzentriert ist. Der Einkauf wird oft durch gezielte Kapazitätsupgrades, Technologietransferinitiativen und selektive Lokalisierung der Biologika-Produktion getrieben. Einrichtungen können robuste Systeme mit starker Serviceverfügbarkeit priorisieren, da kleinere installierte Basen und weniger spezialisierte Wartungsressourcen vorhanden sind. Das Wachstum wird durch inkrementelle Investitionen unterstützt, anstatt durch groß angelegte Greenfield-Bauten.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika machten 4,6% des Anteils im Jahr 2025 aus, unterstützt durch aufstrebende Investitionen in die Herstellung von Gesundheitsprodukten und die Entwicklung selektiver Bioprozessfähigkeiten. Käufer konzentrieren sich oft auf bewährte Plattformen, die zuverlässig in Betrieb genommen werden können und durch starke Servicemodelle unterstützt werden. Die Nachfrage ist typischerweise an strategische Initiativen, öffentlich-private Kapazitätsprogramme und lokale Produktionsprioritäten gebunden. Die Region bleibt in der installierten Basis kleiner, zeigt jedoch zunehmendes Interesse an skalierbarer Upstream-Infrastruktur.

Wettbewerbslandschaft

Der Wettbewerb im Bioreaktormarkt wird durch die Breite der Plattformen, die Glaubwürdigkeit der Prozessleistung und die Fähigkeit, integrierte Ökosysteme anzubieten, die Hardware, Verbrauchsmaterialien, Steuerungssoftware und Serviceabdeckung kombinieren, geprägt. Lieferanten differenzieren sich durch validierte Leistung im großen Maßstab, Automatisierungsbereitschaft und starke Lebenszyklusunterstützung, die das Betriebsrisiko für regulierte Käufer reduziert. Die Preiswettbewerbsfähigkeit wird zunehmend neben den Gesamtkosten des Eigentums, der Zuverlässigkeit der Lieferzeiten und der Dokumentationsqualität bewertet. Partnerschaften mit CDMOs und großen Biopharma-Netzwerken beeinflussen ebenfalls den bevorzugten Lieferantenstatus und die langfristige Flottenstandardisierung.

Thermo Fisher Scientific hält eine starke Position, indem es Bioreaktorangebote mit End-to-End-Bioprozess-Workflows ausrichtet, unterstützt durch eine breite Abdeckung von Verbrauchsmaterialien und skalierbare Plattformkontinuität über Entwicklungs- und Herstellungsanwendungen hinweg. Der Ansatz des Unternehmens betont typischerweise die Einfachheit der Bereitstellung, die Kompatibilität mit Downstream- und Analytik-Ökosystemen und eine Serviceinfrastruktur, die für regulierte Umgebungen ausgelegt ist. Fortgesetzte Investitionen in automatisierungsbereite Konfigurationen und Plattformstandardisierung unterstützen die Einführung an mehreren Standorten und wiederholte Käufe. Diese Positionierung ist besonders relevant für Organisationen, die Konsistenz über Skalierungsstufen und Facility-Netzwerke hinweg suchen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2025 erweiterte Cytiva sein Xcellerex X-Plattform-Portfolio durch die Hinzufügung von 500 L und 2.000 L Bioreaktoren, um den wachsenden Bedarf an Bioprozessen zu unterstützen. Das Unternehmen erklärte, dass die neuen Einwegsysteme die Betriebseffizienz verbessern, die Produktionskapazität erhöhen und die Skalierung für die Herstellung fortschrittlicher Therapeutika unterstützen sollen.

- Im April 2025 brachte Thermo Fisher Scientific den 5L DynaDrive Single-Use Bioreaktor auf den Markt, mit der Ankündigung vom 14. April 2025. Das Unternehmen erklärte, dass dieser neue Tischbioreaktor sein DynaDrive-Portfolio erweitert und Skalierbarkeit von 1 L bis 5.000 L bietet, um die Prozessentwicklung zu beschleunigen und den Übergang vom Labor zur Kommerzialisierung zu unterstützen.

- Im August 2025 erweiterten Cytiva und Culture Biosciences ihre strategische Zusammenarbeit, wobei Cytiva das Update am 6. August 2025 bekannt gab. Im Rahmen der Partnerschaft wurde Cytiva zum exklusiven globalen Distributor der Stratyx 250 Bioreaktor-Plattform und der zugehörigen Verbrauchsmaterialien von Culture, während beide Unternehmen auch vereinbarten, gemeinsam zusätzliche Bioreaktorformate zu entwickeln.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 8845,47 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 17457,9 Millionen |

| Wachstumsrate (CAGR) |

10,2% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Typausblick: Einweg-Bioreaktoren, Mehrweg (wiederverwendbare) Bioreaktoren; Nach Materialausblick: Glas, Edelstahl; Nach Nutzungsausblick: Entwicklung / Präklinisch / Klinisch, Kommerzielle Produktion; Nach Skalausblick: 5 L – 20 L, 20 L – 200 L, 200 L – 1.500 L, Über 1.500 L; Nach Endverbraucherausblick: Biopharma-Hersteller, Forschungs- & Entwicklungsorganisationen, Auftragsfertigungsorganisationen |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Wichtige Unternehmen im Profil |

Thermo Fisher Scientific, Sartorius AG, Danaher Corporation, Merck KGaA, Eppendorf SE, GE HealthCare, PBS Biotech, Inc., ABEC, Inc., Repligen Corporation, Getinge AB Unternehmen |

| Anzahl der Seiten |

330 |

Nach Segmentierung

Nach Typ

- Einweg-Bioreaktoren

- Mehrweg (wiederverwendbare) Bioreaktoren

Nach Material

Nach Nutzung

- Entwicklung / Präklinik / Klinik

- Kommerzielle Produktion

Nach Maßstab

- 5 L – 20 L

- 20 L – 200 L

- 200 L – 1.500 L

- Über 1.500 L

Nach Endnutzer

- Biopharma-Hersteller

- Forschungs- & Entwicklungsorganisationen

- Auftragsfertigungsorganisationen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas