Überblick über den Markt für das Management von Bergbauabfällen:

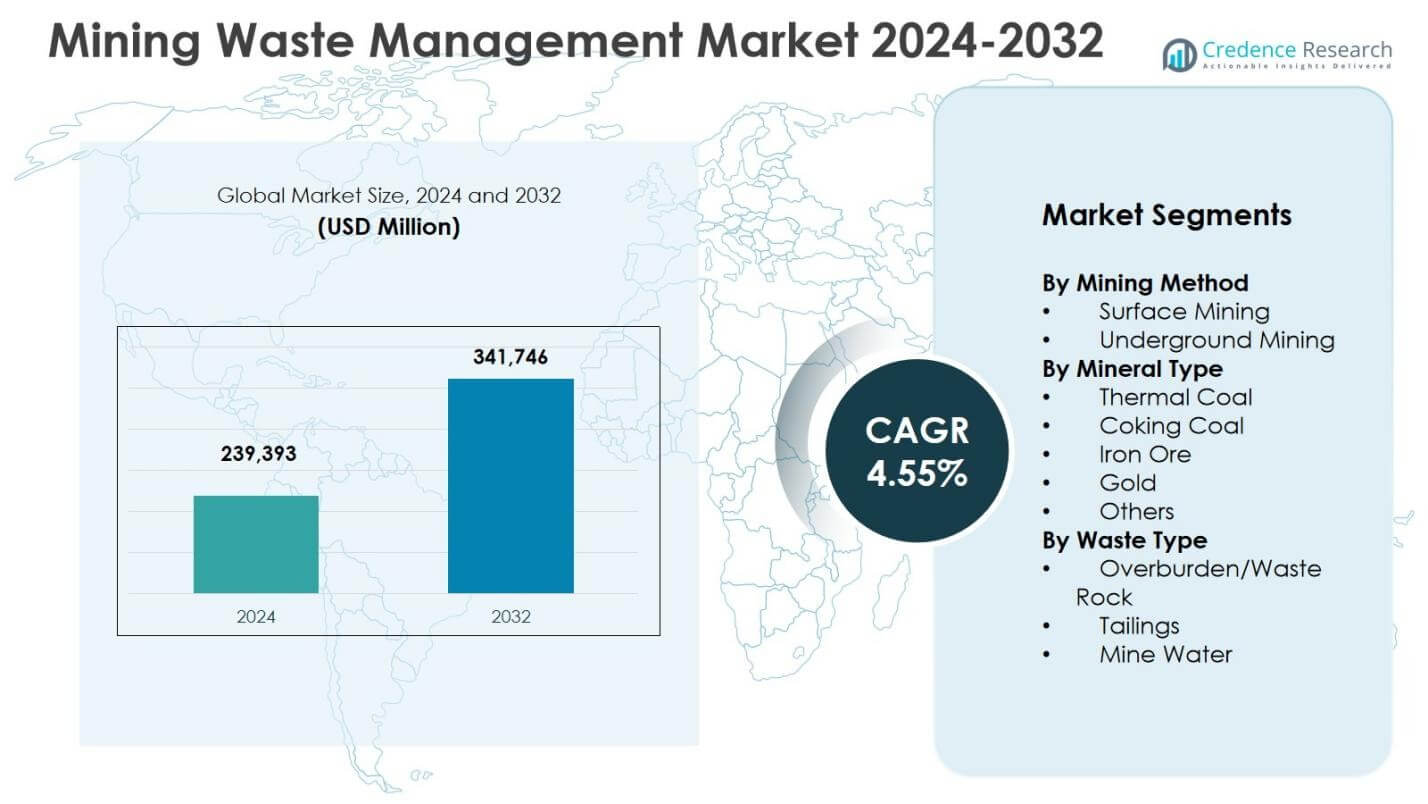

Die Marktgröße für das Management von Bergbauabfällen wurde im Jahr 2024 auf 239.393 Millionen USD geschätzt und soll bis 2032 341.746 Millionen USD erreichen, mit einer CAGR von 4,55 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für das Management von Bergbauabfällen 2024 |

239.393 Millionen USD |

| Markt für das Management von Bergbauabfällen, CAGR |

4,55 % |

| Marktgröße für das Management von Bergbauabfällen 2032 |

341.746 Millionen USD |

Einblicke in den Markt für das Management von Bergbauabfällen

- Das Marktwachstum wird durch strenge Umweltvorschriften, großflächige Tagebauaktivitäten und einen zunehmenden Fokus auf strukturierte Minenschließung und -sanierung angetrieben, wobei der Tagebau im Jahr 2024 einen Anteil von 64,8 % aufgrund hoher Abraum- und Abfallgesteinsproduktion hält.

- Zu den wichtigsten Markttrends gehören die Einführung fortschrittlicher Technologien für das Tailings-Management, Trockenschüttsysteme und digitale Überwachung, während sich die Hauptakteure auf integrierte Servicemodelle, langfristige Verträge und die Einhaltung von Vorschriften über den gesamten Lebenszyklus des Bergbaus konzentrieren.

- Marktbeschränkungen umfassen hohe Kapital- und Betriebskosten im Zusammenhang mit konstruierten Tailings-Anlagen, Wasseraufbereitungsanlagen und langfristiger Überwachung sowie erweiterte Umwelthaftungsrisiken nach der Minenschließung.

- Regional dominierte der asiatisch-pazifische Raum mit einem Anteil von 34,6 % im Jahr 2024, angetrieben von China, Australien und Indien, gefolgt von Nordamerika mit 28,4 % und Europa mit 22,1 %, während Abraum und Abfallgestein 52,3 % Anteil unter den Abfallarten ausmachten.

Analyse der Marktsegmentierung für das Management von Bergbauabfällen:

Nach Abbaumethode:

Der Markt für das Management von Bergbauabfällen nach Abbaumethode wird von Tagebau angeführt, der 2024 einen Marktanteil von 64,8 % ausmachte, angetrieben durch seine umfangreiche Anwendung im Kohle-, Eisenerz- und Bauxitabbau. Der Tagebau erzeugt erheblich höhere Mengen an Abraum und Abfallgestein, was strukturierte Lösungen für Abfallbehandlung, Lagerung und Sanierung erfordert. Die behördliche Kontrolle über Landwiederherstellung und Hangstabilität unterstützt die Nachfrage nach fortschrittlichen Abfallmanagementpraktiken im Tagebaubetrieb weiter. Der Untertagebau hielt einen Anteil von 35,2 %, unterstützt durch den zunehmenden Tiefenerzabbau und den steigenden Fokus auf Wasseraufbereitung und Tailings-Management.

- Zum Beispiel modernisierte AngloGold Ashanti seine Abwasserbehandlungsanlage der Goldmine mit Unterstützung von Veolia, um mit dem Überlauf von Rückständen bei starkem Regen umzugehen. Dadurch wurden die Extraktion, Rückstandsteiche und die Einhaltung der Entladevorschriften durch überarbeitete Betriebsabläufe und Schulungen des lokalen Teams verbessert.

Nach Mineraltyp:

Nach Mineraltyp dominierte Eisenerz den Markt für das Management von Bergbauabfällen mit einem Anteil von 38,6 % im Jahr 2024, was auf großangelegte Abbauaktivitäten und erhebliche Abfallerzeugung während der Aufbereitungsprozesse zurückzuführen ist. Hohe Produktionsvolumina in Australien, Brasilien und Indien treiben kontinuierliche Investitionen in Rückstandsdämme, Abfallgesteinshandhabung und Umweltkonformitätssysteme an. Thermalkohle folgte mit einem Anteil von 27,4 %, unterstützt durch die Nachfrage des Energiesektors und den Betrieb von Altminen. Gold machte einen Anteil von 18,1 % aus, angetrieben durch komplexe Anforderungen an die Behandlung von Rückständen, während Kokskohle und andere gemeinsam einen Anteil von 15,9 % darstellten.

- Zum Beispiel arbeiten Rio Tinto und BHP bei Technologien für Rückstände wie Entwässerung zusammen, um die Wassergewinnung zu steigern und die Risiken von TSF sowie die Umweltauswirkungen an ihren australischen Eisenerzstandorten zu reduzieren.

Nach Abfalltyp:

Basierend auf dem Abfalltyp hielten Abraum und Abfallgestein den dominierenden Marktanteil von 52,3 % im Jahr 2024, hauptsächlich aufgrund umfangreicher Abraumaktivitäten im Tagebau. Das Wachstum des Segments wird durch strenge Vorschriften zur Abfallgesteinablagerung, Hangmanagement und Landrekultivierung angetrieben. Rückstände machten einen Anteil von 34,7 % aus, unterstützt durch steigende Investitionen in die Sicherheit von Rückstandsdämmen, Trockenschichttechnologien und die Rückgewinnung von Restmineralien. Minenwasser repräsentierte einen Anteil von 13,0 %, angetrieben durch steigende Anforderungen an die Wasseraufbereitung, das Recycling und die Einhaltung von Entladestandards.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumsfaktoren

Strenge Umweltvorschriften und Compliance-Anforderungen

Strenge Umweltvorschriften, die die Entsorgung von Bergbauabfällen, die Lagerung von Rückständen und die Landrehabilitation regeln, treiben den Markt für das Management von Bergbauabfällen stark an. Regierungen setzen zunehmend strenge Standards in Bezug auf Abfallcontainment, Grundwasserschutz und die Wiederherstellung von Standorten nach der Schließung durch. Bergbauunternehmen sind verpflichtet, technisch ausgereifte Abfalllagerungseinrichtungen, kontinuierliche Umweltüberwachungssysteme und strukturierte Rehabilitationspläne umzusetzen. Sanktionen bei Nichteinhaltung und Reputationsrisiken fördern proaktive Investitionen in Abfallmanagementlösungen weiter. Da die regulatorischen Rahmenbedingungen sowohl in entwickelten als auch in aufstrebenden Bergbauregionen weiterhin verschärft werden, bleibt die Nachfrage nach professionellen Dienstleistungen in der Abfallhandhabung, -behandlung und im langfristigen Umweltmanagement konstant hoch.

- Zum Beispiel verwaltet Teck Resources 55 Absetzanlagen an seinen Betriebs- und Altstandorten, die alle durch regelmäßige Prüfungen, unabhängige Überprüfungen und Governance-Prozesse, die den Standards der Mining Association of Canada entsprechen, die behördlichen Anforderungen erfüllen oder übertreffen.

Erweiterung des Tagebaus und der Mineralproduktion

Die fortgesetzte Ausweitung der Tagebauaktivitäten beschleunigt die Nachfrage nach Lösungen für das Abfallmanagement im Bergbau erheblich. Tagebaubetriebe erzeugen erhebliche Mengen an Abraummaterial und Abraumgestein, die eine effiziente Handhabung, Transport- und Entsorgungssysteme erfordern. Der steigende weltweite Bedarf an Eisenerz, Kohle und Baumineralien unterstützt anhaltende Produktionsniveaus und erhöht direkt die Abfallerzeugung. Bergbauunternehmen integrieren zunehmend Abfallmanagementstrategien in die Minenplanung, um die Betriebseffizienz und die Umweltleistung zu verbessern. Diese Ausweitung von großangelegten Abbauprojekten sichert eine stetige Nachfrage nach skalierbaren, konformen und langandauernden Abfallmanagementdiensten.

- Zum Beispiel implementierte Tata Steel in seiner Joda East Iron Mine die Paste-Thickening-Technologie für das Absetzmanagement und erreichte ein Pulpenverhältnis von 30:70 im Vergleich zu 70:30 in herkömmlichen Eindickern.

Zunehmender Fokus auf Minenschließung und Rehabilitation

Der wachsende Schwerpunkt auf verantwortungsvolle Minenschließung und Landrehabilitation ist ein wichtiger Treiber für den Markt des Abfallmanagements im Bergbau. Regulierungsbehörden verlangen umfassende Schließungspläne, die die Stabilisierung von Absetzmaterial, die Umgestaltung von Abraumgestein und die Wiederherstellung von Ökosystemen ansprechen. Bergbauunternehmen übernehmen fortschrittliche Rehabilitationspraktiken während des aktiven Betriebs, um langfristige Verbindlichkeiten und Schließungskosten zu reduzieren. Die Einbindung der Gemeinschaft und Nachhaltigkeitsverpflichtungen verstärken diesen Trend weiter. Der Bedarf an strukturiertem Monitoring und Wartung nach der Schließung erhält die Nachfrage nach Abfallmanagementdiensten über die Betriebsdauer der Minen hinaus aufrecht.

Wichtige Trends & Chancen

Einsatz fortschrittlicher Technologien im Absetzmanagement

Der Einsatz fortschrittlicher Technologien im Absetzmanagement ist ein bedeutender Trend, der den Markt für Abfallmanagement im Bergbau prägt. Bergbauunternehmen implementieren zunehmend Trockenstapelung, eingedickte Absetzmaterialien und Echtzeit-Überwachungssysteme, um die Sicherheit zu erhöhen und Umweltrisiken zu reduzieren. Diese Technologien senken den Wasserverbrauch, verbessern die Stabilität der Absetzmaterialien und minimieren das Risiko katastrophaler Ausfälle. Ein gestiegenes Bewusstsein nach großen Absetzzwischenfällen hat die weltweite Einführung beschleunigt. Dienstleister, die maßgeschneiderte Lösungen, digitale Überwachung und Lebenszyklusmanagement-Fähigkeiten anbieten, sind gut positioniert, um von steigenden Investitionen in sicherere und nachhaltigere Absetzmanagementpraktiken zu profitieren.

- Zum Beispiel ging Hindustan Zinc Limited eine Partnerschaft mit FLSmidth für eine integrierte Trockenstapel-Rückstandslösung in seiner Blei-Zink-Mine Rajpura Dariba ein, die zwei automatische Filterpressen und einen 26 m Durchmesser Hochdichte-Dickener umfasst.

Ressourcengewinnung aus Bergbauabfällen

Die Ressourcengewinnung aus Bergbauabfällen entwickelt sich zu einer bedeutenden Marktchance. Fortschritte in Verarbeitungs- und Trenntechnologien ermöglichen die Rückgewinnung von Restmetallen und Mineralien aus Rückständen und Abraum. Bergbauunternehmen behandeln zunehmend Abfallströme als sekundäre Ressourcenreservoirs und unterstützen damit die Ziele der Kreislaufwirtschaft. Investitionen in Wiederaufbereitungsanlagen und Projekte zur Wertsteigerung von Abfällen reduzieren die Umweltbelastung und schaffen zusätzliche Einnahmequellen. Regulatorische Anreize und Nachhaltigkeitsziele fördern diesen Wandel weiter und positionieren die Abfallrückgewinnung als langfristige Wachstumschance im Bereich des Bergbauabfallmanagements.

- Zum Beispiel untersucht Barrick die Rückgewinnung kritischer Metalle bei Nevada Gold Mines mit einem Ionenaustauschsystem auf Kupferlösungen aus Haufenlaugung. Dies zielt auf Nickel, Kobalt, Scandium und Zink aus Abfallströmen ab.

Wichtige Herausforderungen

Hohe Kapital- und Betriebskosten

Hohe Kapital- und Betriebskosten bleiben eine kritische Herausforderung für den Markt des Bergbauabfallmanagements. Konzipierte Rückstandsaufbewahrungseinrichtungen, Wasseraufbereitungsanlagen und langfristige Überwachungssysteme erfordern erhebliche Anfangsinvestitionen. Laufende Kosten im Zusammenhang mit Wartung, Compliance-Berichterstattung und Sanierung belasten die Betriebshaushalte zusätzlich. Kleinere Bergbauunternehmen stehen oft vor finanziellen Einschränkungen bei der Einführung fortschrittlicher Abfallmanagementtechnologien. Steigende Compliance-Anforderungen erhöhen den Kostendruck und können die Umsetzung von Best-Practice-Lösungen verzögern, insbesondere in kostenempfindlichen oder sich entwickelnden Bergbauregionen.

Langfristige Umwelt- und Haftungsrisiken

Das Management langfristiger Umwelt- und Haftungsrisiken stellt eine anhaltende Herausforderung für das Bergbauabfallmanagement dar. Rückstandsanlagen und Abraumhalden erfordern eine kontinuierliche Überwachung und Wartung lange nach der Schließung der Mine. Strukturelle Ausfälle, Grundwasserkontamination oder unvorhergesehene Umweltauswirkungen können schwerwiegende rechtliche und finanzielle Konsequenzen nach sich ziehen. Klimavariabilität erhöht das Risiko zusätzlich, indem sie die Hydrologie und Hangstabilität beeinflusst. Bergbauunternehmen müssen finanzielle Sicherungsmechanismen und langfristige Betreuungspläne aufrechterhalten, was nachhaltige Investitionen und technisches Fachwissen über längere Zeiträume erfordert.

Regionale Analyse

Nordamerika

Nordamerika machte 28,4 % des Marktes für Bergbauabfallmanagement im Jahr 2024 aus, angetrieben durch strenge Umweltvorschriften und umfangreiche Altbergbauaktivitäten. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund großangelegter Kohle-, Gold- und Metallbergbauaktivitäten, die erhebliche Mengen an Rückständen und Abraum erzeugen. Von Bundes- und Landesbehörden durchgesetzte regulatorische Rahmenbedingungen erfordern fortschrittliche Abfallaufbewahrung, Minenwasseraufbereitung und langfristige Standortrehabilitation. Auch Kanada trägt stark bei, unterstützt durch aktiven Metallbergbau und obligatorische Schließungsplanung. Kontinuierliche Investitionen in die Sicherheit von Rückstandsdämmen, digitale Überwachung und das Management nach der Schließung fördern das Marktwachstum in der gesamten Region.

Europa

Europa hielt 2024 einen Marktanteil von 22,1%, unterstützt durch strenge Umweltvorschriften und einen starken Fokus auf die Sanierung von Bergwerken. Länder wie Deutschland, Schweden und Polen legen großen Wert auf verantwortungsvolle Abfallbehandlung in Metall- und Kohlebergbauoperationen. Die Region legt hohen Wert auf den Schutz von Grundwasser, die Wiederherstellung von Land und die langfristige Umweltüberwachung, was die Nachfrage nach fortschrittlichen Abfallmanagementdiensten antreibt. Begrenzte neue Bergbauprojekte werden durch umfangreiche Managementanforderungen für Alt- und geschlossene Bergwerke ausgeglichen. Die zunehmende Einführung nachhaltiger Bergbaupraktiken und Initiativen zur Wiederaufbereitung von Abfällen stärkt die Position Europas im Markt für Bergbauabfallmanagement weiter.

Asien-Pazifik

Asien-Pazifik dominierte den Markt für Bergbauabfallmanagement mit einem Anteil von 34,6% im Jahr 2024, angetrieben durch hohe Bergbauaktivitäten in China, Australien und Indien. Der großflächige Abbau von Kohle, Eisenerz und Industriemineralien erzeugt erhebliche Mengen an Abraum, Tailings und Grubenwasser. Die rasche Industrialisierung und Infrastrukturentwicklung unterstützen weiterhin die Mineralnachfrage und erhöhen die Anforderungen an das Abfallmanagement. Regierungen verschärfen die Umweltvorschriften, insbesondere in Bezug auf die Sicherheit von Tailings und die Wasseraufbereitung. Australiens Fokus auf die Integrität von Tailings-Dämmen und Chinas verschärfte Umweltaufsicht tragen erheblich zum nachhaltigen Wachstum der Abfallmanagementdienste in der Region bei.

Lateinamerika

Lateinamerika machte 2024 9,3% des globalen Marktes aus, unterstützt durch umfangreiche Kupfer-, Gold- und Silberbergbauaktivitäten. Länder wie Chile, Peru und Brasilien erzeugen aufgrund mineralreicher Erzvorkommen und intensiver Aufbereitungsprozesse hohe Mengen an Tailings. Die zunehmende behördliche Kontrolle über Tailings-Lagerstätten und Wasserverbrauch treibt die Nachfrage nach technisch ausgefeilten Abfallmanagementlösungen an. Bergbauunternehmen investieren in Trockenstapelung, Wasserrecycling und Sanierungsprogramme, um den sich entwickelnden Standards gerecht zu werden. Die Expansion großflächiger Bergbauprojekte und die Modernisierung der Abfallinfrastruktur unterstützen weiterhin das regionale Marktwachstum.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasste 2024 einen Marktanteil von 5,6%, angetrieben durch expandierende Bergbauaktivitäten in Südafrika, Saudi-Arabien und ausgewählten afrikanischen Volkswirtschaften. Der Abbau von Gold, Phosphat und Industriemineralien trägt erheblich zur Abfallerzeugung bei. Regierungen setzen zunehmend Umweltvorschriften um, um Tailings, die Entsorgung von Abraum und Wasserverunreinigungsrisiken zu managen. Südafrika bleibt ein wichtiger Beitrag aufgrund seines reifen Bergbausektors und des Fokus auf die Sanierung von Altstandorten. Wachsende ausländische Investitionen in die Mineralgewinnung und die allmähliche Stärkung der Vorschriften unterstützen die stetige Nachfrage nach Lösungen für das Management von Bergbauabfällen in der Region.

Marktsegmentierungen für Bergbauabfallmanagement:

Nach Abbaumethode

Nach Mineraltyp

- Thermische Kohle

- Kokskohle

- Eisenerz

- Gold

- Andere

Nach Abfalltyp

- Abraum/Abfallgestein

- Tailings

- Grubenwasser

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Marktes für Bergbauabfallmanagement umfasst wichtige Akteure wie Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International und Golder Associates Inc.. Der Markt ist mäßig konsolidiert, wobei globale Umweltdienstleister neben spezialisierten Ingenieur- und Beratungsfirmen konkurrieren. Führende Unternehmen konzentrieren sich auf integrierte Serviceangebote, die das Management von Tailings, die Behandlung von Minenwasser, die Handhabung von Abraum und die Sanierung von Standorten abdecken. Strategische Prioritäten umfassen die Ausweitung langfristiger Dienstleistungsverträge, die Stärkung der Fähigkeiten zur Einhaltung von Vorschriften und den Einsatz fortschrittlicher Technologien zur Überwachung von Tailings. Partnerschaften mit Bergbauunternehmen und Regierungsstellen unterstützen stabile Einnahmequellen. Regionale Akteure behaupten starke Positionen durch lokalisierte Expertise und regulatorische Vertrautheit, während multinationale Unternehmen Skalenvorteile, technische Innovationen und globale Projekterfahrung nutzen, um große Bergbauverträge in entwickelten und aufstrebenden Regionen zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Ramboll Gruppe

- Cleanaway Umweltdienste

- Tetronics International

- Veolia Umwelt S.A.

- Seche Umweltunternehmen

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Neueste Entwicklungen

- Im Dezember 2025 schloss die IAMGOLD Corporation die Übernahme von Mines D’Or Orbec Inc. ab und finalisierte damit die zuvor angekündigte Transaktion zur Erweiterung ihres Goldminen-Fußabdrucks.

- Im Dezember 2025 schloss Champion Iron Ltd eine Vereinbarung zur Übernahme des norwegischen Eisenerzunternehmens Rana Gruber ab, um seine Eisenerzressourcenbasis in Europa zu erweitern.

- Im Dezember 2025 aktivierten Latin Metals und Daura Gold eine strategische Allianz und Explorationsinitiative bei einem Gold-Silber-Projekt in Argentinien, um geophysikalische Explorationsaktivitäten voranzutreiben.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Abbaumethode, Mineraltyp, Abfalltyp und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiterhin stetig wachsen, unterstützt durch steigende Mineralproduktion und strengere Umweltvorschriften.

- Bergbauunternehmen werden die Abfallwirtschaftsplanung tiefer in die frühe Minenplanung und Machbarkeitsstudien integrieren.

- Die Einführung fortschrittlicher Technologien zur Rückstandsverwaltung wird beschleunigt, um die Sicherheit zu verbessern und Umweltrisiken zu reduzieren.

- Die Nachfrage nach Lösungen zur Wasseraufbereitung und -recycling in Minen wird aufgrund von Wasserknappheit und regulatorischem Druck steigen.

- Fortschrittliche Minenrehabilitation während des aktiven Betriebs wird zu einer Standardpraxis in der Branche.

- Ressourcengewinnung und die Wiederaufbereitung von Altlasten werden an Bedeutung gewinnen, da Nachhaltigkeitsziele gestärkt werden.

- Digitale Überwachung und Automatisierung werden eine größere Rolle im Management von Abfallanlagen und der Einhaltung von Vorschriften spielen.

- Langfristige Managementdienste nach der Schließung werden eine anhaltende Nachfrage über die betriebliche Lebensdauer der Mine hinaus erzeugen.

- Aufstrebende Bergbauregionen werden mehr in konforme Abfallinfrastruktur investieren, da die Vorschriften reifen.

- Die Zusammenarbeit zwischen Bergbauunternehmen, Dienstleistern und Regulierungsbehörden wird zunehmen, um sicherere Abfallwirtschaftspraktiken zu gewährleisten.