Marktübersicht

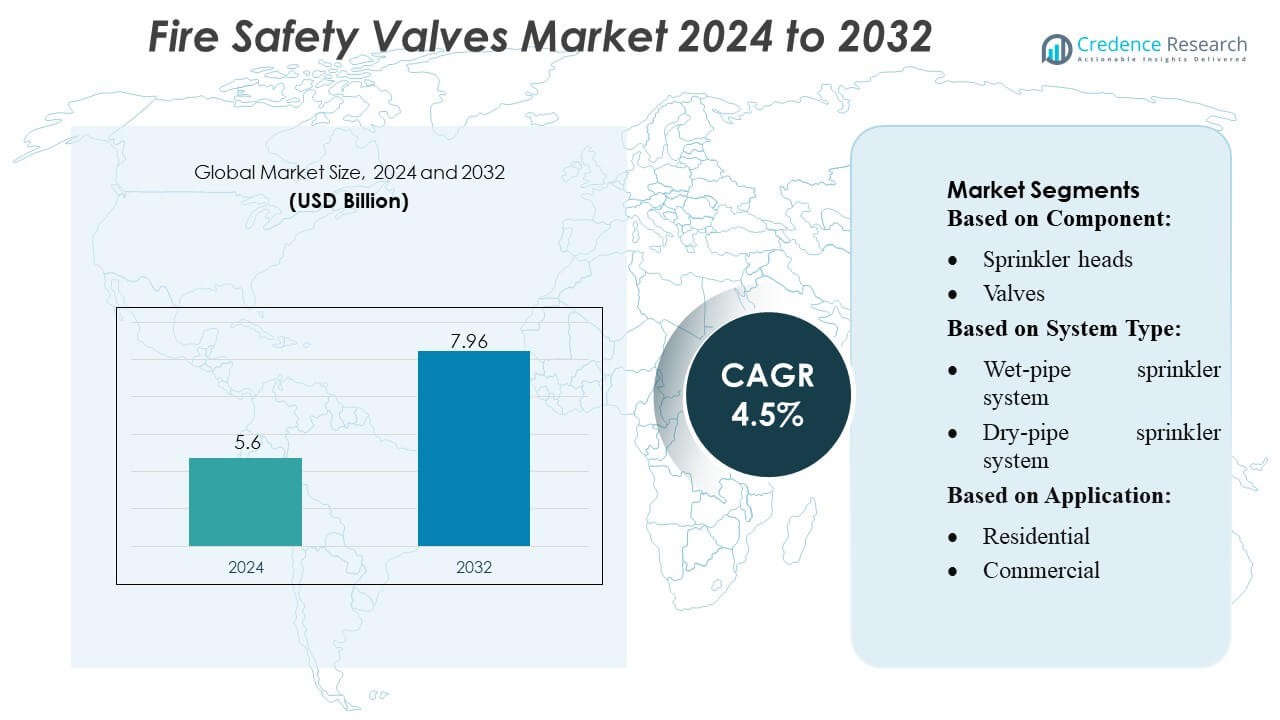

Der Markt für Brandschutzventile wurde im Jahr 2024 mit 5,6 Milliarden USD bewertet und wird voraussichtlich bis 2032 7,96 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Brandschutzventile 2024 |

USD 5,6 Milliarden |

| Markt für Brandschutzventile, CAGR |

4,5% |

| Marktgröße für Brandschutzventile 2032 |

USD 7,96 Milliarden |

Der Markt für Brandschutzventile wird von einer Gruppe weltweit etablierter Hersteller geprägt, die sich auf Hochleistungs-Durchflussregelungstechnologien, zertifizierte Sicherheitsstandards und fortschrittliche Systemintegrationsfähigkeiten konzentrieren. Diese Akteure konkurrieren durch Innovationen in automatisierten Ventilmechanismen, korrosionsbeständigen Materialien und intelligenten Überwachungsfunktionen, die moderne Brandschutznetzwerke in gewerblichen, industriellen und privaten Einrichtungen unterstützen. Ihre Strategien betonen Produktzuverlässigkeit, regulatorische Konformität und die Expansion in schnell wachsende Bau- und Industriezentren. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von etwa 38–40 % an, angetrieben durch schnelle Urbanisierung, groß angelegte Infrastrukturentwicklung und verschärfte Brandschutzvorschriften in dicht besiedelten Regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Brandschutzventile wurde im Jahr 2024 mit 5,6 Milliarden USD bewertet und soll bis 2032 7,96 Milliarden USD erreichen, mit einer CAGR von 4,5 %, unterstützt durch laufende Verbesserungen der globalen Brandschutzinfrastruktur.

- Das Marktwachstum wird durch zunehmende Bautätigkeiten, strengere Sicherheitsvorschriften und die steigende Einführung automatisierter Ventilsysteme mit korrosionsbeständigem Design und intelligenten Überwachungsfähigkeiten angetrieben.

- Fortschritte in intelligenten Löschtechnologien, die Integration in Gebäudeautomationssysteme und die Nachfrage nach hocheffizienten Ventilen in Industrieanlagen prägen die aufkommenden Markttrends.

- Die Wettbewerbsintensität bleibt hoch, da sich globale Hersteller auf zertifizierte Produktlinien, Systemkompatibilität und die Expansion in schnell wachsende gewerbliche und industrielle Sektoren konzentrieren, während Kostenbarrieren und Wartungsanforderungen als bemerkenswerte Einschränkungen wirken.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 38–40 %, gefolgt von Nordamerika und Europa, während das Segment der Sprinklerrohre und -armaturen mit über 30 % dominiert, angetrieben durch umfangreiche Installationen in groß angelegten Infrastrukturen und dicht besiedelten städtischen Entwicklungen.

Analyse der Marktsegmentierung:

Nach Komponente

Das Komponentensegment wird von Sprinklerrohren und Rohrverbindungen angeführt, die etwa 30–32 % des Marktes ausmachen, unterstützt durch ihre wesentliche Rolle beim Aufbau robuster Feuerlöschnetzwerke in Wohn-, Gewerbe- und Industrieinfrastrukturen. Ihre Dominanz resultiert aus erhöhter Bautätigkeit, höherer Einhaltung von Brandschutzvorschriften und steigender Akzeptanz automatisierter Sprinklersysteme. Sprinklerköpfe und Ventile folgen, angetrieben durch Verbesserungen in der Erkennungspräzision und Durchflussregelung. Kompressoren und Pumpen mit Steuerungen gewinnen in risikoreichen Umgebungen an Bedeutung, die stabile Drucksysteme erfordern, während die Kategorie „andere“ mit sensorgestützten Zubehörteilen und intelligenten Überwachungskomponenten wächst.

- Zum Beispiel umfasst Honeywells Geschäft im Bereich Brandschutz Wasserflussdetektoren, die mit Stahlrohren der Größe 2″ bis 8″ kompatibel sind — z. B. unterstützt ihr WFD20-Detektor 2″-Stahlrohre — und unterstreicht ihre direkte Beteiligung an Rohrleitungen und Verbindungen für Sprinklernetzwerke.

Nach Systemtyp

Das Nassrohr-Sprinklersystem hält die dominierende Position mit einem Marktanteil von etwa 40–45 %, angetrieben durch seine Zuverlässigkeit, geringen Wartungsbedarf und weit verbreitete Akzeptanz in Gewerbe- und Wohngebäuden. Seine Fähigkeit, ohne komplexe Aktivierungsmechanismen sofort zu reagieren, stärkt seine Akzeptanz in Regionen mit stabilen Temperaturen. Trockenrohr- und Pre-Action-Systeme verzeichnen Wachstum in Kühlhäusern, Rechenzentren und Umgebungen mit hohen Vermögenswerten, in denen die Vermeidung versehentlicher Entladungen entscheidend ist. Flutwassersysteme expandieren in schweren Industriegebieten, die einen schnellen Wasserfluss für großflächige Löschungen erfordern. Die Kategorie „andere“ umfasst aufkommende Hybridsysteme, die Nebel- und intelligent gesteuerte Löschtechnologien integrieren.

- Zum Beispiel integriert die Kesselsteuerungslösung von Siemens AG für industrielle Feuerrohranwendungen ein Brennermanagementsystem (BMS), das auf einer SPS-Plattform basiert und Funktionen wie Flammenscanner-Redundanz, Anwendungen bis zu SIL 3 Sicherheitsbewertung und Echtzeitdiagnosen über HMI mit Fernzugriff unterstützt.

Nach Anwendung

Das kommerzielle Segment führt mit einem Marktanteil von etwa 45–48 %, angetrieben durch strenge Sicherheitsvorschriften in Büros, Einkaufszentren, Gastgewerbegebäuden, Krankenhäusern und Bildungseinrichtungen. Wachsende Investitionen in die Modernisierung der Infrastruktur und die Integration intelligenter Feuerlöschlösungen unterstützen die Dominanz in dieser Kategorie weiter. Das Industriesegment folgt und profitiert von erhöhten Sicherheitsanforderungen in Produktionsanlagen, Öl- und Gasanlagen sowie Logistiklagern, wo das Risiko hoch ist. Das Wohnsegment zeigt eine zunehmende Akzeptanz aufgrund steigender Bewusstseinsbildung, staatlicher Vorgaben für Mehrfamilienhäuser und verbesserter Erschwinglichkeit integrierter Sprinkler- und Ventilsysteme.

Wichtige Wachstumstreiber

1. Ausbau der kommerziellen und industriellen Infrastruktur

Der rasche Ausbau von Geschäftskomplexen, Industrieanlagen und großen öffentlichen Infrastrukturprojekten treibt die Nachfrage nach Brandschutzventilen erheblich an. Regierungen weltweit verstärken weiterhin die Brandschutzvorschriften, wodurch Sprinklersysteme und leistungsstarke Ventilanordnungen in Neubauten obligatorisch werden. Industrielle Sektoren wie Öl & Gas, Chemie, Fertigung und Lagerhaltung benötigen aufgrund eines höheren Brandrisikos fortschrittliche Löschsysteme. Dieses breit angelegte Infrastrukturwachstum, kombiniert mit dem Druck zur Einhaltung von Vorschriften, beschleunigt die Installationsraten und drängt Hersteller dazu, langlebige, zertifizierte und leistungserprobte Brandschutzventile für verschiedene Gebäudeumgebungen zu liefern.

- Zum Beispiel verfügt die industrielle elektrische Dampfgeneratorlinie von MHI-INC über Standardgeräte, die in speziellen Konfigurationen überhitzten Dampf bei 1.300 °C mit Durchflussraten von bis zu 200 kg/h erzeugen können.

2. Steigender Fokus auf die Einhaltung von Sicherheitsvorschriften am Arbeitsplatz und in der Öffentlichkeit

Das wachsende Bewusstsein für Brandgefahren und die zunehmende Häufigkeit von Industrie- und Wohnungsunfällen verstärken die Notwendigkeit strenger Sicherheitsvorschriften. Regulierungsbehörden setzen nun strengere Inspektionsprozesse, Zertifizierungsstandards und regelmäßige Systemaufrüstungen durch, was die Nachfrage nach Ersatz und Modernisierung von Brandschutzventilen ankurbelt. Organisationen priorisieren Lebenssicherheitssysteme, um Haftungsrisiken zu mindern und den Betrieb fortzusetzen, was zu einer größeren Akzeptanz fortschrittlicher Durchflussregelventile und automatisierter Sprinklernetzwerke führt. Dieser regulatorische Wandel ermutigt Hersteller, hochzuverlässige Komponenten zu entwickeln, die auf sich entwickelnde Sicherheitsrahmen in entwickelten und aufstrebenden Märkten zugeschnitten sind.

- Zum Beispiel lieferte Thermax Ltd. einen verpackten Rauchrohrkessel mit einem Arbeitsdruck von 10,54 kg/cm² und einem Dampftemperaturbereich von 184–215 °C, speziell für den Einsatz in der chemischen Industrie mit Erdgas, was eine verbesserte Verbrennungskontrolle und reduzierte Emissionen unter strengen Normen ermöglicht.

3. Technologische Fortschritte in Löschsystemen

Ständige Fortschritte bei der Sensorintegration, automatisierten Aktivierungsmechanismen, korrosionsbeständigen Materialien und intelligenter Wasserflusssteuerung verbessern die Leistung moderner Brandschutzventile. Intelligente Ventile, die Echtzeitüberwachung, Ferndiagnose und vorausschauende Wartung ermöglichen, sind für Rechenzentren, Logistikzentren und hochwertige Industrieumgebungen attraktiv. Diese Innovationen verbessern die Reaktionsgenauigkeit, reduzieren Fehlaktivierungen und verlängern die Lebensdauer des Systems, was eine starke Ersatznachfrage antreibt. Der Wandel hin zu IoT-fähiger Sicherheitsinfrastruktur und die zunehmende Akzeptanz hocheffizienter Löschsysteme tragen zu einem stabilen, langfristigen Marktwachstum bei.

Wichtige Trends & Chancen

1. Wachsende Akzeptanz von intelligenten und vernetzten Brandschutzsystemen

Die Integration von IoT, KI-gesteuerten Warnungen und Echtzeitdrucküberwachung schafft erhebliche Chancen für die nächste Generation von Brandschutzventilen. Intelligente Ventile helfen, Anomalien frühzeitig zu erkennen, den Wasserverbrauch zu optimieren und die Systemausfallzeiten zu reduzieren. Gewerbegebäude, Rechenzentren und Industrieanlagen setzen zunehmend vernetzte Löschnetzwerke für vorausschauende Wartung und Compliance-Berichterstattung ein. Dieser Trend steht im Einklang mit dem breiteren Wandel hin zu digitalen Gebäudemanagementsystemen und ermöglicht es Herstellern, Mehrwertfunktionen wie automatisierte Diagnosen, Fernprüfungen und nahtlose Integration mit intelligenten Brandmeldeanlagen anzubieten.

- Zum Beispiel bietet Cheema Boilers Limited eine Reihe von Gas-PAC- und Öl-PAC-Modellen mit hoher Kapazität an, die eine Betriebskapazität von 1 TPH bis 16 TPH (1.000 kg/h bis 16.000 kg/h) haben. Andere Quellen geben an, dass der Bereich für sowohl Öl-PAC als auch Gas-PAC in einigen Konfigurationen bis zu 20 TPH erreichen kann.

2. Erhöhte Nachfrage nach Hochleistungsventilen in rauen Umgebungen

Industrien, die unter extremen Bedingungen arbeiten—wie petrochemische Anlagen, Offshore-Bohrinseln, Kraftwerke und Kühlhäuser—treiben die Nachfrage nach korrosionsbeständigen, hochfesten und schnell reagierenden Ventilsystemen an. Hersteller investieren in fortschrittliche Legierungen, epoxidbeschichtete Innenräume und spezialisierte Dichtungstechnologien, um diesen Anwendungsanforderungen gerecht zu werden. Die zunehmende Komplexität industrieller Abläufe und der steigende Fokus auf betriebliche Widerstandsfähigkeit erweitern die Chancen für Premium-Ventile. Dieser Trend unterstützt höhere Margen und fördert Innovationen bei Druckhalte-, Deluge- und Pre-Action-Systemventilen, die für risikoreiche Umgebungen maßgeschneidert sind.

- Zum Beispiel ermöglicht das verteilte digitale Steuer-, Überwachungs- und Informationssystem (DDCMIS) von BHEL einen Kesselhochlauf mit einer Rate von 3% pro Minute für Lasten zwischen 70‑100% TMCR und 2% pro Minute für 55‑70% TMCR.

3. Ausweitung von Nachrüstungs- und Modernisierungsaktivitäten

Die alternde Infrastruktur in entwickelten Ländern bietet eine große Chance für Nachrüstungen und Systemupgrades. Viele kommerzielle Gebäude, Fabriken und öffentliche Einrichtungen betreiben noch veraltete Brandschutzsysteme, die modernen Sicherheitsstandards nicht entsprechen. Da Versicherungsunternehmen strengere Risikobewertungskriterien durchsetzen, investieren Facility Manager zunehmend in den Austausch von Altventilen durch zertifizierte, effiziente Modelle. Von der Regierung geförderte Programme zur Gebäuderevitalisierung und nachhaltigkeitsorientierte Facility-Upgrades fördern diesen Trend weiter und schaffen langfristige Einnahmequellen für Hersteller und Dienstleister.

Hauptherausforderungen

1. Hohe Installations- und Wartungskosten

Die kostenintensive Natur der Installation und Wartung fortschrittlicher Brandschutzventile stellt eine Herausforderung dar, insbesondere für kleine Unternehmen und Wohngebäude. Komplexe Systeme erfordern qualifizierte Techniker, regelmäßige Inspektionen und regulatorische Zertifizierungen, was die Gesamtkosten im Lebenszyklus erhöht. Viele Immobilieneigentümer verschieben Upgrades oder wählen kostengünstigere Alternativen, was die Einführung von Hochleistungsventilen verlangsamt. Darüber hinaus kann die Integration neuer Ventile in ältere Infrastrukturen erhebliche Systemüberholungen erfordern, was die Kosten weiter erhöht. Diese finanzielle Barriere begrenzt die Marktdurchdringung in kostenempfindlichen Regionen.

2. Regulatorische Unterschiede und Zertifizierungskomplexitäten

Brandschutzvorschriften variieren stark zwischen Ländern und Regionen, was eine komplexe Compliance-Landschaft für Hersteller schafft. Ventile müssen unterschiedliche Zertifizierungsstandards—wie UL, FM, CE und lokale Vorschriften—erfüllen, bevor sie in spezifische Märkte eintreten können, was zu höheren Testkosten und verlängerten Produktentwicklungszyklen führt. Häufige Aktualisierungen der Sicherheitsnormen und inkonsistente Durchsetzung in aufstrebenden Märkten erhöhen die betriebliche Unsicherheit. Diese regulatorischen Diskrepanzen behindern eine reibungslose globale Expansion und erfordern von Unternehmen die Aufrechterhaltung von Produktionslinien mit mehreren Standards, was die betrieblichen und dokumentarischen Belastungen erhöht.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 28–30% am Markt für Brandschutzventile, unterstützt durch strenge Bauvorschriften, fortschrittliche Brandschutzstandards und eine hohe Akzeptanz automatisierter Löschsysteme. Die USA führen aufgrund umfangreicher kommerzieller Infrastruktur, starkem Fokus auf Arbeitssicherheit und kontinuierlicher Modernisierung von Industrieanlagen. Robuste Versicherungsbestimmungen und obligatorische Konformitätszertifizierungen beschleunigen die Installation von Hochleistungsventilen in Wohnhochhäusern, Rechenzentren, Fertigungsanlagen und Logistikzentren. Wachsende Investitionen in intelligente Gebäudetechnologien treiben die Nachfrage nach Ersatz weiter voran, während Kanada durch den Ausbau der Infrastruktur und die strikte Durchsetzung der provinziellen Brandschutzvorschriften stetig beiträgt.

Europa

Europa macht 24–26% des globalen Marktes aus, angetrieben durch strenge Brandschutzgesetze, schnelle städtische Neuentwicklung und weit verbreitete Integration fortschrittlicher Sprinklersysteme. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Akzeptanz aufgrund strenger Compliance-Rahmen, Versicherungsvorgaben und hoher Bewusstheit für Brandrisikominderung an. Die starke industrielle Basis der Region – einschließlich der Chemie-, Automobil- und Energiesektoren – unterstützt die Nachfrage nach Hochleistungs- und korrosionsbeständigen Ventilen. Laufende Renovierungen in alternder Infrastruktur und der Vorstoß für intelligente Brandüberwachungssysteme fördern das Marktwachstum. Darüber hinaus fördern EU-Richtlinien zur Sicherheitsstandardisierung konsistente Produktaufrüstungen in kommerziellen und industriellen Einrichtungen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt mit dem größten Anteil von 38–40%, angetrieben durch schnelle Urbanisierung, großflächigen kommerziellen Bau und expandierende Fertigungsaktivitäten. China und Indien bleiben wichtige Beitragszahler, da von der Regierung geführte Sicherheitsvorschriften in Hochhäusern, Industrieclustern und öffentlicher Infrastruktur verschärft werden. Die boomenden Logistik-, Elektronik- und petrochemischen Industrien der Region verlangen nach fortschrittlichen Löschsystemen mit zuverlässiger Ventilleistung. Die zunehmende Akzeptanz intelligenter Brandschutztechnologien und das steigende Sicherheitsbewusstsein in aufstrebenden Volkswirtschaften beschleunigen die Marktdurchdringung weiter. Starke Investitionen in Industrieparks, Flughäfen und intelligente Städte stärken die Führungsrolle der APAC-Region und machen sie zur am schnellsten wachsenden Region für Brandschutzventile.

Lateinamerika

Lateinamerika repräsentiert 8–10% des Marktes, unterstützt durch die zunehmende Durchsetzung von Brandschutzstandards in kommerziellen Gebäuden und Industrieanlagen. Brasilien und Mexiko führen die Akzeptanz mit Infrastrukturausbau, Modernisierung öffentlicher Räume und steigenden Investitionen in die Öl- &-Gas-, Bergbau- und Fertigungssektoren an, die robuste Brandschutzsysteme erfordern. Obwohl Budgetbeschränkungen die Installation von High-End-Systemen begrenzen, verbessert die zunehmende Zusammenarbeit mit globalen Herstellern von Sicherheitsausrüstung die Marktzugänglichkeit. Die Entwicklung von Einkaufszentren, Lagern und Wohnkomplexen beschleunigt die Nachfrage, während von der Regierung geführte Sicherheitskampagnen allmählich die Durchdringung zertifizierter Brandschutzventile in der gesamten Region stärken.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält einen Marktanteil von 6–8%, angetrieben durch groß angelegte Infrastrukturentwicklungen, insbesondere in den VAE, Saudi-Arabien und Katar. Hochwertige Bauprojekte, darunter Geschäftstürme, Flughäfen und Industriegebiete, erfordern fortschrittliche Brandschutzsysteme, die mit langlebigen Ventilen ausgestattet sind, die in extremen Temperaturen funktionieren können. Der Öl- & Gassektor trägt aufgrund seiner strengen Sicherheitsanforderungen und der Abhängigkeit von Sprühflut- und Hochdrucksystemen weiter zur Nachfrage bei. In Afrika bleibt das Wachstum allmählich, verbessert sich jedoch mit zunehmender städtischer Entwicklung und der Einführung moderner Bauvorschriften. Die zunehmende Abhängigkeit von internationalen Standards steigert die Nachfrage nach zertifizierten Ventillösungen.

Marktsegmentierungen:

Nach Komponente:

Nach Systemtyp:

- Nassrohr-Sprinklersystem

- Trockenrohr-Sprinklersystem

Nach Anwendung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Brandschutzventile umfasst führende Akteure wie Honeywell International, Inc., Iteris, Inc., Robert Bosch GmbH, Siemens AG, Halma plc, GENTEX CORPORATION, Raytheon Technologies Corporation, Eaton, Johnson Controls und Hitachi Ltd. Der Markt für Brandschutzventile ist gekennzeichnet durch kontinuierliche Innovation, starke regulatorische Ausrichtung und zunehmende Einführung intelligenter Löschtechnologien. Unternehmen in diesem Bereich priorisieren die Entwicklung von hochzuverlässigen Ventilen mit fortschrittlicher Durchflusskontrolle, Korrosionsbeständigkeit und automatisierten Überwachungsfunktionen, um strenge globale Sicherheitsstandards zu erfüllen. Der Wettbewerb auf dem Markt intensiviert sich, da Hersteller in Forschung und Entwicklung investieren, Produktionskapazitäten aufrüsten und Partnerschaften mit Bauunternehmen, Systemintegratoren und Industriebetreibern eingehen. Der Übergang zu IoT-fähigen Brandschutzsystemen, die Modernisierung alternder Infrastrukturen und das schnelle Wachstum im industriellen und gewerblichen Bauwesen treiben die Differenzierung weiter voran und fordern Anbieter heraus, zertifizierte, leistungsgeprüfte Lösungen in verschiedenen Endnutzungsumgebungen zu liefern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Honeywell International, Inc.

- Iteris, Inc.

- Robert Bosch GmbH

- Siemens AG

- Halma plc

- GENTEX CORPORATION

- Raytheon Technologies Corporation

- Eaton

- Johnson Controls

- Hitachi Ltd.

Jüngste Entwicklungen

- Im Oktober 2025 kündigte Honeywell die Einführung von NOTIFIER INSPIRE an, das die neueste Generation von selbsttestenden Rauchmeldern und Brandmeldern gemäß EN-Standards umfasst. Diese Lösung reduziert den Aufwand für Konfiguration, automatische und manuelle Tests und optimiert die Systemwartung, wodurch Verfahren zur manuellen Überprüfung und aktive Einhaltung von Brandschutz- und Lebenssicherheitssystemen entfallen.

- Im Juli 2025 gab Pye-Barker Fire & Safety bekannt, dass sie seit Anfang 2025 12 Unternehmen übernommen haben, die sich auf Brandmelde-, Sprinkler- und Sicherheitsdienste spezialisiert haben. Diese Expansionsstrategie wurde in der Pressemitteilung des Unternehmens berichtet und von Medien wie Security Systems News abgedeckt.

- Im Dezember 2024 verkündete Siemens Smart Infrastructure die Übernahme von Denmark Danfoss Fire Safety, einem Unternehmen, das sich auf Brandschutztechnologien spezialisiert hat. Es erhält Zugang zu Hochdruck-Wassernebel- und Niederdruck-CO2-Feuerlöschlösungen für ihr bestehendes Brandschutzportfolio.

- Im Oktober 2024 brachte Johnson Controls den Tyco ESFR-25 Dry-Type Pendent Sprinkler auf den Markt, der umfassenden Brandschutz für gekühlte und gefrorene Lagereinrichtungen bietet. Er ist speziell für den Einsatz in Umgebungen konzipiert, in denen Wasser aus einem Nasssystem in einem angrenzenden temperaturkontrollierten Raum bezogen wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Systemtyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich in Richtung einer breiteren Akzeptanz von intelligenten, sensorintegrierten Brandschutzventilen entwickeln.

- Hersteller werden zunehmend in korrosionsbeständige Materialien investieren, um die Haltbarkeit zu verbessern.

- Schwellenländer werden die Installationen beschleunigen, da die Brandschutzvorschriften verschärft werden.

- Automatisierte und fernüberwachte Löschsysteme werden in kommerziellen Räumen an Bedeutung gewinnen.

- Industrielle Anlagen werden die Nachfrage nach Hochdruck- und Schnellreaktionsventiltechnologien antreiben.

- Alternde Gebäude werden erhebliche Möglichkeiten für Nachrüstungen und Systemaufrüstungen schaffen.

- Digitale Compliance-Verfolgung und vorausschauende Wartung werden Beschaffungsentscheidungen beeinflussen.

- Nachhaltigkeitsinitiativen werden umweltfreundliche Ventildesigns mit geringerem Energieverbrauch fördern.

- Die Zusammenarbeit zwischen Versicherern und Regulierungsbehörden wird die höhere Akzeptanz zertifizierter Ventile vorantreiben.

- Die Integration von Brandschutzventilen in Gebäudemanagementsysteme wird sich rasch ausweiten.