Marktübersicht

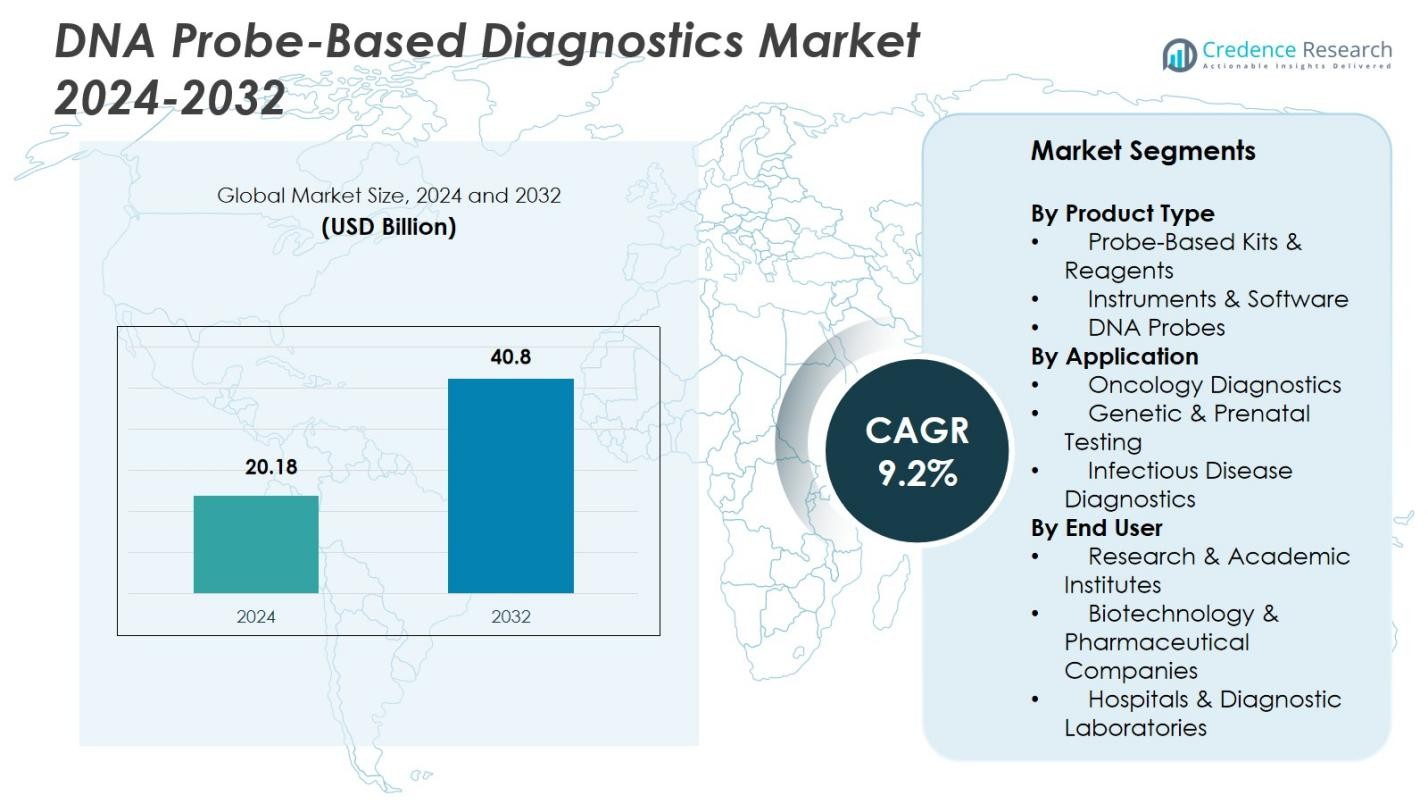

Der Markt für DNA-Sonden-basierte Diagnostik hatte 2024 einen Wert von 20,18 Milliarden USD und wird voraussichtlich bis 2032 40,8 Milliarden USD erreichen, mit einer CAGR von 9,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für DNA-Sonden-basierte Diagnostik 2024 |

20,18 Milliarden USD |

| Markt für DNA-Sonden-basierte Diagnostik, CAGR |

9,2 % |

| Marktgröße für DNA-Sonden-basierte Diagnostik 2032 |

40,8 Milliarden USD |

Der Markt für DNA-Sonden-basierte Diagnostik zeigt eine starke Beteiligung führender Akteure wie Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers und Thermo Fisher Scientific Inc., die alle den Marktforschritt durch molekulare Innovation, automatisierte Plattformen und die Entwicklung von Hochdurchsatz-Assays stärken. Nordamerika bleibt mit einem Anteil von 39,6 % im Jahr 2024 der führende regionale Markt, angetrieben durch fortschrittliche Gesundheitsinfrastruktur, starke F&E-Aktivitäten und die frühe Einführung von Sonden-basierten Technologien. Europa folgt mit einem Anteil von 28,4 %, unterstützt durch staatlich geführte Screening-Programme, zunehmende Akzeptanz genetischer Tests und steigende Nutzung molekularer Diagnostik in öffentlichen und privaten Gesundheitssystemen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für DNA-Sonden-basierte Diagnostik erreichte 20,18 Milliarden USD im Jahr 2024 und wird bis 2032 mit einer CAGR von 9,2 % wachsen, unterstützt durch die zunehmende Akzeptanz molekularer Tests.

- Die steigende Nachfrage nach schnellen und genauen Diagnosen treibt die Akzeptanz von Sonden-basierten Kits und Reagenzien voran, die einen 3 %-Anteil hielten, unterstützt durch Hochdurchsatz-Workflows und automatisierte Plattformen.

- Die Entwicklung von Multiplex-Assays und KI-gestützte molekulare Interpretation sind Schlüsseltrends, die eine schnellere Erkennung in den Bereichen Infektionskrankheiten, Onkologie und genetische Tests ermöglichen; die Diagnostik von Infektionskrankheiten führte 2024 mit einem 7 %-Anteil.

- Schlüsselakteure wie Abbott Molecular, QIAGEN N.V., Siemens Healthineers und Thermo Fisher Scientific Inc. erweitern ihre Portfolios durch Innovation und Partnerschaften und stärken ihre globale Präsenz angesichts des steigenden Bedarfs an Assay-Standardisierung.

- Nordamerika führte den Markt mit einem 6 %-Anteil an, gefolgt von Europa mit 28,4 %, während der asiatisch-pazifische Raum mit 22,7 % als am schnellsten wachsende Region positioniert ist, aufgrund steigender Investitionen im Gesundheitswesen und der Erweiterung der molekularen Diagnostikkapazität.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Markt für DNA-Sonden-basierte Diagnostik zeigt starke Dynamik in allen Produktkategorien, wobei Sonden-basierte Kits & Reagenzien im Jahr 2024 mit einem dominanten Anteil von 46,3% führend sind. Ihre Führungsposition wird durch den weit verbreiteten Einsatz in Hochdurchsatz-Workflows, schnellen Testformaten und der Kompatibilität mit automatisierten Systemen angetrieben, was eine genaue Erkennung in infektiösen, onkologischen und genetischen Anwendungen ermöglicht. Instrumente & Software gewinnen weiterhin an Akzeptanz aufgrund von Fortschritten in Bildgebungsplattformen und analytischen Algorithmen, während eigenständige DNA-Sonden spezialisierte Assays unterstützen. Der zunehmende Trend zu Multiplex-Tests und standardisierten diagnostischen Workflows verstärkt die Nachfrage nach reagenzienzentrierten Lösungen weiter.

- Zum Beispiel werden die TaqMan Sonden-basierte Assays von Thermo Fisher Scientific weltweit für die schnelle Viruserkennung eingesetzt und unterstützen großangelegte COVID-19-Testbemühungen.

Nach Anwendung

Im Anwendungsbereich führt die Infektionskrankheitsdiagnostik den Markt mit einem Anteil von 51,7% im Jahr 2024 an, unterstützt durch das globale Bedürfnis nach schneller Erkennung von Krankheitserregern, Überwachung der antimikrobiellen Resistenz und frühzeitiges Ausbruchsmanagement. Die onkologische Diagnostik zeigt eine beschleunigte Aufnahme, angetrieben durch Initiativen der Präzisionsmedizin und den erweiterten Einsatz von DNA-Sonden-basierten Assays für die Tumorprofilierung. Genetische und pränatale Tests profitieren weiterhin von steigenden Programmen zur Geburtsfehler-Screening und der Erkennung chromosomaler Anomalien. Der zunehmende klinische Fokus auf frühe, genaue und molekulare Diagnosen treibt die Nachfrage in allen Anwendungsbereichen stark voran.

- Zum Beispiel bietet das Cobas Liat System von Roche schnelle molekulare Tests für Influenza und SARS-CoV-2 mit Ergebnissen in weniger als 20 Minuten, was eine zeitgerechte klinische Entscheidungsfindung verbessert.

Nach Endbenutzer

Unter den Endbenutzern dominieren Krankenhäuser & Diagnoselabore den Markt für DNA-Sonden-basierte Diagnostik mit einem Anteil von 57,4% im Jahr 2024, angetrieben durch hohe Patientenzahlen, starke Akzeptanz molekularer Testplattformen und die Notwendigkeit zuverlässiger Assays für klinische Entscheidungsfindung. Forschungs- & akademische Institute halten eine stetige Nachfrage aufrecht, angetrieben durch genomische Studien, Biomarker-Entdeckung und F&E-getriebene Assay-Entwicklung. Biotechnologie- und Pharmaunternehmen setzen zunehmend Sonden-basierte Diagnostik ein, um die Arzneimittelentwicklung, Begleitdiagnostik und klinische Studien-Workflows zu unterstützen. Wachsende Investitionen in molekulare Infrastruktur und qualitätsorientierte Laborbetriebe verstärken weiterhin die Akzeptanz bei Endbenutzern.

Wichtige Wachstumsfaktoren

Wachsende Akzeptanz molekularer Diagnostik in klinischen Umgebungen

Der Markt für DNA-Sonden-basierte Diagnostik expandiert schnell, da Gesundheitssysteme zunehmend auf molekulare Krankheitsdetektion umstellen. Krankenhäuser und Diagnoselabore verlassen sich zunehmend auf Sonden-basierte Assays aufgrund ihrer Präzision, Sensitivität und Fähigkeit, Krankheitserreger, Mutationen und Biomarker in frühen Stadien zu erkennen. Die steigende Nachfrage nach schnellen und genauen diagnostischen Entscheidungen, gekoppelt mit einer stärkeren Integration molekularer Workflows in der Infektionskrankheitstestung und Onkologie, beschleunigt das Marktwachstum erheblich. Von der Regierung unterstützte Screening-Initiativen und qualitätsorientierte klinische Protokolle stärken die Akzeptanz von DNA-Sonden-basierten Technologien weiter.

- Zum Beispiel integriert Abbotts Alinity m-Plattform Sonden-basierte Assays zur Multiplex-Detektion von Atemwegserregern und verbessert so die Workflow-Effizienz in Krankenhauslaboren.

Fortschritte in Automatisierung und Hochdurchsatz-Testtechnologien

Automatisierung und Hochdurchsatzplattformen spielen eine wichtige Rolle bei der Förderung der Einführung von DNA-Sonden-basierten Diagnostiken. Moderne Instrumente integrieren fortschrittliche Bildgebung, Robotik und Analysesoftware, die es Laboren ermöglichen, große Probenvolumina mit gleichbleibender Genauigkeit zu verarbeiten. Automatisierte Sonden-basierte Systeme reduzieren den Arbeitsaufwand, minimieren menschliche Fehler und verbessern die Reproduzierbarkeit, was sie für groß angelegte Infektionskrankheitsscreenings und Krebsdiagnostiken unerlässlich macht. Der zunehmende Einsatz von Multiplex-Assays und digitalen Datenanalysen steigert weiter die Laboreffizienz und unterstützt die breitere klinische Anwendung von Sonden-basierten Technologien.

- Zum Beispiel bietet Thermo Fisher Scientifics Ion Torrent Genexus einen optimierten Workflow, der Probenvorbereitung und Sequenzierung integriert und die manuelle Arbeitszeit um mehr als 50% reduziert.

Steigende Belastung durch Infektions- und genetische Störungen

Die zunehmende globale Prävalenz von Infektionskrankheiten, genetischen Anomalien und chronischen Erkrankungen treibt die Nachfrage nach DNA-Sonden-basierten Diagnostiken erheblich an. Diese Assays ermöglichen die schnelle Erkennung von viralen, bakteriellen und erblichen Erkrankungen und unterstützen frühzeitige Interventionen und personalisierte Behandlungswege. Gesundheitsüberwachungsprogramme, Überwachung der antimikrobiellen Resistenz und erweiterte Neugeborenen-Screening-Frameworks stärken die Nutzungsraten. Mit wachsendem Fokus auf präventive Gesundheitsversorgung und frühzeitige Krankheitsidentifizierung gewinnen DNA-Sonden-basierte Lösungen in Regionen mit hoher Belastung und spezialisierten Diagnoseprogrammen zunehmend an Bedeutung.

Wichtige Trends & Chancen

Erweiterung der Multiplex- und Point-of-Care-Sonden-basierten Tests

Ein wichtiger Markttrend ist der Übergang zu Multiplex-Systemen, die in der Lage sind, mehrere Erreger oder Mutationen in einem einzigen Durchlauf zu erkennen. Labore und klinische Einrichtungen übernehmen zunehmend diese Assays, um die Durchlaufzeit zu verkürzen und die diagnostische Effizienz zu verbessern. Gleichzeitig eröffnen Fortschritte bei tragbaren molekularen Geräten Möglichkeiten für Point-of-Care-Tests, insbesondere in abgelegenen oder ressourcenbeschränkten Gebieten. Die Integration von Sonden-basierten Diagnostiken in dezentralisierte Modelle unterstützt schnellere klinische Entscheidungen, verbessert die Krankheitsüberwachung und hilft Gesundheitsdienstleistern, effizient auf Epidemien oder Ausbruchszenarien zu reagieren.

- Zum Beispiel integriert das GeneXpert-System von Cepheid mehrere Testmodule für die schnelle Erkennung von Tuberkulose und COVID-19 und ermöglicht so Echtzeit-Klinikentscheidungen am Point of Care.

Wachsende Integration von KI und digitalen Plattformen in Sonden-basierte Diagnostik

Künstliche Intelligenz und digitale Analysen transformieren die Fähigkeiten von DNA-Sonden-basierten Systemen. KI-gesteuerte Bildanalyse, automatisierte Ergebnisinterpretation und cloudbasierte Datenplattformen verbessern die Genauigkeit und vereinfachen die Berichterstattung. Diese Technologien ermöglichen es Laboren, subtile genetische Variationen zu erkennen, die Zuverlässigkeit von Assays zu verbessern und den manuellen Aufwand zu reduzieren. Die zunehmende Einführung digitaler Schnittstellen in der klinischen Diagnostik schafft Möglichkeiten für Echtzeitüberwachung, Interoperabilität mit elektronischen Gesundheitsakten und groß angelegte Bevölkerungs-Gesundheitsmanagement, was den Gesamtwert von DNA-Sonden-basierten Diagnostiken stärkt.

- Zum Beispiel verbessert Illuminas KI-gestützte Software zur Variantenerkennung die Präzision der Interpretation von Sequenzierungsdaten und reduziert Fehler in der genetischen Analyse.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher molekularer Diagnostikplattformen

Die Einführung von DNA-Sonden-basierten Diagnosen steht vor erheblichen Hürden aufgrund der hohen Kosten für Instrumente, Reagenzien und automatisierte Plattformen. Viele Gesundheitseinrichtungen, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, haben Schwierigkeiten, Investitionen in fortschrittliche Systeme trotz ihrer klinischen Vorteile zu rechtfertigen. Teure Wartung, Kalibrierung und Software-Upgrades erhöhen die Betriebskosten weiter. Begrenzte Erstattungsabdeckung für molekulare Diagnostik in mehreren Ländern schränkt auch den Zugang der Patienten ein. Diese finanziellen Einschränkungen verlangsamen den Übergang zu modernen Sonden-basierten Tests und behindern die Marktdurchdringung in Entwicklungsmärkten.

Komplexe regulatorische Anforderungen und Validierungsprozesse

Die behördliche Zulassung für molekulare Diagnostik erfordert strenge Validierung, umfangreiche klinische Nachweise und die Einhaltung sich entwickelnder Standards wie FDA-, CE-IVDR- und ISO-Richtlinien. Hersteller stehen vor langen Entwicklungszeiten und hohen Compliance-Kosten, die die Kommerzialisierung neuer Sonden-basierter Technologien verzögern. Häufige Aktualisierungen der regulatorischen Rahmenbedingungen, insbesondere für genetische und Infektionskrankheits-Assays, schaffen zusätzliche Hürden. Labore müssen auch strenge Akkreditierungs- und Qualitätsanforderungen erfüllen, um diese Tests einzusetzen. Diese Komplexitäten begrenzen gemeinsam die Geschwindigkeit der Produkteinführung und stellen strategische Herausforderungen für Marktteilnehmer dar.

Regionale Analyse

Nordamerika

Nordamerika hält die führende Position im Markt für DNA-Sonden-basierte Diagnostik mit einem Anteil von 39,6 % im Jahr 2024, hauptsächlich getrieben durch die starke Präsenz fortschrittlicher Diagnostikinfrastrukturen und die hohe Akzeptanz molekularer Tests in Krankenhäusern und Laboren. Die Region profitiert von umfangreichen F&E-Investitionen, früher Integration automatisierter Plattformen und robuster regulatorischer Unterstützung für innovative Diagnosetechnologien. Der weit verbreitete Einsatz von Sonden-basierten Assays bei der Erkennung von Infektionskrankheiten, Onkologie und genetischem Screening stärkt die Nachfrage weiter. Der wachsende Fokus auf Präzisionsmedizin und groß angelegte genomische Initiativen verstärkt weiterhin Nordamerikas dominante Marktposition.

Europa

Europa macht einen bedeutenden Anteil von 28,4 % am Markt für DNA-Sonden-basierte Diagnostik im Jahr 2024 aus, unterstützt durch starke, von der Regierung geführte Screening-Programme, gut etablierte Labornetzwerke und die zunehmende Akzeptanz molekularer Diagnostik für Krebs und Infektionskrankheiten. Die Region zeigt eine schnelle Integration fortschrittlicher Sonden-basierter Plattformen in öffentliche Gesundheitssysteme, zusammen mit hoher Nachfrage nach qualitätsorientierten klinischen Tests. Erweiterte pränatale und genetische Testinitiativen und Investitionen in die Digitalisierung des Gesundheitswesens beschleunigen das Marktwachstum weiter. Die regulatorische Angleichung unter IVDR fördert die Modernisierung molekularer Arbeitsabläufe und verbessert die Technologieakzeptanz in führenden europäischen Ländern.

Asien-Pazifik

Der Asien-Pazifik-Raum zeigt erhebliches Wachstumspotenzial und hält einen Anteil von 22,7 % im Jahr 2024, angetrieben durch steigende Gesundheitsausgaben, erweiterte molekulare Diagnostikfähigkeiten und eine hohe Belastung durch Infektions- und genetische Erkrankungen. Länder wie China, Indien, Japan und Südkorea skalieren rasch ihre Einführung von Sonden-basierten Diagnosen durch erhöhte Krankenhauskapazitäten, öffentliche Gesundheitsinitiativen und Investitionen in die Biotechnologie. Die Region profitiert von verbesserter Laborautomatisierung, staatlich unterstützten Krankheitsüberwachungsprogrammen und wachsendem Bewusstsein für Früherkennung. Die starke Nachfrage nach erschwinglichen und hochdurchsatzfähigen Diagnoselösungen positioniert den Asien-Pazifik-Raum weiterhin als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika stellt eine wachsende Chance im Markt für DNA-Sonden-basierte Diagnostik mit einem Anteil von 5,8 % im Jahr 2024 dar, unterstützt durch den Ausbau der molekularen Testinfrastruktur und den zunehmenden Fokus auf die Diagnose von Infektionskrankheiten. Brasilien, Mexiko und Argentinien verzeichnen eine steigende Akzeptanz von Sonden-basierten Tests aufgrund von staatlich geförderten Krankheitsüberwachungsprogrammen und verbessertem Zugang zu Diagnostikdiensten. Trotz Kostenbeschränkungen investieren private Gesundheitseinrichtungen in automatisierte molekulare Plattformen, um die klinische Effizienz zu stärken. Wachsende Zusammenarbeit mit internationalen Diagnostikunternehmen und zunehmendes Bewusstsein für genetische und pränatale Tests tragen zur regionalen Marktexpansion bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 3,5 % am Markt für DNA-Sonden-basierte Diagnostik im Jahr 2024, angetrieben durch verbesserte Modernisierungsbemühungen im Gesundheitswesen und steigende Nachfrage nach präzisen Infektionskrankheitstests. Golfstaaten führen die regionale Akzeptanz aufgrund starker Investitionen in Laborautomatisierung und fortschrittliche molekulare Werkzeuge an. Subsahara-Afrika erweitert allmählich seine Sonden-basierte Diagnostikfähigkeit durch Partnerschaften im öffentlichen Gesundheitswesen und internationale Finanzierung. Herausforderungen wie begrenzte Laborinfrastruktur und hohe Gerätekosten schränken jedoch die breitere Akzeptanz ein. Laufende Gesundheitsreformen und Kapazitätsaufbau-Initiativen unterstützen weiterhin das Marktwachstum in der Region.

Marktsegmentierungen:

Nach Produkttyp

- Sonden-basierte Kits & Reagenzien

- Instrumente & Software

- DNA-Sonden

Nach Anwendung

- Onkologische Diagnostik

- Genetische & pränatale Tests

- Diagnostik von Infektionskrankheiten

Nach Endverbraucher

- Forschungs- & akademische Institute

- Biotechnologie- & Pharmaunternehmen

- Krankenhäuser & Diagnostiklabore

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für DNA-Sonden-basierte Diagnostik wird von führenden Akteuren wie Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers und Thermo Fisher Scientific Inc. geprägt. Diese Unternehmen stärken ihre Marktpräsenz durch kontinuierliche Innovationen, umfangreiche Produktportfolios und starke globale Vertriebsnetze. Der Wettbewerb wird durch Fortschritte in automatisierten molekularen Plattformen, die Einführung von Hochdurchsatz-Sonden-basierten Tests und strategische Investitionen in F&E zur Verbesserung der diagnostischen Genauigkeit und der Durchlaufzeiten angetrieben. Wichtige Akteure verfolgen aktiv Fusionen, Übernahmen und Partnerschaften, um technologische Fähigkeiten auszubauen und die steigende klinische Nachfrage in den Bereichen Infektionskrankheiten, Onkologie und genetische Tests zu adressieren. Zunehmende behördliche Zulassungen, die Expansion in aufstrebende Märkte und die Integration digitaler und KI-gestützter Diagnosetools intensivieren die Wettbewerbsfähigkeit des Marktes weiter und unterstützen die weit verbreitete Einführung von Sonden-basierten Diagnostiken in klinischen und Forschungseinrichtungen.

Analyse der Hauptakteure

- GE Healthcare Life Sciences

- QIAGEN N.V.

- Thermo Fischer Scientific Inc.

- Beckman Coulter Inc.

- bioMerieux

- Becton, Dickinson and Company

- Siemens Healthineers

- Abbott Molecular

- Luminex Corporation

- F. Hoffmann-La Roche Ltd.

Jüngste Entwicklungen

- Im Januar 2025 brachte QIAGEN das QIAcuity High Multiplex Probe PCR Kit auf den Markt und aktualisierte die QIAcuity Software, um die gleichzeitige Erkennung von bis zu 12 DNA/RNA-Zielen aus einer einzigen Probe zu ermöglichen.

- Im Juni 2025 ging QIAGEN eine strategische Partnerschaft mit Foresight Diagnostics ein, um den CLARITY™ zirkulierenden Tumor-DNA (ctDNA) Assay in ein Kit-basiertes Format zu überführen und seine Reichweite über zentrale Labors hinaus zu erweitern.

- Im Dezember 2024 erwarb Siemens Healthineers Advanced Accelerator Applications Molecular Imaging von Novartis, um das molekulare Bildgebungsnetzwerk des Unternehmens zu erweitern und seine diagnostische Präsenz zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Multiplex-Sonden-basierten Tests wird zunehmen, da Labors schnellere und umfassendere diagnostische Arbeitsabläufe anstreben.

- Die Nachfrage nach automatisierten und hochdurchsatzfähigen Sonden-basierten Systemen wird in Krankenhäusern und zentralen Labors steigen.

- KI-gesteuerte Analysen werden die Genauigkeit der Sondeninterpretation verbessern und die klinische Entscheidungsfindung optimieren.

- Die Erweiterung von Point-of-Care-Molekularplattformen wird dezentrale Tests in abgelegenen und ressourcenbegrenzten Umgebungen unterstützen.

- Die Integration von Sonden-basierten Diagnostika mit digitalen Gesundheitsplattformen wird die Echtzeit-Überwachung von Krankheiten stärken.

- Onkologie und genetische Tests werden die höhere Nutzung fortschrittlicher Sonden-basierter Tests vorantreiben.

- Aufstrebende Märkte werden aufgrund der Verbesserung der molekularen Infrastruktur eine beschleunigte Akzeptanz erleben.

- Strategische Kooperationen zwischen Diagnostikunternehmen und Gesundheitsdienstleistern werden die Produktverfügbarkeit erweitern.

- Regulatorische Fortschritte werden die schnellere Einführung von Next-Generation-Sonden-basierten Technologien unterstützen.

- Der wachsende Fokus auf präventive Gesundheitsversorgung wird die Nachfrage nach Früherkennung durch Sonden-basierte Diagnostik steigern.