Marktübersicht

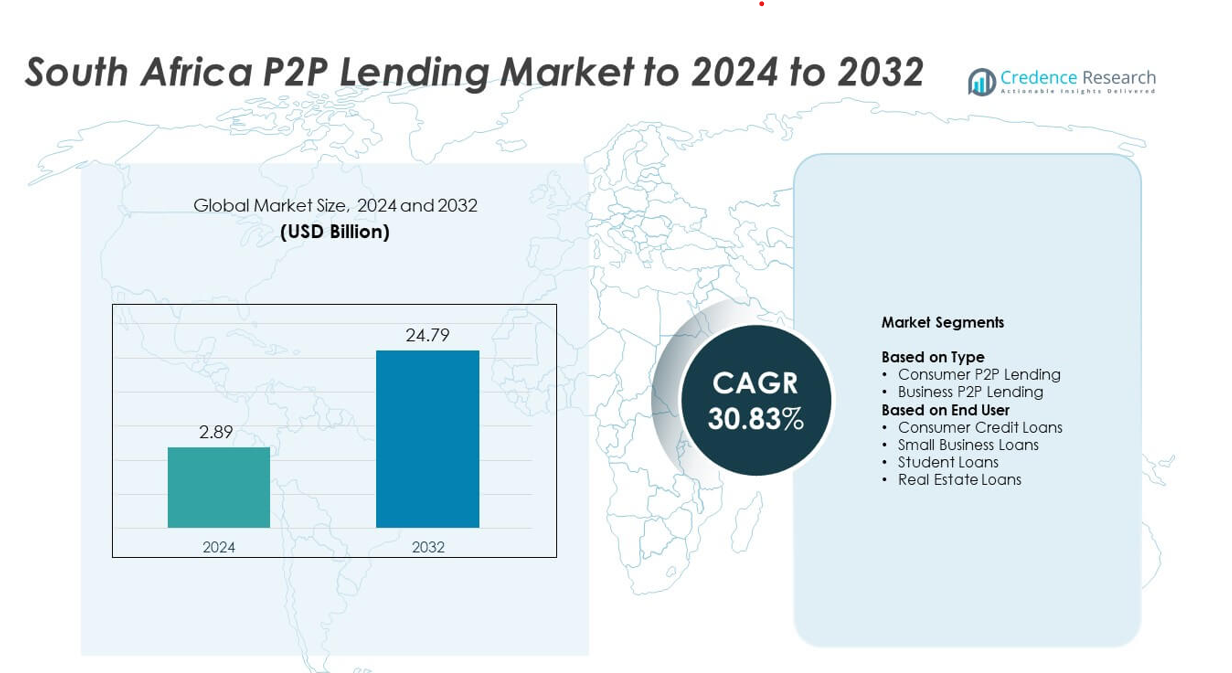

Der P2P-Kreditmarkt in Südafrika wurde 2024 auf 2,89 Milliarden USD geschätzt und soll bis 2032 24,79 Milliarden USD erreichen, mit einer CAGR von 30,83 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| P2P-Kreditmarkt in Südafrika Größe 2024 |

2,89 Milliarden USD |

| P2P-Kreditmarkt in Südafrika, CAGR |

30,83 % |

| P2P-Kreditmarkt in Südafrika Größe 2032 |

24,79 Milliarden USD |

Der P2P-Kreditmarkt in Südafrika wird von führenden Akteuren wie Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow und Naledi3d Factory geprägt. Diese Plattformen stärken ihre Präsenz durch fortschrittliche digitale Kreditwerkzeuge, automatisierte Verifizierung und diversifizierte Kreditprodukte für Verbraucher und KMU. Gauteng war 2024 mit einem Anteil von etwa 41 % die führende Region, unterstützt durch starke Fintech-Aktivitäten, hohe digitale Akzeptanz und konzentrierte Investorenbeteiligung. Western Cape folgte mit einem Anteil von fast 22 %, angetrieben durch ein solides Innovationsökosystem und steigende Nachfrage nach technologiegestützten Kreditdiensten.

Markteinblicke

- Der P2P-Kreditmarkt in Südafrika erreichte 2024 2,89 Milliarden USD und soll bis 2032 24,79 Milliarden USD erreichen, mit einer CAGR von 30,83 % im Prognosezeitraum.

- Starke Nachfrage nach alternativen Krediten treibt die Marktexpansion voran, da Verbraucher und KMU schnelle Genehmigungen, flexible Bedingungen und zugängliche digitale Kreditoptionen suchen.

- Digital-First-Trends beschleunigen das Wachstum, wobei mobile Onboarding, automatisierte Scoring und steigende Investorenbeteiligung die Plattformakzeptanz über alle Kreditnehmergruppen hinweg stärken.

- Der Wettbewerb auf dem Markt intensiviert sich, da große Plattformen Risikomodelle verbessern, Kreditkategorien erweitern und in fortschrittliche Analysen investieren, während sie sich auf Benutzererfahrung und Transparenz konzentrieren.

- Gauteng führt die regionale Landschaft mit einem Anteil von etwa 41 % an, gefolgt von Western Cape mit fast 22 %, während das Verbraucher-P2P-Lending-Segment 2024 mit rund 62 % Anteil dominiert, aufgrund der starken Nachfrage nach Privatkrediten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Verbraucher-P2P-Lending dominierte den P2P-Kreditmarkt in Südafrika 2024 mit einem Anteil von etwa 62 %. Die Nachfrage blieb hoch, da Kreditnehmer schnelle Genehmigungen, flexible Bedingungen und Alternativen zu Bankkrediten suchten, angesichts strengerer Kreditvergabestandards. Plattformen erweiterten das digitale Onboarding und die risikobasierte Preisgestaltung, was die Akzeptanz bei jungen und mittleren Einkommensgruppen stärkte. Auch das Geschäftskunden-P2P-Lending wuchs, da KMU aufgrund begrenzten Zugangs zu traditionellen Finanzierungen und wachsendem Interesse an kurzfristiger Betriebsmittelunterstützung auf Online-Kreditgeber zurückgriffen.

- Zum Beispiel hat JUMO über 31 Millionen Einzelpersonen und kleine Unternehmen erreicht. Die Plattform hat bis Mitte 2025 über 250 Millionen Kredite verwaltet.

Nach Endnutzer

Verbraucherkredite führten dieses Segment im Jahr 2024 mit einem Anteil von fast 58 % am südafrikanischen P2P-Kreditmarkt an. Das Wachstum stieg, da Einzelpersonen P2P-Plattformen für persönliche Ausgaben, Schuldenkonsolidierung und Notfinanzierungen nutzten. Digitale Plattformen reduzierten den Dokumentationsbedarf, boten transparente Zinssätze und ermöglichten schnellere Genehmigungen, was eine breite Kreditnehmerbasis anzog. Kredite für kleine Unternehmen gewannen an Dynamik aufgrund zunehmender Finanzierungslücken bei KMU, während Studenten- und Immobilienkredite mit breiterer Investorenbeteiligung und verbessertem Plattformvertrauen expandierten.

- Zum Beispiel war RainFin Südafrikas erste und zuvor größte Peer-to-Peer (P2P) Kreditplattform. Im Jahr 2016 wurden täglich Transaktionen von über 1 Million südafrikanischen Rand abgewickelt.

Wichtige Wachstumstreiber

Steigende Nachfrage nach alternativen Krediten

Der südafrikanische P2P-Kreditmarkt expandiert, da Kreditnehmer flexible Kredite außerhalb traditioneller Banken suchen. Viele Verbraucher stehen vor strengen Bonitätsprüfungen und langen Genehmigungszeiten, was sie zu digitalen Kreditplattformen treibt. P2P-Kreditgeber bieten schnellere Bearbeitung, transparente Zinssätze und einfachere Qualifikationsstandards, die unterversorgte Gruppen anziehen. Die zunehmende Nutzung von Smartphones und stärkeres digitales Vertrauen unterstützen ebenfalls die breitere Plattformadoption.

- Zum Beispiel gab TymeBank bekannt, dass sie bis Oktober 2024 10 Millionen Kunden auf ihrer digitalen Plattform erreicht hat.

Wachstum der Finanzierung von KMU-Bedürfnissen

Kleine Unternehmen kämpfen weiterhin mit begrenztem Zugang zu Bankkrediten, was eine starke Nachfrage nach P2P-Kreditlösungen schafft. Plattformen füllen diese Lücke, indem sie schnellere Genehmigungen und maßgeschneiderte Kreditstrukturen anbieten, die den Bedarf an Betriebskapital und Expansion unterstützen. Da KMU digitale Finanzierung übernehmen, gewinnen P2P-Plattformen stetig an Zugkraft. Eine breitere Investorenbeteiligung verbessert auch die Liquidität und hilft, die Kreditverfügbarkeit für den Sektor zu stärken.

- Zum Beispiel ist Lulalend eine südafrikanische Online-Kreditplattform, die Investitionen von der Triodos Bank erhalten hat. In einem bestimmten Berichtszeitraum wurden 1.056 Kreditnehmer durch die Private-Equity- und Schuldenallokation des Mikrofinanzfonds der Triodos Bank an Lulalend erreicht.

Fortschritte in digitalen Kredittechnologien

Verbesserte Analysen, automatisierte Verifizierung und KI-gesteuerte Risikobewertung sorgen für starke Effizienzgewinne. Diese Werkzeuge helfen Plattformen, Ausfallrisiken zu senken und Kredite schneller zu genehmigen, was das Vertrauen der Nutzer stärkt. Verbesserte Sicherheitsmerkmale und digitale Onboarding-Prozesse reduzieren Reibungen während des Kreditprozesses. Da Plattformen in bessere Technologie investieren, zieht der Markt mehr Kreditnehmer und Investoren an, die zuverlässige, datengestützte Kreditsysteme suchen.

Wichtige Trends & Chancen

Erweiterung der Investorenbeteiligung

Mehr Einzelhandels- und institutionelle Investoren treten in den südafrikanischen P2P-Kreditmarkt ein, um höhere Renditen zu erzielen und Portfolios zu diversifizieren. Plattformen bieten strukturierte Investitionsoptionen, die Risiko und Rendite ausbalancieren und breitere Beteiligung fördern. Verbesserte Transparenz bei der Kreditperformance und stärkere Plattform-Governance unterstützen das Vertrauen der Investoren. Dieser Trend hilft, tiefere Liquidität zu schaffen und fördert langfristiges Marktwachstum.

- Zum Beispiel hat Orange Money bis Ende 2023 mehr als 90 Millionen Gesamtkunden in 17 Ländern in Afrika und dem Nahen Osten. Ende September 2025 hatte die Plattform 44,2 Millionen aktive Nutzer.

Wachstum von Nischenkreditkategorien

Spezialisierte Segmente gewinnen an Bedeutung, da Plattformen Kredite anbieten, die auf Bildungs-, Immobilien- und Mikrounternehmensbedürfnisse zugeschnitten sind. Diese Kategorien ziehen Kreditnehmer an, die zuvor keinen starken Zugang zu gezielten Finanzierungsoptionen hatten. Die steigende Nachfrage nach strukturierten Produkten ermöglicht es Plattformen, neue Marktgruppen zu bedienen. Eine solche Diversifizierung stärkt die Stabilität des gesamten Ökosystems und eröffnet neue Einnahmemöglichkeiten für digitale Kreditgeber.

- Zum Beispiel ist Student Hero ein südafrikanischer Finanzvermittlungsdienst, der Anfang 2025 Partnerschaften mit Hochschulen wie dem IIE Varsity College eingegangen ist. Ein weiteres Unternehmen, Student Loan Hero, wurde 2012 in den USA gegründet und 2018 von LendingTree übernommen. Vor der Übernahme hatte Student Loan Hero über 200.000 Kreditnehmern geholfen, mehr als 3,5 Milliarden Dollar an Studiendarlehen zu verwalten und abzuzahlen.

Steigende Akzeptanz von Mobile-First-Krediten

Mobile Kreditvergabe verbessert die Zugänglichkeit in städtischen und halbstädtischen Gebieten. Nutzer bevorzugen mobile Apps aufgrund der einfachen Registrierung, schnellen Kreditverfolgung und Echtzeit-Updates. Plattformen erweitern Mobile-First-Funktionen wie automatisierte KYC und sofortige Kreditbewertung. Dieser Wandel unterstützt eine schnellere Marktdurchdringung und verbessert das Engagement der Kreditnehmer in verschiedenen demografischen Gruppen.

Wichtige Herausforderungen

Hohes Ausfallrisiko und Probleme bei der Kreditbewertung

P2P-Kreditgeber stehen vor Herausforderungen bei der genauen Bewertung des Kreditnehmerrisikos, insbesondere in unzureichend dokumentierten Segmenten. Begrenzte Kredithistorien und inkonsistente Einkommensnachweise erschweren das Screening. Plattformen müssen Bewertungsmodelle verfeinern, um das Vertrauen der Investoren zu erhalten. Ein hohes Ausfallpotenzial beeinträchtigt die Stabilität der Plattform und schreckt langfristige Investitionen ab, wenn es nicht gut verwaltet wird.

Regulatorische Unsicherheit und Compliance-Druck

Der Markt wächst innerhalb sich entwickelnder Finanzvorschriften, die klare Standards für den Verbraucherschutz, die Sicherheit der Investoren und die Plattformverwaltung erfordern. Häufige Aktualisierungen schaffen Compliance-Belastungen für kleinere Plattformen. Unsicherheit über zukünftige Regeln verlangsamt Innovationen und erhöht die Betriebskosten. Eine stärkere regulatorische Klarheit ist erforderlich, um nachhaltiges Wachstum und größeres Vertrauen in die Branche zu unterstützen.

Regionale Analyse

Gauteng

Gauteng hielt 2024 den größten Anteil am südafrikanischen P2P-Kreditmarkt mit etwa 41%. Die Region profitiert von hoher digitaler Durchdringung, einer dichten städtischen Bevölkerung und starker Kreditnachfrage in den Verbraucher- und KMU-Segmenten. Fintech-Aktivitäten konzentrieren sich weiterhin auf Johannesburg und Pretoria, was eine schnellere Plattformexpansion ermöglicht. Starke Investorenbeteiligung und weit verbreitete Akzeptanz von mobilen Krediten unterstützen die regionale Dominanz weiter. Das Wachstum setzt sich fort, da Fintech-Anbieter fortschrittliche Bewertungswerkzeuge einführen und Kreditkategorien erweitern, um den steigenden städtischen Kreditbedarf zu decken.

KwaZulu-Natal

KwaZulu-Natal machte 2024 fast 18% des südafrikanischen P2P-Kreditmarktes aus. Die wachsenden städtischen Zentren der Region, wie Durban und Pietermaritzburg, unterstützen die solide Akzeptanz digitaler Kreditdienste. Kreditnehmer verlassen sich auf P2P-Plattformen für Privatkredite und kleine Unternehmensfinanzierungen, da traditioneller Kredit schwer zugänglich bleibt. Der zunehmende Smartphone-Gebrauch und das wachsende Bewusstsein für Fintech treiben eine stärkere Beteiligung jüngerer Verbraucher an. Plattformen verbessern die regionalen Onboarding-Prozesse, was die Marktdurchdringung beschleunigt und die Aktivität zwischen Kreditnehmern und Investoren erhöht.

Westkap

Die Provinz Westkap erfasste im Jahr 2024 etwa 22 % des Anteils am P2P-Kreditmarkt in Südafrika. Das starke Fintech-Ökosystem in Kapstadt unterstützt schnelle Plattforminnovationen, bessere digitale Infrastruktur und hohe Investorenaktivität. Kreditnehmer nutzen P2P-Kredite für persönliche, Bildungs- und kleine Unternehmensbedürfnisse, da die regionale Kreditanfrage steigt. Höhere digitale Kompetenz verbessert das Vertrauen in Online-Kreditsysteme, was zu schnelleren Genehmigungszyklen beiträgt. Die Region gewinnt weiterhin an Bedeutung, da Fintech-Zentren die Risikobewertungsfähigkeiten erweitern und Kreditprodukte diversifizieren.

Mpumalanga

Mpumalanga repräsentierte im Jahr 2024 etwa 9 % des Anteils am P2P-Kreditmarkt in Südafrika. Die Akzeptanz wächst stetig, da Verbraucher in halb-urbanen und bergbaunahen Gebieten auf digitale Kredite für schnelleren Zugang zu kurzfristigen Mitteln zurückgreifen. Mobile-First-Kreditplattformen helfen, Kreditlücken für Arbeitnehmer und kleine Unternehmen zu schließen. Das gestiegene Bewusstsein für alternative Kredite ermutigt mehr Kreditnehmer, sich von informellen Krediten abzuwenden. Verbesserungen in der digitalen Konnektivität und gezielte Kreditprodukte unterstützen die Marktexpansion in lokalen Gemeinschaften.

Ostkap

Das Ostkap hielt im Jahr 2024 nahezu 10 % des Anteils am P2P-Kreditmarkt in Südafrika. Das Wachstum bleibt moderat, nimmt aber zu, da Kreditnehmer aufgrund des begrenzten Zugangs zu Bankfilialen in vielen Städten nach bequemen Finanzierungsmöglichkeiten suchen. Digitale Kreditplattformen gewinnen durch vereinfachte Verifizierung und größere mobile Reichweite an Boden. Kleinunternehmer nutzen P2P-Kanäle für Betriebskapital und Mikrofinanzierungen. Plattformerweiterungen und Finanzbewusstseinskampagnen unterstützen eine breitere Akzeptanz und stärken den Beitrag der Region zum nationalen Markt.

Marktsegmentierungen:

Nach Typ

- Verbraucher-P2P-Kredite

- Geschäfts-P2P-Kredite

Nach Endnutzer

- Verbraucherkredite

- Kredite für kleine Unternehmen

- Studentenkredite

- Immobilienkredite

Nach Geografie

- Gauteng

- KwaZulu-Natal

- Westkap

- Mpumalanga

- Ostkap

Wettbewerbslandschaft

Der P2P-Kreditmarkt in Südafrika umfasst wichtige Akteure wie Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow und Naledi3d Factory. Die Wettbewerbslandschaft entwickelt sich weiter, da führende Plattformen in fortschrittliche Kreditbewertungstools, mobile-First-Kreditsysteme und verbesserte Sicherheitsmaßnahmen investieren, die das Vertrauen der Kreditnehmer stärken. Unternehmen konzentrieren sich darauf, Verbraucher- und KMU-Portfolios zu erweitern und die Investorenbindung durch transparente Kreditleistungs-Dashboards zu stärken. Viele Anbieter verfeinern die automatisierte Kreditvergabe, um Genehmigungszeiten zu verkürzen und die Risikogenauigkeit zu verbessern. Partnerschaften mit Fintech-Entwicklern, Banken und Unternehmensplattformen unterstützen auch eine tiefere Integration des Ökosystems. Das wachsende Interesse institutioneller Investoren und die steigende Nachfrage nach strukturierten Kreditprodukten ermutigen Plattformen, ihr Angebot zu erweitern. Mit der Beschleunigung der digitalen Akzeptanz intensiviert sich der Wettbewerb um Benutzererfahrung, Kreditflexibilität und datengetriebene Entscheidungsfindung, was kontinuierliche Innovation auf dem Markt fördert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Jüngste Entwicklungen

- Im Jahr 2025 sicherte sich Everlectric im Februar 2025 Venture-Debt-Finanzierung, um Finanzlösungen anzubieten, die die Einführung von Elektrofahrzeugflotten erleichtern sollen.

- Im Juli 2025 sammelte Paymenow 22,4 Millionen US-Dollar in konventioneller Schuldenfinanzierung, um seine Plattform für Mitarbeiterwohlbefinden und On-Demand-Zahlungen auszubauen.

- Im Jahr 2023 sicherte sich Lulalend eine Series-B-Eigenkapitalfinanzierungsrunde in Höhe von 35 Millionen US-Dollar, um die Einführung seiner neuen digitalen Geschäftsbanking-Plattform zu beschleunigen und seine Kreditdienstleistungen für KMU in Südafrika auszubauen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endnutzer und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird schnell wachsen, da digitales Lending bei verschiedenen Kreditnehmergruppen mehr Vertrauen gewinnt.

- Die Nachfrage nach KMU-Finanzierung wird steigen und Plattformen dazu drängen, geschäftsorientierte Kreditprodukte auszubauen.

- Mobile-First-Plattformen werden aufgrund schnellerer Onboarding-Prozesse und einfacher Benutzerführungen breitere Akzeptanz finden.

- KI-gesteuerte Kreditbewertungen werden die Risikokontrolle verbessern und mehr private und institutionelle Investoren anziehen.

- Regulatorische Klarheit wird die Stabilität der Plattformen stärken und das langfristige Wachstum des Ökosystems unterstützen.

- Die Diversifizierung der Investoren wird zunehmen, da strukturierte Kreditprodukte stärkere Sichtbarkeit erlangen.

- Die regionale Expansion wird fortgesetzt, da Plattformen halb-urbane Gebiete mit wachsendem Kreditbedarf anvisieren.

- Die Zusammenarbeit zwischen Fintech-Unternehmen und Finanzinstituten wird sicherere und schnellere Kreditvergaben unterstützen.

- Das Wachstum von Nischenkreditkategorien wie Bildung und Immobilien wird die Einnahmequellen erweitern.

- Bessere Datenintegrationstools werden die Transparenz verbessern und die Nachverfolgung der Kreditperformance optimieren.