Marktübersicht

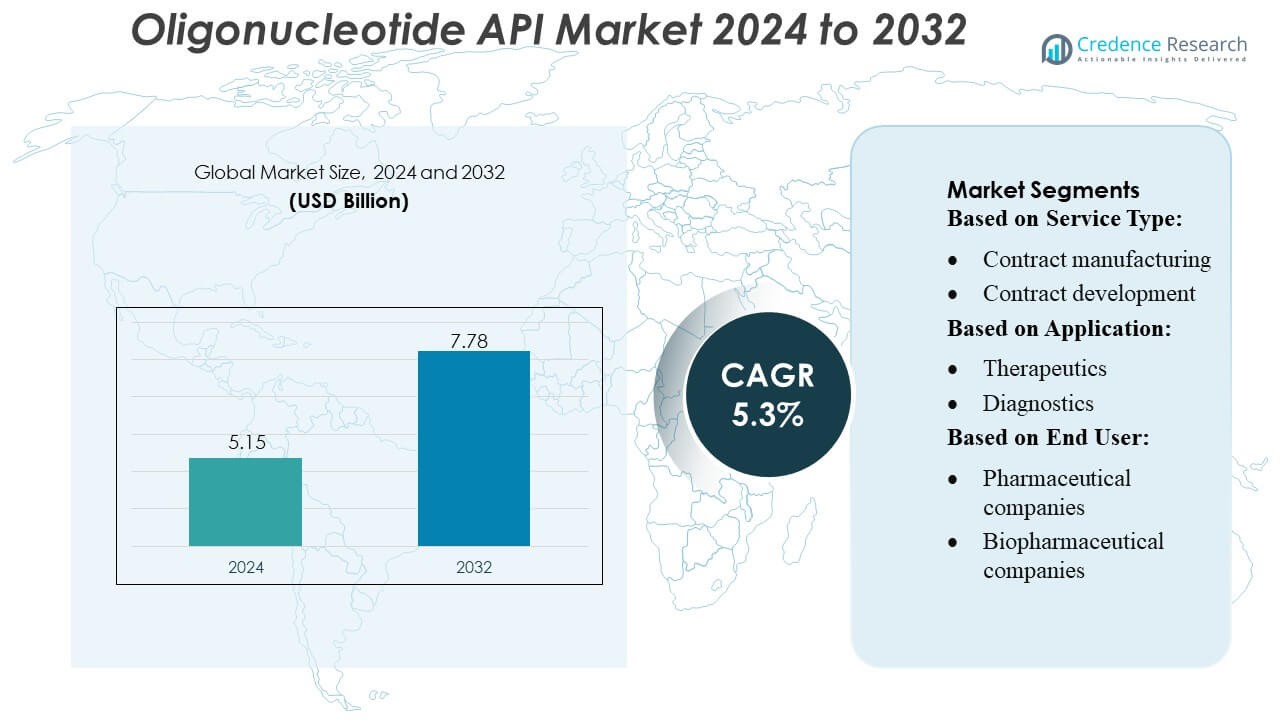

Der Markt für Oligonukleotid-APIs wurde im Jahr 2024 auf 5,15 Milliarden USD geschätzt und wird voraussichtlich bis 2032 7,78 Milliarden USD erreichen, mit einer CAGR von 5,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Oligonukleotid-APIs 2024 |

USD 5,15 Milliarden |

| Markt für Oligonukleotid-APIs, CAGR |

5,3% |

| Marktgröße für Oligonukleotid-APIs 2032 |

USD 7,78 Milliarden |

Der Markt für Oligonukleotid-APIs wird von einer starken Gruppe von CDMOs und spezialisierten Herstellern geprägt, darunter Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd. und Aurigene Pharmaceutical Services Ltd., die jeweils Synthesetechnologien, Reinigungskapazitäten und GMP-konforme Produktion vorantreiben. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Automatisierung, Kapazitätserweiterung und strategische Partnerschaften mit biopharmazeutischen Innovatoren, die RNA-, Antisense- und siRNA-basierte Therapeutika entwickeln. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38–40 % an, unterstützt durch fortschrittliche Infrastruktur, starke klinische Pipelines und hohe Akzeptanz von Präzisionsmedizin und molekularer Diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Oligonukleotid-APIs wurde im Jahr 2024 auf 5,15 Milliarden USD geschätzt und soll bis 2032 7,78 Milliarden USD erreichen, mit einer CAGR von 3 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Nachfrage nach RNA-, Antisense- und siRNA-basierten Therapeutika angetrieben, unterstützt durch wachsende klinische Pipelines und zunehmendes Outsourcing an CDMOs mit fortschrittlichen GMP-Herstellungskapazitäten.

- Zu den wichtigsten Trends gehören Automatisierung in der Synthese, Hochdurchsatzreinigung, chemisch modifizierte Oligos und eine breitere Akzeptanz molekularer Diagnostik in PCR-, NGS- und CRISPR-Workflows.

- Die Wettbewerbsaktivität intensiviert sich, da große Akteure ihre Kapazitäten erweitern, die regulatorische Compliance verbessern und Partnerschaften stärken; jedoch schränken die Komplexität der Herstellung und Rohstoffbeschränkungen weiterhin die Skalierbarkeit ein.

- Nordamerika führt mit einem Anteil von 38–40 %, gefolgt von Europa und dem asiatisch-pazifischen Raum, während das Therapeutika-Segment den größten Anwendungsanteil ausmacht, unterstützt durch starke Investitionen in Präzisionsmedizin und die Behandlung genetischer Störungen.

Analyse der Marktsegmentierung:

Nach Dienstleistungstyp

Das Segment der Auftragsfertigung dominiert den Markt für Oligonukleotid-APIs mit einem geschätzten Anteil von 62–65 %, angetrieben durch das steigende Outsourcing der Großserienproduktion an spezialisierte CDMOs mit fortschrittlichen Syntheseplattformen und regulatorischer Expertise. Pharma- und Biotech-Unternehmen verlassen sich auf Auftragsfertigungspartner, um Kosteneffizienz, GMP-konforme Ergebnisse und beschleunigte Zeitpläne für klinische und kommerzielle Lieferungen zu erreichen. Die Auftragsentwicklung wächst stetig weiter, da Innovatoren nach Formulierungsoptimierung, analytischer Validierung und skalierbarem Prozessdesign suchen, aber die Herstellung bleibt der wichtigste Umsatzträger aufgrund der höheren Volumenanforderungen und des umfangreichen Infrastrukturbedarfs.

- Zum Beispiel betreibt Curia ein globales Netzwerk von mehr als 23 Produktions- und Forschungseinrichtungen in Nordamerika, Europa und Indien, unterstützt von über 3.500 Fachleuten.

Nach Anwendung

Therapeutika halten mit einem Marktanteil von etwa 68–72% die dominierende Position, unterstützt durch die zunehmende Akzeptanz von Antisense-Oligonukleotiden, siRNA-Therapien und mRNA-basierten Behandlungen bei genetischen Störungen, Onkologie und seltenen Krankheiten. Wachsende klinische Pipelines und zunehmende regulatorische Zulassungen steigern die Nachfrage nach hochreinen APIs, die für systemische und gezielte Lieferung maßgeschneidert sind, erheblich. Diagnostika stellen aufgrund des Anstiegs molekularer Tests ein wachsendes Segment dar, während Forschungsanwendungen von kontinuierlicher akademischer und industriegesteuerter Erkundung profitieren. Dennoch bleibt die therapeutische Kategorie der Haupttreiber, da auf Oligonukleotiden basierende Medikamente von Nischenanwendungen in die Mainstream-Präzisionsmedizin übergehen.

- Zum Beispiel synthetisiert Creative Peptides nicht nur Standardpeptide — seit 2018 bietet das Unternehmen einen vollständigen Peptidnukleinsäure (PNA)-Syntheseservice an, der es Kunden ermöglicht, PNA-Oligomere von 3 bis 100 Monomeren in Auftrag zu geben.

Nach Endnutzer

Biopharmazeutische Unternehmen führen den Markt mit einem geschätzten Anteil von 55–58% an, angetrieben durch ihre starken Investitionen in Nukleinsäure-basierte Therapeutika, die rasche Expansion von RNA-Technologieplattformen und steigende Kooperationen mit CDMOs für die Lieferung von GMP-Grad-APIs. Pharmaunternehmen tragen ebenfalls erheblich bei, da sie ihre Pipelines mit oligo-basierten Kandidaten diversifizieren und strategische Akquisitionen in der genetischen Medizin verfolgen. Andere Endnutzer, darunter akademische Institute und Auftragsforschungsorganisationen, unterstützen eine stetige Basisnachfrage nach Kleinserien- und Forschungsgrad-Oligonukleotiden. Dennoch bleiben biopharmazeutische Unternehmen die dominierende Kundenbasis aufgrund ihrer aktiven Beteiligung an der klinischen Entwicklung und der Produktion im kommerziellen Maßstab.

Wichtige Wachstumstreiber

1. Schnelle Expansion von Oligonukleotid-basierten Therapeutika

Die Erweiterung der Pipeline von Antisense-Oligonukleotiden, siRNA-Medikamenten, Aptameren und mRNA-basierten Therapien bleibt ein zentraler Wachstumstreiber für den Oligonukleotid-API-Markt. Steigende Zulassungen für gezielte genetische Medikamente, insbesondere für seltene Krankheiten und Onkologie, erhöhen die Nachfrage nach GMP-Grad-Oligos mit strengen Reinheitsanforderungen erheblich. Pharma- und Biotechnologieunternehmen beschleunigen Investitionen in Nukleinsäure-Therapeutika zur Unterstützung von Präzisionsmedizin-Initiativen, was zu größeren Volumina klinischer Studien und Produktion im kommerziellen Maßstab führt. Dieser Wandel hin zu RNA- und DNA-basierten Medikamenten stärkt die API-Produktionskapazität und technologische Innovation erheblich.

- Zum Beispiel betreibt Sylentis eine spezialisierte Oligonukleotid-Produktionsanlage in der Nähe von Madrid, die etwa 10.000 m² umfasst und in der Lage ist, die Produktion von Milligramm- bis hin zu Kilogramm-Mengen zu unterstützen, um sowohl klinische als auch kommerzielle Bedürfnisse zu bedienen.

2. Zunehmendes Outsourcing an CDMOs für Kosten- und Qualitätseffizienz

Die wachsende Abhängigkeit von spezialisierten CDMOs treibt die Marktexpansion voran, da Unternehmen bestrebt sind, die betriebliche Komplexität zu reduzieren und die Einhaltung sich entwickelnder regulatorischer Standards sicherzustellen. Outsourcing ermöglicht den Zugang zu fortschrittlichen Syntheseplattformen, automatisierten Reinigungstechnologien und großtechnischen Produktionskapazitäten, die sowohl die klinische als auch die kommerzielle Versorgung unterstützen. CDMOs bieten flexible Kapazitäten, Kostenvorteile und starke regulatorische Dokumentation, was sie zu bevorzugten Partnern für Innovatoren mit begrenzten internen Fähigkeiten macht. Die steigende Nachfrage nach skalierbaren, hochreinen Oligos verstärkt langfristige Outsourcing-Strategien, insbesondere bei aufstrebenden Biopharma-Unternehmen und Entwicklern von Gentherapien.

- Zum Beispiel betreibt CordenPharma eine spezialisierte Oligonukleotid-Produktionsstätte in Boulder, Colorado, mit Synthesereaktoren, die in der Lage sind, Chargen von bis zu 1,5 Mol auf Festphase zu produzieren, was eine mehrkilogrammweise API-Ausgabe ermöglicht, die für die späte Phase und die kommerzielle Versorgung geeignet ist.

3. Wachsende Akzeptanz von Molekulardiagnostik und genomischen Tests

Der Anstieg molekularer Tests für Infektionskrankheiten, Onkologie-Biomarker und genetisches Screening treibt die konstante Nachfrage nach Forschungs- und Diagnostik-Qualitäts-Oligos an. Die zunehmende Akzeptanz von PCR-, qPCR-, NGS- und CRISPR-basierten Assays in klinischen Laboren erweitert den Verbrauch von Primern, Sonden und kundenspezifisch gestalteten Sequenzen. Hochvolumige diagnostische Anwendungen erfordern kosteneffiziente, aber qualitätsgesicherte APIs, was Hersteller dazu ermutigt, die Kapazität zu skalieren und die Produktionspräzision zu verbessern. Die wachsende Rolle der Genommedizin bei der Patientenstratifizierung, Früherkennung und personalisierten Therapieauswahl unterstützt das anhaltende Wachstum der weltweiten Nachfrage nach Oligonukleotid-APIs.

Wichtige Trends & Chancen

1. Fortschritte in automatisierten und großtechnischen Synthesetechnologien

Der Markt profitiert von kontinuierlicher Innovation in automatisierten Synthesizern, mikrofluidischen Plattformen und Hochdurchsatz-Reinigungssystemen, die eine schnellere, kosteneffizientere Produktion komplexer Oligonukleotide ermöglichen. Hersteller übernehmen neue Festphasen- und Flüssigphasensynthesemethoden, um den Ertrag zu steigern, den Lösungsmittelverbrauch zu reduzieren und die kontinuierliche Fertigung zu integrieren. Diese Fortschritte helfen, traditionelle Skalierungsbeschränkungen zu überwinden und eröffnen Möglichkeiten zur Produktion langer, chemisch modifizierter und hochstabiler Sequenzen. Investitionen in Automatisierung stärken auch die Zuverlässigkeit der Versorgung und positionieren Lieferanten, um der steigenden globalen Nachfrage nach therapeutischen und diagnostischen Anwendungen gerecht zu werden.

- Zum Beispiel sind die Standorte in Torrance, Kalifornien, um mehrere OP400-Syntheselinien für die GMP-Produktion herum aufgebaut — eine Plattformkonfiguration, die für einen hohen Durchsatz und skalierbare Ergebnisse ausgelegt ist.

2. Wachsende Chancen durch RNA-Therapeutika und Impfstoffentwicklung

Die rasante Entwicklung von mRNA-Impfstoffen und RNA-Interferenztherapien schafft erhebliche langfristige Chancen auf dem Markt für Oligonukleotid-APIs. Das zunehmende Interesse an selbstamplifizierender RNA, zirkulärer RNA und der nächsten Generation von Liefersystemen beschleunigt die Nachfrage nach hochwertigen Bausteinen. Pharma- und Biotech-Unternehmen erweitern Partnerschaften, um stabile Oligo-Lieferketten für Impfstoffe gegen Infektionskrankheiten, Krebsimmuntherapien und Behandlungen seltener Krankheiten zu sichern. Der Erfolg von RNA-basierten Plattformen fördert die breitere Akzeptanz in der Industrie und treibt Investitionen in die Hochkapazitätsproduktion voran, was in den nächsten zehn Jahren starkes kommerzielles Potenzial freisetzt.

- Zum Beispiel berichtet EUROAPI von einem CDMO-Projektportfolio, das 18 Großmolekülprojekte (Peptide, Oligonukleotide, Lipide) aus insgesamt 79 CDMO-Projekten in verschiedenen Modalitäten umfasst.

3. Erweiterte Nutzung von Oligos in CRISPR- und Geneditierungstechnologien

Die CRISPR-basierte Geneditierung eröffnet weiterhin neue Wachstumswege, da Leit-RNAs und Donor-Oligos wesentliche Bestandteile der Genommodifikations-Workflows sind. Der zunehmende Einsatz in der Agrarbiotechnologie, funktionalen Genomik und therapeutischen Geneditierung treibt die Nachfrage nach präzisionsdesignten Sequenzen mit hoher Genauigkeit und geringem Off-Target-Potenzial an. Die Erweiterung der F&E in ex vivo und in vivo Genkorrektur beschleunigt den Bedarf an hochwertigen Oligo-APIs, die strenge regulatorische Kriterien erfüllen. Dieser Trend stärkt die Marktchancen, da die Geneditierung von Forschungseinrichtungen in klinische Pipelines übergeht.

Wichtige Herausforderungen

1. Hohe Herstellungskomplexität und Anforderungen an die Qualitätskonformität

Die Herstellung von therapeutischen Oligonukleotiden erfordert hochkomplexe Syntheseprozesse, ausgeklügelte Reinigungssysteme und strenge Qualitätskontrollen, um den globalen regulatorischen Erwartungen gerecht zu werden. Hersteller stehen vor technischen Herausforderungen im Zusammenhang mit dem Management von Verunreinigungen, Einschränkungen der Sequenzlänge und dem Bedarf an fortschrittlichen Analysetools. Die Skalierung der Produktion bei gleichzeitiger Konsistenz über Chargen hinweg erhöht die Betriebskosten und erfordert erhebliche Kapitalinvestitionen. Regulierungsbehörden verschärfen weiterhin die Standards für nukleinsäurebasierte APIs, was zu Compliance-Belastungen führen kann, die den Eintritt kleinerer Produzenten einschränken und zu Kapazitätsengpässen in der gesamten Branche führen.

2. Einschränkungen in der Lieferkette und begrenzte Verfügbarkeit von Rohstoffen

Der Markt steht vor anhaltenden Herausforderungen in der Lieferkette aufgrund der begrenzten globalen Verfügbarkeit von Schlüsselrohstoffen wie hochwertigen Phosphoramiditen, Spezialreagenzien und modifizierten Nukleotiden. Die Abhängigkeit von einer kleinen Gruppe von Lieferanten erhöht die Anfälligkeit für Störungen und Preisschwankungen, insbesondere in Zeiten erhöhter Nachfrage. Lange Vorlaufzeiten und Kapazitätsengpässe behindern die Produktionsplanung sowohl für klinische als auch kommerzielle Projekte. Diese Einschränkungen veranlassen Hersteller, in Rückwärtsintegration, Lieferantendiversifizierung und strategisches Bestandsmanagement zu investieren, um eine ununterbrochene Verfügbarkeit von APIs sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Oligonukleotid-API-Markt mit einem geschätzten 38–40% Anteil, unterstützt durch starke Investitionen in die biopharmazeutische Forschung und Entwicklung, fortschrittliche Fertigungskapazitäten und die schnelle Einführung von Nukleinsäuretherapeutika. Die Region profitiert von einer hohen Konzentration von CDMOs, günstigen FDA-Regulierungswegen für oligo-basierte Medikamente und sich erweiternden klinischen Pipelines in genetischen Störungen, Onkologie und seltenen Krankheiten. Zunehmende Zulassungen für Antisense- und siRNA-Therapien beschleunigen die Nachfrage nach GMP-zertifizierten APIs, während die etablierte Infrastruktur für diagnostische Tests weiterhin den Verbrauch von Primern und Sonden antreibt. Strategische Kooperationen und Kapitalerweiterungsprojekte stärken die regionale Führungsposition weiter.

Europa

Europa hält etwa 27–29% des Marktes, angetrieben durch starke Biotechnologiezentren, wachsende Investitionen in die Genomforschung und die steigende Akzeptanz fortschrittlicher molekularer Diagnostik. Der regulatorische Fokus der Region auf hohe Produktionsstandards beschleunigt die Nachfrage nach GMP-zertifizierter API-Herstellung, während das wachsende Interesse an Therapien für seltene Krankheiten die Entwicklung oligo-basierter Medikamente unterstützt. CDMOs in Deutschland, der Schweiz und dem Vereinigten Königreich erweitern weiterhin die Kapazitäten für lange und chemisch modifizierte Oligos und ziehen Outsourcing-Partnerschaften von globalen Pharmaunternehmen an. Erhöhte Finanzierung für CRISPR-Forschung, mRNA-Impfstoffe und Gentechnik stärkt die Position der Region als bedeutender Beitrag zur Marktentwicklung.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 24–26% Marktanteil aus und ist die am schnellsten wachsende Region aufgrund der expandierenden biopharmazeutischen Infrastruktur, niedrigerer Produktionskosten und zunehmender staatlicher Unterstützung für die Genommedizin. Länder wie China, Indien, Südkorea und Japan skalieren schnell die Synthesefähigkeiten von Oligonukleotiden, um die steigende regionale und globale Nachfrage zu decken. Der wachsende Fokus der Region auf RNA-Therapeutika, Infektionskrankheitsdiagnostik und Präzisionsmedizin steigert den Verbrauch von sowohl therapeutischen als auch forschungsbezogenen APIs. Die Erweiterung der CDMO-Kapazitäten und ausländische Investitionen beschleunigen die Marktdurchdringung weiter und positionieren den Asien-Pazifik-Raum als wichtigen Fertigungs- und Innovationshub für Oligonukleotid-Technologien.

Lateinamerika

Lateinamerika hält einen kleineren 6–7% Marktanteil, aber die Region verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Akzeptanz molekularer Diagnostik und steigende Investitionen in die klinische Forschung. Länder wie Brasilien und Mexiko erweitern die PCR- und NGS-Testkapazitäten, was die Nachfrage nach Primern und Sonden steigert. Die biopharmazeutische Entwicklung bleibt begrenzt, aber Kooperationen mit globalen CDMOs und Technologietransferinitiativen erhöhen den Zugang zu hochwertigen APIs. Das wachsende Interesse an personalisierter Medizin und Überwachung von Infektionskrankheiten stärkt das Marktpotenzial der Region weiter, obwohl Infrastrukturbeschränkungen und Kostenbarrieren die großflächige therapeutische Einführung weiterhin verlangsamen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst einen Anteil von 4–5% , unterstützt durch die Ausweitung der Modernisierungsbemühungen im Gesundheitswesen und die steigende Nutzung molekularer Diagnosetools. Das Wachstum konzentriert sich hauptsächlich auf die Golfstaaten, wo Investitionen in die Genommedizin, fortschrittliche Laborinfrastrukturen und digitale Gesundheitsinitiativen die Nachfrage nach oligo-basierten Reagenzien beschleunigen. Während die Entwicklung therapeutischer Oligonukleotide noch in den Anfängen steckt, tragen vermehrte Krebsvorsorge, Infektionskrankheitstests und akademische Forschung zu einem stetigen Verbrauch von API bei. Begrenzte Produktionskapazitäten und die Abhängigkeit von Importen stellen Herausforderungen dar, doch wachsende Regierungsinitiativen zur Stärkung der Biotechnologiefähigkeiten signalisieren langfristige Chancen in der Region.

Marktsegmentierungen:

Nach Dienstleistungstyp:

- Vertragsfertigung

- Vertragsentwicklung

Nach Anwendung:

Nach Endverbraucher:

- Pharmaunternehmen

- Biopharmaunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Oligonukleotid-API-Markt zeichnet sich durch eine Wettbewerbslandschaft aus, die von führenden Akteuren wie Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd. und Aurigene Pharmaceutical Services Ltd. geprägt ist. Der Oligonukleotid-API-Markt wird durch eine Mischung aus globalen CDMOs, spezialisierten Oligo-Herstellern und integrierten biopharmazeutischen Dienstleistern definiert, die kontinuierlich ihre Fähigkeitsspektren erweitern, um der steigenden Nachfrage nach therapeutischen und diagnostischen Lösungen gerecht zu werden. Unternehmen konzentrieren sich darauf, die GMP-konforme Produktion zu skalieren, fortschrittliche Festphasen- und Flüssigphasensynthesetechnologien zu übernehmen und die Reinigungsprozesse zu verbessern, um hochreine, chemisch modifizierte und komplexe Oligonukleotide zu unterstützen. Der Wettbewerb intensiviert sich um technisches Fachwissen, regulatorische Bereitschaft und die Fähigkeit, flexible Kapazitäten über klinische und kommerzielle Volumina hinweg bereitzustellen. Marktteilnehmer stärken ihre Positionen durch strategische Kooperationen, Betriebserweiterungen und Investitionen in Automatisierung, die den Ertrag verbessern, Kosten senken und die Durchlaufzeiten beschleunigen. Der zunehmende Fokus auf End-to-End-Entwicklungsservices, robuste Analyseplattformen und sichere Lieferketten prägt weiter die wettbewerbliche Differenzierung, während aufstrebende regionale Hersteller Druck ausüben, indem sie kostengünstige Lösungen anbieten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Jüngste Entwicklungen

- Im Januar 2025 erwarb Maravai LifeSciences relevante Vermögenswerte und geistiges Eigentum von Molecular Assemblies (MAI). Die vollständig enzymatische Synthesetechnologie (im Besitz von Molecular Assemblies) soll die Herstellungskapazitäten für Oligonukleotide und mRNA innerhalb von TriLink BioTechnologies verbessern.

- Im Dezember 2024 eröffneten Co-Dx und CoSara Diagnostics Pvt. Ltd eine Oligonukleotid-Syntheseanlage in Ranoli, Indien. Im Einklang mit der „Make in India“-Initiative ist die Anlage darauf ausgelegt, Co-Primers-Oligos intern zu produzieren.

- Im April 2024 ging Aurigene Pharmaceutical Services Ltd. eine Partnerschaftsvereinbarung mit Vipergen ApS ein, einem Anbieter von Dienstleistungen zur Entdeckung von niedermolekularen Arzneimitteln, der darauf abzielt, die Innovation in der Arzneimittelentdeckung zu beschleunigen, indem die Erfolgsraten erhöht und die Zeitpläne durch das Screening von mehr als einer Milliarde niedermolekularer Verbindungen verkürzt werden.

- Im Mai 2023 gaben PolyPeptide und Numaferm eine Partnerschaft bekannt, um ihr Fachwissen für die nachhaltigere Produktion von peptidbasierten APIs zu nutzen. Diese Partnerschaft zielte darauf ab, die cGMP-Herstellungskapazitäten, regulatorische Expertise und Marktzugang von PolyPeptide zusammen mit der biochemischen Produktionsplattform und dem Fachwissen von Numaferm in der nachhaltigen Peptidherstellung zu nutzen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da oligonukleotidbasierte Therapeutika in der klinischen Anwendung bei genetischen und seltenen Krankheiten breitere Akzeptanz finden.

- Hersteller werden ihre Investitionen in Hochdurchsatz- und automatisierte Synthesetechnologien erhöhen, um Skalierbarkeit und Reinheit zu verbessern.

- CDMOs werden ihre Rolle als Outsourcing-Partner stärken, da die Nachfrage nach GMP-qualifizierten Oligos und flexibler Produktionskapazität steigt.

- Regulierungsbehörden werden Richtlinien für Nukleinsäuretherapeutika verfeinern, was zu höheren Qualitäts- und Analyseanforderungen führt.

- RNA-basierte Plattformen, einschließlich siRNA, Antisense und mRNA, werden die kommerzielle Nachfrage nach fortschrittlichen API-Fähigkeiten beschleunigen.

- Molekulare Diagnostik wird zu einem nachhaltigen Wachstum beitragen, da PCR-, NGS- und CRISPR-basierte Tests routinemäßiger werden.

- Die Widerstandsfähigkeit der Lieferkette wird zur Priorität, was Unternehmen dazu veranlasst, Rohstoffquellen zu diversifizieren und die Rückwärtsintegration auszubauen.

- Innovation in chemisch modifizierten und langen Oligonukleotiden wird das Anwendungspotenzial in der Arzneimittelentwicklung erweitern.

- Die geografische Expansion im asiatisch-pazifischen Raum wird die Wettbewerbsfähigkeit der Fertigung und die globale Produktionskapazität erhöhen.

- Strategische Partnerschaften und Kapazitätserweiterungsprojekte werden die Wettbewerbspositionierung und langfristige Wachstumsverläufe prägen.