Visión General del Mercado de Bio Implantes:

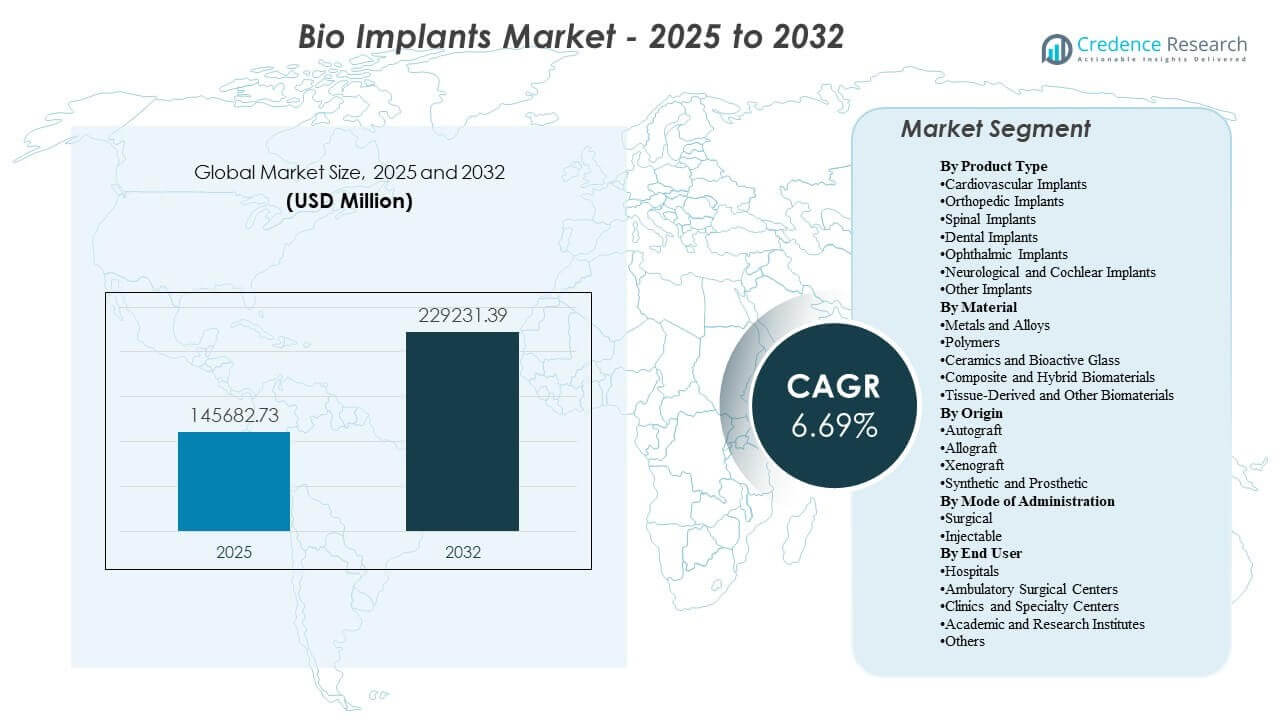

El tamaño del mercado global de Bio Implantes se estimó en USD 145,682.73 millones en 2025 y se espera que alcance los USD 229,231.39 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.69% de 2025 a 2032. Principalmente moldeado por el aumento de volúmenes quirúrgicos vinculados a poblaciones envejecidas y la creciente incidencia de trastornos cardiovasculares y musculoesqueléticos que requieren soluciones implantables de larga duración. La innovación en biomateriales, métodos de entrega mínimamente invasivos y la planificación quirúrgica digital continúa mejorando los resultados y apoya una adopción más amplia en entornos hospitalarios y ambulatorios.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Bio Implantes 2025 |

USD 145,682.73 millones |

| Mercado de Bio Implantes, CAGR |

6.69% |

| Tamaño del Mercado de Bio Implantes 2032 |

USD 229,231.39 millones |

Tendencias Clave del Mercado & Perspectivas

- Se proyecta que el Mercado de Bio Implantes agregue USD 83,548.66 millones en valor incremental entre 2025 y 2032, pasando de USD 145,682.73 millones a USD 229,231.39 millones durante el período de pronóstico.

- América del Norte representó el 42.85% de la participación del Mercado de Bio Implantes en 2025, respaldado por altos volúmenes de procedimientos y una fuerte adopción de tecnologías avanzadas de implantes.

- Los Implantes Ortopédicos representaron el 36.95% de la participación en 2025, reflejando una demanda sostenida de procedimientos de reconstrucción articular y fijación de traumas.

- Los hospitales representaron el 43.20% de la participación en 2025, indicando una continua concentración de procedimientos complejos de implantes dentro de la infraestructura quirúrgica hospitalaria.

- Los Metales y Aleaciones contribuyeron con el 47.65% de la participación en 2025, destacando la continua preferencia por materiales de alta resistencia y resistencia a la fatiga en aplicaciones de carga.

Análisis de Segmentos

El Mercado de Bio Implantes está influenciado por una demanda sostenida de procedimientos en reconstrucción ortopédica, intervención cardiovascular, restauración dental e implantes sensoriales-neurales. Las prioridades clínicas enfatizan cada vez más el rendimiento a largo plazo del dispositivo, tasas reducidas de complicaciones y vías de recuperación más rápidas, reforzando la adopción de diseños optimizados y una ingeniería de superficies mejorada. La modernización del flujo de trabajo quirúrgico, incluyendo navegación, robótica e integración de imágenes, apoya una colocación más consistente y amplía la elegibilidad para procedimientos complejos. Las decisiones de adquisición también reflejan consideraciones de costo total de atención, donde la longevidad del implante y las tasas reducidas de revisión pueden justificar precios premium.

El comportamiento del comprador favorece cada vez más los sistemas de implantes que ofrecen resultados predecibles, familiaridad para el cirujano y ecosistemas de soporte robustos después del implante. Los hospitales y grandes redes quirúrgicas continúan prefiriendo socios proveedores que puedan ofrecer implantes, instrumentos, capacitación y opciones de revisión como una plataforma unificada. Paralelamente, los cambios hacia procedimientos mínimamente invasivos y ambulatorios están aumentando la demanda de una entrega de implantes simplificada y vías perioperatorias simplificadas. Estas dinámicas colectivamente apoyan una transición constante hacia implantes de próxima generación en indicaciones cardiovasculares, ortopédicas y neuro-sensoriales seleccionadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los Implantes Ortopédicos representaron la mayor participación con 36.95% en 2025. Los Implantes Ortopédicos lideran debido a los volúmenes consistentemente altos de procedimientos para reemplazo articular, fijación de traumas y condiciones musculoesqueléticas degenerativas en poblaciones envejecidas. Los Implantes Ortopédicos se benefician de vías clínicas estandarizadas y una amplia familiaridad de los cirujanos, lo que apoya la adquisición repetida y la utilización predecible. Los Implantes Ortopédicos también ganan impulso gracias a mejoras en la geometría del implante, estrategias de fijación y tratamientos de superficie que mejoran la estabilidad y reducen el riesgo de revisión.

Por Perspectivas de Material

Los Metales y Aleaciones representaron la mayor participación con 47.65% en 2025. Los Metales y Aleaciones lideran porque muchas categorías de implantes de alto valor requieren resistencia mecánica, resistencia a la fatiga y una larga vida útil bajo carga continua. Los Metales y Aleaciones siguen siendo ampliamente utilizados en aplicaciones ortopédicas y cardiovasculares importantes donde la integridad estructural es crítica. Los Metales y Aleaciones también apoyan enfoques avanzados de fabricación, como estructuras porosas y superficies diseñadas que mejoran la osteointegración y la fijación a largo plazo.

Por Perspectivas de Origen

Las soluciones Sintéticas / Protésicas lideran la adopción de implantes debido a la escalabilidad de fabricación, el rendimiento estandarizado y la evidencia establecida en procedimientos de alto volumen. Los sistemas Sintéticos / Protésicos están respaldados por controles de calidad repetibles y disponibilidad de suministro predecible que se ajustan a los modelos de adquisición de grandes hospitales. Los enfoques Sintéticos / Protésicos también se alinean con ecosistemas de instrumentación especializada y técnicas quirúrgicas estandarizadas utilizadas en procedimientos ortopédicos, cardiovasculares y dentales. Los enfoques de injerto biológico siguen siendo importantes en indicaciones seleccionadas, pero enfrentan limitaciones relacionadas con el abastecimiento, la variabilidad del procesamiento y la disponibilidad.

Por Perspectivas de Modo de Administración

La colocación quirúrgica sigue siendo el modo de administración dominante para el Mercado de Bio Implantes porque muchos implantes requieren posicionamiento preciso, anclaje e integración mecánica a largo plazo. Los flujos de trabajo quirúrgicos apoyan la fijación duradera y permiten a los clínicos abordar anatomías complejas y condiciones comórbidas durante la implantación. Los enfoques inyectables están ganando relevancia en contextos biomateriales y regenerativos selectos donde la entrega mínimamente invasiva mejora el tiempo de recuperación. La adopción depende en gran medida de la idoneidad de la indicación, el rendimiento mecánico requerido y la capacidad de lograr una integración estable sin procedimientos abiertos.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor parte con 43.20% en 2025. Los hospitales lideran debido a la concentración de procedimientos complejos que requieren imágenes avanzadas, monitoreo perioperatorio y equipos quirúrgicos especializados. Los hospitales también se benefician de la escala de adquisición y de las vías clínicas estructuradas que permiten el uso repetido de sistemas de implantes estandarizados. Los hospitales frecuentemente sirven como centros de referencia para casos de alta complejidad, reforzando la demanda de carteras de implantes de múltiples categorías y ecosistemas de productos capaces de revisión.

Impulsores del Mercado

Aumento de volúmenes de procedimientos vinculados a demografías envejecidas y carga de enfermedades crónicas

El Mercado de Bio Implantes se beneficia del aumento de volúmenes quirúrgicos impulsados por poblaciones envejecidas y mayor prevalencia de trastornos cardiovasculares y musculoesqueléticos. Las enfermedades degenerativas de las articulaciones y las condiciones estructurales del corazón crean una demanda sostenida de soluciones implantables duraderas. Los sistemas de salud continúan expandiendo la capacidad electiva y semi-electiva para abordar atrasos y mejorar los resultados de calidad de vida. Estos factores refuerzan una base de demanda estable a largo plazo para implantes en múltiples especialidades.

Innovación en materiales mejorando la fijación, longevidad y confianza clínica

Los avances en biomateriales e ingeniería de superficies continúan mejorando la estabilidad del implante, reduciendo el desgaste y mejorando la integración tisular. Las superficies porosas y texturizadas, los recubrimientos mejorados y las geometrías optimizadas apoyan una fijación más fuerte y un menor riesgo de revisión en indicaciones de carga. La confianza clínica aumenta cuando los implantes demuestran resultados consistentes y perfiles de recuperación predecibles. Estas mejoras de rendimiento apoyan la adopción tanto en mercados de salud maduros como en expansión.

- Por ejemplo, la superficie hidrofílica SLActive de Straumann en implantes dentales ha demostrado tasas de supervivencia superiores al 98% a los 10 años en seguimiento clínico, mientras que los stents basados en Nitinol de empresas como Boston Scientific aprovechan una alta resistencia a la fatiga que supera los 400 millones de ciclos de carga en pruebas de banco, apoyando la durabilidad a largo plazo en aplicaciones vasculares.

Expansión de vías de intervención mínimamente invasivas y basadas en catéteres

Los enfoques mínimamente invasivos están ampliando el acceso a procedimientos de implantes al reducir el riesgo perioperatorio y acortar el tiempo de recuperación. Las categorías cardiovasculares dependen cada vez más de dispositivos entregados por catéter y transcatéter, apoyando una mayor elegibilidad entre pacientes mayores y de mayor riesgo. Las tendencias de crecimiento ambulatorio influyen en las prioridades de diseño de dispositivos hacia una entrega más fácil, tiempo operativo reducido y manejo postoperatorio simplificado. Estas dinámicas fortalecen la adopción tanto en entornos hospitalarios como ambulatorios.

Incremento de la estandarización de flujos de trabajo quirúrgicos y planificación digital

Las herramientas de planificación digital, los sistemas de navegación y los procedimientos habilitados por robótica mejoran la consistencia y reducen la variabilidad en la colocación de implantes. Los flujos de trabajo más estandarizados pueden mejorar los resultados e incrementar la adopción por parte de los cirujanos de sistemas de implantes avanzados. Los ecosistemas integrados de capacitación, instrumentación y software también fortalecen la fidelización de proveedores y el comportamiento de compra repetida. Este impulsor apoya la ampliación del uso de implantes en redes que priorizan métricas de resultados y eficiencia procedimental.

- Por ejemplo, la plataforma Mako asistida por brazo robótico de Stryker para artroplastia total de rodilla ha demostrado una reducción en la pérdida total de sangre postoperatoria dentro de las 72 horas (aproximadamente 1030 mL vs 1120 mL) y una menor pérdida de sangre intraoperatoria en comparación con las técnicas convencionales en cohortes clínicas controladas, al mismo tiempo que mejora la precisión de la alineación dentro de un rango objetivo de ±3° en más del 90% de los casos en series del mundo real.

Desafíos del Mercado

El mercado de bioimplantes enfrenta presión por restricciones de precios y un comportamiento de compra impulsado por la adquisición, particularmente en sistemas de salud sensibles al costo. Las licitaciones hospitalarias y las organizaciones de compras grupales pueden comprimir los márgenes y favorecer a los proveedores que ofrecen carteras amplias en lugar de productos especializados. La variabilidad en el reembolso a través de regiones también influye en la adopción de implantes premium, especialmente donde los pagadores priorizan costos iniciales más bajos. Estos factores pueden ralentizar la adopción de implantes de próxima generación incluso cuando el valor clínico es claro.

La supervisión regulatoria y los requisitos de vigilancia post-mercado siguen siendo desafíos significativos, especialmente para categorías de implantes de alto riesgo. Los tiempos de aprobación más largos, las demandas de evidencia y el monitoreo del rendimiento en el mundo real aumentan el costo de desarrollo y el tiempo de llegada al mercado. Los retiros de productos o señales de seguridad pueden impactar rápidamente la confianza en la marca y el comportamiento de compra. Los requisitos de capacitación clínica también crean fricción en la adopción de sistemas más nuevos que requieren cambios en el flujo de trabajo o instrumentación especializada.

- Por ejemplo, el flujo de trabajo digital de implantes restaurativos 360 de Straumann combina sus implantes con un programa completo de capacitación e implementación porque los clínicos necesitan instrucción dedicada en planificación basada en CBCT, cirugía guiada y pasos de restauración digital antes de que el sistema pueda ser adoptado rutinariamente en la práctica.

Tendencias y Oportunidades del Mercado

Los implantes personalizados y adaptados al paciente están ganando impulso a medida que las herramientas de imagen y diseño permiten un mejor ajuste anatómico y mejores resultados funcionales. La fabricación aditiva y el mecanizado avanzado apoyan cada vez más soluciones personalizadas en aplicaciones ortopédicas y craneofaciales. Esta tendencia puede reducir el riesgo de revisión y mejorar la confianza del cirujano en anatomías complejas. La creciente disponibilidad de plataformas de planificación digital apoya una comercialización más amplia de programas de implantes específicos para el paciente.

- Por ejemplo, Anatomics Pty Ltd suministró 4,120 implantes craneomaxilofaciales específicos para el paciente utilizando fabricación aditiva, incluidos 2,689 de PMMA y 885 de malla de titanio. Esta tendencia puede reducir el riesgo de revisión y mejorar la confianza del cirujano en anatomías complejas.

La migración ambulatoria crea oportunidades para sistemas de implantes simplificados y modelos de entrega mínimamente invasivos que reducen el tiempo del procedimiento y la carga postoperatoria. La demanda está aumentando para implantes e instrumentos optimizados para centros quirúrgicos ambulatorios y clínicas especializadas, especialmente en ortopedia y dental. Las estrategias de los proveedores cada vez más agrupan implantes con herramientas de capacitación y flujo de trabajo para reducir las barreras de adopción. Estas oportunidades apoyan un posicionamiento de producto diferenciado y modelos de ingresos recurrentes más sólidos.

Perspectivas Regionales

Norteamérica

América del Norte tuvo una participación del 42.85%, respaldada por una alta intensidad de procedimientos, una sólida cobertura de reembolso y la adopción temprana de tecnologías avanzadas de implantes. El mercado de bioimplantes en América del Norte se beneficia de la amplia disponibilidad de especialistas y el acceso a una infraestructura hospitalaria de alta complejidad. La competencia entre proveedores se refuerza mediante ciclos de innovación que incluyen biomateriales mejorados, enfoques mínimamente invasivos y flujos de trabajo quirúrgicos digitales. Las decisiones de compra frecuentemente enfatizan los resultados del costo total de atención, incluyendo el riesgo de revisión y el rendimiento a largo plazo.

Europa

Europa representó una participación del 23.95%, respaldada por una demografía envejecida, una capacidad quirúrgica establecida y volúmenes constantes de procedimientos electivos en ortopedia, dental y atención cardiovascular. El mercado de bioimplantes en Europa está moldeado por sistemas de reembolso estructurados y una fuerte estandarización clínica en muchos países. Los marcos de adquisición pueden crear presión sobre los precios, aumentando la demanda de diferenciación basada en el valor y evidencia de resultados. La adopción de tecnología sigue siendo fuerte en los principales sistemas de salud que enfatizan la calidad y la durabilidad a largo plazo.

Asia Pacífico

Asia Pacífico representó una participación del 23.10%, respaldada por el acceso en expansión a la atención médica, el aumento de volúmenes de procedimientos y la creciente penetración de técnicas quirúrgicas modernas. El mercado de bioimplantes en Asia Pacífico continúa beneficiándose de grandes bases de pacientes y una creciente inversión en hospitales terciarios y centros especializados. La sensibilidad a los precios y el reembolso variable pueden afectar la adopción de implantes premium, fomentando carteras escalonadas y estrategias de fabricación localizadas. El crecimiento más rápido de procedimientos apoya una fuerte expansión a mediano plazo en los principales mercados.

América Latina

América Latina representó una participación del 6.05%, con la demanda concentrada en redes de hospitales privados y grandes centros urbanos. El mercado de bioimplantes en América Latina está influenciado por restricciones presupuestarias, variabilidad en el reembolso y acceso desigual a sistemas avanzados de implantes en diferentes países. Los procesos de adquisición del sector público a menudo priorizan la asequibilidad, lo que puede limitar la adopción de tecnologías premium. Las oportunidades de crecimiento están respaldadas por la expansión de la capacidad de atención privada y el aumento de volúmenes de procedimientos ortopédicos y cardiovasculares.

Oriente Medio y África

Oriente Medio y África tuvieron una participación del 4.05%, con la adopción concentrada en áreas de alto gasto como los mercados del CCG y sistemas hospitalarios privados seleccionados. El mercado de bioimplantes en Oriente Medio y África enfrenta restricciones relacionadas con la disponibilidad de especialistas, infraestructura desigual y la asequibilidad de adquisiciones en muchos países. Las importaciones siguen siendo importantes para las categorías avanzadas de implantes, reforzando consideraciones de cadena de suministro y precios. El crecimiento de la demanda está respaldado por la inversión en atención terciaria, corredores de turismo médico y la expansión de la capacidad quirúrgica en mercados clave.

Panorama Competitivo

La competencia en el mercado de implantes biológicos está determinada por la amplitud del portafolio, la profundidad de la evidencia clínica y la capacidad de integrar implantes con tecnologías habilitadoras como la navegación, la robótica y la planificación digital. Los proveedores líderes se diferencian a través de la innovación en biomateriales, mejoras en el diseño de implantes y ecosistemas de instrumentación especializada que apoyan la adopción por parte de los cirujanos y la compra repetida. Las prioridades estratégicas también incluyen la expansión de plataformas de entrega mínimamente invasivas, el fortalecimiento del acceso a la contratación hospitalaria y la creación de programas de capacitación para reducir la fricción en la adopción. La fiabilidad del producto, el soporte de revisión y el posicionamiento basado en resultados siguen siendo centrales para la retención de participación a largo plazo.

Medtronic plc mantiene una amplia presencia de implantes y dispositivos con un fuerte posicionamiento en plataformas de intervención cardiovascular y ecosistemas de procedimientos relacionados. Medtronic plc se centra en expandir el acceso a la terapia a través de mejoras iterativas de productos y vías de adopción clínica amplia que apoyan una utilización consistente en entornos de atención compleja. Medtronic plc también se beneficia de relaciones establecidas con sistemas hospitalarios y la capacidad de emparejar tecnologías implantables con herramientas y capacitación procedimental. La estrategia de Medtronic plc se alinea con el crecimiento de la demanda a largo plazo impulsado por la prevalencia de enfermedades crónicas y la expansión de procedimientos mínimamente invasivos.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Medtronic plc

- Johnson & Johnson / DePuy Synthes

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Abbott Laboratories

- Boston Scientific Corporation

- Smith+Nephew plc

- Edwards Lifesciences Corporation

- B. Braun Melsungen AG

- Integra LifeSciences Holdings Corporation

- Straumann AG

- Cochlear Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, Smith+Nephew plc completó la adquisición de Integrity Orthopaedics, añadiendo el sistema de reparación del manguito rotador Tendon Seam para complementar su implante bioinductivo REGENETEN para soluciones avanzadas de bio reparación del hombro.

- En octubre de 2025, Johnson & Johnson anunció planes para escindir su división de ortopedia DePuy Synthes en una empresa independiente dentro de 18-24 meses para centrarse en áreas de mayor crecimiento, impactando implantes biológicos como productos de cadera, rodilla y hombro.

- En enero de 2025, Stryker anunció un acuerdo definitivo para vender su negocio de implantes espinales en EE.UU. a Viscogliosi Brothers, LLC, con cierre esperado en la primera mitad de 2025, permitiendo reenfocarse en segmentos de crecimiento más rápido en el espacio de implantes biológicos.

- En enero de 2025, Zimmer Biomet anunció un acuerdo definitivo para adquirir Paragon 28 por $13 por acción en efectivo, mejorando su cartera de implantes biológicos para pie y tobillo en el segmento musculoesquelético de alto crecimiento.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 145,682.73 millones |

| Pronóstico de ingresos en 2032 |

USD 229,231.39 millones |

| Tasa de crecimiento (CAGR) |

6.69% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Implantes Cardiovasculares, Implantes Ortopédicos, Implantes Espinales, Implantes Dentales, Implantes Oftálmicos, Implantes Neurológicos y Cocleares, Otros Implantes; Por Perspectiva de Material: Metales y Aleaciones, Polímeros, Cerámicas y Vidrio Bioactivo, Biomateriales Compuestos e Híbridos, Biomateriales Derivados de Tejidos y Otros Biomateriales; Por Perspectiva de Origen: Autoinjerto, Aloinjerto, Xenoinjerto, Sintético / Protésico; Por Perspectiva de Modo de Administración: Quirúrgico, Inyectable; Por Perspectiva de Usuario Final: Hospitales, Centros de Cirugía Ambulatoria, Clínicas y Centros Especializados, Institutos Académicos y de Investigación, Otros |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Principales empresas perfiladas |

Medtronic plc, Johnson & Johnson / DePuy Synthes, Stryker Corporation, Zimmer Biomet Holdings, Inc., Abbott Laboratories, Boston Scientific Corporation, Smith+Nephew plc, Edwards Lifesciences Corporation, B. Braun Melsungen AG, Integra LifeSciences Holdings Corporation, Straumann AG, Cochlear Ltd. |

| Número de páginas |

340 |

Segmentación

Por Tipo de Producto

- Implantes Cardiovasculares

- Implantes Ortopédicos

- Implantes Espinales

- Implantes Dentales

- Implantes Oftálmicos

- Implantes Neurológicos y Cocleares

- Otros Implantes

Por Material

- Metales y Aleaciones

- Polímeros

- Cerámicas y Vidrio Bioactivo

- Biomateriales Compuestos e Híbridos

- Biomateriales Derivados de Tejidos y Otros

Por Origen

- Autoinjerto

- Aloinjerto

- Xenoinjerto

- Sintético / Protésico

Por Modo de Administración

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas y Centros Especializados

- Institutos Académicos y de Investigación

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África