Descripción General del Mercado de Dispositivos de Braquiterapia

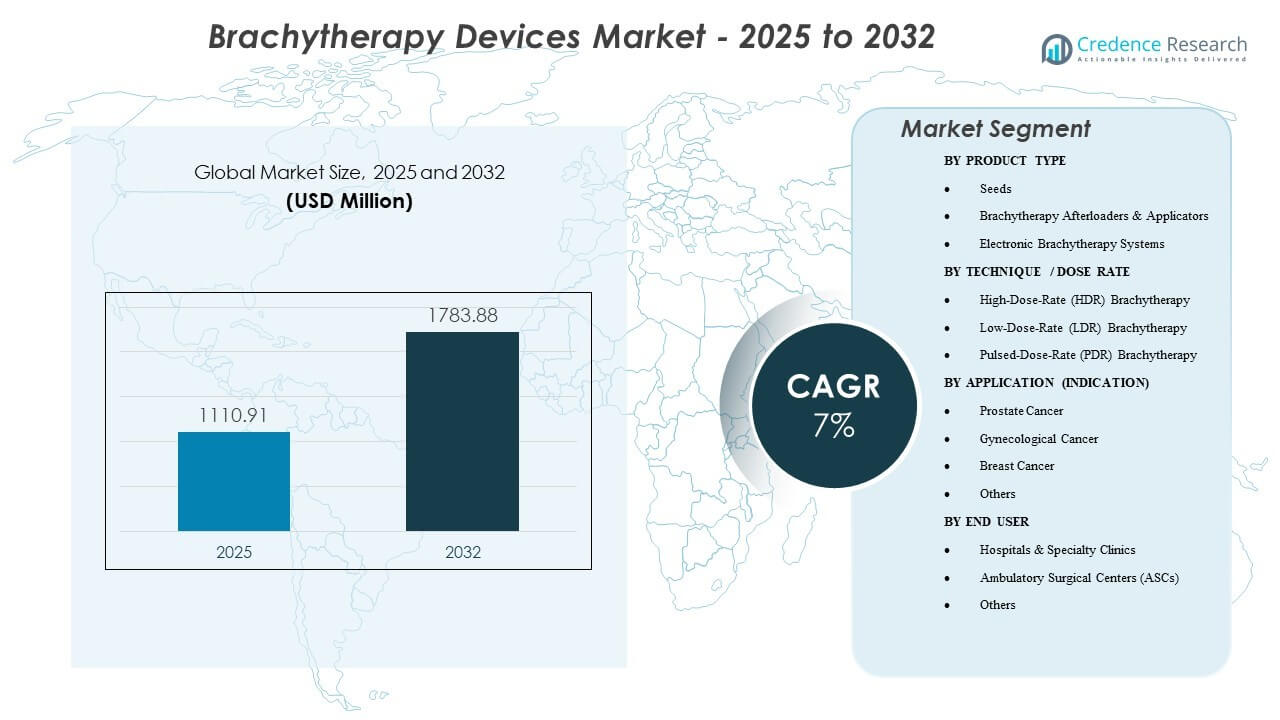

El tamaño del mercado global de dispositivos de braquiterapia se valoró en USD 1,110.91 millones en 2025 y se espera que alcance los USD 1,783.88 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7% de 2025 a 2032. La demanda está respaldada por el cambio hacia tratamientos de radiación localizados que preservan los órganos y el aumento en el volumen de casos de cáncer, junto con una adopción más amplia de la planificación guiada por imágenes que mejora la precisión de la colocación y la conformidad de la dosis. Además, los flujos de trabajo clínicos de alto rendimiento están reforzando el uso de plataformas HDR y consumibles relacionados, ya que los proveedores priorizan el tiempo de tratamiento y la eficiencia en la programación. América del Norte representó el 45% de los ingresos en 2025, respaldada por una sólida base instalada, mayores volúmenes de procedimientos y un reembolso favorable.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Braquiterapia 2025 |

USD 1,110.91 millones |

| Mercado de Dispositivos de Braquiterapia, CAGR |

7% |

| Tamaño del Mercado de Dispositivos de Braquiterapia 2032 |

USD 1,783.88 millones |

Tendencias y Perspectivas Clave del Mercado

- América del Norte mantuvo el 45% de los ingresos globales en 2025, respaldada por una mayor penetración de procedimientos y una gran base instalada de sistemas de oncología radioterápica.

- La braquiterapia HDR representó el 72% de la participación en 2025, reflejando la preferencia por flujos de trabajo más cortos y fraccionados y una mejor eficiencia en la programación.

- Se prevé que el mercado crezca a una CAGR del 7% durante 2025–2032, impulsado por la modernización de la infraestructura oncológica y la adopción basada en protocolos.

- Los cargadores y aplicadores de braquiterapia capturaron el 43% de la participación en 2025, respaldados por el uso obligatorio de plataformas en la entrega HDR/PDR y la demanda recurrente de aplicadores.

- Se espera que los Centros Quirúrgicos Ambulatorios (ASC) vean un crecimiento constante a medida que se expanden las vías ambulatorias para procedimientos elegibles.

Análisis de Segmento

La demanda del mercado está determinada por un equilibrio entre el equipo de capital (cargadores, integración de planificación) y los componentes recurrentes vinculados a procedimientos (aplicadores, accesorios y, en indicaciones seleccionadas, semillas). Los centros priorizan sistemas que mejoran el rendimiento, estandarizan la entrega de dosis y reducen la variabilidad entre operadores, lo que apoya ciclos de reemplazo consistentes y la vinculación de contratos de servicio. La adecuación al flujo de trabajo y la capacidad del equipo clínico juegan un papel importante en las decisiones de compra, ya que la braquiterapia requiere una programación coordinada entre médicos, físicos y recursos de imagen.

La combinación de indicaciones sigue siendo un determinante clave de los patrones de utilización de dispositivos. El cuidado de la próstata y ginecológico continúa anclando una gran parte del uso clínico debido a protocolos establecidos, mientras que las aplicaciones mamarias se benefician de enfoques localizados en grupos de pacientes seleccionados. La adopción también está influenciada por la disponibilidad de equipos capacitados y la capacidad de integrar aplicadores con imágenes y planificación del tratamiento para mejorar la confianza en la colocación y la cobertura de dosis.

La dinámica del lugar de atención importa cada vez más a medida que los proveedores buscan una entrega ambulatoria eficiente donde sea clínicamente apropiado. Los hospitales siguen siendo el principal entorno de instalación debido a la infraestructura, el personal y las vías de oncología multidisciplinarias, mientras que el crecimiento de los ASC se apoya cuando los flujos de trabajo HDR simplificados y la eficiencia en la programación mejoran la viabilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los Cargadores Automáticos y Aplicadores de Braquiterapia representaron la mayor participación del 43% en 2025. Este liderazgo refleja el papel central de los cargadores automáticos en la entrega de tratamientos HDR/PDR, convirtiéndolos en un requisito de capital central para los centros capaces de realizar braquiterapia. Los aplicadores también contribuyen a la demanda repetida a través de diseños específicos para procedimientos y ciclos de reemplazo impulsados por la intensidad de utilización y la estandarización clínica. La adquisición a menudo favorece a los proveedores que ofrecen compatibilidad con la planificación integrada, cobertura de servicio y un amplio portafolio de aplicadores que respalda múltiples indicaciones.

Por Perspectivas de Técnica / Tasa de Dosis

La Braquiterapia de Alta Tasa de Dosis (HDR) representó la mayor participación del 72% en 2025. El dominio de HDR se refuerza por tiempos de tratamiento más cortos, programación amigable para pacientes ambulatorios y eficiencia operativa para departamentos de oncología de alto volumen. La adopción clínica también se beneficia de protocolos establecidos y una fuerte alineación con la planificación guiada por imágenes que respalda una colocación y entrega de dosis consistentes. Los centros tienden a priorizar plataformas que apoyan flujos de trabajo de fraccionamiento predecibles y reducen la variabilidad en los procedimientos.

Por Perspectivas de Aplicación (Indicación)

El Cáncer de Próstata representó la mayor participación del 32% en 2025. El segmento está respaldado por vías clínicas establecidas y volúmenes sostenidos de procedimientos en centros equipados para implantes basados en semillas y enfoques HDR en casos seleccionados. Los proveedores valoran la integración de flujos de trabajo predecibles con herramientas de imagen y planificación, lo que fortalece la demanda de aplicadores y sistemas de entrega compatibles. Las decisiones de reemplazo y actualización a menudo son impulsadas por las necesidades de rendimiento y el deseo de mejorar la precisión de la colocación y la conformidad de la dosis.

Por Perspectivas de Usuario Final

Los Hospitales y Clínicas Especializadas representaron la mayor participación del 60% en 2025. Este liderazgo refleja la concentración de infraestructura de oncología radioterápica, cobertura de físicos y equipos de atención multidisciplinarios necesarios para la planificación y entrega. Los hospitales también dominan la adquisición de capital debido a estructuras presupuestarias que apoyan las instalaciones de cargadores automáticos, contratos de servicio y portafolios de accesorios estandarizados. Las clínicas especializadas refuerzan la demanda donde los altos volúmenes de procedimientos justifican flujos de trabajo de braquiterapia dedicados y una utilización frecuente del equipo.

Impulsores del Mercado

Expansión de la Demanda de Radiación Localizada y Conservadora de Órganos

La braquiterapia permite la entrega de dosis altas a un objetivo definido mientras limita la exposición al tejido circundante, lo que se alinea con los objetivos clínicos para el manejo de enfermedades localizadas. La demanda crece cuando los proveedores buscan enfoques que puedan integrarse en vías de tratamiento más cortas para pacientes elegibles. El uso creciente de flujos de trabajo guiados por imágenes mejora la confianza en la colocación y la conformidad de la dosis, apoyando una adopción más amplia. Estos factores refuerzan la compra de sistemas y carteras de accesorios que permiten una entrega estandarizada en los equipos.

- Por ejemplo, un ensayo de braquiterapia prostática HDR guiada por MRI en un centro académico de EE. UU. logró un V100 prostático medio del 94% mientras mantenía el V75 rectal por debajo del 3.1%, demostrando una alta cobertura del objetivo con una dosis limitada a los órganos en riesgo.

Modernización de la Base Instalada y Estandarización del Flujo de Trabajo

Los ciclos de reemplazo y las actualizaciones contribuyen materialmente al impulso del mercado a medida que los centros modernizan las características de planificación, entrega y seguridad. Los hospitales y las clínicas de alto rendimiento enfatizan cada vez más los protocolos consistentes, la programación predecible y la eficiencia mejorada en la utilización. Este entorno apoya la demanda de plataformas de carga posterior con compatibilidad de planificación integrada y una cobertura de servicio robusta. La estandarización también aumenta la utilización de accesorios, incluidos los aplicadores específicos para procedimientos y los consumibles relacionados.

Expansión de la Capacidad de Atención Oncológica en Sistemas Emergentes

La expansión de la capacidad oncológica en sistemas de atención en desarrollo apoya nuevas instalaciones, especialmente donde la infraestructura de radioterapia se está fortaleciendo en centros terciarios y regionales. El desarrollo de nuevos sitios incrementa la demanda de equipos de capital, apoyo para la puesta en marcha y capacitación, lo que puede acelerar el crecimiento de la base instalada. Las decisiones de adquisición a menudo favorecen a los proveedores que ofrecen implementación de extremo a extremo, soporte de mantenimiento y vías de capacitación para el personal. Con el tiempo, estas instalaciones crean una demanda recurrente a través del servicio y el reemplazo de accesorios.

- Por ejemplo, Japón informa de 129 cargadores remotos de Ir-192 instalados a nivel nacional para braquiterapia, lo que indica una penetración significativa de la capacidad HDR moderna en un solo mercado de Asia-Pacífico.

Cambio Hacia una Atención Factible en Ambulatorio Donde Sea Apropiado

Cuando los protocolos clínicos y la capacidad operativa lo permiten, los proveedores adoptan cada vez más modelos de entrega de braquiterapia amigables para el paciente ambulatorio. Las ventajas de programación del HDR apoyan este cambio y pueden mejorar el rendimiento de las instalaciones que manejan grandes volúmenes de pacientes. El crecimiento de los ASC se habilita donde se abordan los requisitos de personal y seguridad y donde la eficiencia del flujo de trabajo apoya la viabilidad económica. Esta tendencia refuerza la demanda de plataformas que reducen la fricción operativa mientras mantienen la precisión en la entrega.

Desafíos del Mercado

La adopción de la braquiterapia sigue siendo sensible a la disponibilidad de personal y la profundidad de la capacitación porque la entrega requiere equipos coordinados y flujos de trabajo de planificación especializados. Las instalaciones sin cobertura constante de físicos y experiencia en procedimientos pueden limitar la utilización incluso después de instalar equipos de capital. Las limitaciones operativas como la programación, el acceso a imágenes y la disponibilidad de salas de procedimientos también pueden reducir el rendimiento, lo que afecta las decisiones de ROI y ralentiza la expansión.

- Por ejemplo, las guías de práctica de AAPM especifican que un físico médico autorizado y un usuario autorizado deben estar en el sitio para el inicio del tratamiento y estar disponibles inmediatamente durante la entrega, lo que significa que cualquier brecha en este modelo de personal puede forzar el aplazamiento o cancelación de casos programados de HDR, reduciendo la utilización realizada en relación con la capacidad instalada.

La complejidad de la adquisición y los costos del ciclo de vida crean fricciones adicionales para nuevas instalaciones. Los presupuestos de capital, los contratos de servicio, el cumplimiento normativo y los requisitos de puesta en marcha pueden alargar los ciclos de compra, especialmente en mercados sensibles al costo. La estandarización en las carteras de aplicadores y la compatibilidad con los flujos de trabajo de planificación existentes también influyen en la selección de proveedores, lo que puede retrasar la toma de decisiones y reducir las tasas de cambio.

Tendencias y Oportunidades del Mercado

Los sistemas de braquiterapia electrónica representan una oportunidad clave donde los proveedores buscan simplificar la logística y flexibilizar las vías de implementación en casos de uso adecuados. El crecimiento está respaldado por el interés en soluciones que reduzcan las barreras operativas y se adapten a modelos de entrega ambulatoria, particularmente cuando la implementación y la integración del flujo de trabajo están optimizadas. Los proveedores que empaquetan hardware, capacitación y servicio en modelos de implementación escalables están mejor posicionados para convertir nuevos sitios.

- Por ejemplo, el sistema de braquiterapia electrónica Elekta Xoft Axxent entrega rayos X de baja energía de 50 kV desde una unidad móvil y blindada que puede operar en salas de procedimientos estándar sin un búnker dedicado, y las comparaciones dosimétricas en la planificación del cáncer cervical han mostrado una reducción de aproximadamente el 45% en la dosis del Punto B a los órganos pélvicos en riesgo en comparación con las fuentes tradicionales de HDR de 192Ir o 60Co (111 cGy frente a aproximadamente 210 cGy y 203 cGy, respectivamente) mientras se mantiene la cobertura del objetivo.

La demanda también está aumentando para ecosistemas de aplicadores optimizados para la guía de imágenes y la colocación reproducible. La diferenciación de productos depende cada vez más del ajuste del flujo de trabajo, la compatibilidad con los sistemas de planificación y la amplitud de accesorios en diversas indicaciones. Las oportunidades se expanden cuando los proveedores apoyan la estandarización clínica con kits de procedimientos, herramientas de soporte de planificación y cobertura de servicio que reducen el tiempo de inactividad y mejoran la utilización.

Perspectivas Regionales

Norteamérica

Norteamérica lideró el mercado con un 45% de participación en los ingresos en 2025, respaldada por una mayor penetración de procedimientos, vías de reembolso establecidas y una gran base instalada en hospitales y redes oncológicas especializadas. La demanda sigue siendo fuerte para los flujos de trabajo de HDR y amplias carteras de aplicadores utilizados en múltiples indicaciones. Los ciclos de reemplazo y la modernización del flujo de trabajo continúan apoyando las actualizaciones del sistema y el crecimiento de los contratos de servicio.

Europa

Europa representó el 25% de los ingresos globales en 2025, respaldada por vías estructuradas de atención oncológica e inversión continua en infraestructura de radioterapia. La adopción está influenciada por modelos nacionales de adquisición, disponibilidad de capacitación y estandarización de protocolos de braquiterapia en los principales centros. La demanda típicamente enfatiza la compatibilidad, la fiabilidad del servicio y la estandarización de procedimientos.

Asia Pacífico

Asia Pacífico capturó un 23% de participación en 2025 y está respaldado por la expansión de la capacidad oncológica, el aumento del acceso a servicios de radioterapia y el crecimiento de la actividad de instalación en sistemas hospitalarios más grandes. El crecimiento del mercado se refuerza con inversiones en flujos de trabajo de planificación y entrega modernos, junto con la creciente adopción de protocolos estandarizados en los principales centros urbanos. El apoyo a la implementación y la capacitación siguen siendo clave para la expansión sostenida de la utilización.

América Latina

América Latina representó un 4% de los ingresos globales en 2025. El crecimiento está determinado por la expansión selectiva de la capacidad oncológica, las restricciones de adquisición y el acceso desigual al personal especializado. La demanda se fortalece donde los hospitales buscan modernización y donde el apoyo de los proveedores mejora la puesta en marcha y la continuidad del servicio.

Oriente Medio y África

Oriente Medio y África representaron un 3.5% de participación en 2025. Las tendencias de adopción siguen las inversiones en infraestructura de atención terciaria y programas de modernización de radioterapia, con la utilización dependiendo de la profundidad de la fuerza laboral y la disponibilidad de equipos. La demanda es más fuerte en países que expanden la capacidad nacional de atención del cáncer y construyen centros especializados.

Panorama Competitivo

La competencia se centra en el rendimiento de la plataforma afterloader, la amplitud del ecosistema de aplicadores, la compatibilidad de la planificación del tratamiento y la fiabilidad del servicio. Los proveedores se diferencian a través de la integración de flujos de trabajo, el soporte de tiempo de actividad, la capacidad de capacitación y la habilidad para apoyar múltiples indicaciones con carteras de accesorios estandarizadas. La estrategia comercial enfatiza cada vez más la retención de la base instalada a través de contratos de servicio, actualizaciones y la atracción de accesorios vinculados a procedimientos.

Varian Medical Systems (Siemens Healthineers) compite a través de flujos de trabajo oncológicos integrados que conectan la planificación, la entrega y el soporte de servicio, lo que puede mejorar la estandarización y la eficiencia operativa para centros de alto volumen. Su enfoque generalmente enfatiza la alineación del flujo de trabajo clínico, la integración amplia del sistema y el soporte del ciclo de vida que reduce el tiempo de inactividad y mejora la utilización en toda la base instalada.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como de juego puro, centradas en categorías, centradas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, GT Medical Technologies informó que los primeros pacientes habían sido inscritos y tratados con su terapia de braquiterapia GammaTile en el ensayo aleatorizado BRIDGES para glioblastoma recién diagnosticado, marcando el inicio clínico de un estudio diseñado para probar si la radiación GammaTile dirigida quirúrgicamente e inmediata en el momento de la resección del tumor puede mejorar la supervivencia en comparación con el enfoque estándar de radiación retrasada.

- En junio de 2025, Elekta anunció la adquisición de activos de su distribuidor croata para establecer operaciones directas en Zagreb. Este movimiento siguió a un pedido significativo de 2024 del Ministerio de Salud de Croacia para 12 aceleradores lineales y cuatro sistemas de braquiterapia para abordar la escasez nacional de equipos.

- En marzo de 2025, el SagiNova® HDR Afterloader de BEBIG Medical se volvió operativo en el Hospital del Colegio Médico Father Muller en Mangalore, India. Este lanzamiento fue parte de una inauguración importante de una ala de atención médica, apoyando la expansión de la compañía en el mercado oncológico de alto crecimiento de la India.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 1110.91 millones |

| Pronóstico de ingresos en 2032 |

USD 1783.88 millones |

| Tasa de crecimiento (CAGR) |

7% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Producto; Por Técnica / Tasa de Dosis; Por Aplicación (Indicación); Por Usuario Final; Por Región |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems, y Boston Scientific Corporation. |

Segmentación

POR TIPO DE PRODUCTO

- Semillas

- Cargadores y Aplicadores de Braquiterapia

- Sistemas de Braquiterapia Electrónica

POR TÉCNICA / TASA DE DOSIS

- Braquiterapia de Alta Tasa de Dosis (HDR)

- Braquiterapia de Baja Tasa de Dosis (LDR)

- Braquiterapia de Tasa de Dosis Pulsada (PDR)

POR APLICACIÓN (INDICACIÓN)

- Cáncer de Próstata

- Cáncer Ginecológico

- Cáncer de Mama

- Otros

POR USUARIO FINAL

- Hospitales y Clínicas Especializadas

- Centros Quirúrgicos Ambulatorios (ASCs)

- Otros

POR REGIÓN

- América del Norte

- Europa

- Asia-Pacífico

- América del Sur

- Oriente Medio y África