Visión General del Mercado

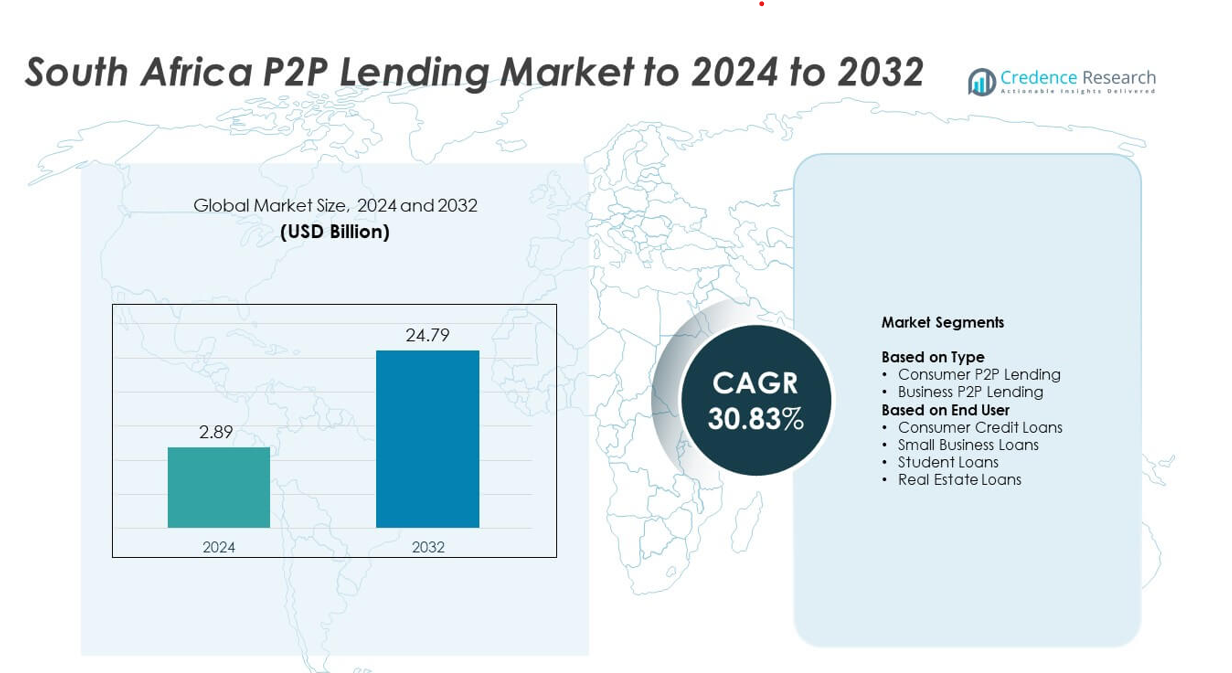

El tamaño del mercado de préstamos P2P en Sudáfrica fue valorado en USD 2.89 mil millones en 2024 y se anticipa que alcanzará USD 24.79 mil millones para 2032, con un CAGR del 30.83% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Préstamos P2P en Sudáfrica 2024 |

USD 2.89 mil millones |

| Mercado de Préstamos P2P en Sudáfrica, CAGR |

30.83% |

| Tamaño del Mercado de Préstamos P2P en Sudáfrica 2032 |

USD 24.79 mil millones |

El mercado de préstamos P2P en Sudáfrica está conformado por líderes como Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow y Naledi3d Factory. Estas plataformas fortalecen su presencia a través de herramientas avanzadas de préstamos digitales, verificación automatizada y productos de préstamos diversificados para consumidores y pymes. Gauteng emergió como la región líder en 2024 con aproximadamente el 41% de participación, respaldada por una fuerte actividad fintech, alta adopción digital y participación concentrada de inversores. Western Cape siguió con casi el 22% de participación, impulsada por un sólido ecosistema de innovación y creciente demanda de servicios de crédito habilitados por tecnología.

Perspectivas del Mercado

- El mercado de préstamos P2P en Sudáfrica alcanzó USD 2.89 mil millones en 2024 y se proyecta que llegue a USD 24.79 mil millones para 2032, registrando un CAGR del 30.83% durante el período de pronóstico.

- La fuerte demanda de crédito alternativo impulsa la expansión del mercado a medida que los consumidores y las pymes buscan aprobaciones rápidas, términos flexibles y opciones de préstamos digitales accesibles.

- Las tendencias digitales aceleran el crecimiento, con incorporación móvil, puntuación automatizada y creciente participación de inversores fortaleciendo la adopción de plataformas entre los grupos de prestatarios.

- La competencia en el mercado se intensifica a medida que las principales plataformas mejoran los modelos de riesgo, amplían las categorías de préstamos e invierten en análisis avanzados mientras se enfocan en la experiencia del usuario y la transparencia.

- Gauteng lidera el panorama regional con aproximadamente el 41% de participación, seguido por Western Cape con casi el 22%, mientras que los préstamos P2P para consumidores dominan el segmento de tipo con alrededor del 62% de participación en 2024 debido a la fuerte demanda de crédito personal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El préstamo P2P para consumidores dominó el mercado de préstamos P2P en Sudáfrica en 2024 con aproximadamente el 62% de participación. La demanda se mantuvo alta ya que los prestatarios buscaron aprobaciones rápidas, términos flexibles y alternativas al crédito bancario en medio de estándares de préstamo más estrictos. Las plataformas expandieron la incorporación digital y la fijación de precios basada en riesgos, lo que fortaleció la adopción entre los grupos jóvenes y de ingresos medios. El préstamo P2P para negocios también creció a medida que las pymes recurrieron a prestamistas en línea debido al acceso limitado a la financiación tradicional y al creciente interés en el apoyo al capital de trabajo a corto plazo.

- Por ejemplo, JUMO ha alcanzado a más de 31 millones de individuos y pequeñas empresas. La plataforma ha administrado más de 250 millones de préstamos según las cifras recientes (mediados de 2025).

Por Usuario Final

Los préstamos de crédito al consumidor lideraron este segmento en 2024 con casi el 58% de participación en el mercado de préstamos P2P de Sudáfrica. El crecimiento aumentó a medida que los individuos utilizaban plataformas P2P para gastos personales, consolidación de deudas y financiación de emergencias. Las plataformas digitales redujeron las necesidades de documentación, ofrecieron tasas transparentes y permitieron aprobaciones más rápidas, atrayendo a una amplia base de prestatarios. Los préstamos para pequeñas empresas ganaron impulso debido al aumento de las brechas de financiación para pymes, mientras que los préstamos estudiantiles e inmobiliarios se expandieron con una mayor participación de inversores y una mejor confianza en las plataformas.

- Por ejemplo, RainFin fue la primera y anteriormente la mayor plataforma de préstamos entre pares (P2P) de Sudáfrica. En 2016, procesaba transacciones que superaban 1 millón de rand sudafricanos diariamente.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Crédito Alternativo

El mercado de préstamos P2P de Sudáfrica se expande a medida que los prestatarios buscan préstamos flexibles fuera de los bancos tradicionales. Muchos consumidores enfrentan estrictas verificaciones de crédito y largos tiempos de aprobación, lo que los empuja hacia plataformas de préstamos digitales. Los prestamistas P2P ofrecen un procesamiento más rápido, tasas transparentes y estándares de calificación más fáciles, lo que atrae a grupos desatendidos. El creciente uso de teléfonos inteligentes y una mayor confianza digital también apoyan una adopción más amplia de las plataformas.

- Por ejemplo, TymeBank anunció haber alcanzado 10 millones de clientes en su plataforma digital para octubre de 2024.

Crecimiento de las Necesidades de Financiación de PYMES

Las pequeñas empresas continúan luchando con el acceso limitado al crédito bancario, creando una fuerte demanda de soluciones de préstamos P2P. Las plataformas llenan este vacío ofreciendo aprobaciones más rápidas y estructuras de préstamos adaptadas que apoyan las necesidades de capital de trabajo y expansión. A medida que las pymes adoptan la financiación digital, las plataformas P2P ganan una tracción constante. Una mayor participación de inversores también mejora la liquidez, ayudando a fortalecer la disponibilidad de préstamos para el sector.

- Por ejemplo, Lulalend es una plataforma de préstamos en línea sudafricana que ha recibido inversión del Triodos Bank. Durante un período específico de informes de impacto, se alcanzaron 1,056 prestatarios a través de la asignación de capital privado y deuda del fondo de microfinanzas de Triodos Bank a Lulalend.

Avances en Tecnologías de Préstamos Digitales

Mejoras en análisis, verificación automatizada y calificación de riesgos impulsada por IA generan fuertes ganancias de eficiencia. Estas herramientas ayudan a las plataformas a reducir los riesgos de incumplimiento y aprobar préstamos más rápido, lo que aumenta la confianza del usuario. Las características de seguridad mejoradas y la incorporación digital reducen la fricción durante el proceso de préstamo. A medida que las plataformas invierten en mejor tecnología, el mercado atrae a más prestatarios e inversores que buscan sistemas de préstamos confiables y respaldados por datos.

Tendencias y Oportunidades Clave

Expansión de la Participación de Inversores

Más inversores minoristas e institucionales ingresan al mercado de préstamos P2P de Sudáfrica para acceder a mayores rendimientos y diversificar carteras. Las plataformas ofrecen opciones de inversión estructuradas que equilibran riesgo y retorno, fomentando una participación más amplia. La mejora en la transparencia del rendimiento de los préstamos y una gobernanza más fuerte de las plataformas apoyan la confianza de los inversores. Esta tendencia ayuda a crear una mayor liquidez y fomenta el crecimiento a largo plazo del mercado.

- Por ejemplo, Orange Money tiene más de 90 millones de clientes totales en 17 países de África y Oriente Medio, según se informó a finales de 2023. A finales de septiembre de 2025, la plataforma contaba con 44,2 millones de usuarios activos.

Crecimiento de Categorías de Préstamos de Nicho

Los segmentos especializados ganan tracción a medida que las plataformas ofrecen préstamos adaptados para educación, bienes raíces y necesidades de microempresas. Estas categorías atraen a prestatarios que anteriormente carecían de un acceso sólido a opciones de financiamiento específicas. La creciente demanda de productos estructurados permite a las plataformas atender a nuevos grupos de mercado. Tal diversificación fortalece la estabilidad general del ecosistema y abre nuevas oportunidades de ingresos para los prestamistas digitales.

- Por ejemplo, Student Hero es un servicio de facilitación financiera sudafricano que se asoció con universidades como IIE Varsity College a principios de 2025. Otra empresa, Student Loan Hero, fue fundada en EE.UU. en 2012 y fue adquirida por LendingTree en 2018. Antes de su adquisición, Student Loan Hero había ayudado a más de 200,000 prestatarios a gestionar y pagar más de $3.5 mil millones en préstamos estudiantiles.

Aumento de la Adopción de Préstamos Móviles

Los préstamos móviles mejoran la accesibilidad en regiones urbanas y semiurbanas. Los usuarios prefieren las aplicaciones móviles debido a su sencillo registro, seguimiento rápido de préstamos y actualizaciones en tiempo real. Las plataformas expanden las funciones móviles como KYC automatizado y puntuación de crédito instantánea. Este cambio apoya una penetración más rápida en el mercado y mejora la participación de los prestatarios en diversas demografías.

Desafíos Clave

Alto Riesgo de Incumplimiento y Problemas de Evaluación de Crédito

Los prestamistas P2P enfrentan desafíos para evaluar con precisión el riesgo del prestatario, especialmente en segmentos poco documentados. Los historiales de crédito limitados y los registros de ingresos inconsistentes dificultan el cribado. Las plataformas deben refinar los modelos de puntuación para mantener la confianza de los inversores. El alto potencial de incumplimiento afecta la estabilidad de la plataforma y desalienta la inversión a largo plazo si no se gestiona adecuadamente.

Incertidumbre Regulatoria y Presión de Cumplimiento

El mercado crece dentro de regulaciones financieras en evolución que requieren estándares claros para la protección del consumidor, la seguridad del inversor y la gobernanza de la plataforma. Las actualizaciones frecuentes crean cargas de cumplimiento para las plataformas más pequeñas. La incertidumbre sobre las reglas futuras ralentiza la innovación y aumenta los costos operativos. Se necesita una mayor claridad regulatoria para apoyar una expansión sostenible y una mayor confianza en la industria.

Análisis Regional

Gauteng

Gauteng tuvo la mayor participación del Mercado de Préstamos P2P de Sudáfrica en 2024 con aproximadamente el 41%. La región se beneficia de una alta penetración digital, una densa población urbana y una fuerte demanda de prestatarios en los segmentos de consumidores y pymes. La actividad fintech sigue concentrada en Johannesburgo y Pretoria, lo que permite una expansión más rápida de las plataformas. La fuerte participación de inversores y la adopción generalizada de préstamos móviles apoyan aún más el dominio regional. El crecimiento continúa a medida que los proveedores fintech introducen herramientas avanzadas de puntuación y amplían las categorías de préstamos para satisfacer las crecientes necesidades de crédito urbano.

KwaZulu-Natal

KwaZulu-Natal representó casi el 18% de la participación del Mercado de Préstamos P2P de Sudáfrica en 2024. Los crecientes centros urbanos de la región, como Durban y Pietermaritzburg, apoyan una sólida adopción de servicios de crédito digital. Los prestatarios dependen de las plataformas P2P para préstamos personales y financiamiento de pequeñas empresas, ya que el crédito tradicional sigue siendo difícil de acceder. El aumento del uso de teléfonos inteligentes y la creciente conciencia fintech impulsan una mayor participación de los consumidores más jóvenes. Las plataformas están mejorando los procesos de incorporación regional, lo que ayuda a acelerar la penetración del mercado y aumenta la actividad entre prestatarios e inversores.

Cabo Occidental

Western Cape capturó alrededor del 22% de la participación del mercado de préstamos P2P de Sudáfrica en 2024. El sólido ecosistema fintech de Ciudad del Cabo apoya la rápida innovación de plataformas, mejor infraestructura digital y alta actividad de inversores. Los prestatarios adoptan los préstamos P2P para necesidades personales, educativas y de pequeñas empresas a medida que aumenta la demanda de crédito regional. Una mayor alfabetización digital mejora la confianza en los sistemas de préstamos en línea, contribuyendo a ciclos de aprobación más rápidos. La región sigue ganando terreno a medida que los centros fintech expanden las capacidades de evaluación de riesgos y diversifican los productos de préstamos.

Mpumalanga

Mpumalanga representó alrededor del 9% de la participación del mercado de préstamos P2P de Sudáfrica en 2024. La adopción crece de manera constante a medida que los consumidores en áreas semiurbanas y vinculadas a la minería recurren a los préstamos digitales para obtener acceso más rápido a fondos a corto plazo. Las plataformas de préstamos móviles ayudan a cerrar las brechas de crédito para trabajadores y pequeñas empresas. Una mayor conciencia sobre los préstamos alternativos anima a más prestatarios a alejarse del crédito informal. Las mejoras continuas en la conectividad digital y los productos de préstamos dirigidos apoyan la expansión del mercado en las comunidades locales.

Eastern Cape

Eastern Cape tuvo casi el 10% de la participación del mercado de préstamos P2P de Sudáfrica en 2024. El crecimiento sigue siendo modesto pero en aumento, ya que los prestatarios buscan opciones de financiamiento convenientes debido al acceso limitado a sucursales bancarias en muchas ciudades. Las plataformas de préstamos digitales ganan terreno a través de la verificación simplificada y un mayor alcance móvil. Los usuarios de pequeñas empresas adoptan los canales P2P para capital de trabajo y financiamiento de microempresas. La expansión de plataformas y las campañas de concienciación financiera apoyan una adopción más amplia, fortaleciendo la contribución de la región al mercado nacional.

Segmentaciones del Mercado:

Por Tipo

- Préstamos P2P para Consumidores

- Préstamos P2P para Negocios

Por Usuario Final

- Préstamos de Crédito al Consumidor

- Préstamos para Pequeñas Empresas

- Préstamos Estudiantiles

- Préstamos Inmobiliarios

Por Geografía

- Gauteng

- KwaZulu-Natal

- Western Cape

- Mpumalanga

- Eastern Cape

Panorama Competitivo

El mercado de préstamos P2P de Sudáfrica cuenta con actores clave como Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow y Naledi3d Factory. El panorama competitivo sigue evolucionando a medida que las plataformas líderes invierten en herramientas avanzadas de evaluación de crédito, sistemas de préstamos móviles y capas de seguridad mejoradas que mejoran la confianza de los prestatarios. Las empresas se centran en expandir las carteras de consumidores y PYMES mientras fortalecen el compromiso de los inversores a través de paneles de rendimiento de préstamos transparentes. Muchos proveedores refinan la suscripción automatizada para reducir los tiempos de aprobación y mejorar la precisión del riesgo. Las asociaciones con desarrolladores fintech, bancos y plataformas empresariales también apoyan una integración más profunda del ecosistema. El creciente interés de los inversores institucionales y la creciente demanda de productos de préstamos estructurados alientan a las plataformas a ampliar sus ofertas. A medida que la adopción digital se acelera, la competencia se intensifica en torno a la experiencia del usuario, la flexibilidad de los préstamos y la toma de decisiones basada en datos, reforzando la innovación continua en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Desarrollos Recientes

- En 2025, Everlectric aseguró financiamiento de deuda de riesgo en febrero de 2025 para ofrecer soluciones financieras diseñadas para facilitar la adopción de flotas de vehículos eléctricos.

- En julio de 2025, Paymenow recaudó $22.4 millones en financiamiento de deuda convencional para expandir su plataforma de bienestar para empleados y pago bajo demanda.

- En 2023, Lulalend aseguró una ronda de financiamiento de capital Serie B de $35 millones para acelerar el lanzamiento de su nueva plataforma de banca digital para negocios y expandir sus servicios de préstamo para PYMEs en Sudáfrica.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá rápidamente a medida que los préstamos digitales se vuelvan más confiables entre los grupos de prestatarios.

- La demanda de financiamiento para PYMEs aumentará, impulsando a las plataformas a expandir productos de préstamo enfocados en negocios.

- Las plataformas móviles ganarán mayor adopción debido a la incorporación más rápida y a las sencillas experiencias de usuario.

- La puntuación de crédito impulsada por IA mejorará el control de riesgos y atraerá a más inversores minoristas e institucionales.

- La claridad regulatoria fortalecerá la estabilidad de las plataformas y apoyará el crecimiento a largo plazo del ecosistema.

- La diversificación de inversores aumentará a medida que los productos de préstamo estructurados ganen mayor visibilidad.

- La expansión regional continuará a medida que las plataformas apunten a áreas semiurbanas con crecientes necesidades de crédito.

- La colaboración entre empresas fintech e instituciones financieras apoyará préstamos más seguros y rápidos.

- El crecimiento de categorías de préstamos de nicho como educación e inmobiliario ampliará las fuentes de ingresos.

- Mejores herramientas de integración de datos mejorarán la transparencia y el seguimiento del rendimiento de los préstamos.