Visión General del Mercado

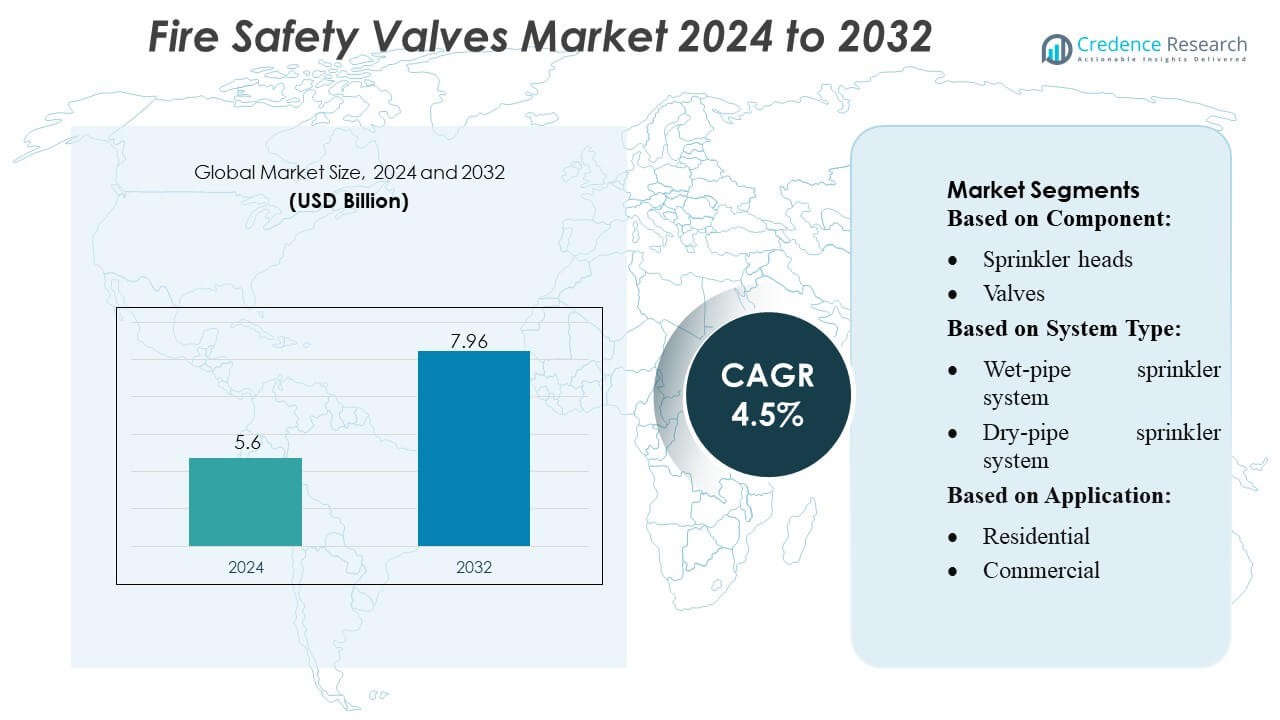

El tamaño del mercado de válvulas de seguridad contra incendios fue valorado en USD 5.6 mil millones en 2024 y se anticipa que alcanzará los USD 7.96 mil millones para 2032, con un CAGR del 4.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Válvulas de Seguridad Contra Incendios 2024 |

USD 5.6 Mil Millones |

| Mercado de Válvulas de Seguridad Contra Incendios, CAGR |

4.5% |

| Tamaño del Mercado de Válvulas de Seguridad Contra Incendios 2032 |

USD 7.96 Mil Millones |

El mercado de válvulas de seguridad contra incendios está conformado por un grupo de fabricantes globalmente establecidos que se enfocan en tecnologías de control de flujo de alto rendimiento, estándares de seguridad certificados y capacidades avanzadas de integración de sistemas. Estos actores compiten a través de la innovación en mecanismos de válvulas automatizadas, materiales resistentes a la corrosión y características de monitoreo inteligente que apoyan redes modernas de supresión de incendios en instalaciones comerciales, industriales y residenciales. Sus estrategias enfatizan la fiabilidad del producto, el cumplimiento normativo y la expansión en centros de construcción e industriales de rápido crecimiento. Asia-Pacífico lidera el mercado global con aproximadamente un 38–40% de participación, impulsado por la rápida urbanización, el desarrollo de infraestructura a gran escala y el endurecimiento de las regulaciones de seguridad contra incendios en regiones de alta densidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de válvulas de seguridad contra incendios fue valorado en USD 5.6 mil millones en 2024 y se proyecta que alcance los USD 7.96 mil millones para 2032, registrando un CAGR del 4.5%, respaldado por mejoras continuas en la infraestructura global de protección contra incendios.

- El crecimiento del mercado está impulsado por el aumento de actividades de construcción, regulaciones de seguridad más estrictas y la creciente adopción de sistemas de válvulas automatizadas con diseños resistentes a la corrosión y capacidades de monitoreo inteligente.

- Los avances en tecnologías de supresión inteligente, la integración con sistemas de automatización de edificios y la demanda de válvulas de alta eficiencia en instalaciones industriales configuran las tendencias emergentes del mercado.

- La intensidad competitiva sigue siendo alta a medida que los fabricantes globales se centran en líneas de productos certificados, compatibilidad de sistemas y expansión en sectores comerciales e industriales de rápido crecimiento, mientras que las barreras de costos y los requisitos de mantenimiento actúan como restricciones notables.

- Asia-Pacífico lidera con un 38–40% de participación, seguido por América del Norte y Europa, mientras que el segmento de tuberías y accesorios para rociadores domina con más del 30% de participación, impulsado por la instalación extensiva en infraestructuras a gran escala y desarrollos urbanos de alta densidad.

Análisis de Segmentación del Mercado:

Por Componente

El segmento de componentes está liderado por tuberías de rociadores y accesorios de tuberías, representando alrededor del 30-32% del mercado, respaldado por su papel esencial en el establecimiento de redes robustas de supresión de incendios en infraestructuras residenciales, comerciales e industriales. Su dominio se debe al aumento de la actividad de construcción, mayor cumplimiento con los mandatos de seguridad contra incendios y la creciente adopción de sistemas de rociadores automatizados. Los cabezales de rociadores y las válvulas siguen, impulsados por mejoras en la precisión de detección y control de flujo. Los compresores y bombas con controladores ganan tracción en entornos de alto riesgo que requieren sistemas de presión estables, mientras que la categoría “otros” crece con accesorios habilitados con sensores y componentes de monitoreo inteligente.

- Por ejemplo, el negocio de seguridad contra incendios de Honeywell incluye detectores de flujo de agua compatibles con tuberías de acero de tamaño 2″ a 8″ — por ejemplo, su detector WFD20 es compatible con tuberías de acero de 2″ — destacando su participación directa en tuberías y accesorios para redes de rociadores.

Por Tipo de Sistema

El sistema de rociadores de tubería húmeda ocupa la posición dominante con aproximadamente un 40-45% de participación de mercado, impulsado por su fiabilidad, bajos requisitos de mantenimiento y aceptación generalizada en edificios comerciales y residenciales. Su capacidad para proporcionar una respuesta inmediata sin mecanismos de activación complejos fortalece su adopción en regiones con temperaturas estables. Los sistemas de tubería seca y de preacción experimentan crecimiento en instalaciones de almacenamiento en frío, centros de datos y entornos de activos de alto valor donde la prevención de descargas accidentales es crucial. Los sistemas de diluvio se expanden en zonas industriales pesadas que requieren un flujo de agua rápido para la supresión de grandes áreas. La categoría “otros” incluye sistemas híbridos emergentes que integran tecnologías de supresión por niebla y control inteligente.

- Por ejemplo, la solución de control de calderas de Siemens AG para aplicaciones industriales de tubos de fuego incorpora un sistema de gestión de quemadores (BMS) basado en una plataforma PLC, que admite características como redundancia de escáner de llama, aplicaciones hasta calificación de seguridad SIL 3 y diagnósticos en tiempo real a través de HMI con acceso remoto.

Por Aplicación

El segmento comercial lidera con alrededor del 45-48% de participación de mercado, impulsado por estrictas regulaciones de seguridad en oficinas, centros comerciales, edificios de hospitalidad, hospitales e instituciones educativas. Las crecientes inversiones en la modernización de infraestructuras y la integración de soluciones inteligentes de supresión de incendios apoyan aún más el dominio en esta categoría. El segmento industrial sigue, beneficiándose de mayores requisitos de seguridad en plantas de manufactura, instalaciones de petróleo y gas, y almacenes logísticos donde la exposición al riesgo es alta. El segmento residencial muestra una creciente adopción debido a la creciente concienciación, mandatos gubernamentales para viviendas multifamiliares y la mejora en la asequibilidad de los sistemas integrados de rociadores y válvulas.

Principales Impulsores del Crecimiento

1. Expansión de Infraestructura Comercial e Industrial

La rápida expansión de complejos comerciales, instalaciones industriales y grandes proyectos de infraestructura pública impulsa significativamente la demanda de válvulas de seguridad contra incendios. Los gobiernos de todo el mundo continúan fortaleciendo los códigos de seguridad contra incendios, haciendo que los sistemas de rociadores y los conjuntos de válvulas de alto rendimiento sean obligatorios en nuevas construcciones. Sectores industriales como el petróleo y gas, químicos, manufactura y almacenamiento requieren sistemas de supresión avanzados debido a una mayor exposición al riesgo de incendio. Este crecimiento generalizado de la infraestructura, combinado con la presión de cumplimiento, acelera las tasas de instalación y empuja a los fabricantes a suministrar válvulas de seguridad contra incendios duraderas, certificadas y probadas en rendimiento en diversos entornos de construcción.

- Por ejemplo, la línea de generadores de vapor eléctrico industrial de MHI-INC presenta unidades estándar capaces de producir vapor sobrecalentado a 1,300 °C con tasas de flujo de hasta 200 kg/h en configuraciones especializadas.

2. Aumento del Énfasis en el Cumplimiento de Seguridad en el Trabajo y Público

La creciente conciencia sobre los peligros de incendio y la creciente frecuencia de accidentes industriales y residenciales refuerzan la necesidad de un cumplimiento estricto de seguridad. Las autoridades reguladoras ahora imponen procesos de inspección más estrictos, estándares de certificación y actualizaciones periódicas del sistema, aumentando la demanda de reemplazo y modernización de válvulas de seguridad contra incendios. Las organizaciones priorizan los sistemas de seguridad para mitigar la responsabilidad y asegurar la continuidad operativa, lo que lleva a una mayor adopción de válvulas de control de flujo avanzadas y redes de rociadores automatizadas. Este cambio regulatorio anima a los fabricantes a innovar componentes de alta fiabilidad adaptados a los marcos de seguridad en evolución en mercados desarrollados y emergentes.

- Por ejemplo, Thermax Ltd. suministró una caldera de tubos de fuego empaquetada con una presión de trabajo de 10.54 kg/cm² y un rango de temperatura de vapor de 184–215 °C, específicamente para uso en la industria química con gas natural, permitiendo un mejor control de la combustión y reduciendo las emisiones bajo normas estrictas.

3. Avances Tecnológicos en Sistemas de Supresión de Incendios

Los avances continuos en la integración de sensores, mecanismos de activación automatizados, materiales resistentes a la corrosión y control inteligente del flujo de agua mejoran el rendimiento de las válvulas de seguridad contra incendios modernas. Las válvulas inteligentes capaces de monitoreo en tiempo real, diagnóstico remoto y mantenimiento predictivo atraen a centros de datos, centros logísticos y entornos industriales de alto valor. Estas innovaciones mejoran la precisión de respuesta, reducen las activaciones falsas y extienden la vida útil del sistema, impulsando una fuerte demanda de reemplazo. El cambio hacia infraestructuras de seguridad habilitadas para IoT y la creciente adopción de sistemas de supresión de alta eficiencia contribuyen a un crecimiento estable y a largo plazo del mercado.

Tendencias y Oportunidades Clave

1. Creciente Adopción de Sistemas de Seguridad contra Incendios Inteligentes y Conectados

La integración de IoT, alertas impulsadas por IA y monitoreo de presión en tiempo real crea oportunidades significativas para las válvulas de seguridad contra incendios de próxima generación. Las válvulas inteligentes ayudan a detectar anomalías temprano, optimizar el uso del agua y reducir el tiempo de inactividad del sistema. Los edificios comerciales, centros de datos y plantas industriales adoptan cada vez más redes de supresión conectadas para el mantenimiento predictivo y la elaboración de informes de cumplimiento. Esta tendencia se alinea con el cambio más amplio hacia los sistemas de gestión de edificios digitales, permitiendo a los fabricantes ofrecer características de valor agregado como diagnósticos automatizados, pruebas remotas e integración fluida con paneles de incendios inteligentes.

- Por ejemplo, Cheema Boilers Limited ofrece una gama de modelos Gas PAC y Oil PAC de alta capacidad que tienen un rango de capacidad operativa de 1 TPH a 16 TPH (1,000 kg/h a 16,000 kg/h). Otras fuentes indican que el rango para ambos, Oil PAC y Gas PAC, puede llegar hasta 20 TPH en algunas configuraciones.

2. Aumento de la Demanda de Válvulas de Alto Rendimiento en Entornos Hostiles

Las industrias que operan en condiciones extremas, como plantas petroquímicas, plataformas offshore, instalaciones de energía y almacenes frigoríficos, están impulsando la demanda de sistemas de válvulas resistentes a la corrosión, de alta resistencia y de respuesta rápida. Los fabricantes invierten en aleaciones avanzadas, interiores recubiertos de epoxi y tecnologías de sellado especializadas para satisfacer estas necesidades de aplicación. La creciente complejidad de las operaciones industriales y el creciente énfasis en la resiliencia operativa amplían la oportunidad para válvulas de grado premium. Esta tendencia apoya márgenes más altos y fomenta la innovación en válvulas de sistemas de mantenimiento de presión, diluvio y pre-acción adaptadas para entornos de alto riesgo.

- Por ejemplo, el sistema distribuido de control digital, monitoreo e información (DDCMIS) de BHEL permite un aumento de la caldera a una tasa del 3% por minuto para cargas entre el 70-100% TMCR, y del 2% por minuto para el 55-70% TMCR.

3. Expansión de Actividades de Retroadaptación y Actualización

La infraestructura envejecida en los países desarrollados presenta una gran oportunidad para la retroadaptación y las actualizaciones de sistemas. Muchos edificios comerciales, fábricas e instalaciones públicas todavía operan con sistemas de supresión de incendios obsoletos que no cumplen con los estándares de seguridad modernos. A medida que las compañías de seguros imponen criterios de evaluación de riesgos más estrictos, los gerentes de instalaciones invierten cada vez más en reemplazar válvulas antiguas por modelos certificados y eficientes. Los programas de revitalización de edificios patrocinados por el gobierno y las actualizaciones de instalaciones impulsadas por la sostenibilidad impulsan aún más esta tendencia, creando flujos de ingresos a largo plazo para fabricantes y proveedores de servicios.

Desafíos Clave

1. Altos Costos de Instalación y Mantenimiento

La naturaleza costosa de instalar y mantener válvulas avanzadas de seguridad contra incendios representa un desafío, particularmente para pequeñas empresas y edificios residenciales. Los sistemas complejos requieren técnicos capacitados, inspecciones periódicas y certificación regulatoria, lo que aumenta los gastos generales del ciclo de vida. Muchos propietarios posponen las actualizaciones o eligen alternativas de menor costo, ralentizando la adopción de válvulas de alto rendimiento. Además, integrar nuevas válvulas en infraestructuras antiguas puede requerir importantes renovaciones del sistema, aumentando aún más los costos. Esta barrera financiera limita la penetración en el mercado en regiones sensibles al costo.

2. Variaciones Regulatorias y Complejidades de Certificación

Las regulaciones de seguridad contra incendios varían ampliamente entre países y regiones, creando un panorama de cumplimiento complejo para los fabricantes. Las válvulas deben cumplir con diferentes estándares de certificación, como UL, FM, CE y códigos locales, antes de ingresar a mercados específicos, lo que resulta en mayores costos de prueba y ciclos de desarrollo de productos prolongados. Las actualizaciones frecuentes de las normas de seguridad y la aplicación inconsistente en los mercados emergentes añaden incertidumbre operativa. Estas discrepancias regulatorias obstaculizan la expansión global simplificada y requieren que las empresas mantengan líneas de producción con múltiples estándares, aumentando las cargas operativas y de documentación.

Análisis Regional

Norteamérica

Norteamérica tiene una participación del 28-30% del mercado de válvulas de seguridad contra incendios, respaldada por códigos de construcción estrictos, estándares avanzados de seguridad contra incendios y alta adopción de sistemas de supresión automatizados. Estados Unidos lidera debido a su extensa infraestructura comercial, fuerte énfasis en la seguridad laboral y continua modernización de instalaciones industriales. Las regulaciones de seguros robustas y las certificaciones obligatorias de cumplimiento aceleran la instalación de válvulas de alto rendimiento en torres residenciales, centros de datos, plantas de fabricación y centros logísticos. La creciente inversión en tecnologías de edificios inteligentes impulsa aún más la demanda de reemplazo, mientras que Canadá contribuye de manera constante a través de la expansión de infraestructura y la estricta aplicación de regulaciones provinciales de protección contra incendios.

Europa

Europa representa el 24-26% del mercado global, impulsada por una legislación rigurosa en seguridad contra incendios, rápida reurbanización y amplia integración de sistemas avanzados de rociadores. Países como Alemania, el Reino Unido y Francia lideran la adopción debido a estrictos marcos de cumplimiento, mandatos de seguros y alta conciencia sobre la mitigación de riesgos de incendios. La fuerte base industrial de la región, que incluye sectores químicos, automotrices y energéticos, respalda la demanda de válvulas de alto rendimiento y resistentes a la corrosión. Las renovaciones en curso en infraestructuras envejecidas y el impulso por sistemas inteligentes de monitoreo de incendios mejoran el crecimiento del mercado. Además, las directivas de la UE que promueven la estandarización de la seguridad fomentan actualizaciones consistentes de productos en instalaciones comerciales e industriales.

Asia-Pacífico

Asia-Pacífico domina el mercado con la mayor participación del 38-40%, impulsada por la rápida urbanización, la construcción comercial a gran escala y la expansión de la actividad manufacturera. China e India siguen siendo contribuyentes clave a medida que las regulaciones de seguridad lideradas por el gobierno se endurecen en edificios de gran altura, conglomerados industriales e infraestructura pública. Las prósperas industrias de logística, electrónica y petroquímica de la región demandan sistemas avanzados de supresión con un rendimiento de válvula confiable. La creciente adopción de tecnologías inteligentes de seguridad contra incendios y la creciente conciencia de seguridad en economías emergentes aceleran aún más la penetración del mercado. Las fuertes inversiones en parques industriales, aeropuertos y ciudades inteligentes refuerzan el liderazgo de APAC, convirtiéndola en la región de más rápido crecimiento para válvulas de seguridad contra incendios.

América Latina

América Latina representa el 8-10% del mercado, respaldada por la creciente aplicación de estándares de protección contra incendios en edificios comerciales e instalaciones industriales. Brasil y México lideran la adopción con la expansión de infraestructura, modernización de espacios públicos y creciente inversión en los sectores de petróleo y gas, minería y manufactura que requieren sistemas robustos de supresión de incendios. Aunque las limitaciones presupuestarias limitan las instalaciones de sistemas de alta gama, la creciente colaboración con fabricantes globales de equipos de seguridad mejora la accesibilidad al mercado. El desarrollo de centros comerciales, almacenes y complejos residenciales acelera la demanda, mientras que las campañas de seguridad impulsadas por el gobierno fortalecen gradualmente la penetración de válvulas de seguridad contra incendios certificadas en toda la región.

Oriente Medio y África

La región de Medio Oriente y África posee una cuota de mercado del 6-8%, impulsada por el desarrollo de infraestructuras a gran escala, especialmente en los Emiratos Árabes Unidos, Arabia Saudita y Catar. Los proyectos de construcción de alto valor, incluidos torres comerciales, aeropuertos y zonas industriales, requieren sistemas avanzados de supresión de incendios equipados con válvulas duraderas capaces de funcionar en temperaturas extremas. El sector del petróleo y gas contribuye aún más a la demanda, dado sus estrictos requisitos de seguridad y su dependencia de sistemas de diluvio y alta presión. En África, el crecimiento sigue siendo gradual pero mejora con el aumento del desarrollo urbano y la adopción de códigos de construcción modernos. La creciente dependencia de estándares internacionales impulsa la demanda de soluciones de válvulas certificadas.

Segmentaciones del Mercado:

Por Componente:

- Cabezas de rociadores

- Válvulas

Por Tipo de Sistema:

- Sistema de rociadores de tubería húmeda

- Sistema de rociadores de tubería seca

Por Aplicación:

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del Mercado de Válvulas de Seguridad contra Incendios presenta a jugadores líderes como Honeywell International, Inc., Iteris, Inc., Robert Bosch GmbH, Siemens AG, Halma plc, GENTEX CORPORATION, Raytheon Technologies Corporation, Eaton, Johnson Controls y Hitachi Ltd. El Mercado de Válvulas de Seguridad contra Incendios se caracteriza por la innovación continua, una fuerte alineación regulatoria y la creciente adopción de tecnologías de supresión inteligentes. Las empresas en este espacio priorizan el desarrollo de válvulas de alta fiabilidad con control de flujo avanzado, resistencia a la corrosión y características de monitoreo automatizado para cumplir con estrictos estándares de seguridad globales. La competencia en el mercado se intensifica a medida que los fabricantes invierten en I+D, mejoran las capacidades de producción y forman asociaciones con empresas de construcción, integradores de sistemas y operadores industriales. El cambio hacia sistemas de protección contra incendios habilitados para IoT, la modernización de infraestructuras envejecidas y el rápido crecimiento en la construcción industrial y comercial impulsan aún más la diferenciación, empujando a los proveedores a ofrecer soluciones certificadas y probadas en rendimiento en diversos entornos de uso final.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Honeywell International, Inc.

- Iteris, Inc.

- Robert Bosch GmbH

- Siemens AG

- Halma plc

- GENTEX CORPORATION

- Raytheon Technologies Corporation

- Eaton

- Johnson Controls

- Hitachi Ltd.

Desarrollos Recientes

- En octubre de 2025, Honeywell anunció la introducción de NOTIFIER INSPIRE, que cuenta con la última generación de detectores de humo y alarmas contra incendios autoevaluables, cumpliendo con los estándares EN. Esta solución reduce la carga de trabajo de configuración, pruebas automáticas y manuales, además de agilizar el mantenimiento del sistema, eliminando así los procedimientos de verificación manual y el cumplimiento activo con los sistemas de seguridad contra incendios y de vida.

- En julio de 2025, Pye-Barker Fire & Safety anunció que habían adquirido 12 empresas desde el comienzo de 2025, especializadas en servicios de alarmas contra incendios, rociadores y seguridad. Esta estrategia de expansión fue reportada por el comunicado de prensa de la empresa y cubierta por medios como Security Systems News.

- En diciembre de 2024, Siemens Smart Infrastructure proclamó la adquisición de Denmark Danfoss Fire Safety, una empresa especializada en tecnologías de supresión de incendios. Obtiene acceso a soluciones de extinción de incendios con agua nebulizada de alta presión y CO2 de baja presión para su cartera existente de seguridad contra incendios.

- En octubre de 2024, Johnson Controls lanzó el rociador tipo seco Tyco ESFR-25 diseñado para proporcionar protección integral contra incendios para instalaciones de almacenamiento refrigeradas y congeladas. Está específicamente diseñado para su uso en entornos donde el agua se obtiene de un sistema húmedo en un espacio adyacente controlado por temperatura.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Tipo de Sistema, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado avanzará hacia una adopción más amplia de válvulas de seguridad contra incendios inteligentes e integradas con sensores.

- Los fabricantes invertirán cada vez más en materiales resistentes a la corrosión para mejorar la durabilidad.

- Las economías emergentes acelerarán las instalaciones a medida que se fortalezcan las regulaciones de seguridad contra incendios.

- Los sistemas de supresión automatizados y monitoreados remotamente ganarán tracción en los espacios comerciales.

- Las instalaciones industriales impulsarán la demanda de tecnologías de válvulas de alta presión y respuesta rápida.

- Los edificios envejecidos crearán oportunidades significativas para la modernización y actualización de sistemas.

- El seguimiento digital del cumplimiento y el mantenimiento predictivo influirán en las decisiones de adquisición.

- Las iniciativas de sostenibilidad promoverán diseños de válvulas ecoeficientes con menor consumo de energía.

- La colaboración entre aseguradoras y organismos reguladores impulsará una mayor adopción de válvulas certificadas.

- La integración de válvulas de seguridad contra incendios con sistemas de gestión de edificios se expandirá rápidamente.