CAPÍTULO N.º 1 : INTRODUCCIÓN 19

1.1.1. Descripción del Informe 19

Propósito del Informe 19

USP & Ofertas Clave 19

1.1.2. Beneficios Clave para las Partes Interesadas 19

1.1.3. Público Objetivo 20

1.1.4. Alcance del Informe 20

CAPÍTULO N.º 2 : RESUMEN EJECUTIVO 21

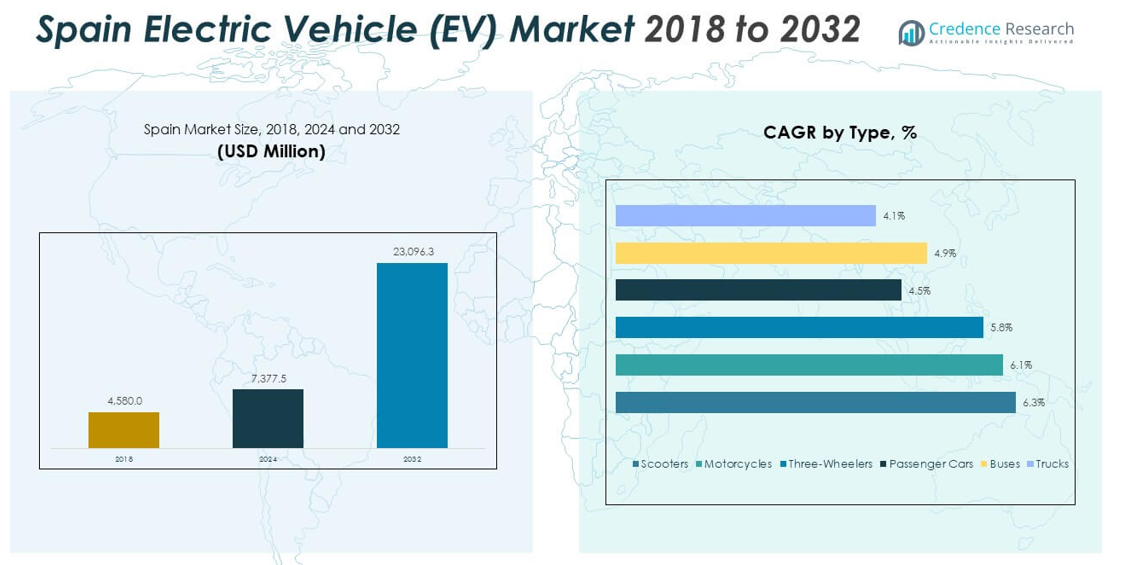

2.1. Resumen del Mercado de Vehículos Eléctricos (EV) en España 21

2.1.1. Mercado de Vehículos Eléctricos (EV) en España, Volumen (Unidades) & Ingresos (Millones de USD) 2018 – 2032 23

2.2. Perspectivas de los Respondentes Primarios 24

CAPÍTULO N.º 3 : ANÁLISIS DEL IMPACTO DE LA CRISIS GEOPOLÍTICA 25

3.1. Impactos de las Guerras Rusia-Ucrania e Israel-Palestina 25

CAPÍTULO N.º 4 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS DE LA INDUSTRIA 26

4.1. Introducción 26

4.2. Impulsores del Mercado 27

4.2.1. Fuertes Incentivos Gubernamentales 27

4.2.2. Crecimiento de la Infraestructura de Carga 28

4.3. Restricciones del Mercado 29

4.3.1. Altos Costos Iniciales de los Vehículos 29

4.4. Oportunidades del Mercado 30

4.4.1. Análisis de Oportunidades de Mercado 30

4.5. Análisis de las Cinco Fuerzas de Porter 31

4.6. Análisis de la Cadena de Valor 32

CAPÍTULO N.º 5 : ANÁLISIS DE IMPORTACIÓN Y EXPORTACIÓN 33

5.1. Análisis de Importación por España 33

5.1.1. Ingresos por Importación del Mercado de Vehículos Eléctricos (EV) en España, 2018 – 2023 33

5.2. Análisis de Exportación por España 34

5.2.1. Ingresos por Exportación del Mercado de Vehículos Eléctricos (EV) en España, 2018 – 2023 34

CAPÍTULO N.º 6 : ANÁLISIS DEL PAISAJE COMPETITIVO 35

6.1. Análisis de Cuota de Mercado por Empresa – 2024 35

6.1.1. Mercado de Vehículos Eléctricos (EV) en España: Cuota de Mercado por Empresa, por Ingresos, 2024 35

6.1.2. Mercado de Vehículos Eléctricos (EV) en España: Cuota de Mercado por Empresa, por Ingresos, 2024 36

6.1.3. Mercado de Vehículos Eléctricos (EV) en España: Cuota de Mercado de las 6 Principales Empresas, por Ingresos, 2024 36

6.1.4. Mercado de Vehículos Eléctricos (EV) en España: Cuota de Mercado de las 3 Principales Empresas, por Ingresos, 2024 37

6.2. Cuota de Mercado por Volumen de Empresas en el Mercado de Vehículos Eléctricos (EV) en España, 2024 38

6.3. Cuota de Mercado por Ingresos de Empresas en el Mercado de Vehículos Eléctricos (EV) en España, 2024 39

6.4. Métricas de Evaluación de Empresas, 2024 40

6.4.1. Estrellas 40

6.4.2. Líderes Emergentes 40

6.4.3. Jugadores Pervasivos 40

6.4.4. Participantes 40

6.5. Métricas de Evaluación de Start-ups / PYMEs, 2024 40

6.5.1. Empresas Progresivas 40

6.5.2. Empresas Responsivas 40

6.5.3. Empresas Dinámicas 40

6.5.4. Bloques de Partida 40

6.6. Desarrollos Estratégicos 41

6.6.1. Adquisiciones & Fusiones 41

Lanzamiento de Nuevo Producto 41

Expansión en España 41

6.7. Matriz de Productos de los Jugadores Clave 42

CAPÍTULO N.º 7 : ANÁLISIS PESTEL & DE MERCADOS ADYACENTES 43

7.1. PESTEL 43

7.1.1. Factores Políticos 43

7.1.2. Factores Económicos 43

7.1.3. Factores Sociales 43

7.1.4. Factores Tecnológicos 43

7.1.5. Factores Ambientales 43

7.1.6. Factores Legales 43

7.2. Análisis de Mercados Adyacentes 43

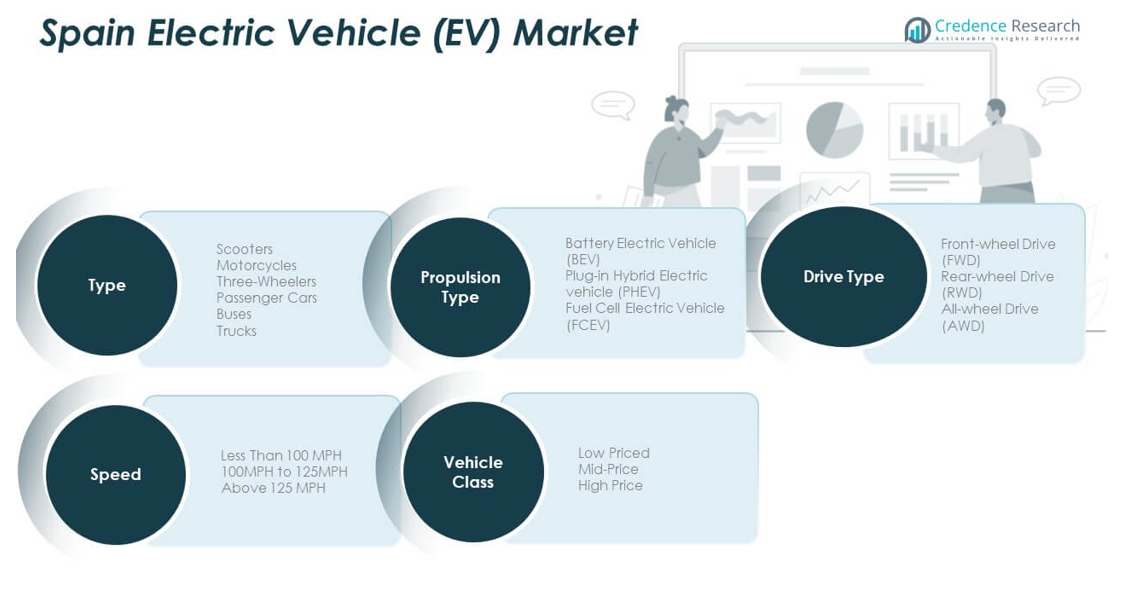

CAPÍTULO N.º 8 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS POR SEGMENTO DE TIPO 44

8.1. Resumen del Mercado de Vehículos Eléctricos (EV) en España, por Segmento de Tipo 44

8.1.1. Cuota de Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo, 2023 & 2032 45

8.1.2. Análisis de Atractivo del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo 46

8.1.3. Oportunidad de Crecimiento de Ingresos Incrementales, por Tipo, 2024 – 2032 46

8.1.4. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo, 2018, 2023, 2027 & 2032 47

8.2. Scooters 48

8.3. Motocicletas 49

8.4. Triciclos 50

8.5. Coches de Pasajeros 51

8.6. Autobuses 52

CAPÍTULO N.º 9 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS POR SEGMENTO DE TIPO DE PROPULSIÓN 53

9.1. Resumen del Mercado de Vehículos Eléctricos (EV) en España, por Segmento de Tipo de Propulsión 53

9.1.1. Cuota de Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión, 2023 & 2032 54

9.1.2. Análisis de Atractivo del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión 55

9.1.3. Oportunidad de Crecimiento de Ingresos Incrementales, por Tipo de Propulsión, 2024 – 2032 55

9.1.4. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión, 2018, 2023, 2027 & 2032 56

9.2. Vehículo Eléctrico de Batería (BEV) 57

9.3. Vehículo Eléctrico Híbrido Enchufable (PHEV) 58

9.4. Vehículo Eléctrico de Célula de Combustible (FCEV) 59

CAPÍTULO N.º 10 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS POR SEGMENTO DE TIPO DE TRACCIÓN 60

10.1. Resumen del Mercado de Vehículos Eléctricos (EV) en España, por Segmento de Tipo de Tracción 60

10.1.1. Cuota de Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Usuario Final, 2023 & 2032 61

10.1.2. Análisis de Atractivo del Mercado de Vehículos Eléctricos (EV) en España, Por Usuario Final 62

10.1.3. Oportunidad de Crecimiento de Ingresos Incrementales, por Usuario Final, 2024 – 2032 62

10.1.4. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Usuario Final, 2018, 2023, 2027 & 2032 63

10.2. Tracción Delantera (FWD) 64

10.3. Tracción Trasera (RWD) 65

10.4. Tracción Total (AWD) 66

CAPÍTULO N.º 11 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS POR SEGMENTO DE VELOCIDAD 67

11.1. Resumen del Mercado de Vehículos Eléctricos (EV) en España, por Segmento de Velocidad 67

11.1.1. Cuota de Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Velocidad, 2023 & 2032 68

11.1.2. Análisis de Atractivo del Mercado de Vehículos Eléctricos (EV) en España, Por Velocidad 69

11.1.3. Oportunidad de Crecimiento de Ingresos Incrementales, por Velocidad, 2024 – 2032 69

11.1.4. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Velocidad, 2018, 2023, 2027 & 2032 70

11.2. Menos de 100 MPH 71

11.3. 100MPH a 125MPH 72

11.4. Más de 125 MPH 73

CAPÍTULO N.º 12 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS POR SEGMENTO DE CLASE DE VEHÍCULO 74

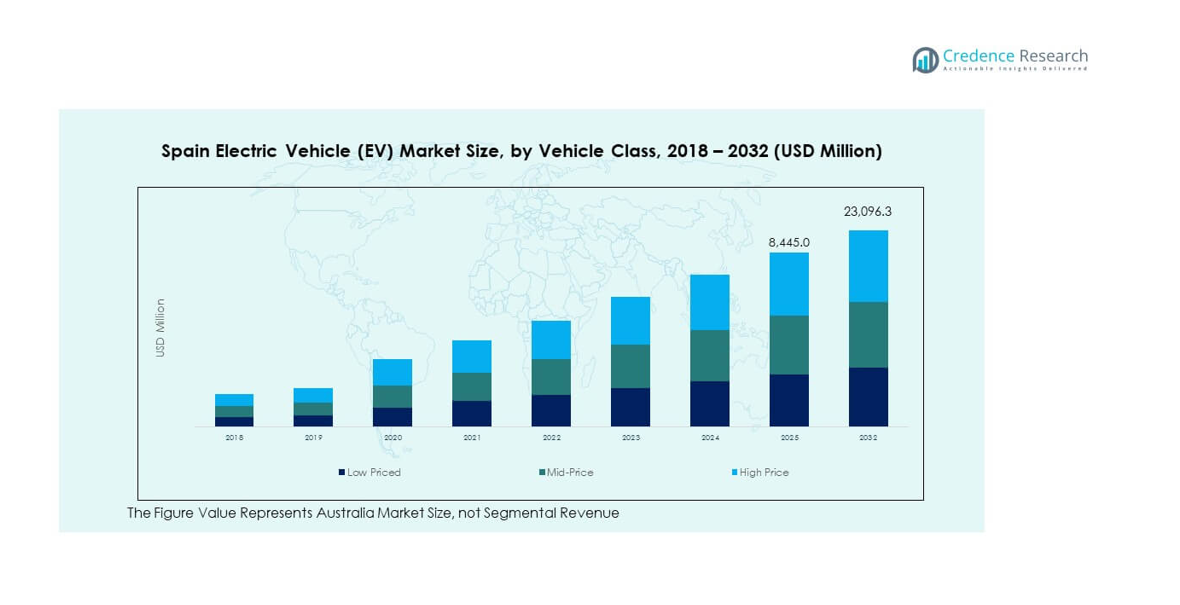

12.1. Resumen del Mercado de Vehículos Eléctricos (EV) en España, por Segmento de Clase de Vehículo 74

12.1.1. Cuota de Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Canal de Distribución, 2023 & 2032 75

12.1.2. Análisis de Atractivo del Mercado de Vehículos Eléctricos (EV) en España, Por Canal de Distribución 76

12.1.3. Oportunidad de Crecimiento de Ingresos Incrementales, por Canal de Distribución, 2024 – 2032 76

12.1.4. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Canal de Distribución, 2018, 2023, 2027 & 2032 77

12.2. Bajo Precio 78

12.3. Precio Medio 79

12.4. Alto Precio 80

CAPÍTULO N.º 13 : MERCADO DE VEHÍCULOS ELÉCTRICOS (EV) EN ESPAÑA – ANÁLISIS 81

13.1. Tipo 81

13.1.1. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo, 2018 – 2023 (Millones de USD) 81

13.1.2. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo, 2024 – 2032 (Millones de USD) 81

13.1.3. Volumen del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo, 2018 – 2023 (Unidades) 82

13.1.4. Volumen del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo, 2024 – 2032 (Unidades) 82

13.2. Tipo de Propulsión 83

13.2.1. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión, 2018 – 2023 (Millones de USD) 83

13.2.2. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión, 2024 – 2032 (Millones de USD) 83

13.2.3. Volumen del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión, 2018 – 2023 (Unidades) 84

13.2.4. Volumen del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Propulsión, 2024 – 2032 (Unidades) 84

13.3. Tipo de Tracción 85

13.3.1. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Tracción, 2018 – 2023 (Millones de USD) 85

13.3.2. Ingresos del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Tracción, 2024 – 2032 (Millones de USD) 85

13.3.3. Volumen del Mercado de Vehículos Eléctricos (EV) en España, Por Tipo de Tracción