Aperçu du Marché

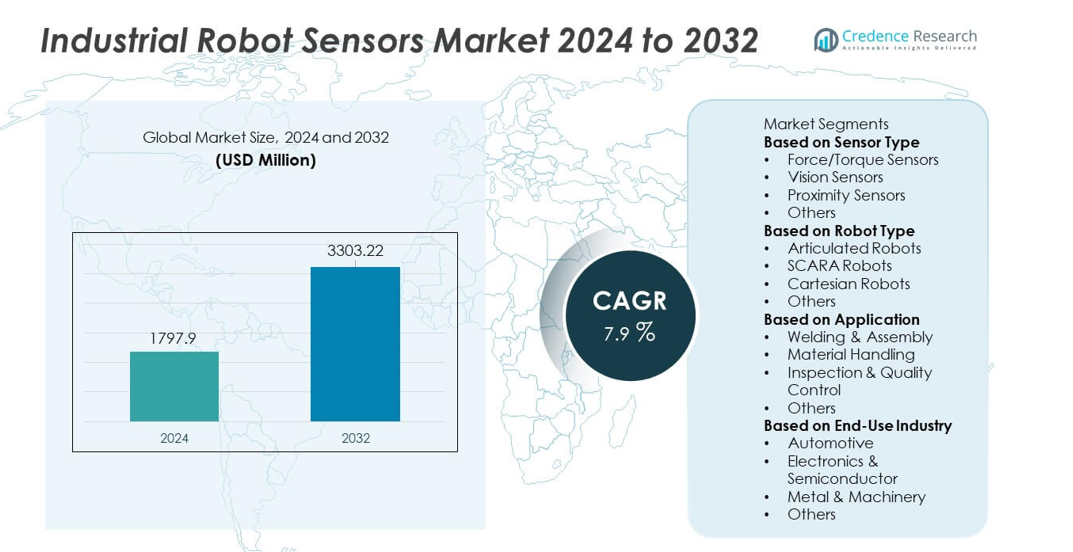

La taille du marché des capteurs de robots industriels a atteint 1 797,9 millions USD en 2024 et devrait croître jusqu’à 3 303,22 millions USD d’ici 2032, enregistrant un TCAC de 7,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Capteurs de Robots Industriels 2024 |

1 797,9 millions USD |

| Marché des Capteurs de Robots Industriels, TCAC |

7,9 % |

| Taille du Marché des Capteurs de Robots Industriels 2032 |

3 303,22 millions USD |

Le marché des capteurs de robots industriels est animé par des entreprises leaders telles que FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation, et Honeywell International Inc., qui se concentrent toutes sur l’avancement des technologies de détection de force, de vision et de proximité pour soutenir l’automatisation intelligente. Ces acteurs investissent dans des systèmes de haute précision qui améliorent la vitesse, la précision et la sécurité sur les lignes de production. L’Asie-Pacifique mène le marché avec une part de 31 %, soutenue par une forte adoption de la robotique en Chine, au Japon et en Corée du Sud, tandis que l’Amérique du Nord suit avec 34 % en raison de la numérisation rapide et de l’expansion des usines intelligentes.

Aperçus du Marché

- Le marché des capteurs de robots industriels a atteint 1 797,9 millions USD en 2024 et croîtra à un TCAC de 7,9 % jusqu’en 2032, stimulé par l’augmentation de l’automatisation dans les principales industries.

- Les principaux moteurs de croissance incluent l’adoption croissante de technologies de détection avancées, avec les capteurs de force/couple détenant une part de 41 %, soutenue par la demande de contrôle précis dans les tâches d’assemblage et de manutention.

- Les tendances du marché mettent en évidence une forte adoption des capteurs de vision activés par l’IA et une intégration rapide de robots collaboratifs riches en capteurs, tandis que les robots articulés dominent le segment des types de robots avec une part de 48 %.

- L’élan concurrentiel s’accroît à mesure que les principaux acteurs investissent dans des plateformes de détection haute performance, bien que le marché fasse face à des contraintes dues aux coûts d’intégration élevés et à la complexité de l’étalonnage.

- Régionalement, l’Asie-Pacifique détient 31 %, l’Amérique du Nord 34 %, et l’Europe représente 29 %, reflétant un investissement fort dans les usines intelligentes et l’automatisation pilotée par les capteurs à travers les pôles de fabrication mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Capteur

Les capteurs de force/couple dominent ce segment avec une part de 41 %, soutenue par une adoption croissante dans des tâches de précision telles que l’assemblage, le polissage, le meulage et la manipulation de pièces délicates. Les fabricants préfèrent ces capteurs car ils améliorent la précision des robots, le contrôle de la force et la sécurité lors d’opérations complexes. Les capteurs de vision suivent à mesure que les usines automatisent les activités d’inspection et de reconnaissance d’objets. Les capteurs de proximité restent importants pour éviter les collisions et détecter les positions, notamment sur les lignes à grande vitesse. D’autres capteurs répondent aux besoins de rétroaction en température, pression et multi-axes. La croissance de la fabrication avancée et de la collaboration homme-robot renforce la demande de packages de capteurs haute performance dans tous les secteurs.

- Par exemple, FANUC a annoncé sa millionième livraison de robots dans le monde en septembre 2023 et continue d’élargir ses gammes de produits, intégrant des capteurs 2D et 3D à grande vitesse sur plusieurs modèles pour des tâches d’automatisation avancées.

Par type de robot

Les robots articulés dominent le segment avec une part de 48 %, grâce à leur flexibilité, leur mouvement multi-axes et leur capacité à gérer des tâches industrielles complexes dans les usines automobiles, électroniques et de fabrication de métaux. Ces robots dépendent fortement des capteurs de force, de vision et de proximité pour améliorer la précision et la répétabilité. Les robots SCARA suivent en raison de la forte demande pour des opérations de prélèvement et de placement rapides dans l’assemblage électronique. Les robots cartésiens maintiennent une utilisation stable dans l’emballage, la palettisation et le chargement de machines. D’autres types de robots se développent dans des applications de niche. Globalement, la demande augmente à mesure que les usines modernisent les lignes de production et intègrent des systèmes robotiques riches en capteurs.

- Par exemple, le robot KUKA LBR Med est équipé de capteurs de couple redondants et intégrés dans ses articulations, qui offrent des capacités haptiques, une détection de collision sécurisée et permettent au robot de réagir aux forces externes.

Par application

Le soudage & l’assemblage reste l’application principale avec une part de 45 %, soutenue par une forte adoption dans la fabrication automobile et de machines. Ces opérations nécessitent un contrôle précis de la force, un suivi des soudures et un alignement guidé par vision, ce qui entraîne une forte demande pour des capteurs robotiques avancés. La manutention suit en raison de l’utilisation croissante dans la palettisation, l’entretien des machines et l’automatisation logistique. L’inspection & le contrôle qualité se développent rapidement à mesure que les industries adoptent des solutions de détection de défauts et de mesure basées sur la vision. D’autres applications continuent de croître dans des tâches spécialisées. L’intensification de l’automatisation et l’augmentation des normes de qualité renforcent la demande dans toutes les catégories d’applications.

Principaux moteurs de croissance

Augmentation de l’automatisation dans les lignes de fabrication et d’assemblage

L’automatisation s’accélère dans les industries automobile, électronique et de transformation des métaux, entraînant une forte demande pour des capteurs robotiques précis et réactifs. Les usines adoptent des capteurs de force, de vision et de proximité pour améliorer la précision, réduire les défauts et soutenir des cycles de production à grande vitesse. Les robots équipés de capteurs avancés améliorent la prise de décision en temps réel et le contrôle adaptatif, permettant des opérations plus fluides dans des environnements dynamiques. Les entreprises modernisent également les systèmes robotiques existants avec des capteurs plus intelligents pour augmenter la productivité sans investissements en capital majeurs. Ce moteur renforce l’expansion du marché à mesure que les industries recherchent une production constante, moins d’erreurs opérationnelles et une efficacité manufacturière accrue.

- Par exemple, ABB propose la technologie de contrôle de force intégrée, qui utilise des capteurs de force/couple capables de mesurer précisément six composantes de force et de couple (Fx, Fy, Fz, Mx, My, Mz).

Adoption Croissante des Robots Collaboratifs (Cobots)

Les robots collaboratifs continuent de gagner en importance à mesure que les industries adoptent des solutions d’automatisation flexibles qui fonctionnent en toute sécurité aux côtés des opérateurs humains. Les cobots dépendent fortement des capteurs de force, de proximité et de vision pour détecter les contacts, maintenir des vitesses sûres et réagir aux changements environnementaux. Ces technologies de détection soutiennent des tâches telles que l’assemblage, l’emballage et la manipulation de petites pièces, où la précision et la sécurité sont essentielles. Les entreprises privilégient les cobots pour leurs coûts d’installation réduits et leur programmation facile. À mesure que les cobots pénètrent dans les petites et moyennes usines, la demande pour des capteurs robotiques avancés et multifonctionnels augmente, renforçant la croissance globale du marché.

- Par exemple, Omron a introduit ses cobots TM avec des caméras capturant une résolution de 1,2 ou 5 mégapixels pour soutenir le pick-and-place de haute précision. Les caméras 5MP ont un taux de rafraîchissement d’environ 35 images par seconde.

Expansion des Systèmes de Contrôle Qualité et d’Inspection Numérique

Les industries dépendent de plus en plus de l’inspection assistée par robot pour répondre à des normes de qualité plus strictes et minimiser les erreurs humaines. Les capteurs de vision, les caméras 3D et les systèmes de mesure laser aident à détecter les défauts, mesurer les dimensions et améliorer la cohérence des produits. Les fabricants adoptent des robots intégrant des capteurs pour des tâches d’inspection répétitives et de haute précision dans la production d’électronique, d’automobiles et de dispositifs médicaux. Ces solutions soutiennent la collecte de données en temps réel, la maintenance prédictive et la réduction des taux de retouche. La croissance des usines intelligentes et des systèmes de l’Industrie 4.0 accélère l’investissement dans les capteurs robotiques axés sur l’inspection, renforçant l’expansion à long terme du segment.

Tendances Clés & Opportunités

Intégration Croissante de la Vision Améliorée par l’IA et de la Détection de Force

La technologie de détection pilotée par l’IA transforme la robotique industrielle en permettant une détection avancée, une reconnaissance de motifs et une prise de décision autonome. Les systèmes de vision combinés à l’IA améliorent la précision de l’inspection, tandis que la détection de force adaptative améliore la précision dans les tâches d’assemblage et de polissage. Les fabricants investissent dans des capteurs intelligents qui soutiennent les ajustements dynamiques et les capacités d’auto-apprentissage. Cette tendance crée des opportunités pour les fournisseurs proposant des plateformes de détection intégrées conçues pour des opérations complexes et intensives en données. À mesure que les usines poursuivent des niveaux d’autonomie plus élevés, les capteurs améliorés par l’IA jouent un rôle central dans l’optimisation de l’efficacité des flux de travail et la réduction de la supervision manuelle.

- Par exemple, Cognex a avancé ses outils d’apprentissage profond ViDi pour améliorer la détection de motifs en utilisant un système nécessitant des centaines d’images pour l’entraînement, contrairement aux millions généralement requis par d’autres logiciels d’apprentissage profond à usage général.

Demande Croissante de Capteurs Intelligents dans les Environnements de l’Industrie 4.0

Les capteurs intelligents gagnent du terrain à mesure que les industries se dirigent vers des systèmes de production connectés et axés sur les données. Ces capteurs soutiennent la maintenance prédictive, la surveillance à distance des conditions et la communication transparente entre machines. Les fabricants déploient des robots riches en capteurs pour améliorer la transparence et la prise de décision en temps réel sur les lignes de production. Les avancées en connectivité sans fil, en edge computing et en jumeaux numériques accélèrent encore l’adoption. Cette tendance crée des opportunités significatives pour les fournisseurs proposant des capteurs multifonctionnels et prêts pour le réseau qui s’intègrent facilement aux plateformes d’automatisation des usines.

- Par exemple, Siemens a élargi son portefeuille Industrial Edge, permettant le traitement de grands volumes de données haute fréquence localement au niveau de la machine pour réduire la latence et améliorer l’analyse en temps réel pour des applications telles que la surveillance des conditions et la maintenance prédictive.

Principaux Défis

Coûts Élevés d’Intégration des Capteurs et Exigences de Calibration Complexes

Intégrer des capteurs avancés dans les systèmes robotiques nécessite un investissement important dans le matériel, le logiciel et les procédures de calibration. Les industries font face à des défis liés à la compatibilité avec les plateformes robotiques existantes, ce qui augmente le temps et le coût d’installation. La calibration précise est cruciale pour des tâches telles que le soudage, l’inspection et l’assemblage, mais elle exige des techniciens qualifiés et des ajustements fréquents. Les petits fabricants ont du mal à adopter des technologies de détection haut de gamme en raison de contraintes budgétaires. Ces facteurs limitent le déploiement généralisé et ralentissent la pénétration du marché dans les secteurs sensibles aux coûts.

Limites de Performance dans des Environnements Industriels Hostiles

Les capteurs robotiques subissent souvent une dégradation des performances lorsqu’ils sont exposés à la poussière, aux vibrations, aux hautes températures ou aux interférences électromagnétiques. Les capteurs de vision peuvent avoir du mal avec les variations d’éclairage, tandis que les capteurs de proximité et de force rencontrent des problèmes de précision dans des conditions instables. Ces limitations affectent la fiabilité et réduisent l’efficacité dans les industries lourdes telles que le traitement des métaux, les fonderies et le soudage automobile. Les entreprises doivent investir dans des boîtiers de protection et des conceptions de capteurs robustes, augmentant les coûts opérationnels. Répondre à ces défis nécessite des normes de durabilité plus strictes et une résilience accrue des capteurs pour des environnements industriels exigeants.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 34 % du marché des capteurs de robots industriels, stimulée par une forte adoption de l’automatisation dans les secteurs automobile, aérospatial et électronique. La région bénéficie d’écosystèmes de fabrication avancés, de coûts de main-d’œuvre élevés et d’un déploiement rapide des usines intelligentes. Les entreprises investissent massivement dans les capteurs de force, de vision et de proximité pour améliorer la précision et l’efficacité des lignes de production. Les États-Unis sont en tête avec des investissements majeurs dans la R&D en robotique et l’innovation des capteurs. La demande croissante pour l’inspection de qualité et l’intégration de robots collaboratifs soutient davantage la croissance du marché. Ces facteurs positionnent l’Amérique du Nord comme une région clé pour l’adoption de capteurs haute performance.

Europe

L’Europe représente une part de 29 %, soutenue par une forte automatisation industrielle en Allemagne, en France et en Italie. L’accent mis par la région sur la fabrication de haute précision, les normes de qualité strictes et la production automobile avancée stimule la demande de capteurs robotiques. Les usines européennes adoptent des capteurs de vision et de force pour les applications de soudage, d’assemblage et d’inspection, améliorant la productivité et réduisant les taux d’erreur. L’intégration croissante de la fabrication intelligente et des technologies de l’industrie 4.0 accélère l’adoption des robots équipés de capteurs. Le déploiement de robots collaboratifs augmente dans les petites et moyennes industries, renforçant l’élan régional. Les politiques de durabilité et les initiatives de transformation numérique soutiennent davantage l’adoption à long terme de solutions avancées de détection robotique.

Asie-Pacifique

L’Asie-Pacifique mène l’élan de croissance mondiale avec une part de 31 %, alimentée par une industrialisation rapide et l’expansion de la fabrication d’électronique, d’automobiles et de semi-conducteurs. La Chine, le Japon et la Corée du Sud dominent le déploiement de robots, créant une forte demande pour des capteurs haute performance. Les fabricants investissent dans des capteurs de vision, de force et de proximité pour améliorer la vitesse, la précision et la fiabilité opérationnelle dans les environnements de production à grand volume. Les incitations gouvernementales pour l’adoption de la robotique et le développement d’usines intelligentes stimulent encore la croissance régionale. La hausse des coûts de la main-d’œuvre pousse les industries à automatiser, tandis que les installations de production à grande échelle augmentent la demande pour des robots intégrant des capteurs. La région reste un centre de fabrication clé avec un potentiel d’expansion à long terme solide.

Amérique Latine

L’Amérique Latine détient une part de 4 %, avec une croissance soutenue par l’expansion de l’automatisation dans la fabrication automobile, la transformation alimentaire et les biens de consommation. Des pays comme le Brésil et le Mexique investissent dans des solutions basées sur les robots pour améliorer la productivité et réduire les inefficacités opérationnelles. La demande pour des capteurs de vision et de proximité augmente à mesure que les usines modernisent les opérations d’inspection et de manutention des matériaux. Bien que l’adoption reste plus lente que dans d’autres régions, l’intérêt croissant pour l’Industrie 4.0 et les pressions concurrentielles de fabrication soutiennent une croissance progressive. Une infrastructure limitée et des coûts d’intégration élevés présentent des défis, mais des investissements stratégiques et des programmes de modernisation gouvernementaux continuent de renforcer l’adoption régionale de capteurs robotiques avancés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 2 %, stimulée par l’adoption émergente de l’automatisation dans le pétrole & gaz, la logistique et la fabrication industrielle. Des pays comme les Émirats Arabes Unis et l’Arabie Saoudite mènent des investissements dans les technologies d’usines intelligentes, soutenant la demande pour des capteurs de vision et de proximité. Les programmes de modernisation industrielle et les initiatives de diversification encouragent les entreprises à adopter des opérations pilotées par des robots. Cependant, une expertise technique limitée et des coûts d’installation élevés freinent une expansion rapide. La croissance reste stable à mesure que les industries modernisent leur équipement pour améliorer la sécurité, la précision et la qualité. L’augmentation des investissements dans l’automatisation de la fabrication et de la logistique soutient la demande future pour des systèmes robotiques équipés de capteurs.

Segmentation du marché :

Par type de capteur

- Capteurs de force/couple

- Capteurs de vision

- Capteurs de proximité

- Autres

Par type de robot

- Robots articulés

- Robots SCARA

- Robots cartésiens

- Autres

Par application

- Soudage & Assemblage

- Manutention

- Inspection & Contrôle de qualité

- Autres

Par industrie d’utilisation finale

- Automobile

- Électronique & Semi-conducteurs

- Métal & Machinerie

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel comprend des acteurs majeurs tels que FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation, et Honeywell International Inc., tous axés sur l’amélioration de la précision, de la fiabilité et des capacités d’intégration des capteurs. Ces entreprises investissent massivement dans la R&D pour améliorer les technologies de détection de force, de vision et de proximité qui soutiennent l’automatisation à grande vitesse et les opérations robotiques intelligentes. Les partenariats avec les fabricants de robots renforcent la compatibilité des produits et élargissent la portée commerciale. Les fournisseurs rivalisent en offrant des capteurs compacts et performants qui prennent en charge la connectivité de l’Industrie 4.0, la maintenance prédictive et les systèmes de production intelligents. De nombreuses entreprises développent également des plateformes de détection améliorées par l’IA pour améliorer la précision de la détection et la prise de décision en temps réel. La demande croissante pour les robots collaboratifs encourage les entreprises à concevoir des systèmes de capteurs plus sûrs et plus réactifs. Dans l’ensemble, la concurrence s’intensifie à mesure que les acteurs développent des innovations, augmentent la capacité de production et ciblent la croissance dans les industries automobile, électronique et des semi-conducteurs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- FANUC Corporation

- ABB Ltd.

- Omron Corporation

- Siemens AG

- Rockwell Automation

- SICK AG

- Keyence Corporation

- Cognex Corporation

- Yaskawa Electric Corporation

- Honeywell International Inc.

Développements récents

- En juin 2025, Siemens AG a annoncé de nouvelles fonctionnalités d’IA et de robotique pour les véhicules guidés automatisés. Son logiciel Safe Velocity utilise des données provenant de capteurs embarqués et de scanners laser de sécurité pour surveiller la vitesse et ajuster dynamiquement les champs de protection.

- En mai 2024, FANUC America (une filiale de FANUC Corporation) a présenté ses robots collaboratifs des séries CRX et CR au salon Automate 2024 qui s’est tenu à Chicago.

- En mai 2024, Omron Corporation s’est associé à Neura Robotics pour démontrer des cobots cognitifs à Automate 2024. Les cellules conjointes combinaient la sécurité et le contrôle d’Omron avec la vision 3D et la détection de couple de Neura pour des tâches d’assemblage adaptatives.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de capteur, Type de robot, Application, Industrie d’utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des capteurs de force et de vision de haute précision augmentera à mesure que les usines automatisent des tâches complexes.

- Les technologies de détection pilotées par l’IA se développeront, améliorant la précision de détection et la prise de décision autonome des robots.

- L’adoption de robots collaboratifs s’accélérera, augmentant le besoin de systèmes de capteurs sûrs et réactifs.

- Les usines intelligentes intégreront davantage de robots équipés de capteurs pour soutenir la maintenance prédictive et la surveillance en temps réel.

- Les avancées en vision 3D et en détection de profondeur amélioreront les opérations d’inspection, de soudage et d’assemblage.

- La miniaturisation des capteurs améliorera la flexibilité des robots et soutiendra des solutions d’automatisation compactes et légères.

- Les capteurs sans fil et connectés en périphérie gagneront en popularité dans les environnements de l’Industrie 4.0.

- Les capteurs durcis verront une demande accrue dans des environnements industriels difficiles tels que les secteurs métallurgiques et de la machinerie lourde.

- L’intégration de capteurs multimodaux améliorera l’adaptabilité des robots dans les lignes de production dynamiques.

- L’expansion croissante de la fabrication en Asie augmentera la demande régionale pour des plateformes de détection robotique avancées.