Aperçu du Marché

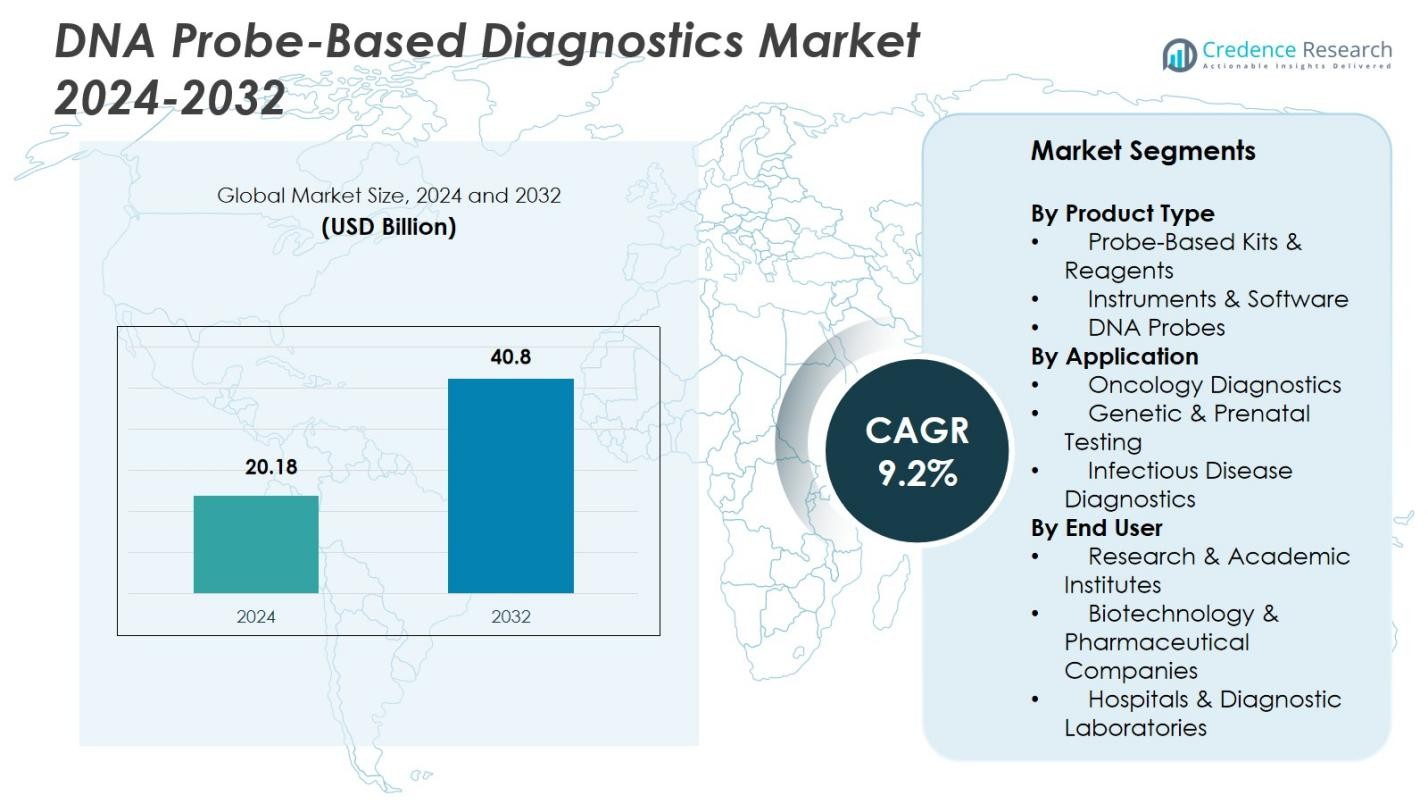

La taille du marché des diagnostics basés sur des sondes ADN était évaluée à 20,18 milliards USD en 2024 et devrait atteindre 40,8 milliards USD d’ici 2032, avec un TCAC de 9,2% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Diagnostics Basés sur des Sondes ADN 2024 |

20,18 milliards USD |

| Marché des Diagnostics Basés sur des Sondes ADN, TCAC |

9,2% |

| Taille du Marché des Diagnostics Basés sur des Sondes ADN 2032 |

40,8 milliards USD |

Le marché des diagnostics basés sur des sondes ADN montre une forte participation des principaux acteurs tels que Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers, et Thermo Fisher Scientific Inc., qui renforcent tous l’avancement du marché grâce à l’innovation moléculaire, aux plateformes automatisées et au développement d’essais à haut débit. L’Amérique du Nord reste le principal marché régional avec une part de 39,6% en 2024, stimulée par une infrastructure de santé avancée, une forte activité de R&D et une adoption précoce des technologies basées sur des sondes. L’Europe suit avec une part de 28,4%, soutenue par des programmes de dépistage menés par le gouvernement, une adoption croissante des tests génétiques et une utilisation croissante des diagnostics moléculaires dans les systèmes de santé publics et privés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des diagnostics basés sur des sondes ADN a atteint 20,18 milliards USD en 2024 et croîtra à un TCAC de 9,2% jusqu’en 2032, soutenu par l’adoption croissante des tests moléculaires.

- La demande croissante pour des diagnostics rapides et précis stimule l’adoption de kits et réactifs basés sur des sondes, qui détenaient une part de 3%, soutenue par des flux de travail à haut débit et des plateformes automatisées.

- Le développement d’essais multiplex et l’interprétation moléculaire assistée par IA sont des tendances clés, permettant une détection plus rapide dans les applications de tests infectieux, oncologiques et génétiques ; les diagnostics des maladies infectieuses ont dominé avec une part de 7% en 2024.

- Des acteurs clés tels que Abbott Molecular, QIAGEN N.V., Siemens Healthineers, et Thermo Fisher Scientific Inc. élargissent leurs portefeuilles grâce à l’innovation et aux partenariats, renforçant leur présence mondiale face aux besoins croissants de standardisation des essais.

- L’Amérique du Nord a dominé le marché avec une part de 6%, suivie par l’Europe à 28,4%, tandis que l’Asie-Pacifique avec 22,7% est positionnée comme la région à la croissance la plus rapide en raison de l’augmentation des investissements dans la santé et de l’expansion de la capacité de diagnostic moléculaire.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Le marché des diagnostics basés sur des sondes ADN montre une forte traction dans les catégories de produits, avec les kits et réactifs basés sur des sondes détenant la part dominante de 46,3 % en 2024. Leur leadership est alimenté par une utilisation répandue dans les flux de travail à haut débit, les formats de tests rapides et la compatibilité avec les systèmes automatisés, permettant une détection précise dans les applications infectieuses, oncologiques et génétiques. Les instruments et logiciels continuent de gagner en adoption grâce aux avancées des plateformes d’imagerie et des algorithmes analytiques, tandis que les sondes ADN autonomes soutiennent les essais spécialisés. Le passage croissant vers les tests multiplex et les flux de travail diagnostiques standardisés renforce davantage la demande de solutions centrées sur les réactifs.

- Par exemple, les essais basés sur les sondes TaqMan de Thermo Fisher Scientific sont largement utilisés pour la détection rapide des virus, soutenant les efforts de tests à grande échelle pour la COVID-19 dans le monde entier.

Par Application

Dans le paysage des applications, le diagnostic des maladies infectieuses domine le marché avec une part de 51,7 % en 2024, soutenu par le besoin mondial de détection rapide des agents pathogènes, de surveillance de la résistance antimicrobienne et de gestion précoce des épidémies. Les diagnostics oncologiques montrent une adoption accélérée grâce aux initiatives de médecine de précision et à l’utilisation croissante des essais basés sur des sondes ADN pour le profilage des tumeurs. Les tests génétiques et prénataux continuent de bénéficier des programmes croissants de dépistage des malformations congénitales et de détection des anomalies chromosomiques. L’accent clinique croissant sur le diagnostic précoce, précis et au niveau moléculaire stimule fortement la demande dans tous les domaines d’application.

- Par exemple, le système Cobas Liat de Roche offre des tests moléculaires rapides pour la grippe et le SARS-CoV-2 avec des résultats en moins de 20 minutes, améliorant ainsi la prise de décision clinique en temps opportun.

Par Utilisateur Final

Parmi les utilisateurs finaux, les hôpitaux et laboratoires de diagnostic dominent le marché des diagnostics basés sur des sondes ADN avec une part de 57,4 % en 2024, en raison de volumes élevés de patients, d’une forte adoption des plateformes de tests moléculaires et du besoin d’essais fiables pour la prise de décision clinique. Les instituts de recherche et universitaires maintiennent une demande constante alimentée par les études génomiques, la découverte de biomarqueurs et le développement d’essais axés sur la R&D. Les entreprises de biotechnologie et pharmaceutiques déploient de plus en plus des diagnostics basés sur des sondes pour soutenir le développement de médicaments, les diagnostics compagnons et les flux de travail des essais cliniques. Les investissements croissants dans l’infrastructure moléculaire et les opérations de laboratoire axées sur la qualité continuent de renforcer l’adoption par les utilisateurs finaux.

Principaux Facteurs de Croissance

Adoption Croissante des Diagnostics Moléculaires dans les Environnements Cliniques

Le marché des diagnostics basés sur des sondes ADN se développe rapidement à mesure que les systèmes de santé se tournent vers la détection des maladies au niveau moléculaire. Les hôpitaux et laboratoires de diagnostic s’appuient de plus en plus sur les essais basés sur des sondes pour leur précision, leur sensibilité et leur capacité à détecter les agents pathogènes, les mutations et les biomarqueurs à des stades précoces. La demande croissante pour des décisions diagnostiques rapides et précises, couplée à une plus grande intégration des flux de travail moléculaires dans les tests de maladies infectieuses et l’oncologie, accélère considérablement la croissance du marché. Les initiatives de dépistage soutenues par le gouvernement et les protocoles cliniques axés sur la qualité renforcent encore l’adoption des technologies basées sur des sondes ADN.

- Par exemple, la plateforme Alinity m d’Abbott intègre des tests basés sur des sondes pour la détection multiplex des agents pathogènes respiratoires, améliorant ainsi l’efficacité des flux de travail dans les laboratoires hospitaliers.

Progrès dans l’automatisation et les technologies de test à haut débit

L’automatisation et les plateformes à haut débit jouent un rôle majeur dans la promotion de l’adoption des diagnostics basés sur des sondes ADN. Les instruments modernes intègrent des technologies avancées d’imagerie, de robotique et de logiciels analytiques, permettant aux laboratoires de traiter de grands volumes d’échantillons avec une précision constante. Les systèmes automatisés basés sur des sondes réduisent les besoins en main-d’œuvre, minimisent les erreurs humaines et améliorent la reproductibilité, ce qui les rend essentiels pour le dépistage à grande échelle des maladies infectieuses et des diagnostics du cancer. L’utilisation croissante des tests multiplex et de l’analyse de données numériques améliore encore l’efficacité des laboratoires et soutient un déploiement clinique plus large des technologies basées sur des sondes.

- Par exemple, l’Ion Torrent Genexus de Thermo Fisher Scientific offre un flux de travail simplifié qui intègre la préparation des échantillons et le séquençage, réduisant le temps de manipulation de plus de 50 %.

Augmentation de la charge des maladies infectieuses et génétiques

L’augmentation de la prévalence mondiale des maladies infectieuses, des anomalies génétiques et des maladies chroniques stimule considérablement la demande pour les diagnostics basés sur des sondes ADN. Ces tests permettent une détection rapide des conditions virales, bactériennes et héréditaires, soutenant une intervention précoce et des voies de traitement personnalisées. Les programmes de surveillance de la santé publique, le suivi de la résistance aux antimicrobiens et l’expansion des cadres de dépistage néonatal renforcent les taux d’utilisation. Avec l’accent croissant sur les soins de santé préventifs et l’identification précoce des maladies, les solutions basées sur des sondes ADN continuent de gagner en importance dans les régions à forte charge et les programmes de diagnostic spécialisés.

Tendances clés et opportunités

Expansion des tests multiplex et au point de soin basés sur des sondes

Une tendance majeure du marché est le passage aux systèmes multiplex capables de détecter plusieurs agents pathogènes ou mutations en une seule analyse. Les laboratoires et les environnements cliniques adoptent de plus en plus ces tests pour réduire le temps de traitement et améliorer l’efficacité diagnostique. Simultanément, les avancées dans les dispositifs moléculaires portables ouvrent des opportunités pour les tests au point de soin, en particulier dans les zones éloignées ou à ressources limitées. L’intégration des diagnostics basés sur des sondes dans des modèles décentralisés soutient des décisions cliniques plus rapides, améliore la surveillance des maladies et aide les prestataires de soins de santé à répondre efficacement aux scénarios d’épidémie ou de flambée.

- Par exemple, le système GeneXpert de Cepheid intègre plusieurs modules de test pour la détection rapide de la tuberculose et du COVID-19, permettant des décisions cliniques en temps réel au point de soin.

Intégration croissante de l’IA et des plateformes numériques dans les diagnostics basés sur des sondes

L’intelligence artificielle et l’analyse numérique transforment les capacités des systèmes basés sur des sondes ADN. L’analyse d’image pilotée par l’IA, l’interprétation automatisée des résultats et les plateformes de données basées sur le cloud améliorent la précision et rationalisent le reporting. Ces technologies permettent aux laboratoires de détecter des variations génétiques subtiles, d’améliorer la fiabilité des tests et de réduire la surveillance manuelle. L’adoption croissante des interfaces numériques dans les diagnostics cliniques crée des opportunités pour la surveillance en temps réel, l’interopérabilité avec les dossiers de santé électroniques et la gestion de la santé des populations à grande échelle, renforçant la valeur globale des diagnostics basés sur des sondes ADN.

- Par exemple, le logiciel d’appel de variantes alimenté par l’IA d’Illumina améliore la précision de l’interprétation des données de séquençage, réduisant les erreurs dans l’analyse génétique.

Principaux Défis

Coût Élevé des Plateformes de Diagnostic Moléculaire Avancées

L’adoption des diagnostics basés sur des sondes ADN rencontre des obstacles significatifs en raison du coût élevé des instruments, des réactifs et des plateformes automatisées. De nombreux établissements de santé, en particulier dans les régions à revenu faible et intermédiaire, peinent à justifier l’investissement dans des systèmes avancés malgré leurs avantages cliniques. L’entretien coûteux, l’étalonnage et les mises à jour logicielles augmentent encore les coûts opérationnels. La couverture limitée des remboursements pour les diagnostics moléculaires dans plusieurs pays restreint également l’accessibilité des patients. Ces contraintes financières ralentissent la transition vers des tests modernes basés sur des sondes et entravent la pénétration du marché dans les marchés en développement.

Exigences Réglementaires Complexes et Processus de Validation

L’approbation réglementaire pour les diagnostics moléculaires implique une validation rigoureuse, des preuves cliniques étendues et la conformité aux normes en évolution telles que les directives FDA, CE-IVDR et ISO. Les fabricants font face à de longs délais de développement et à des coûts de conformité élevés, retardant la commercialisation de nouvelles technologies basées sur des sondes. Les mises à jour fréquentes des cadres réglementaires, en particulier pour les tests génétiques et de maladies infectieuses, créent des obstacles supplémentaires. Les laboratoires doivent également répondre à des exigences strictes d’accréditation et de qualité pour déployer ces tests. Ces complexités limitent collectivement la vitesse de lancement des produits et posent des défis stratégiques pour les participants au marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe la position de leader sur le marché des diagnostics basés sur des sondes ADN avec une part de 39,6 % en 2024, principalement grâce à la forte présence d’une infrastructure de diagnostic avancée et à l’adoption élevée des tests moléculaires dans les hôpitaux et les laboratoires. La région bénéficie d’investissements importants en R&D, d’une intégration précoce des plateformes automatisées et d’un soutien réglementaire solide pour les technologies de diagnostic innovantes. L’utilisation répandue des tests basés sur des sondes dans la détection des maladies infectieuses, l’oncologie et le dépistage génétique renforce encore la demande. L’accent croissant mis sur la médecine de précision et les initiatives génomiques à grande échelle continue de renforcer la position dominante de l’Amérique du Nord sur le marché.

Europe

L’Europe représente une part significative de 28,4 % sur le marché des diagnostics basés sur des sondes ADN en 2024, soutenue par de solides programmes de dépistage dirigés par le gouvernement, des réseaux de laboratoires bien établis et une adoption croissante des diagnostics moléculaires pour le cancer et les maladies infectieuses. La région démontre une intégration rapide des plateformes avancées basées sur des sondes dans les systèmes de santé publique, ainsi qu’une forte demande pour des tests cliniques axés sur la qualité. L’expansion des initiatives de dépistage prénatal et génétique et l’investissement dans la numérisation des soins de santé accélèrent encore la croissance du marché. L’alignement réglementaire sous IVDR incite à la modernisation des flux de travail moléculaires, améliorant l’adoption technologique dans les principaux pays européens.

Asie-Pacifique

L’Asie-Pacifique présente un potentiel de croissance substantiel et détient une part de 22,7 % en 2024, stimulée par l’augmentation des dépenses de santé, l’expansion des capacités de diagnostic moléculaire et le fardeau élevé des maladies infectieuses et génétiques. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud augmentent rapidement leur adoption des diagnostics basés sur les sondes grâce à une capacité hospitalière accrue, des initiatives de santé publique et des investissements dans la biotechnologie. La région bénéficie de l’amélioration de l’automatisation des laboratoires, de programmes de surveillance des maladies soutenus par le gouvernement et d’une sensibilisation croissante au diagnostic précoce. La forte demande de solutions de diagnostic abordables et à haut débit continue de positionner l’Asie-Pacifique comme le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représente une opportunité croissante sur le marché des diagnostics basés sur les sondes ADN avec une part de 5,8 % en 2024, soutenue par l’expansion des infrastructures de tests moléculaires et un accent croissant sur le diagnostic des maladies infectieuses. Le Brésil, le Mexique et l’Argentine connaissent une adoption croissante des tests basés sur les sondes en raison de programmes de surveillance des maladies menés par le gouvernement et de l’amélioration de l’accès aux services de diagnostic. Malgré les contraintes de coûts, les établissements de santé privés investissent dans des plateformes moléculaires automatisées pour renforcer l’efficacité clinique. La collaboration croissante avec des entreprises de diagnostic internationales et la sensibilisation croissante aux tests génétiques et prénataux contribuent à l’expansion du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3,5 % sur le marché des diagnostics basés sur les sondes ADN en 2024, stimulée par les efforts d’amélioration de la modernisation des soins de santé et la demande croissante de tests précis des maladies infectieuses. Les pays du Golfe mènent l’adoption régionale grâce à de forts investissements dans l’automatisation des laboratoires et les outils moléculaires avancés. L’Afrique subsaharienne étend progressivement ses capacités de diagnostic basées sur les sondes grâce à des partenariats de santé publique et des financements internationaux. Cependant, des défis tels que l’infrastructure de laboratoire limitée et les coûts élevés des équipements restreignent une adoption plus large. Les réformes continues des soins de santé et les initiatives de renforcement des capacités continuent de soutenir la croissance du marché dans la région.

Segmentations du marché :

Par type de produit

- Kits & réactifs basés sur les sondes

- Instruments & logiciels

- Sondes ADN

Par application

- Diagnostics en oncologie

- Tests génétiques & prénataux

- Diagnostics des maladies infectieuses

Par utilisateur final

- Instituts de recherche & universitaires

- Entreprises de biotechnologie & pharmaceutiques

- Hôpitaux & laboratoires de diagnostic

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des diagnostics basés sur des sondes ADN est façonné par des acteurs de premier plan, notamment Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers et Thermo Fisher Scientific Inc. Ces entreprises renforcent leur présence sur le marché grâce à une innovation continue, des portefeuilles de produits étendus et de solides réseaux de distribution mondiaux. La concurrence est stimulée par les avancées dans les plateformes moléculaires automatisées, l’introduction de tests à haut débit basés sur des sondes et des investissements stratégiques en R&D pour améliorer la précision diagnostique et les délais de traitement. Les acteurs clés poursuivent activement des fusions, acquisitions et partenariats pour étendre leurs capacités technologiques et répondre à la demande clinique croissante dans les domaines des maladies infectieuses, de l’oncologie et des tests génétiques. L’augmentation des approbations réglementaires, l’expansion vers les marchés émergents et l’intégration d’outils diagnostiques numériques et basés sur l’IA intensifient encore la compétitivité du marché tout en soutenant l’adoption généralisée des diagnostics basés sur des sondes dans les environnements cliniques et de recherche.

Analyse des acteurs clés

- GE Healthcare Life Sciences

- QIAGEN N.V.

- Thermo Fischer Scientific Inc.

- Beckman Coulter Inc.

- bioMerieux

- Becton, Dickinson and Company

- Siemens Healthineers

- Abbott Molecular

- Luminex Corporation

- F. Hoffmann-La Roche Ltd.

Développements récents

- En janvier 2025, QIAGEN a lancé le kit QIAcuity High Multiplex Probe PCR et mis à jour le logiciel QIAcuity pour permettre la détection simultanée de jusqu’à 12 cibles ADN/ARN à partir d’un seul échantillon.

- En juin 2025, QIAGEN a conclu un partenariat stratégique avec Foresight Diagnostics pour intégrer le test CLARITY™ d’ADN tumoral circulant (ctDNA) dans un format de kit, élargissant ainsi sa portée au-delà des laboratoires centraux.

- En décembre 2024, Siemens Healthineers a acquis Advanced Accelerator Applications Molecular Imaging de Novartis, étendant le réseau d’imagerie moléculaire de l’entreprise et renforçant son empreinte diagnostique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption des tests basés sur des sondes multiplex augmentera à mesure que les laboratoires rechercheront des flux de travail diagnostiques plus rapides et plus complets.

- La demande pour des systèmes automatisés et à haut débit basés sur des sondes augmentera dans les hôpitaux et les laboratoires centralisés.

- L’analyse pilotée par l’IA améliorera la précision de l’interprétation des sondes et rationalisera la prise de décision clinique.

- L’expansion des plateformes moléculaires au point de service soutiendra les tests décentralisés dans les environnements éloignés et à ressources limitées.

- L’intégration des diagnostics basés sur des sondes avec des plateformes de santé numérique renforcera la surveillance des maladies en temps réel.

- L’oncologie et les tests génétiques stimuleront une utilisation accrue des tests avancés basés sur des sondes.

- Les marchés émergents connaîtront une adoption accélérée grâce à l’amélioration de l’infrastructure moléculaire.

- Les collaborations stratégiques entre les entreprises de diagnostic et les prestataires de soins de santé élargiront la disponibilité des produits.

- Les avancées réglementaires soutiendront l’introduction plus rapide des technologies de sondes de nouvelle génération.

- L’accent croissant sur la santé préventive stimulera la demande pour la détection précoce grâce aux diagnostics basés sur des sondes.