Aperçu du marché des implants biologiques :

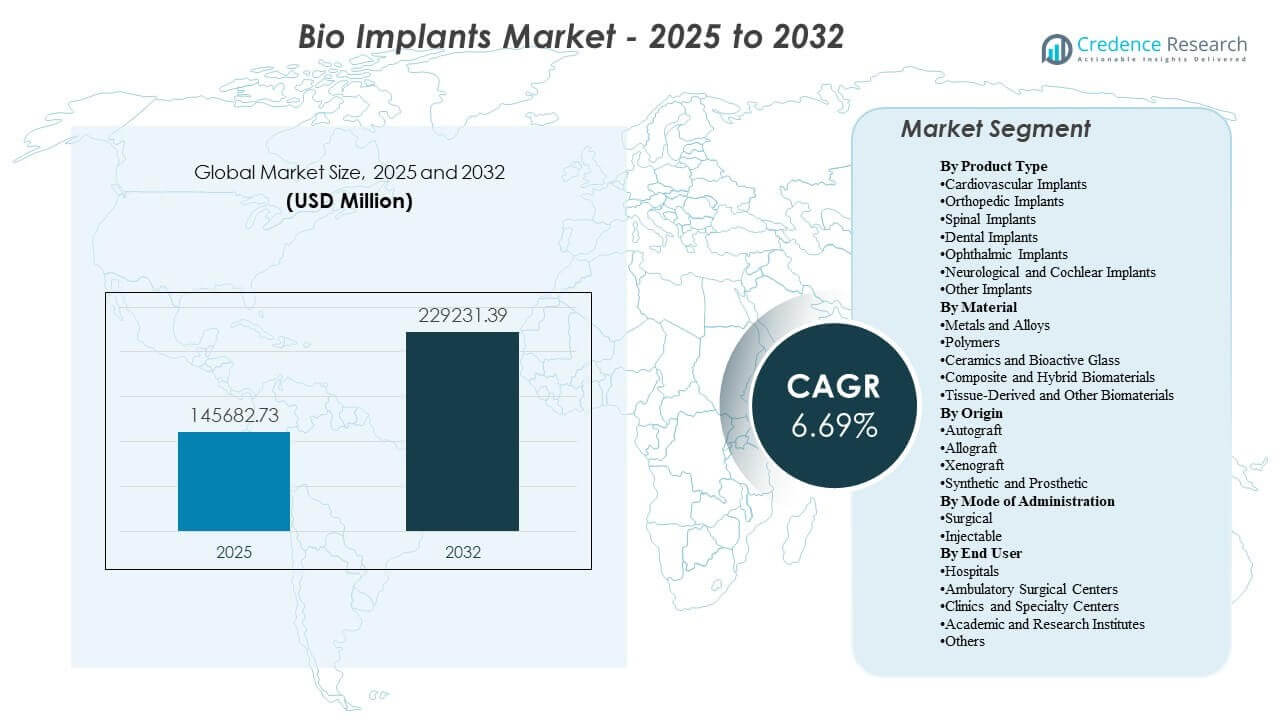

La taille du marché mondial des implants biologiques était estimée à 145 682,73 millions USD en 2025 et devrait atteindre 229 231,39 millions USD d’ici 2032, avec un TCAC de 6,69 % de 2025 à 2032. Principalement façonné par l’augmentation des volumes chirurgicaux liés au vieillissement de la population et à l’incidence croissante des troubles cardiovasculaires et musculo-squelettiques nécessitant des solutions implantables de longue durée. L’innovation dans les biomatériaux, les méthodes de livraison peu invasives et la planification chirurgicale numérique continue d’améliorer les résultats et soutient une adoption plus large dans les hôpitaux et les établissements ambulatoires.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Implants Biologiques 2025 |

145 682,73 millions USD |

| Marché des Implants Biologiques, TCAC |

6,69% |

| Taille du Marché des Implants Biologiques 2032 |

229 231,39 millions USD |

Tendances & Perspectives Clés du Marché

- Le marché des implants biologiques devrait ajouter 83 548,66 millions USD de valeur incrémentielle entre 2025 et 2032, passant de 145 682,73 millions USD à 229 231,39 millions USD au cours de la période de prévision.

- L’Amérique du Nord représentait 42,85 % de part du marché des implants biologiques en 2025, soutenue par des volumes de procédures élevés et une forte adoption des technologies d’implants avancées.

- Les implants orthopédiques détenaient 36,95 % de part en 2025, reflétant une demande soutenue pour les procédures de reconstruction articulaire et de fixation des traumatismes.

- Les hôpitaux représentaient 43,20 % de part en 2025, indiquant une concentration continue des procédures d’implants complexes au sein des infrastructures chirurgicales hospitalières.

- Les métaux et alliages ont contribué à 47,65 % de part en 2025, soulignant une préférence continue pour les matériaux à haute résistance et résistants à la fatigue dans les applications supportant des charges.

Analyse par Segment

Le marché des implants biologiques est influencé par une demande procédurale soutenue dans la reconstruction orthopédique, l’intervention cardiovasculaire, la restauration dentaire et les implants sensoriels-neuraux. Les priorités cliniques mettent de plus en plus l’accent sur la performance à long terme des dispositifs, la réduction des taux de complications et des voies de récupération plus rapides, renforçant l’adoption de conceptions optimisées et l’amélioration de l’ingénierie de surface. La modernisation du flux de travail chirurgical, y compris la navigation, la robotique et l’intégration de l’imagerie, soutient un placement plus cohérent et élargit l’éligibilité pour les procédures complexes. Les décisions d’approvisionnement reflètent également les considérations de coût total des soins, où la longévité des implants et la réduction des taux de révision peuvent justifier un prix premium.

Le comportement des acheteurs favorise de plus en plus les systèmes d’implants qui offrent des résultats prévisibles, une familiarité pour le chirurgien et des écosystèmes de support robustes après l’implantation. Les hôpitaux et les grands réseaux chirurgicaux continuent de préférer les partenaires fournisseurs capables de fournir des implants, des instruments, des formations et des options de révision comme une plateforme unifiée. En parallèle, les changements vers des interventions minimales et ambulatoires augmentent la demande pour une livraison d’implants simplifiée et des parcours périopératoires simplifiés. Ces dynamiques soutiennent collectivement une transition régulière vers les implants de nouvelle génération dans les indications cardiovasculaires, orthopédiques et certaines neuro-sensorielles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Les implants orthopédiques représentaient la plus grande part de 36,95 % en 2025. Les implants orthopédiques dominent en raison des volumes de procédures constamment élevés pour le remplacement articulaire, la fixation des traumatismes et les conditions musculo-squelettiques dégénératives chez les populations vieillissantes. Les implants orthopédiques bénéficient de parcours cliniques standardisés et d’une large familiarité des chirurgiens, ce qui soutient les achats répétés et une utilisation prévisible. Les implants orthopédiques gagnent également en dynamisme grâce aux améliorations de la géométrie des implants, des stratégies de fixation et des traitements de surface qui améliorent la stabilité et réduisent le risque de révision.

Par Aperçus des Matériaux

Les métaux et alliages représentaient la plus grande part de 47,65 % en 2025. Les métaux et alliages dominent car de nombreuses catégories d’implants de grande valeur nécessitent une résistance mécanique, une résistance à la fatigue et une longue durée de vie sous charge continue. Les métaux et alliages restent largement utilisés dans les principales applications orthopédiques et cardiovasculaires où l’intégrité structurelle est cruciale. Les métaux et alliages soutiennent également des approches de fabrication avancées telles que les structures poreuses et les surfaces conçues qui améliorent l’ostéointégration et la fixation à long terme.

Par Aperçus de l’Origine

Les solutions synthétiques / prothétiques dominent l’adoption des implants en raison de l’évolutivité de la fabrication, des performances standardisées et des preuves établies dans les procédures à fort volume. Les systèmes synthétiques / prothétiques sont soutenus par des contrôles de qualité répétables et une disponibilité d’approvisionnement prévisible qui s’adaptent aux modèles d’achat des grands hôpitaux. Les approches synthétiques / prothétiques s’alignent également avec les écosystèmes d’instruments spécialisés et les techniques chirurgicales standardisées utilisées dans les procédures orthopédiques, cardiovasculaires et dentaires. Les approches de greffe biologique restent importantes dans certaines indications mais font face à des contraintes liées à l’approvisionnement, à la variabilité du traitement et à la disponibilité.

Par Aperçus des Modes d’Administration

La pose chirurgicale reste le mode d’administration dominant pour le marché des bio-implants car de nombreux implants nécessitent un positionnement précis, un ancrage et une intégration mécanique à long terme. Les flux de travail chirurgicaux soutiennent une fixation durable et permettent aux cliniciens de traiter une anatomie complexe et des comorbidités lors de l’implantation. Les approches injectables gagnent en pertinence dans certains contextes biomatériaux et régénératifs où une livraison minimale invasive améliore le temps de récupération. L’adoption dépend fortement de l’adéquation de l’indication, des performances mécaniques requises et de la capacité à obtenir une intégration stable sans procédures ouvertes.

Par Aperçus des Utilisateurs Finaux

Les hôpitaux représentaient la plus grande part de 43,20 % en 2025. Les hôpitaux dominent en raison de la concentration de procédures complexes nécessitant une imagerie avancée, une surveillance périopératoire et des équipes chirurgicales spécialisées. Les hôpitaux bénéficient également de l’échelle d’approvisionnement et des voies cliniques structurées qui permettent l’utilisation répétée de systèmes d’implants standardisés. Les hôpitaux servent fréquemment de centres de référence pour les cas à forte intensité, renforçant la demande pour des portefeuilles d’implants multi-catégories et des écosystèmes de produits capables de révision.

Moteurs du marché

Augmentation des volumes de procédures liée au vieillissement démographique et à la charge des maladies chroniques

Le marché des bio-implants bénéficie de l’augmentation des volumes chirurgicaux due au vieillissement des populations et à la prévalence accrue des troubles cardiovasculaires et musculo-squelettiques. Les maladies dégénératives des articulations et les affections structurelles du cœur créent une demande soutenue pour des solutions implantables durables. Les systèmes de santé continuent d’étendre la capacité élective et semi-élective pour traiter les arriérés et améliorer les résultats en termes de qualité de vie. Ces facteurs renforcent une base de demande stable à long terme pour les implants dans plusieurs spécialités.

Innovation matérielle améliorant la fixation, la longévité et la confiance clinique

Les avancées dans les biomatériaux et l’ingénierie de surface continuent d’améliorer la stabilité des implants, de réduire l’usure et d’améliorer l’intégration tissulaire. Les surfaces poreuses et texturées, les revêtements améliorés et les géométries optimisées soutiennent une fixation plus forte et un risque de révision réduit dans les indications supportant des charges. La confiance clinique augmente lorsque les implants démontrent des résultats cohérents et des profils de récupération prévisibles. Ces améliorations de performance soutiennent l’adoption à la fois sur les marchés de la santé matures et en expansion.

- Par exemple, la surface hydrophile SLActive de Straumann sur les implants dentaires a démontré des taux de survie supérieurs à 98 % à 10 ans lors du suivi clinique, tandis que les stents à base de Nitinol de sociétés telles que Boston Scientific exploitent une résistance à la fatigue élevée dépassant 400 millions de cycles de charge lors des tests en laboratoire, soutenant la durabilité à long terme dans les applications vasculaires.

Expansion des voies d’intervention mini-invasives et basées sur les cathéters

Les approches mini-invasives élargissent l’accès aux procédures d’implantation en réduisant le risque périopératoire et en raccourcissant le temps de récupération. Les catégories cardiovasculaires s’appuient de plus en plus sur les dispositifs transcatheter et livrés par cathéter, soutenant une éligibilité plus large parmi les patients plus âgés et à risque plus élevé. Les tendances de croissance en ambulatoire influencent les priorités de conception des dispositifs vers une livraison plus facile, un temps opératoire réduit et une gestion postopératoire simplifiée. Ces dynamiques renforcent l’adoption à la fois dans les hôpitaux et les établissements ambulatoires.

Augmentation de la standardisation des flux de travail chirurgicaux et de la planification numérique

Les outils de planification numérique, les systèmes de navigation et les procédures assistées par robot améliorent la cohérence et réduisent la variabilité dans le placement des implants. Des flux de travail plus standardisés peuvent améliorer les résultats et augmenter l’adoption par les chirurgiens de systèmes d’implants avancés. Les écosystèmes intégrés de formation, d’instrumentation et de logiciels renforcent également la fidélisation des fournisseurs et le comportement d’achat répété. Ce moteur soutient l’augmentation de l’utilisation des implants dans les réseaux qui priorisent les indicateurs de résultats et l’efficacité procédurale.

- Par exemple, la plateforme assistée par bras robotisé Mako de Stryker pour l’arthroplastie totale du genou a démontré une réduction de la perte de sang totale postopératoire dans les 72 heures (environ 1030 mL contre 1120 mL) et une perte de sang peropératoire inférieure par rapport aux techniques conventionnelles dans des cohortes cliniques contrôlées, tout en améliorant la précision de l’alignement dans une plage cible de ±3° dans plus de 90 % des cas dans des séries en conditions réelles.

Défis du marché

Le marché des implants biologiques fait face à des pressions dues aux contraintes de prix et aux comportements d’achat axés sur les approvisionnements, en particulier dans les systèmes de santé sensibles aux coûts. Les appels d’offres hospitaliers et les organisations d’achats groupés peuvent réduire les marges et favoriser les fournisseurs qui offrent de larges portefeuilles plutôt que des produits spécialisés. La variabilité des remboursements selon les régions influence également l’adoption des implants haut de gamme, surtout là où les payeurs privilégient les coûts initiaux plus bas. Ces facteurs peuvent ralentir l’adoption des implants de nouvelle génération même lorsque la valeur clinique est évidente.

La surveillance réglementaire et les exigences de surveillance post-commercialisation demeurent des défis importants, en particulier pour les catégories d’implants à haut risque. Des délais d’approbation plus longs, des exigences en matière de preuves et une surveillance des performances en conditions réelles augmentent le coût de développement et le temps de mise sur le marché. Les rappels de produits ou les signaux de sécurité peuvent rapidement affecter la confiance dans la marque et le comportement d’achat. Les exigences de formation clinique créent également des frictions d’adoption pour les nouveaux systèmes nécessitant des changements de flux de travail ou des instruments spécialisés.

- Par exemple, le flux de travail numérique en dentisterie restauratrice 360 de Straumann associe ses implants à un programme complet de formation et de mise en œuvre car les cliniciens ont besoin d’une instruction dédiée à la planification basée sur CBCT, à la chirurgie guidée et aux étapes de restauration numérique avant que le système puisse être adopté de manière routinière en pratique.

Tendances et opportunités du marché

Les implants personnalisés et adaptés aux patients gagnent du terrain à mesure que les outils d’imagerie et de conception permettent un meilleur ajustement anatomique et des résultats fonctionnels améliorés. La fabrication additive et l’usinage avancé soutiennent de plus en plus des solutions personnalisées dans les applications orthopédiques et craniofaciales. Cette tendance peut réduire le risque de révision et améliorer la confiance des chirurgiens dans les anatomies complexes. La disponibilité croissante des plateformes de planification numérique soutient une commercialisation plus large des programmes d’implants spécifiques aux patients.

- Par exemple, Anatomics Pty Ltd a fourni 4 120 implants craniomaxillofaciaux spécifiques aux patients utilisant la fabrication additive, dont 2 689 en PMMA et 885 en maille de titane. Cette tendance peut réduire le risque de révision et améliorer la confiance des chirurgiens dans les anatomies complexes.

La migration vers l’ambulatoire crée des opportunités pour des systèmes d’implants simplifiés et des modèles de livraison mini-invasifs qui réduisent le temps de procédure et le fardeau postopératoire. La demande augmente pour des implants et des instruments optimisés pour les centres de chirurgie ambulatoire et les cliniques spécialisées, notamment en orthopédie et en dentaire. Les stratégies des fournisseurs associent de plus en plus les implants à des outils de formation et de flux de travail pour réduire les barrières à l’adoption. Ces opportunités soutiennent un positionnement de produit différencié et des modèles de revenus récurrents plus solides.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord détenait une part de 42,85%, soutenue par une forte intensité procédurale, une couverture de remboursement solide et une adoption précoce des technologies d’implants avancées. Le marché des bio-implants en Amérique du Nord bénéficie d’une large disponibilité de spécialistes et d’un accès étendu à une infrastructure hospitalière de haute acuité. La concurrence entre les fournisseurs est renforcée par des cycles d’innovation incluant des biomatériaux améliorés, des approches mini-invasives et des flux de travail chirurgicaux numériques. Les décisions d’achat mettent souvent l’accent sur les résultats du coût total des soins, y compris le risque de révision et la performance à long terme.

Europe

L’Europe représentait une part de 23,95%, soutenue par des données démographiques vieillissantes, une capacité chirurgicale établie et des volumes constants de procédures électives dans les domaines de l’orthopédie, de la dentisterie et des soins cardiovasculaires. Le marché des bio-implants en Europe est façonné par des systèmes de remboursement structurés et une forte standardisation clinique dans de nombreux pays. Les cadres d’approvisionnement peuvent créer une pression sur les prix, augmentant la demande de différenciation basée sur la valeur et de preuves de résultats. L’adoption technologique reste forte dans les grands systèmes de santé qui mettent l’accent sur la qualité et la durabilité à long terme.

Asie-Pacifique

L’Asie-Pacifique représentait une part de 23,10%, soutenue par un accès croissant aux soins de santé, une augmentation des volumes de procédures et une pénétration accrue des techniques chirurgicales modernes. Le marché des bio-implants en Asie-Pacifique continue de bénéficier de larges bases de patients et d’investissements croissants dans les hôpitaux tertiaires et les centres spécialisés. La sensibilité aux prix et la variabilité du remboursement peuvent affecter l’adoption des implants haut de gamme, encourageant des portefeuilles à plusieurs niveaux et des stratégies de fabrication localisées. La croissance rapide des procédures soutient une forte expansion à moyen terme sur les principaux marchés.

Amérique latine

L’Amérique latine représentait une part de 6,05%, avec une demande concentrée dans les réseaux d’hôpitaux privés et les grands centres urbains. Le marché des bio-implants en Amérique latine est influencé par les contraintes budgétaires, la variabilité du remboursement et un accès inégal aux systèmes d’implants avancés à travers les pays. Les processus d’approvisionnement du secteur public privilégient souvent l’accessibilité financière, ce qui peut limiter l’adoption des technologies haut de gamme. Les opportunités de croissance sont soutenues par l’expansion de la capacité de soins privés et l’augmentation des volumes de procédures orthopédiques et cardiovasculaires.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de 4,05%, avec une adoption concentrée dans des poches de dépenses élevées telles que les marchés du CCG et certains systèmes hospitaliers privés. Le marché des bio-implants au Moyen-Orient & Afrique est confronté à des contraintes liées à la disponibilité des spécialistes, à une infrastructure inégale et à l’accessibilité financière des approvisionnements dans de nombreux pays. Les importations restent importantes pour les catégories d’implants avancés, renforçant les considérations de chaîne d’approvisionnement et de tarification. La croissance de la demande est soutenue par l’investissement dans les soins tertiaires, les corridors de tourisme médical et l’expansion de la capacité chirurgicale dans les marchés clés.

Paysage Concurrentiel

La concurrence sur le marché des implants biologiques est façonnée par l’étendue du portefeuille, la profondeur des preuves cliniques et la capacité à intégrer les implants avec des technologies facilitatrices telles que la navigation, la robotique et la planification numérique. Les principaux fournisseurs se différencient par l’innovation en biomatériaux, les améliorations de la conception des implants et les écosystèmes d’instruments spécialisés qui soutiennent l’adoption par les chirurgiens et les achats répétés. Les priorités stratégiques incluent également l’expansion des plateformes de livraison mini-invasives, le renforcement de l’accès aux contrats hospitaliers et la mise en place de programmes de formation pour réduire les frictions d’adoption. La fiabilité des produits, le soutien à la révision et le positionnement basé sur les résultats restent centraux pour la rétention à long terme des parts de marché.

Medtronic plc maintient une présence étendue dans les implants et dispositifs avec un positionnement solide dans les plateformes d’intervention cardiovasculaire et les écosystèmes procéduraux associés. Medtronic plc se concentre sur l’élargissement de l’accès aux thérapies grâce à des améliorations itératives des produits et des voies d’adoption clinique larges qui soutiennent une utilisation cohérente dans des contextes de soins complexes. Medtronic plc bénéficie également de relations établies avec les systèmes hospitaliers et de la capacité à associer les technologies implantables avec des outils procéduraux et de formation. La stratégie de Medtronic plc s’aligne sur la croissance de la demande à long terme, stimulée par la prévalence des maladies chroniques et l’expansion des procédures mini-invasives.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, notamment :

- Medtronic plc

- Johnson & Johnson / DePuy Synthes

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Abbott Laboratories

- Boston Scientific Corporation

- Smith+Nephew plc

- Edwards Lifesciences Corporation

- B. Braun Melsungen AG

- Integra LifeSciences Holdings Corporation

- Straumann AG

- Cochlear Ltd.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, Smith+Nephew plc a finalisé l’acquisition de Integrity Orthopaedics, ajoutant le système de réparation de la coiffe des rotateurs Tendon Seam pour compléter son implant bioinductif REGENETEN pour des solutions avancées de réparation bio de l’épaule.

- En octobre 2025, Johnson & Johnson a annoncé son intention de scinder sa division orthopédique DePuy Synthes en une entreprise autonome dans un délai de 18 à 24 mois pour se concentrer sur des domaines à plus forte croissance, impactant les bio implants tels que les produits pour la hanche, le genou et l’épaule.

- En janvier 2025, Stryker a annoncé un accord définitif pour vendre son activité d’implants rachidiens aux États-Unis à Viscogliosi Brothers, LLC, dont la clôture est prévue pour le premier semestre 2025, permettant de se recentrer sur des segments à croissance plus rapide dans le domaine des bio implants.

- En janvier 2025, Zimmer Biomet a annoncé un accord définitif pour acquérir Paragon 28 pour 13 $ par action en espèces, renforçant ainsi son portefeuille d’implants bio pour le pied et la cheville dans le segment musculo-squelettique à forte croissance.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

145 682,73 millions USD |

| Prévision de revenus en 2032 |

229 231,39 millions USD |

| Taux de croissance (CAGR) |

6,69 % (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit : Implants Cardiovasculaires, Implants Orthopédiques, Implants Rachidiens, Implants Dentaires, Implants Ophtalmiques, Implants Neurologiques et Cochléaires, Autres Implants; Par Matériau : Métaux et Alliages, Polymères, Céramiques et Verre Bioactif, Biomateriaux Composites et Hybrides, Biomateriaux Dérivés de Tissus et Autres; Par Origine : Autogreffe, Allogreffe, Xénogreffe, Synthétique / Prothétique; Par Mode d’Administration : Chirurgical, Injectable; Par Utilisateur Final : Hôpitaux, Centres de Chirurgie Ambulatoire, Cliniques et Centres Spécialisés, Instituts Académiques et de Recherche, Autres |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Medtronic plc, Johnson & Johnson / DePuy Synthes, Stryker Corporation, Zimmer Biomet Holdings, Inc., Abbott Laboratories, Boston Scientific Corporation, Smith+Nephew plc, Edwards Lifesciences Corporation, B. Braun Melsungen AG, Integra LifeSciences Holdings Corporation, Straumann AG, Cochlear Ltd. |

| Nombre de Pages |

340 |

Segmentation

Par Type de Produit

- Implants cardiovasculaires

- Implants orthopédiques

- Implants rachidiens

- Implants dentaires

- Implants ophtalmiques

- Implants neurologiques et cochléaires

- Autres implants

Par Matériau

- Métaux et alliages

- Polymères

- Céramiques et verres bioactifs

- Biomatériaux composites et hybrides

- Biomatériaux dérivés de tissus et autres biomatériaux

Par Origine

- Autogreffe

- Allogreffe

- Xénogreffe

- Synthétique / Prothétique

Par Mode d’Administration

Par Utilisateur Final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques et centres spécialisés

- Instituts académiques et de recherche

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique