Aperçu du marché des logiciels de surveillance de base de données :

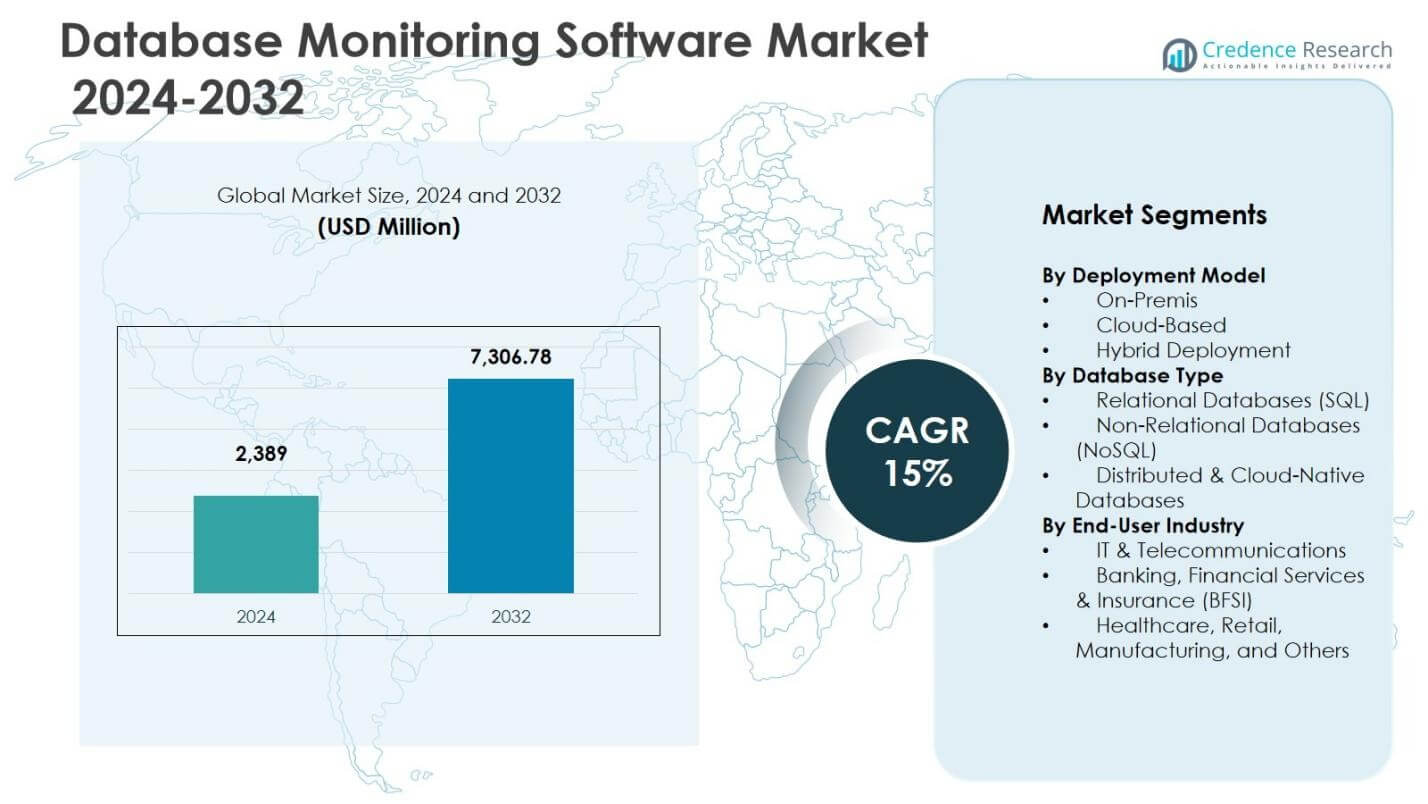

La taille du marché des logiciels de surveillance de base de données était évaluée à 2 389 millions USD en 2024 et devrait atteindre 7 306,78 millions USD d’ici 2032, avec un TCAC de 15 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Logiciels de Surveillance de Base de Données 2024 |

2 389 millions USD |

| Marché des Logiciels de Surveillance de Base de Données, TCAC |

15% |

| Taille du Marché des Logiciels de Surveillance de Base de Données 2032 |

7 306,78 millions USD |

Aperçus du marché des logiciels de surveillance de base de données

- La croissance du marché est stimulée par l’adoption croissante du cloud, les besoins d’optimisation des performances en temps réel, l’expansion des volumes de données d’entreprise et la demande croissante de surveillance unifiée des bases de données SQL, NoSQL et distribuées.

- Les tendances du marché incluent l’analyse assistée par l’IA, la surveillance prédictive, les diagnostics automatisés et le déploiement croissant dans des environnements hybrides et multi-cloud, ainsi que l’adoption croissante de plateformes de surveillance basées sur SaaS.

- Les acteurs clés se concentrent sur l’innovation produit, l’intégration de plateformes et les améliorations de l’évolutivité, avec une forte présence de Datadog, Dynatrace, SolarWinds, New Relic, IBM, Redgate Software, Nagios Enterprises, Paessler AG, Quest Software et Virtual Metric, tandis que le segment basé sur le cloud mène avec 53,2 % de part en 2024.

- L’analyse régionale met en évidence l’Amérique du Nord avec 36,8 % de part en 2024 en tant que région leader, suivie par l’Europe avec 25,6 % de part et l’Asie-Pacifique avec 23,4 % de part, soutenues par l’accélération de la transformation numérique et l’expansion de la modernisation des TI d’entreprise.

Analyse de la segmentation du marché des logiciels de surveillance de base de données :

Par Modèle de Déploiement

Le marché des logiciels de surveillance de base de données par modèle de déploiement est dominé par le segment basé sur le cloud, qui représentait 53,2 % de part en 2024, stimulé par la migration rapide vers le cloud, les exigences d’infrastructure évolutive et l’adoption forte d’outils d’observabilité basés sur SaaS parmi les entreprises. Les organisations préfèrent les plateformes basées sur le cloud pour leurs coûts de maintenance réduits, l’analyse en temps réel et l’intégration transparente avec les environnements multi-cloud. Le segment de déploiement hybride détenait 28,6 % de part, soutenu par la demande d’architectures mixtes sur site et cloud dans les industries réglementées, tandis que le segment sur site représentait 18,2 % de part, principalement parmi les entreprises sensibles à la sécurité et les utilisateurs de bases de données héritées.

- Par exemple, Microsoft Azure Monitor prend désormais en charge l’observabilité complète des bases de données dans les environnements Azure SQL et PostgreSQL, permettant aux utilisateurs d’unifier les métriques et les journaux via une interface unique.

Par Type de Base de Données

Par type de base de données, le marché est dominé par les bases de données relationnelles (SQL), qui ont capturé 60,8 % de part en 2024, soutenues par leur utilisation généralisée dans les applications d’entreprise de base, les charges de travail transactionnelles structurées et une forte compatibilité avec les outils de surveillance et d’optimisation des performances. Le segment des bases de données non relationnelles (NoSQL) représentait 23,7 % de part, stimulé par l’analytique, le big data et les charges de travail d’applications à haute vélocité, tandis que les bases de données distribuées et natives du cloud détenaient 15,5 % de part, reflétant une adoption croissante dans les environnements orientés microservices et conteneurs. La demande dans tous les sous-segments est alimentée par les besoins d’optimisation des performances, l’assurance de la disponibilité et la surveillance proactive de la santé des bases de données.

- Par exemple, CockroachDB offre une résilience continue avec une compatibilité PostgreSQL à travers les clouds hybrides via un partenariat avec IBM.

Par industrie d’utilisateur final

Dans les industries d’utilisateur final, le segment des services bancaires, financiers et d’assurance (BFSI) a dominé le marché avec 29,4 % de part en 2024, stimulé par le traitement des transactions critiques, la conformité réglementaire stricte, l’analyse de la fraude et le besoin de performances de base de données ininterrompues sur les plateformes bancaires numériques. Le segment des technologies de l’information et des télécommunications représentait 26,1 % de part, soutenu par les fournisseurs de services cloud, les opérateurs de centres de données et les charges de travail des applications réseau, tandis que les secteurs de la santé, du commerce de détail, de la fabrication et autres détenaient collectivement 44,5 % de part, stimulés par les dossiers de santé électroniques, les opérations de vente au détail omnicanal, les systèmes d’automatisation industrielle et les initiatives de transformation numérique des entreprises.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Numérisation rapide des entreprises et expansion des données

Le marché des logiciels de surveillance des bases de données croît de manière significative à mesure que les entreprises accélèrent la transformation numérique et étendent leurs écosystèmes de données à travers les applications transactionnelles, analytiques et en temps réel. Les organisations génèrent des ensembles de données à haut volume et haute vélocité à partir de systèmes ERP, de plateformes CRM, d’opérations de commerce électronique et de charges de travail cloud, augmentant le besoin de visibilité continue sur les bases de données et d’optimisation des performances. Les entreprises adoptent des solutions de surveillance pour prévenir les temps d’arrêt, assurer l’efficacité des requêtes et maintenir la réactivité des applications dans des environnements distribués. Le passage à la prise de décision basée sur les données, combiné à l’essor de l’analytique activée par l’IA, renforce la demande pour des outils de surveillance proactive qui soutiennent l’évolutivité, les diagnostics automatisés et la gestion intelligente des charges de travail à travers diverses architectures de bases de données.

- Par exemple, les équipes SRE utilisent ses échantillons de requêtes et expliquent les plans pour identifier les instructions UPDATE gourmandes en ressources retardant les paiements en ligne, permettant ainsi une mise à l’échelle rapide des ressources.

Adoption Croissante du Cloud et des Infrastructures IT Hybrides

La migration croissante des charges de travail vers des environnements cloud et hybrides stimule une forte demande pour des solutions de surveillance de bases de données offrant une visibilité unifiée sur les plateformes sur site, cloud privé et multi-cloud. Les organisations nécessitent des outils de surveillance qui prennent en charge des bases de données hétérogènes et assurent des performances cohérentes à travers des infrastructures dynamiques, conteneurisées et virtualisées. Le développement d’applications cloud-native, l’adoption des microservices et les pratiques DevOps renforcent davantage le besoin de suivi automatisé des performances et de détection des anomalies en temps réel. Les plateformes de surveillance offrant évolutivité, intégrations basées sur API et observabilité centralisée gagnent en importance à mesure que les entreprises modernisent leurs systèmes informatiques et recherchent une résilience opérationnelle améliorée, un dépannage plus rapide et une utilisation optimisée des ressources dans les écosystèmes de données hybrides.

- Par exemple, Microsoft Azure Monitor permet un suivi intégré des performances à travers les charges de travail SQL Database, PostgreSQL et Kubernetes dans les déploiements hybrides, simplifiant la détection des problèmes.

Accent Croissant sur la Sécurité, la Conformité et la Fiabilité Opérationnelle

Les préoccupations croissantes concernant la sécurité des données, la conformité réglementaire et la continuité opérationnelle renforcent l’adoption de logiciels de surveillance de bases de données dans les industries réglementées telles que BFSI, la santé et le gouvernement. Les organisations mettent en œuvre des outils de surveillance pour détecter les activités suspectes, atténuer les goulots d’étranglement de performance et garantir des environnements de bases de données prêts pour l’audit alignés sur des normes telles que le RGPD, HIPAA et PCI-DSS. La surveillance en temps réel améliore la fiabilité du système en identifiant les risques de capacité, les tentatives d’accès non autorisées et les comportements de requêtes anormaux avant qu’ils ne se transforment en échecs ou violations. Les entreprises valorisent les solutions qui intègrent l’analyse de sécurité avec la surveillance des performances, permettant une gestion proactive des risques, une disponibilité de service améliorée et une gouvernance renforcée à travers les infrastructures de bases de données critiques pour les missions.

Tendances Clés & Opportunités

Intégration Croissante de l’Analyse Pilotée par l’IA et de la Surveillance Prédictive

Une tendance clé qui façonne le marché des logiciels de surveillance de bases de données est l’intégration croissante de l’analyse pilotée par l’IA, des algorithmes d’apprentissage automatique et des capacités de surveillance prédictive. Les fournisseurs améliorent les plateformes avec la détection des anomalies, l’analyse automatisée des causes profondes et la prévision intelligente des performances pour réduire les diagnostics manuels et accélérer les temps de réponse. La surveillance prédictive crée des opportunités pour la planification de la capacité, l’optimisation des charges de travail et la prévention proactive des incidents dans des environnements de bases de données dynamiques. L’essor des écosystèmes de bases de données autonomes, des infrastructures auto-réparatrices et des plateformes AI-Ops élargit encore le potentiel de croissance, permettant aux entreprises d’améliorer l’efficacité opérationnelle tout en minimisant les risques de temps d’arrêt et en réduisant la dépendance à l’égard de l’optimisation des performances et de la gestion des incidents dirigées par l’homme.

- Par exemple, Oracle Autonomous Database offre des capacités d’auto-réparation et d’auto-optimisation, identifiant et résolvant automatiquement les goulets d’étranglement de performance, ajustant les ressources de calcul et de stockage en fonction de la demande, et appliquant des politiques de sauvegarde et de récupération automatisées pour minimiser les temps d’arrêt et la charge administrative.

Expansion des Capacités de Surveillance pour les Bases de Données Distribuées et Cloud-Natives

L’adoption rapide des architectures de bases de données distribuées, cloud-natives et NoSQL crée de nouvelles opportunités pour les plateformes de surveillance avancées qui prennent en charge les microservices, les déploiements basés sur Kubernetes et les applications sans serveur. Les organisations ont de plus en plus besoin d’outils offrant une visibilité approfondie sur les bases de données fragmentées, les environnements répliqués et les clusters de données géographiquement dispersés. Cette tendance encourage les fournisseurs à développer des agents légers, des cadres de surveillance centrés sur les API et des solutions d’observabilité adaptées aux pipelines de données modernes. L’expansion de l’informatique de périphérie, des analyses en temps réel et des applications événementielles renforce encore la demande pour des systèmes de surveillance évolutifs et à haute granularité capables de prendre en charge des écosystèmes de bases de données complexes et à haute disponibilité dans des paysages opérationnels diversifiés.

- Par exemple, MongoDB Atlas intègre une surveillance des performances automatisée et des alertes intelligentes sur des clusters multi-clouds, aidant les utilisateurs à gérer la réplication et le basculement en temps réel.

Principaux Défis

Complexité de la Gestion des Environnements de Bases de Données Hétérogènes et Hautement Distribués

Un défi majeur sur le marché des logiciels de surveillance des bases de données réside dans la complexité de la gestion des infrastructures de bases de données hétérogènes et hautement distribuées couvrant les environnements sur site, cloud, hybrides et multi-fournisseurs. Les organisations exploitent un mélange de bases de données SQL, NoSQL et cloud-natives, chacune nécessitant des métriques de surveillance spécialisées, des indicateurs de performance et des approches d’intégration. Assurer une observabilité unifiée et des normes de surveillance cohérentes sur ces plateformes diversifiées peut être difficile et gourmand en ressources. Le manque d’ingénieurs spécialisés en performance de bases de données, combiné à la complexité de configuration et aux contraintes d’interopérabilité des outils, augmente la charge opérationnelle et limite l’efficacité des initiatives de surveillance dans les écosystèmes d’entreprise à grande échelle.

Coûts Élevés de Mise en Œuvre et Préoccupations en Matière de Confidentialité des Données dans les Secteurs Réglementés

Le marché est également confronté à des défis liés aux coûts élevés de mise en œuvre et de licence, en particulier pour les plateformes de surveillance de niveau entreprise avec des fonctionnalités avancées d’analyse et d’automatisation. Les petites et moyennes entreprises peuvent retarder l’adoption en raison de limitations budgétaires et des frais d’intégration associés à la modernisation des infrastructures héritées. Dans les secteurs réglementés, les préoccupations concernant la confidentialité des données, l’exposition des données de surveillance et le transfert transfrontalier de données compliquent encore le déploiement. Les organisations doivent équilibrer les exigences de surveillance des performances avec des contrôles stricts de gouvernance et de sécurité, augmentant le besoin d’architectures conformes et de cadres d’accès aux données restreints, ce qui peut ralentir l’adoption et prolonger les délais de déploiement des solutions de surveillance.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait une position de leader sur le marché des logiciels de surveillance de bases de données, représentant 36,8 % de part en 2024, grâce à la forte présence de fournisseurs de services cloud, de centres de données à grande échelle et d’entreprises axées sur la technologie aux États-Unis et au Canada. La région bénéficie d’une adoption élevée des pratiques DevOps, de plateformes d’analytique avancées et de solutions d’observabilité activées par l’IA dans les secteurs BFSI, des télécommunications et de la santé. L’augmentation des investissements dans la transformation numérique, la cybersécurité et l’optimisation des performances renforce la demande pour des outils de surveillance proactive. La migration croissante vers des environnements multi-cloud et hybrides accélère encore l’expansion du marché alors que les entreprises priorisent l’assurance de disponibilité et la visibilité en temps réel des performances des bases de données.

Europe

L’Europe a capturé 25,6 % de part en 2024 sur le marché des logiciels de surveillance de bases de données, soutenue par des normes réglementaires strictes, une adoption accrue du cloud par les entreprises et la modernisation des infrastructures informatiques héritées dans les principales économies telles que l’Allemagne, le Royaume-Uni et la France. La région connaît une forte demande de la part des institutions financières, des entreprises manufacturières et des organisations du secteur public qui nécessitent des cadres de surveillance sécurisés et conformes. L’accent mis sur la conformité au RGPD, la transparence opérationnelle et la continuité des activités stimule le déploiement de solutions de suivi des performances et de détection des anomalies. L’expansion de la banque numérique, les initiatives Industrie 4.0 et les opérations d’entreprise axées sur l’analytique continuent de renforcer la croissance du marché dans les industries européennes.

Asie-Pacifique

L’Asie-Pacifique représentait 23,4 % de part en 2024, émergeant comme la région à la croissance la plus rapide sur le marché des logiciels de surveillance de bases de données en raison de la numérisation rapide, de l’expansion des infrastructures informatiques et de la forte croissance du commerce électronique, de la fintech, des télécommunications et des startups cloud-native en Chine, en Inde, au Japon et en Asie du Sud-Est. Les entreprises de la région adoptent de plus en plus des outils de surveillance pour gérer des charges de travail transactionnelles à grande échelle, des applications en temps réel et des écosystèmes de bases de données distribuées. Les initiatives numériques dirigées par le gouvernement, l’expansion de la fabrication intelligente et l’augmentation des investissements dans la capacité des centres de données renforcent encore la pénétration du marché. Le passage aux plateformes de surveillance basées sur le SaaS et aux modèles de déploiement hybrides améliore l’évolutivité et soutient une demande soutenue dans les environnements d’entreprise régionaux.

Amérique Latine

L’Amérique Latine a enregistré 8,1 % de part en 2024 sur le marché des logiciels de surveillance de bases de données, stimulée par l’adoption croissante des plateformes numériques dans les secteurs bancaire, des télécommunications et de la vente au détail au Brésil, au Mexique et en Colombie. Les entreprises déploient de plus en plus des solutions de surveillance pour améliorer la stabilité des bases de données, minimiser les risques de temps d’arrêt et soutenir l’expansion des écosystèmes de services en ligne. Les initiatives de migration vers le cloud et la modernisation des environnements informatiques d’entreprise créent des opportunités pour les plateformes d’analytique de performance et de détection des anomalies. Cependant, la variabilité des niveaux d’investissement technologique et la disponibilité limitée d’une expertise spécialisée en gestion de bases de données modèrent les taux d’adoption, bien que les programmes de transformation numérique croissants continuent de soutenir une expansion progressive du marché dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 6,1 % en 2024, soutenue par l’augmentation des investissements dans les projets de villes intelligentes, la modernisation des services financiers et les initiatives d’infrastructure numérique aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. L’adoption croissante des services cloud, des programmes gouvernementaux axés sur les données et de l’automatisation des entreprises renforce la demande pour des plateformes de surveillance des bases de données afin d’assurer la résilience et la stabilité des performances dans les applications critiques. La région connaît une augmentation des déploiements dans les secteurs du pétrole et du gaz, des télécommunications et du secteur public. Bien que l’adoption reste à un stade précoce dans plusieurs économies émergentes, la modernisation technologique en cours et les initiatives de cybersécurité continuent de créer des opportunités de croissance.

Segmentations du marché des logiciels de surveillance des bases de données :

Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Déploiement hybride

Par type de base de données

- Bases de données relationnelles (SQL)

- Bases de données non relationnelles (NoSQL)

- Bases de données distribuées & cloud-native

Par industrie d’utilisateur final

- IT & Télécommunications

- Banque, Services Financiers & Assurances (BFSI)

- Santé, Commerce de détail, Fabrication, et autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel sur le marché des logiciels de surveillance des bases de données est caractérisée par la présence de fournisseurs de premier plan tels que Datadog, Dynatrace, SolarWinds, New Relic, IBM, Redgate Software, Nagios Enterprises, Paessler AG, Quest Software et Virtual Metric. Le marché reflète une forte concentration sur l’optimisation des performances, l’intégration de l’observabilité et les capacités de surveillance automatisées dans des environnements de bases de données hétérogènes et distribués. Les fournisseurs rivalisent en améliorant les analyses basées sur l’IA, les diagnostics prédictifs et la détection d’anomalies en temps réel pour réduire les temps d’arrêt et améliorer la fiabilité opérationnelle. Les plateformes de surveillance basées sur le cloud et hybrides gagnent en importance à mesure que les entreprises modernisent leurs infrastructures informatiques et élargissent l’adoption multi-cloud. Les initiatives stratégiques telles que les améliorations de produits, les partenariats avec les fournisseurs de cloud et l’expansion dans les écosystèmes DevOps et AIOps renforcent le positionnement des fournisseurs. La demande croissante des industries hautement réglementées accentue davantage l’importance des cadres de surveillance alignés sur la sécurité, la conformité et la gouvernance, façonnant un environnement concurrentiel axé sur la technologie et l’innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Datadog

- Dynatrace

- SolarWinds

- New Relic

- IBM

- Redgate Software

- Nagios Enterprises

- Paessler AG

- Quest Software

- Virtual Metric

Développements récents

- En novembre 2025, New Relic a lancé Agentic AI Monitoring et le serveur New Relic MCP, permettant l’intégration d’assistants IA comme GitHub Copilot, ChatGPT et Claude directement avec ses données d’observabilité pour améliorer l’analyse en temps réel et les flux de travail des développeurs.

- En avril 2025, Oracle et Google Cloud ont annoncé un programme de partenariat inédit dans l’industrie, permettant aux partenaires de fournir Oracle Database@Google Cloud via le Google Cloud Marketplace pour des capacités multicloud améliorées.

- En juillet 2025, Varonis Systems a lancé la surveillance d’activité de base de données de nouvelle génération (DAM), offrant une protection évolutive pour les environnements de bases de données sur site, cloud et hybrides avec un déploiement rapide et sans surcharge opérationnelle.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le modèle de déploiement, le type de base de données, l’industrie de l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance soutenue à mesure que les organisations augmenteront leurs investissements dans les opérations basées sur les données et la visibilité en temps réel des performances.

- Les fournisseurs intégreront davantage d’analyses activées par l’IA et de fonctionnalités de surveillance autonome pour améliorer les diagnostics prédictifs et réduire l’intervention manuelle.

- Les plateformes de surveillance basées sur le cloud et hybrides renforceront leur domination à mesure que les entreprises étendront les environnements de bases de données multi-cloud et conteneurisés.

- La demande augmentera pour des solutions d’observabilité unifiées offrant une visibilité de bout en bout sur les bases de données SQL, NoSQL et cloud-native.

- Les capacités de surveillance axées sur la sécurité deviendront plus critiques à mesure que les entreprises mettront l’accent sur la conformité, la détection des menaces et la gouvernance des données.

- L’adoption des pratiques DevOps et AIOps accélérera la demande pour des écosystèmes de surveillance agiles et axés sur l’automatisation.

- Les solutions de surveillance spécifiques à l’industrie gagneront en popularité dans des secteurs tels que BFSI, la santé, les télécommunications et le commerce électronique.

- Les fournisseurs élargiront les écosystèmes de partenaires et les intégrations avec les fournisseurs de cloud, les plateformes d’analytique et les outils de gestion des services informatiques.

- Les économies émergentes connaîtront une adoption accrue soutenue par la transformation numérique, l’expansion des centres de données et les initiatives de modernisation des entreprises.

- Le marché continuera d’évoluer vers des cadres de gestion des performances des bases de données évolutifs, intelligents et proactifs.