Aperçu du marché des plateformes Banking as a Service :

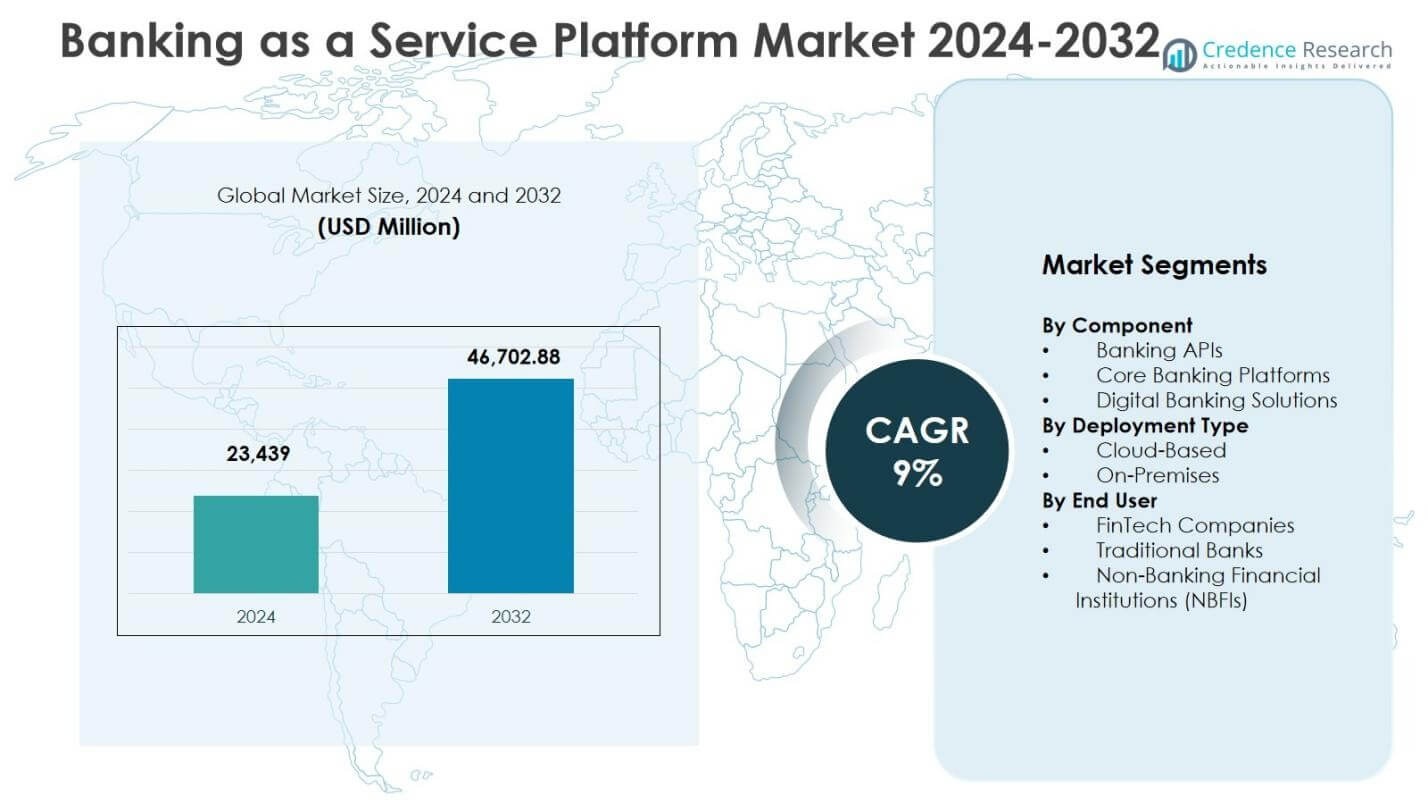

La taille du marché des plateformes Banking as a Service était évaluée à 23 439 millions USD en 2024 et devrait atteindre 46 702,88 millions USD d’ici 2032, avec un TCAC de 9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des plateformes Banking as a Service 2024 |

23 439 millions USD |

| Marché des plateformes Banking as a Service, TCAC |

9% |

| Taille du marché des plateformes Banking as a Service 2032 |

46 702,88 millions USD |

Perspectives du marché des plateformes Banking as a Service

- La croissance du marché est stimulée par l’adoption rapide de la banque numérique, l’expansion des FinTech, le déploiement basé sur le cloud et des cadres réglementaires favorables promouvant l’open banking et l’intégration des API.

- Les principales tendances incluent l’intégration de l’IA, de l’apprentissage automatique et de l’analyse avancée pour des insights prédictifs et des services financiers personnalisés, ainsi que l’expansion de la finance intégrée et des partenariats écosystémiques sur des plateformes non financières.

- Le marché est dominé par des acteurs tels que Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal et MatchMove Pay, se concentrant sur l’innovation, la sécurité et des solutions évolutives.

- L’Amérique du Nord domine avec une part de 36,8 %, l’Europe détient 28,4 %, l’Asie-Pacifique représente 22,1 %, l’Amérique latine 7,6 % et le Moyen-Orient & Afrique 5,1 %, reflétant l’adoption régionale des plateformes basées sur le cloud et pilotées par API.

Analyse de la segmentation du marché des plateformes Banking as a Service :

Par composant :

Le marché des plateformes Banking as a Service est segmenté en API bancaires, plateformes bancaires centrales et solutions bancaires numériques. En 2024, les API bancaires ont émergé comme le sous-segment dominant, représentant 42,5 % de la part de marché, stimulées par la demande croissante d’intégration fluide des services financiers, le développement rapide de produits et l’amélioration de l’expérience client. Les plateformes bancaires centrales et les solutions bancaires numériques détenaient respectivement 33,2 % et 24,3 % des parts, soutenues par les initiatives de transformation numérique et la modernisation des systèmes bancaires hérités. L’adoption des API permet aux FinTechs et aux banques traditionnelles d’étendre efficacement leurs services, alimentant ainsi la croissance globale du marché.

- Par exemple, ClearBank propose une API unique pour les paiements en temps réel, la gestion des comptes et l’intégration des paiements rapides, alimentant les startups eCommerce et fintech avec une évolutivité basée sur le cloud.

Par type de déploiement :

Le marché est catégorisé en types de déploiement Cloud-Based et On-Premises. Les solutions Cloud-Based dominent le marché avec une part de 61,4 % en 2024, propulsées par des avantages de scalabilité, d’efficacité des coûts et de déploiement rapide. Le déploiement On-Premises représente 38,6 % du marché, principalement privilégié par les banques traditionnelles et les NBFI nécessitant un contrôle accru sur la sécurité des données et la conformité réglementaire. L’adoption croissante de l’infrastructure cloud dans le secteur bancaire, couplée à une demande croissante pour des services financiers à distance, stimule la préférence pour les solutions BaaS basées sur le cloud sur les marchés mondiaux.

- Par exemple, Solarisbank est devenue la première banque entièrement basée sur le cloud en Allemagne en déployant la plateforme bancaire centrale activée par API de Mambu sur AWS, permettant des services de prêt évolutifs et des intégrations partenaires après une mise en œuvre de quatre mois.

Par Utilisateur Final :

Le marché des plateformes Banking as a Service sert les entreprises FinTech, les banques traditionnelles et les institutions financières non bancaires (NBFI). En 2024, les entreprises FinTech dominent avec une part de marché de 48,7 %, bénéficiant du besoin de lancer rapidement des produits financiers innovants et d’améliorer l’engagement client. Les banques traditionnelles détiennent 35,1 % du marché, utilisant le BaaS pour moderniser les systèmes hérités et élargir les offres numériques. Les NBFI représentent 16,2 %, motivés par le désir d’offrir des services financiers intégrés sans investissement massif dans l’infrastructure. La croissance globale est alimentée par l’adoption de la banque numérique et le soutien réglementaire aux initiatives de banque ouverte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux Moteurs de Croissance

Adoption Rapide de la Banque Numérique et Expansion des FinTech

La croissance du marché des plateformes Banking as a Service est propulsée par l’adoption rapide de la banque numérique et l’expansion des entreprises FinTech. Les institutions financières et les startups exploitent de plus en plus les plateformes BaaS pour lancer des produits innovants, améliorer l’expérience client et réduire le temps de mise sur le marché. La demande croissante pour la banque mobile, la finance intégrée et les paiements numériques fluides stimule l’adoption des plateformes. En 2024, ce moteur contribue significativement à l’expansion du marché, en particulier en Amérique du Nord et en Europe, où les cadres réglementaires et la préférence des consommateurs pour les services numériques accélèrent le déploiement des API bancaires, la modernisation des systèmes bancaires centraux et les solutions basées sur le cloud.

- Par exemple, Mambu permet aux banques et aux fintechs de lancer rapidement des produits numériques et des solutions de finance intégrée grâce à sa plateforme bancaire centrale native du cloud et son architecture API-first.

Soutien Réglementaire et Initiatives de Banque Ouverte

Les politiques réglementaires favorables et les initiatives de banque ouverte à l’échelle mondiale agissent comme un moteur clé de croissance pour le marché des plateformes Banking as a Service. Les gouvernements et les autorités financières encouragent le partage des données financières via des API, favorisant l’innovation et la concurrence. Ces réglementations permettent aux FinTechs et aux banques d’offrir des produits financiers personnalisés, de faciliter des transactions sécurisées et d’élargir leur portefeuille de services sans investissement massif dans l’infrastructure. Les initiatives de banque ouverte en Europe, en Amérique du Nord et en Asie-Pacifique ont accéléré l’adoption des plateformes, permettant aux institutions de s’intégrer efficacement avec de multiples partenaires et d’améliorer l’inclusivité financière pour les consommateurs et les entreprises.

- Par exemple, dans le cadre du PSD2 du Royaume-Uni, la plateforme autorisée par la FCA de Finexer se connecte à 99 % des banques britanniques, permettant aux entreprises de déployer des services d’initiation de paiement et de données 2 à 3 fois plus rapidement tout en assurant la conformité réglementaire.

Efficacité des coûts et évolutivité grâce au déploiement dans le cloud

Le déploiement basé sur le cloud des plateformes Banking as a Service offre une efficacité des coûts et une évolutivité significatives, stimulant la croissance du marché. Les solutions cloud réduisent le besoin d’une infrastructure sur site étendue, abaissant les coûts opérationnels tout en permettant une mise à l’échelle rapide pour répondre à la demande croissante des clients. Les institutions financières bénéficient d’une intégration flexible, de mises à jour automatisées et d’une maintenance informatique minimale. En 2024, l’adoption du cloud stimule plus de 60 % de l’activité du marché, notamment parmi les FinTechs et les banques émergentes, soutenant l’expansion vers de nouvelles géographies. La capacité à déployer et à faire évoluer rapidement les services en réponse aux conditions de marché dynamiques renforce la préférence pour les solutions BaaS basées sur le cloud et accélère l’adoption globale du marché.

Tendances clés et opportunités

Intégration de l’IA, de l’apprentissage automatique et de l’analyse avancée

Le marché des plateformes Banking as a Service assiste à l’intégration de l’IA, de l’apprentissage automatique et de l’analyse avancée, créant des opportunités pour des services financiers plus intelligents. Ces technologies permettent des insights prédictifs, la détection de la fraude, un engagement client personnalisé et une prise de décision automatisée. Les fournisseurs exploitent l’analyse basée sur les données pour offrir des solutions bancaires sur mesure, optimiser les opérations et améliorer la gestion des risques. En 2024, les institutions adoptent de plus en plus des plateformes BaaS alimentées par l’IA pour améliorer les offres de produits, rationaliser les flux de travail et obtenir un avantage concurrentiel. La tendance à intégrer des fonctionnalités pilotées par l’IA présente des opportunités pour les FinTechs et les banques de se différencier, d’augmenter la fidélisation des clients et d’améliorer l’efficacité opérationnelle sur plusieurs lignes de services.

- Par exemple, JPMorgan Chase a déployé sa plateforme COiN, qui utilise l’IA pour analyser les accords de prêt commercial en quelques secondes, des tâches qui prenaient autrefois 360 000 heures par an, en extrayant les termes et en signalant les risques avec une grande précision.

Expansion de la finance intégrée et des partenariats écosystémiques

La finance intégrée et les partenariats stratégiques écosystémiques émergent comme des tendances clés sur le marché des plateformes Banking as a Service. Les entreprises intègrent des services bancaires directement dans des applications non financières, telles que le commerce électronique, le covoiturage et les plateformes de vente au détail, améliorant la commodité et l’engagement des utilisateurs. Cette tendance crée des opportunités de croissance significatives pour les fournisseurs de BaaS d’étendre leur empreinte au-delà des canaux bancaires traditionnels. Les partenariats avec des plateformes technologiques, des FinTechs et des commerçants permettent des paiements, des prêts et une gestion de compte sans couture. En 2024, l’adoption de la finance intégrée accélère les flux de revenus pour les fournisseurs et les utilisateurs finaux, permettant aux plateformes BaaS de capitaliser sur la demande croissante pour des expériences financières intégrées à travers les industries.

- Par exemple, Shopify intègre les paiements et plusieurs produits de crédit, y compris les prêts à terme et le financement basé sur les revenus via Shopify Capital, directement dans sa plateforme marchande, avec WebBank agissant comme son fournisseur BaaS pour souscrire et émettre les prêts en utilisant les données de transaction des marchands.

Défis clés

Sécurité des données, confidentialité et conformité réglementaire

La sécurité des données, la confidentialité et la conformité représentent des défis importants pour le marché des plateformes Banking as a Service. Les fournisseurs de BaaS traitent des informations financières et personnelles sensibles, ce qui les rend vulnérables aux cyberattaques, à la fraude et aux violations de données. Assurer la conformité avec divers cadres réglementaires à travers plusieurs régions, y compris le RGPD en Europe et les lois de protection des consommateurs en Amérique du Nord et en Asie-Pacifique, ajoute de la complexité. En 2024, des exigences strictes en matière de protection des données augmentent les coûts opérationnels et nécessitent des mesures de sécurité avancées. Les fournisseurs doivent investir dans le chiffrement, l’authentification multi-facteurs et les protocoles API sécurisés tout en équilibrant innovation et conformité, créant des défis continus dans la gestion des risques sans limiter les offres de services.

Intégration avec les systèmes hérités et complexité technique

L’intégration des plateformes Banking as a Service avec les systèmes bancaires hérités reste un défi majeur. Les banques traditionnelles s’appuient souvent sur des systèmes centraux obsolètes difficiles à moderniser, entraînant une complexité technique, un temps de mise en œuvre accru et des coûts plus élevés. En 2024, ces défis d’intégration entravent la connectivité API transparente, le traitement des données en temps réel et la scalabilité des plateformes. Les fournisseurs doivent investir dans des intergiciels, la refonte des systèmes et des ressources informatiques qualifiées pour assurer une intégration fluide. La complexité d’aligner l’infrastructure héritée avec des solutions modernes basées sur le cloud ou pilotées par API ralentit l’adoption, en particulier parmi les institutions financières établies, créant des obstacles à la croissance du marché malgré une forte demande de transformation numérique.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des plateformes Banking as a Service avec une part de 36,8 % en 2024, grâce à une infrastructure financière avancée, une adoption élevée des FinTech et des cadres réglementaires favorables. La présence d’acteurs clés tels que Stripe, Green Dot et PayPal accélère la croissance du marché, tandis que la demande de solutions bancaires numériques, de déploiement basé sur le cloud et de finance intégrée stimule l’expansion. Les États-Unis et le Canada connaissent des investissements significatifs dans les API bancaires et la modernisation des systèmes bancaires centraux. L’adoption rapide de la banque mobile, des initiatives d’open banking et des partenariats entre FinTechs et banques traditionnelles renforcent davantage la position dominante de l’Amérique du Nord, positionnant la région pour une croissance soutenue jusqu’en 2032.

Europe

L’Europe détient une part de 28,4 % du marché des plateformes Banking as a Service en 2024, principalement grâce au soutien réglementaire via la DSP2 et les directives d’open banking. Des pays comme le Royaume-Uni, l’Allemagne et la France sont des précurseurs des solutions bancaires basées sur les API, permettant aux FinTechs et aux banques traditionnelles d’innover efficacement. La tendance croissante de la finance intégrée et du déploiement basé sur le cloud améliore l’efficacité opérationnelle et l’engagement client. Les principaux fournisseurs de BaaS comme Solarisbank AG et Railsr renforcent l’écosystème par des partenariats stratégiques et l’innovation technologique. L’investissement continu dans l’infrastructure bancaire numérique garantit que l’Europe maintient une forte trajectoire de croissance tout au long de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique représente 22,1 % du marché des plateformes Banking as a Service en 2024, alimentée par l’expansion rapide des FinTech, la pénétration croissante des smartphones et les initiatives gouvernementales promouvant les paiements numériques. Des pays comme la Chine, l’Inde et l’Australie connaissent une adoption significative des plateformes BaaS basées sur le cloud pour fournir des services financiers innovants. La demande croissante pour les portefeuilles numériques, les plateformes de prêt et la finance intégrée dans le commerce électronique stimule la croissance du marché. Les acteurs régionaux et les fournisseurs internationaux de BaaS collaborent pour élargir les offres de services, permettant l’inclusion financière et améliorant l’efficacité opérationnelle. La croissance de la population de la classe moyenne et l’augmentation de la littératie numérique contribuent à un élan soutenu du marché à travers l’Asie-Pacifique.

Amérique latine

L’Amérique latine détient une part de 7,6 % du marché des plateformes Banking as a Service en 2024, soutenue par l’écosystème FinTech en pleine croissance et la demande croissante de solutions bancaires numériques. Des pays comme le Brésil, le Mexique et l’Argentine se concentrent sur l’inclusion financière, l’adoption de la banque mobile et les services basés sur les API. Le déploiement sur le cloud devient un choix privilégié en raison de son efficacité en termes de coûts et de sa scalabilité. Les partenariats entre les banques locales et les fournisseurs de BaaS facilitent l’intégration transparente des services numériques, y compris les paiements et les prêts. Malgré les défis réglementaires et d’infrastructure, la région démontre une croissance régulière stimulée par la pénétration croissante des smartphones, l’augmentation de la littératie numérique et le besoin de solutions financières accessibles.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 5,1 % du marché des plateformes Banking as a Service en 2024, stimulée par les pôles FinTech émergents aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les investissements dans l’infrastructure bancaire numérique, les paiements mobiles et les solutions BaaS basées sur le cloud accélèrent l’adoption. Les initiatives gouvernementales promouvant l’inclusion financière et l’innovation offrent un environnement favorable au déploiement des plateformes. Les banques régionales s’associent de plus en plus avec des fournisseurs mondiaux de BaaS pour offrir des services financiers personnalisés. La demande croissante pour les portefeuilles numériques, les plateformes de prêt et les solutions de finance intégrée parmi les populations technophiles soutient l’expansion du marché, positionnant la région pour une croissance incrémentielle pendant la période de prévision.

Segmentations du marché des plateformes Banking as a Service :

Par Composant

- APIs bancaires

- Plateformes bancaires centrales

- Solutions bancaires numériques

Par Type de Déploiement

- Basé sur le Cloud

- Sur site

Par Utilisateur Final

- Entreprises FinTech

- Banques Traditionnelles

- Institutions Financières Non Bancaires (IFNB)

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des plateformes Banking as a Service comprend des acteurs clés tels que Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal, et MatchMove Pay. Ces entreprises se concentrent sur l’expansion de leurs portefeuilles de services grâce à des solutions basées sur le cloud, des API bancaires et des plateformes bancaires numériques pour répondre aux besoins des FinTechs, des banques traditionnelles et des NBFI. Les partenariats stratégiques, les fusions et acquisitions permettent aux fournisseurs de renforcer leur présence géographique et d’intégrer des technologies avancées telles que l’IA, l’apprentissage automatique et l’analyse avancée. Le marché se caractérise par une forte innovation, les entreprises investissant massivement dans la sécurité, la conformité et une infrastructure évolutive. L’Amérique du Nord et l’Europe restent des régions dominantes en raison de l’adoption précoce et de cadres réglementaires favorables. Les entreprises se différencient par des offres de finance intégrée, des paiements en temps réel et des solutions personnalisables, tandis que la concurrence s’intensifie autour de l’intégration des API, de l’efficacité des coûts et de l’expérience client fluide pour capter un marché bancaire numérique et FinTech en croissance.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Mambu

- Solaris SE / Solarisbank AG

- Railsr (anciennement Railsbank)

- ClearBank

- Green Dot

- Stripe

- Antier Solutions

- Nadcab Labs

- PayPal (offres BaaS)

- MatchMove Pay

Développements Récents

- En novembre 2025, BKN301, un fournisseur d’architecture fintech offrant des plateformes bancaires numériques intégrales au Banking as a Service (BaaS), a acquis Planky, une entreprise britannique spécialisée dans l’analyse financière alimentée par l’IA et les solutions de banque ouverte.

- En octobre 2025, Mambu a également lancé une approche bancaire composable pour les coopératives de crédit nord-américaines, leur permettant de moderniser les systèmes hérités avec une infrastructure modulaire et d’améliorer les services numériques.

- En octobre 2025, Mambu a étendu son partenariat pluriannuel avec Krom Bank, renouvelant un accord de cinq ans pour accélérer l’innovation bancaire numérique et élargir les offres de produits financiers en Indonésie.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Type de Déploiement, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption des plateformes Banking as a Service continuera de croître rapidement, stimulée par la transformation numérique dans les services financiers.

- Les solutions BaaS basées sur le cloud verront un déploiement accru en raison de leur évolutivité et de leur efficacité en termes de coûts.

- Les entreprises FinTech resteront les principaux adopteurs, élargissant les produits et services financiers innovants.

- L’intégration de l’IA, de l’apprentissage automatique et des analyses avancées améliorera la personnalisation et la gestion des risques.

- La finance intégrée dans le commerce électronique, le commerce de détail et les plateformes non financières créera de nouvelles opportunités de croissance.

- Les initiatives de banque ouverte et le soutien réglementaire stimuleront les services basés sur les API transfrontaliers.

- Les banques traditionnelles moderniseront de plus en plus les systèmes hérités en utilisant le BaaS pour rester compétitives.

- Les partenariats stratégiques et les collaborations entre les fournisseurs de BaaS et les institutions financières renforceront la présence sur le marché.

- Les solutions de sécurité, de confidentialité et de conformité resteront essentielles pour soutenir l’expansion du marché.

- Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient & Afrique connaîtront une adoption accélérée du BaaS.