Aperçu du marché des technologies d’acquisition de talents et de dotation en personnel :

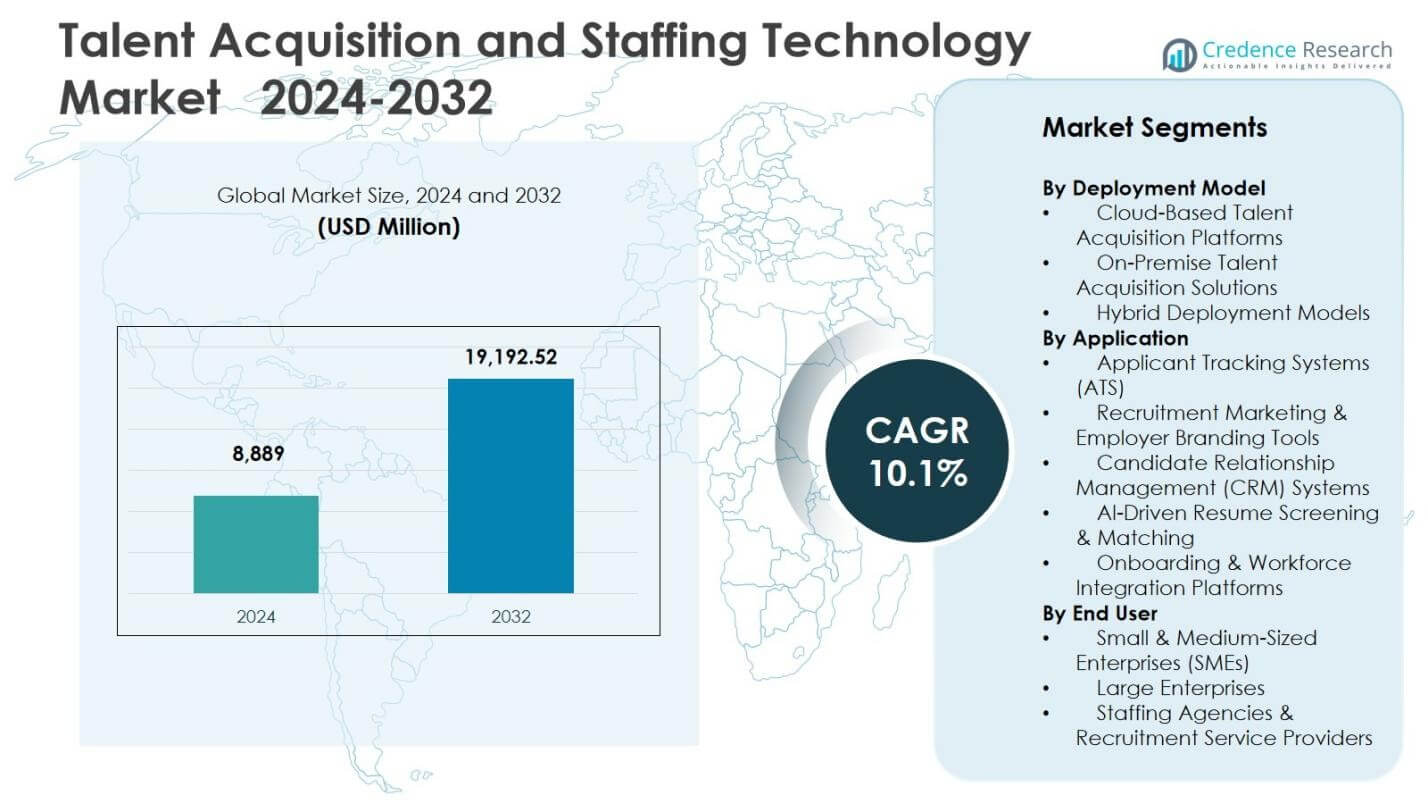

La taille du marché des technologies d’acquisition de talents et de dotation en personnel était évaluée à 8 889 millions USD en 2024 et devrait atteindre 19 192,52 millions USD d’ici 2032, avec un TCAC de 10,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Technologies d’Acquisition de Talents et de Dotation en Personnel 2024 |

8 889 millions USD |

| Marché des Technologies d’Acquisition de Talents et de Dotation en Personnel, TCAC |

10,1% |

| Taille du Marché des Technologies d’Acquisition de Talents et de Dotation en Personnel 2032 |

19 192,52 millions USD |

Perspectives du marché des technologies d’acquisition de talents et de dotation en personnel

- La vue d’ensemble du marché reflète une adoption croissante des plateformes d’acquisition de talents basées sur le cloud, le segment cloud représentant 64,2 % de part en 2024, stimulée par l’évolutivité, l’activation de l’embauche à distance et les modèles de déploiement basés sur le SaaS.

- Les moteurs du marché incluent une dépendance accrue à l’égard du filtrage de CV activé par l’IA, de l’analyse prédictive de l’embauche et des flux de travail de recrutement automatisés qui améliorent la vitesse d’embauche, la qualité des candidats et la prise de décision basée sur les données dans les segments des entreprises et des PME.

- L’analyse du marché montre une forte présence de fournisseurs de solutions leaders tels qu’Oracle, SAP SE, Workday, iCIMS, SmartRecruiters, Bullhorn et UKG, se concentrant sur l’innovation de la plateforme, l’intégration des flux de travail et les capacités d’embauche basées sur les compétences.

- L’analyse régionale indique que l’Amérique du Nord a dominé le marché avec une part de 34,6 % en 2024, suivie par l’Europe avec 27,8 % de part et l’Asie-Pacifique avec 24,1 % de part, soutenue par l’adoption croissante de l’embauche numérique par les entreprises.

Analyse de la segmentation du marché :

Par Modèle de Déploiement

Le marché des technologies d’acquisition de talents et de dotation en personnel par modèle de déploiement est principalement stimulé par l’adoption rapide des écosystèmes de recrutement numérique. Les plateformes d’acquisition de talents basées sur le cloud ont émergé comme le sous-segment dominant avec une part de 64,2 % en 2024, soutenues par l’évolutivité, l’activation de l’embauche à distance, une mise en œuvre plus rapide et des coûts d’infrastructure réduits. Les organisations préfèrent de plus en plus les modèles SaaS basés sur l’abonnement pour intégrer les ATS, CRM et outils de filtrage par IA dans les flux de travail d’embauche mondiaux. Les solutions sur site détenaient une part de 21,7 %, répondant aux entreprises sensibles aux données, tandis que les modèles de déploiement hybrides représentaient 14,1 %, portés par les entreprises passant progressivement de l’infrastructure de recrutement héritée aux plateformes cloud.

- Par exemple, Adani Enterprises a sélectionné Oracle Taleo Cloud Service en 2019 comme principal déploiement pour le suivi des candidats, passant des systèmes hérités pour soutenir les opérations mondiales.

Par Application

Dans les catégories d’application, le marché reflète une forte demande pour des flux de travail de recrutement automatisés. Les systèmes de suivi des candidats (ATS) représentaient le sous-segment dominant avec une part de 38,6% en 2024, grâce à la gestion centralisée des bases de données de candidats, à l’automatisation de la planification des entretiens et au suivi de la conformité. Les outils de marketing de recrutement et de marque employeur représentaient 19,4%, tandis que les systèmes de gestion des relations avec les candidats (CRM) capturaient 17,8%, soutenant l’engagement du vivier de talents. Le tri et l’appariement de CV pilotés par l’IA détenaient une part de 14,9%, propulsés par la précision dans la présélection, et les plateformes d’intégration et d’intégration de la main-d’œuvre représentaient 9,3%, alignées sur les initiatives de transformation numérique des RH.

- Par exemple, iCIMS a lancé sa « Plateforme d’expérience candidat » en 2024 pour automatiser les sites de carrière de marque et la livraison de contenu personnalisé.

Par Utilisateur Final

Par utilisateur final, le marché démontre une adoption technologique plus forte dans les environnements de recrutement à grande échelle. Les grandes entreprises dominaient le segment avec une part de 52,8% en 2024, motivées par des besoins de recrutement à grand volume, une expansion de la main-d’œuvre multi-régionale et des opérations de recrutement structurées axées sur la conformité. Les petites et moyennes entreprises (PME) représentaient 29,5%, soutenues par des plateformes de recrutement cloud rentables et une préférence croissante pour le sourcing et le tri automatisés des candidats. Les agences de recrutement et les prestataires de services de recrutement détenaient une part de 17,7%, tirant parti des marchés de talents activés par l’IA, des outils de sourcing numérique et de l’engagement des candidats basé sur le CRM pour améliorer la vitesse de placement et l’efficacité du service.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux Facteurs de Croissance

Adoption Croissante de l’Automatisation du Recrutement Activée par l’IA

Le marché de la technologie d’acquisition de talents et de dotation en personnel connaît une forte croissance en raison de l’adoption croissante de l’automatisation activée par l’IA dans les flux de travail de sourcing, de tri et d’engagement des candidats. Les organisations déploient de plus en plus le traitement automatique des CV par l’IA, l’appariement prédictif des candidats, les chatbots conversationnels et la planification automatisée des entretiens pour réduire le temps de cycle de recrutement et améliorer la productivité des recruteurs. Les entreprises apprécient la technologie qui améliore la qualité des talents, renforce le tri conscient des biais et permet des décisions de recrutement basées sur les données. Le passage à des environnements de recrutement à grand volume et à distance accélère davantage les investissements dans les plateformes de recrutement centrées sur l’automatisation, positionnant les écosystèmes de recrutement alimentés par l’IA comme un catalyseur principal pour une expansion soutenue du marché.

- Par exemple, Unilever traite 1,8 million de candidatures chaque année en utilisant les jeux d’IA de Pymetrics pour faire correspondre les profils des candidats avec ceux des employés performants, suivis d’entretiens vidéo HireVue évalués par des algorithmes d’apprentissage automatique.

Expansion des Modèles d’Embauche à Distance et Hybrides

L’expansion rapide des environnements de travail à distance et hybrides entraîne une adoption accélérée des plateformes de recrutement numérique et des technologies de personnel basées sur le cloud. Les organisations ont besoin d’outils de recrutement virtuels pour soutenir les entretiens à distance, les évaluations numériques, l’intégration en ligne et la coordination des effectifs distribués. Le recrutement de talents à l’échelle mondiale est devenu une priorité stratégique, augmentant la dépendance envers les plateformes qui permettent le recrutement transfrontalier, les pipelines de talents centralisés et les processus d’embauche conformes. Les équipes RH priorisent également les systèmes de collaboration qui intègrent ATS, CRM et solutions de gestion des effectifs pour rationaliser les opérations d’embauche géographiquement dispersées, entraînant une forte pénétration technologique dans les entreprises et les organisations de taille moyenne.

- Par exemple, LinkedIn a étendu sa fonctionnalité d’Entretien Virtuel, intégrant Microsoft Teams pour améliorer les expériences d’entretien et d’évaluation en direct pour les équipes d’embauche distribuées.

Augmentation de la Demande pour des Informations Prédictives et Basées sur les Données en Matière d’Embauche

La dépendance croissante aux analyses de la main-d’œuvre et aux informations prédictives sur les talents est un moteur majeur de croissance sur le marché de l’Acquisition de Talents et des Technologies de Recrutement. Les entreprises investissent dans des plateformes qui fournissent des tableaux de bord en temps réel, des analyses de l’entonnoir de recrutement, des métriques de performance des recruteurs et des prévisions de pipeline de talents. Les outils d’analyse prédictive aident les organisations à identifier les lacunes en compétences, à prévoir la demande d’embauche et à optimiser les stratégies de sourcing, entraînant des avantages mesurables en termes de coûts et d’efficacité. Les écosystèmes d’embauche centrés sur les données soutiennent également la planification stratégique de la main-d’œuvre et améliorent la prise de décision dans les fonctions de recrutement, encourageant une adoption plus large des solutions technologiques RH et de recrutement intégrées aux analyses dans les industries.

Principales Tendances & Opportunités

Intégration de l’IA, de l’Intelligence des Talents et des Plateformes d’Embauche Basées sur les Compétences

Une tendance clé qui façonne le marché est l’intégration croissante de l’intelligence des talents pilotée par l’IA avec des cadres d’embauche basés sur les compétences. Les organisations passent du recrutement basé sur les rôles à des modèles d’évaluation centrés sur les capacités soutenus par la cartographie des compétences, les graphes de capacités et les informations sur les candidats liées à la performance. Les plateformes qui combinent ATS, CRM, analyses de talents et systèmes de mobilité interne créent des écosystèmes d’embauche unifiés qui favorisent l’agilité de la main-d’œuvre et la planification de carrière. Cette transition ouvre des opportunités pour les fournisseurs offrant une architecture de taxonomie des compétences, des références de capacités et un redéploiement interne des talents guidé par l’IA, soutenant des stratégies de transformation de la main-d’œuvre à long terme dans les entreprises en évolution numérique.

- Par exemple, watsonx Orchestrate d’IBM intègre des insights d’IA dans les flux de travail RH pour automatiser le tri des candidats et soutenir la correspondance des rôles basée sur les compétences pour les programmes de mobilité interne.

Opportunité croissante dans l’adoption par les PME et les solutions de recrutement spécifiques à l’industrie

Le marché présente des opportunités croissantes dans les petites et moyennes entreprises et les déploiements de technologies de recrutement spécifiques à l’industrie. Les PME adoptent de plus en plus des plateformes de recrutement natives du cloud abordables pour automatiser les processus de sourcing, de sélection et d’intégration sans investissements importants dans l’infrastructure. Parallèlement, les plateformes de talents axées sur l’industrie, adaptées aux soins de santé, aux services informatiques, à la fabrication et au personnel de l’économie de gig, gagnent en popularité en raison des exigences spécialisées en matière de conformité, de validation des compétences et de correspondance des compétences. Les fournisseurs proposant des solutions de recrutement modulaires, évolutives et alignées sur le secteur sont bien positionnés pour saisir les opportunités d’adoption émergentes dans divers environnements de travail.

- Par exemple, NexusATS de Vars Health offre aux agences de recrutement en soins de santé une gestion des accréditations, un suivi automatisé de la conformité et un soutien au recrutement à grande échelle, en s’intégrant aux sites d’emploi pour le sourcing proactif des infirmières et des médecins.

Défis clés

Confidentialité des données, complexité de la conformité et risques d’adoption de l’IA éthique

Le marché de l’acquisition de talents et des technologies de recrutement fait face à des défis liés à la confidentialité des données, à la conformité réglementaire et au déploiement éthique de l’IA. Les plateformes de recrutement traitent des informations sensibles sur les candidats dans des géographies régies par des cadres évolutifs tels que le RGPD et les réglementations de localisation des données. Les organisations doivent gérer les risques associés à la prise de décision automatisée, aux biais algorithmiques et à la transparence dans le tri basé sur l’IA. Assurer une gouvernance responsable des données, un profilage sécurisé des candidats et des flux de travail de recrutement prêts pour l’audit augmente la complexité de la mise en œuvre et les coûts de conformité, obligeant les fournisseurs et les entreprises à prioriser une sécurité robuste, des normes éthiques de l’IA et un alignement réglementaire dans les écosystèmes de recrutement.

Barrières à l’intégration et contraintes de gestion du changement organisationnel

Un autre défi clé réside dans la complexité de l’intégration et les limitations de la gestion du changement organisationnel lors de l’adoption de la technologie. De nombreuses entreprises exploitent des infrastructures de recrutement fragmentées combinant des systèmes RH hérités, des flux de travail manuels et des environnements de données déconnectés. La mise en œuvre de plateformes modernes ATS, CRM, d’analytique et d’automatisation nécessite une réingénierie des processus, une requalification de la main-d’œuvre et un alignement transversal. La résistance à la transition technologique, les exigences élevées de personnalisation et les lacunes d’interopérabilité entre les applications RH et commerciales peuvent retarder les délais de déploiement et réduire le retour sur investissement attendu. Aborder l’évolutivité de l’intégration et la préparation à l’adoption par les utilisateurs reste crucial pour la transformation réussie des environnements technologiques de recrutement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a occupé une position forte sur le marché des technologies d’acquisition de talents et de recrutement, stimulée par la numérisation avancée des ressources humaines, des écosystèmes de recrutement activés par l’IA et une adoption généralisée des plateformes de recrutement basées sur le cloud dans les secteurs de la technologie, des services financiers, et des services professionnels. La région a représenté 34,6 % de part en 2024, soutenue par des investissements dans l’analytique prédictive, le recrutement basé sur les compétences et la planification de la main-d’œuvre automatisée. La dépendance croissante à l’égard du recrutement à distance, des intégrations ATS conformes et des initiatives de modernisation du recrutement à grande échelle parmi les entreprises du Fortune 500 continue de renforcer la croissance du marché, tandis que l’innovation des fournisseurs dans l’appariement par IA, les outils de recrutement intégrés au CRM et les plateformes de cycle de vie des employés renforce le leadership du marché.

Europe

L’Europe a démontré une expansion régulière sur le marché en raison d’un fort accent sur les plateformes de recrutement conformes à la confidentialité des données, la gouvernance structurée de la main-d’œuvre et l’adoption du sourcing numérique de talents dans les organisations des secteurs manufacturier, automobile et public. La région a capturé 27,8 % de part en 2024, soutenue par l’adoption de solutions ATS axées sur le cloud, des flux de travail de recrutement multilingues et un dépistage des candidats assisté par l’IA aligné sur les réglementations du travail régionales. La croissance est en outre renforcée par les besoins de recrutement transfrontaliers, l’accent mis par les entreprises sur la mobilité de la main-d’œuvre et les investissements soutenus dans l’optimisation du recrutement basée sur l’analytique. Le déploiement croissant d’écosystèmes de recrutement hybrides à travers l’Europe occidentale et septentrionale continue d’améliorer la pénétration des plateformes et la maturité technologique.

Asie-Pacifique

L’Asie-Pacifique s’est imposée comme l’une des régions à la croissance la plus rapide sur le marché des technologies d’acquisition de talents et de recrutement, stimulée par la transformation numérique rapide des entreprises, un fort recrutement dans le secteur des technologies de l’information et des services, et une adoption croissante des plateformes de recrutement basées sur le cloud parmi les grandes entreprises et les PME. La région a représenté 24,1 % de part en 2024, soutenue par une demande croissante pour des ATS évolutifs, un dépistage de CV piloté par l’IA et une automatisation du recrutement à grande échelle en Inde, en Chine et en Asie du Sud-Est. Les écosystèmes de startups régionaux en pleine croissance, l’expansion de la main-d’œuvre multinationale et l’augmentation des investissements dans les solutions de recrutement basées sur les compétences et mobiles continuent d’accélérer l’adoption des plateformes et le développement du marché régional.

Amérique Latine

L’Amérique Latine a enregistré une adoption croissante des solutions technologiques de recrutement et de dotation, stimulée par la modernisation du recrutement des entreprises, la croissance des secteurs de l’externalisation et des services partagés, et une demande croissante pour les plateformes numériques de sourcing et d’intégration des candidats. La région a représenté 7,2 % de part en 2024, soutenue par les déploiements ATS basés sur le cloud, les investissements technologiques parmi les prestataires de services régionaux, et une dépendance croissante aux flux de travail de recrutement basés sur les données. La croissance du marché est influencée par la mobilité croissante de la main-d’œuvre, les écosystèmes de recrutement de startups émergents et l’intégration progressive des outils de dépistage activés par l’IA et d’engagement des talents basés sur le CRM, en particulier au Brésil, au Mexique et au Chili, renforçant la transition des pratiques de recrutement manuelles vers des plateformes automatisées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique connaît une adoption mesurée mais croissante des solutions technologiques d’acquisition de talents et de dotation en personnel, soutenue par des programmes gouvernementaux de transformation numérique, des besoins croissants en recrutement d’entreprise et des initiatives de modernisation dans les secteurs du pétrole & gaz, de la construction et des services financiers. La région représentait 6,3 % de part en 2024, stimulée par des plateformes de recrutement basées sur le cloud, des systèmes centralisés de sourcing de talents et une mise en œuvre croissante d’outils de recrutement mobiles. L’augmentation des investissements dans les programmes de localisation de la main-d’œuvre, la gestion des recrutements transfrontaliers et l’adoption d’écosystèmes de recrutement intégrés aux analyses dans les économies du CCG continuent d’améliorer la pénétration technologique et de renforcer la participation au marché régional.

Segmentations du marché des technologies d’acquisition de talents et de dotation en personnel :

Par modèle de déploiement

- Plateformes d’acquisition de talents basées sur le cloud

- Solutions d’acquisition de talents sur site

- Modèles de déploiement hybrides

Par application

- Systèmes de suivi des candidats (ATS)

- Outils de marketing de recrutement & de marque employeur

- Systèmes de gestion des relations avec les candidats (CRM)

- Analyse et correspondance de CV pilotées par l’IA

- Plateformes d’intégration & d’intégration de la main-d’œuvre

Par utilisateur final

- Petites & moyennes entreprises (PME)

- Grandes entreprises

- Agences de recrutement & prestataires de services de recrutement

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel dans le marché des technologies d’acquisition de talents et de recrutement est façonnée par des acteurs clés tels qu’Oracle, SAP SE, Workday, iCIMS, Greenhouse, SmartRecruiters, Bullhorn, Recruit Holdings, UKG et ADP. Le marché reflète un mélange de fournisseurs établis de technologies RH d’entreprise et de fournisseurs spécialisés de plateformes de recrutement qui se concentrent sur l’innovation dans le dépistage piloté par l’IA, les solutions ATS basées sur le cloud et les flux de travail d’embauche activés par l’analyse. Les fournisseurs mettent l’accent sur la différenciation des produits grâce aux capacités d’automatisation, aux outils de recrutement basés sur les compétences, à l’optimisation de l’expérience candidat et à l’intégration transparente avec les systèmes HRIS et de gestion de la main-d’œuvre. Les priorités stratégiques incluent la scalabilité de la plateforme, la préparation à la conformité multi-régionale et l’architecture modulaire pour soutenir les environnements de recrutement hybrides et à fort volume. Le marché observe également des partenariats avec des cabinets de conseil en RH, des investissements dans des solutions d’intelligence des talents et une expansion vers des offres SaaS axées sur les PME pour renforcer la portée client. Des améliorations continues dans l’analyse prédictive, le marketing de recrutement et la gestion des pipelines de talents pilotée par CRM permettent aux fournisseurs de renforcer leur positionnement de valeur et de maintenir un avantage concurrentiel à travers les écosystèmes d’entreprise et de recrutement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Oracle

- SAP SE

- Workday

- iCIMS

- Greenhouse

- SmartRecruiters

- Bullhorn

- Recruit Holdings

- UKG (Ultimate Kronos Group)

- ADP

Développements Récents

- En octobre 2025, AMS a lancé Next Gen Talent Acquisition, propulsé par AMS One, une solution de recrutement intégrée à l’IA conçue pour améliorer les insights des recruteurs, accélérer les décisions d’embauche et améliorer l’expérience des candidats.

- En août 2025, Upwork a annoncé des acquisitions stratégiques de Bubty et Ascen pour créer une nouvelle entreprise de recrutement axée sur les entreprises au-delà de sa plateforme freelance.

- En septembre 2025, SAP SE a finalisé l’acquisition de SmartRecruiters pour intégrer des capacités avancées d’acquisition de talents dans son écosystème de logiciels d’entreprise.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Modèle de Déploiement, l’Application, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des insights sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance soutenue à mesure que les organisations continueront à numériser les processus de recrutement et d’acquisition de main-d’œuvre.

- Les plateformes de filtrage pilotées par l’IA, d’analytique prédictive et d’intelligence des talents joueront un rôle plus important dans l’amélioration de la précision et de l’efficacité des embauches.

- Les écosystèmes de recrutement basés sur le cloud s’étendront davantage à mesure que les entreprises privilégieront l’évolutivité, la flexibilité et l’activation du recrutement à distance.

- Les modèles d’embauche basés sur les compétences seront plus largement adoptés, soutenant la planification de la main-d’œuvre axée sur les capacités et les stratégies de mobilité interne.

- L’intégration entre ATS, CRM, HRIS et les plateformes de gestion de la main-d’œuvre renforcera l’unification du recrutement et de la gestion du cycle de vie des employés.

- La demande d’automatisation dans le recrutement à volume élevé et de l’économie des petits boulots accélérera l’innovation et le déploiement des plateformes.

- La confidentialité des données, la gouvernance et les cadres d’IA éthique resteront centraux dans la conception technologique et la différenciation des fournisseurs.

- Les plateformes de recrutement spécifiques à l’industrie gagneront en popularité dans des secteurs tels que les services informatiques, la santé et la fabrication.

- L’adoption par les PME de solutions de recrutement abordables et modulaires étendra la pénétration du marché dans les économies émergentes.

- Les fournisseurs investiront de plus en plus dans des outils centrés sur l’analytique, des interfaces de recrutement conversationnelles et des écosystèmes de recrutement collaboratifs.