Aperçu du marché des vaccins pour l’aquaculture :

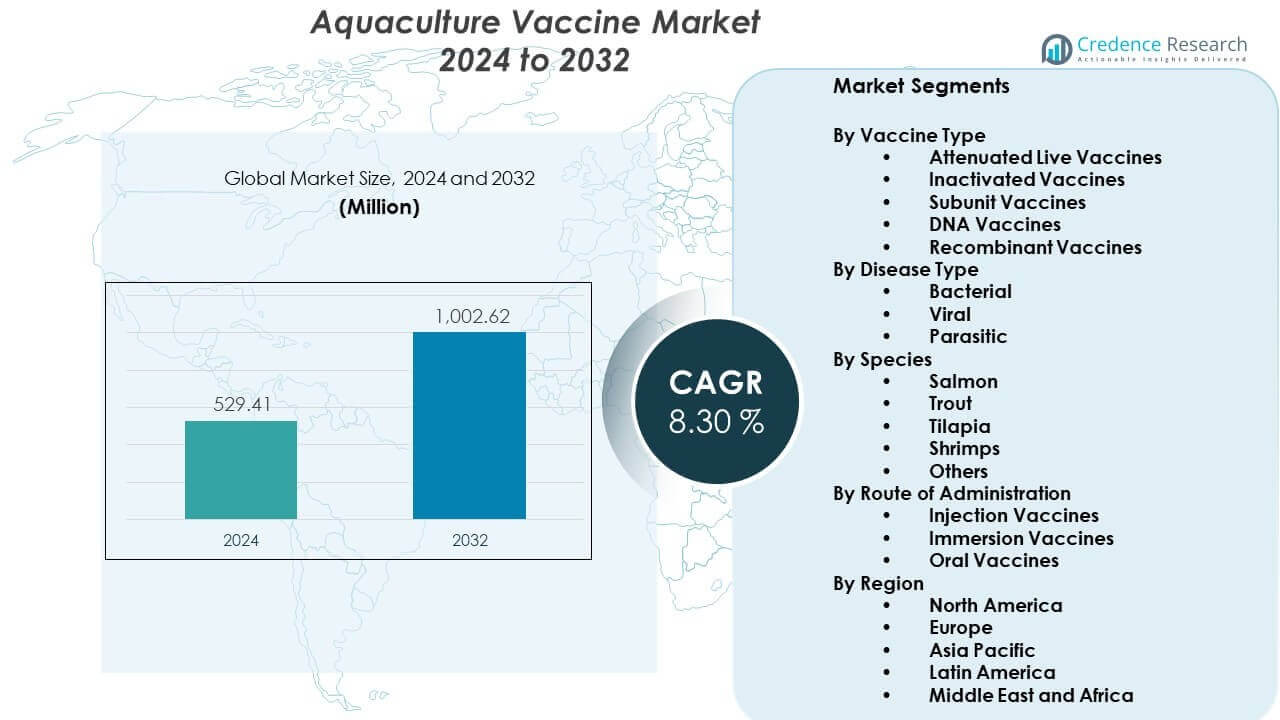

Le marché des vaccins pour l’aquaculture devrait passer de 529,41 millions USD en 2024 à environ 1002,62 millions USD d’ici 2032, avec un TCAC de 8,30 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vaccins pour l’Aquaculture 2024 |

529,41 millions USD |

| Marché des Vaccins pour l’Aquaculture, TCAC |

8,30% |

| Taille du Marché des Vaccins pour l’Aquaculture 2032 |

1002,62 millions USD |

Le marché croît en raison de l’intensité accrue de l’élevage de poissons, des épidémies fréquentes de maladies et du passage à des pratiques aquacoles durables. Les fabricants développent des vaccins ciblés pour diverses espèces, tandis que les organismes de réglementation soutiennent des produits biologiques plus sûrs. L’expansion de l’aquaculture dans les systèmes d’eau douce et marins accélère l’adoption alors que les agriculteurs recherchent une protection fiable pour réduire la dépendance aux antibiotiques, améliorer la cohérence des rendements et répondre aux normes d’exportation.

La croissance régionale varie à travers les principaux pôles aquacoles. L’Asie-Pacifique est en tête grâce à sa vaste production aquacole et à une forte adoption des vaccins dans les pays avec de grandes fermes piscicoles. L’Europe suit car les producteurs s’appuient sur des programmes de vaccination avancés et des normes de santé strictes. L’Amérique du Nord croît régulièrement avec des investissements croissants dans l’élevage de saumon. Les marchés émergents en Amérique latine et en Afrique élargissent l’adoption à mesure que les opérations aquacoles locales se développent et se concentrent sur la réduction des pertes économiques liées aux maladies.

Perspectives du marché des vaccins pour l’aquaculture :

- L’Asie-Pacifique est en tête avec 45 % de part grâce à l’élevage à grande échelle de poissons et de crevettes, suivie par l’Europe avec 25 % en raison de normes de santé strictes, et l’Amérique du Nord avec 18 % soutenue par une forte production de saumon.

- L’Amérique latine, avec une part de 7 %, est la région à la croissance la plus rapide en raison de l’expansion rapide de l’aquaculture de saumon et de tilapia et des investissements croissants dans les infrastructures de santé des poissons.

- Les vaccins bactériens détenaient la plus grande part à environ 40 %, soutenus par une forte incidence d’infections bactériennes chez les principales espèces élevées.

- Les espèces de saumon représentaient plus de 35 % de la demande totale, en raison des pratiques d’élevage intensives et des programmes de vaccination structurés dans les principales régions de production.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché des vaccins pour l’aquaculture :

Pression croissante des maladies dans les systèmes aquacoles en expansion

Le marché des vaccins pour l’aquaculture se développe en raison de l’incidence accrue des maladies dans les systèmes d’élevage intensif. Les agriculteurs adoptent des outils préventifs pour réduire la mortalité dans les populations de poissons et de crevettes. Les épidémies fréquentes poussent les producteurs à se fier à des stratégies d’immunisation fiables. L’industrie voit une forte demande pour des vaccins qui protègent les espèces de grande valeur. Les groupes de recherche se concentrent sur les agents pathogènes qui causent des pertes récurrentes pour les fermes. Le passage à des programmes de santé structurés renforce l’adoption des vaccins à travers les régions. Les organismes de réglementation soutiennent des solutions biologiques plus sûres qui aident les agriculteurs à réduire la dépendance aux antibiotiques. Les producteurs réagissent en améliorant les portefeuilles de vaccins qui correspondent aux modèles de maladies en évolution.

Augmentation de la Transition vers des Pratiques Aquacoles Durables et Sans Antibiotiques

L’aquaculture mondiale se dirige vers des pratiques de production plus propres qui limitent les résidus de médicaments dans les produits de la mer. Ce changement encourage une adoption accrue des programmes de vaccination dans les clusters d’élevage. Il s’aligne sur des règles d’exportation plus strictes qui privilégient des choix alimentaires plus sûrs et plus sains. Les acteurs du marché développent des produits qui soutiennent une agriculture responsable. Les chaînes de distribution promeuvent également des labels de fruits de mer sans antibiotiques. Ce soutien améliore la demande pour des outils qui préviennent les infections bactériennes et virales. Les pays introduisent des directives qui encouragent des plans de gestion de la santé contrôlés. Le marché des vaccins pour l’aquaculture bénéficie de la préférence croissante pour les solutions préventives par rapport aux approches basées sur le traitement.

- Par exemple, HIPRA a rapporté un RPS de 97,6 % pour son groupe ICTHIOVAC® VR/PD contre une souche virulente hétérologue de Vibrio anguillarum selon les critères de la Pharmacopée Européenne.

Investissements Croissants dans la Recherche sur la Santé des Animaux Aquatiques et l’Innovation en Matière de Vaccins

Des flux d’investissement plus élevés alimentent la croissance des laboratoires spécialisés en santé aquatique. Les chercheurs développent des vaccins de nouvelle génération adaptés aux agents pathogènes spécifiques aux espèces. De nouvelles formulations améliorent la réponse immunitaire et simplifient le déploiement dans les fermes. Les entreprises conçoivent également des vaccins qui soutiennent l’immunisation à grande échelle. Les options basées sur l’ADN attirent l’attention en raison de délais de développement flexibles. Cette tendance aide les producteurs à réagir rapidement aux maladies émergentes. Les partenariats entre le monde académique et l’industrie élargissent le pipeline d’innovation. Ces efforts créent un fort élan pour le marché des vaccins pour l’aquaculture.

Expansion de la Production Aquacole Commerciale et Intégration de Solutions de Gestion de la Santé

Les grandes entreprises d’élevage augmentent leur production pour répondre à la demande croissante de produits de la mer. L’augmentation de la production nécessite des cadres de contrôle des maladies plus solides. Les entreprises intègrent des calendriers de vaccination dans la gestion courante des fermes. Les outils numériques soutiennent le suivi des doses et des données de santé au niveau des espèces. Les écloseries adoptent des vaccins qui protègent les jeunes stocks contre les infections précoces. Les gouvernements encouragent des programmes de santé structurés pour améliorer les taux de survie. Les commerçants exigent également une qualité d’approvisionnement constante de la part des producteurs. Ce besoin de rendements prévisibles renforce l’adoption au sein du marché des vaccins pour l’aquaculture.

- Par exemple, MSD Animal Health note que l’AquaVac ERM est utilisé depuis 1983, avec plus d’un milliard de truites arc-en-ciel vaccinées, et cite la vaccination par immersion à 5 grammes pour protéger les truites pendant au moins six mois.

Tendances du Marché des Vaccins pour l’Aquaculture :

Utilisation Croissante de Technologies de Livraison Avancées pour une Immunisation Efficace des Poissons

Les producteurs explorent de nouveaux formats de distribution de vaccins qui améliorent la facilité d’utilisation. Les systèmes automatisés aident à vacciner de grandes populations avec un stress minimal. Les formulations orales attirent l’attention en raison de leur intégration simple à l’alimentation. Les entreprises affinent les techniques d’immersion pour les espèces petites ou fragiles. Ces méthodes réduisent le temps de manipulation lors des opérations à grand volume. Les outils numériques aident à suivre la précision de la vaccination dans les fermes. Les partenaires technologiques conçoivent des équipements qui améliorent la cohérence des doses. Ces avancées façonnent les attentes futures sur le marché des vaccins pour l’aquaculture.

- Par exemple, Maskon rapporte que sa machine de vaccination entièrement automatisée peut vacciner et trier jusqu’à 40 000 smolts par heure avec un seul opérateur, et l’unité peut administrer jusqu’à quatre vaccins différents en un seul processus.

Adoption croissante de vaccins multivalents pour une protection étendue contre les pathogènes

Les vaccins multivalents suscitent de l’intérêt en raison de leur capacité à cibler plusieurs pathogènes. Les agriculteurs préfèrent les options qui réduisent les besoins en main-d’œuvre lors des programmes de santé. Ces solutions aident à réduire le nombre total de cycles de vaccination dans les grandes fermes. Les développeurs affinent les combinaisons qui maintiennent une forte réponse immunitaire. De nouveaux mélanges protègent les espèces dans des conditions environnementales diverses. Les producteurs apprécient la réduction des temps d’arrêt lors des tâches de prévention des maladies. Les écloseries intègrent également des produits multivalents dans les programmes de stockage. Cette tendance améliore l’efficacité opérationnelle sur le marché des vaccins pour l’aquaculture.

Expansion des outils génomiques et moléculaires pour le développement de vaccins sur mesure

La cartographie génomique accélère l’identification des pathogènes à haut risque dans l’aquaculture. Les outils moléculaires aident les chercheurs à concevoir des candidats vaccins ciblés. Le développement de précision permet une meilleure réponse immunitaire chez les espèces aux traits uniques. Les laboratoires obtiennent des informations plus rapides sur les variantes émergentes de maladies. Les entreprises adoptent des plateformes de découverte qui raccourcissent les délais de développement. Les centres de recherche régionaux personnalisent les vaccins pour les besoins agricoles locaux. Ces outils augmentent l’accent de l’industrie sur les solutions de santé aquatique personnalisées. Ce changement stimule l’innovation sur le marché des vaccins pour l’aquaculture.

- Par exemple, MSD Animal Health déclare que l’AQUAVAC® IridoV montre le début de l’immunité 10 jours après la vaccination à 27°C, avec une durée d’immunité d’au moins 15 semaines après une dose d’injection unique.

Augmentation de la collaboration industrielle pour renforcer l’accès aux vaccins et les réseaux de distribution

Les fabricants collaborent avec les usines d’aliments et les écloseries pour élargir l’accès aux vaccins. Les programmes conjoints aident les fermes à recevoir une formation sur les pratiques de gestion de la santé. Les réseaux de distribution partagés améliorent la portée de l’approvisionnement dans les zones agricoles éloignées. Les partenariats soutiennent des solutions d’emballage et de chaîne du froid rationalisées. Les modèles de service intégrés réduisent la complexité opérationnelle pour les producteurs. Les entreprises se coordonnent également pour prévoir la demande de vaccins avec une plus grande précision. Les alliances régionales aident à adapter les produits aux défis environnementaux locaux. Ces efforts collectifs renforcent les voies commerciales sur le marché des vaccins pour l’aquaculture.

Analyse des défis du marché des vaccins pour l’aquaculture :

Coûts de production élevés, barrières techniques et adoption lente dans les fermes de petite taille

Les petites exploitations agricoles font face à des coûts élevés lorsqu’elles passent à des programmes de vaccination structurés. De nombreux producteurs n’ont pas accès à des spécialistes formés qui gèrent l’immunisation. Les limites techniques entravent le déploiement dans des systèmes aquatiques complexes. Certaines exploitations fonctionnent avec de faibles marges qui limitent l’investissement dans des outils préventifs. Les exigences de la chaîne du froid créent des obstacles pour les régions éloignées. La variabilité des conditions de l’eau affecte la performance des vaccins au niveau de l’exploitation. Ce mélange ralentit la transition vers des pratiques de santé modernes. Le stress financier parmi les petits acteurs impacte la croissance du marché des vaccins pour l’aquaculture.

Complexité réglementaire, standardisation limitée et menace croissante des pathogènes émergents

Les voies réglementaires diffèrent entre les principales nations aquacoles. Les entreprises font face à de longs cycles d’approbation pour les nouveaux vaccins. La faible harmonisation entre les marchés augmente les coûts et le fardeau de la conformité. Les pathogènes émergents évoluent rapidement et mettent à rude épreuve les formulations existantes. La surveillance des maladies reste faible dans de nombreuses régions côtières et intérieures. Les exploitations ont souvent du mal à détecter les premiers signes d’infection. Les rapports lents limitent la planification de réponses rapides. Ces obstacles posent des défis aux développeurs opérant sur le marché des vaccins pour l’aquaculture.

Opportunités du marché des vaccins pour l’aquaculture :

Intensification croissante des exploitations et forte demande pour des solutions d’immunisation évolutives

L’augmentation de la production aquacole pousse les producteurs vers des programmes de santé avancés. Les pratiques de stockage intensifiées créent un besoin urgent d’outils de prévention structurés. Les vaccins évolutifs offrent de fortes opportunités pour les entreprises ciblant les exploitations en expansion. Les plateformes de suivi numérique améliorent l’adoption dans les opérations commerciales. Les nouveaux entrants explorent les lacunes régionales en matière d’approvisionnement et de soutien aux services. Les agriculteurs montrent une plus grande volonté d’investir dans des outils préventifs. Ce changement renforce les perspectives à long terme pour le marché des vaccins pour l’aquaculture.

Expansion de la couverture des espèces, personnalisation régionale et potentiel d’entrée sur les marchés émergents

Les producteurs recherchent des vaccins adaptés à davantage d’espèces dans les systèmes d’eau douce et marins. La personnalisation régionale améliore la performance immunitaire et l’acceptation sur le terrain. La croissance dans les régions aquacoles en développement offre un espace pour la pénétration du marché. Les partenariats locaux aident à rationaliser le progrès réglementaire. L’expansion des écloseries augmente la demande d’immunisation précoce. Un fort accent sur la production de qualité exportation accroît l’intérêt pour un contrôle efficace des maladies. Ces facteurs ouvrent de nouvelles voies commerciales pour les entreprises au sein du marché des vaccins pour l’aquaculture.

Analyse de la segmentation du marché des vaccins pour l’aquaculture :

Par type de vaccin

Le marché des vaccins pour l’aquaculture s’étend à travers plusieurs formats de vaccins qui soutiennent divers besoins agricoles. Les vaccins vivants atténués offrent une forte réponse immunitaire pour les espèces à croissance rapide. Les vaccins inactivés restent préférés là où la sécurité et la stabilité sont importantes. Les vaccins sous-unitaires aident les producteurs à cibler des pathogènes spécifiques avec une plus grande précision. Les vaccins à ADN gagnent en popularité grâce à des délais de développement rapides. Les vaccins recombinants suscitent l’intérêt des exploitations cherchant une protection plus large. Chaque format contribue à l’adoption croissante dans les opérations commerciales.

- Par exemple, l’étiquette CLYNAV d’Elanco indique que chaque dose de 0,05 mL contient 6,0–9,4 μg de plasmide d’ADN, avec un début d’immunité dans les 399 jours degrés après la vaccination.

Par type de maladie

La segmentation des maladies reflète une forte demande pour des solutions qui contrôlent les menaces bactériennes, virales et parasitaires. Les vaccins bactériens occupent un rôle dominant en raison des épidémies fréquentes qui touchent les principales espèces. Les vaccins viraux soutiennent les fermes confrontées à une propagation rapide des agents pathogènes. Les vaccins parasitaires montrent une adoption lente mais régulière là où les cycles d’infestation perturbent la production. Cette structure crée un besoin constant d’outils d’immunisation améliorés dans les zones agricoles.

Par Espèce

La demande au niveau des espèces se concentre sur le saumon, la truite, le tilapia, les crevettes et d’autres variétés cultivées. Les fermes de saumon et de truite adoptent des vaccins avancés en raison de leur grande valeur commerciale. Les producteurs de tilapia recherchent des outils rentables pour accroître leurs opérations. Les écloseries de crevettes adoptent des produits sélectifs là où la pression des maladies reste élevée. D’autres espèces suivent une adoption progressive à mesure que l’agriculture s’étend dans de nouvelles régions.

- Par exemple, la documentation CLYNAV confirme que le vaccin cible le saumon de l’Atlantique et spécifie une dose de 0,05 mL avec un contenu en ADN défini pour soutenir un contrôle d’immunisation cohérent à grande échelle.

Par Voie d’Administration

La délivrance des vaccins varie entre les méthodes d’injection, d’immersion et orale. Les vaccins par injection restent largement utilisés pour les gros poissons avec des systèmes de manipulation établis. Les vaccins par immersion soutiennent le stockage en phase précoce. Les vaccins oraux attirent l’attention pour leur facilité d’utilisation dans les opérations à grand volume. Ce mélange renforce l’adaptabilité dans différents environnements agricoles.

Segmentation :

Par Type de Vaccin

- Vaccins Vivants Atténués

- Vaccins Inactivés

- Vaccins Sous-unitaires

- Vaccins à ADN

- Vaccins Recombinants

Par Type de Maladie

- Bactérien

- Viral

- Parasitaire

Par Espèce

- Saumon

- Truite

- Tilapia

- Crevettes

- Autres

Par Voie d’Administration

- Vaccins par Injection

- Vaccins par Immersion

- Vaccins Oraux

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Analyse Régionale :

Asie-Pacifique

La région Asie-Pacifique détient la plus grande part du marché des vaccins pour l’aquaculture avec près de 45% des revenus mondiaux. Une forte production aquacole en Chine, en Inde, au Vietnam et en Indonésie entraîne une consommation élevée de vaccins. Les agriculteurs de ces pays adoptent des programmes de santé préventifs pour réduire les pertes dues aux maladies bactériennes et virales. Les gouvernements promeuvent des pratiques agricoles réglementées pour soutenir la croissance des exportations. Les fabricants locaux élargissent la disponibilité des vaccins dans les secteurs côtiers et intérieurs. Les entreprises internationales augmentent les partenariats pour répondre à la demande régionale croissante. Le marché bénéficie de l’expansion rapide de l’élevage commercial de poissons et de crevettes.

Europe

L’Europe représente environ 25% du marché mondial, stimulée par des systèmes aquacoles avancés et des réglementations strictes en matière de santé animale. Le marché des vaccins pour l’aquaculture dans cette région bénéficie d’une forte adoption parmi les producteurs de saumon en Norvège, en Écosse et en Islande. Les entreprises investissent dans des vaccins haut de gamme qui soutiennent les espèces de salmonidés de grande valeur. Les centres de recherche de la région développent des solutions spécialisées pour les pathogènes émergents. Les producteurs s’appuient sur des programmes d’immunisation structurés pour protéger la qualité des rendements. Les règles de durabilité encouragent une réduction de l’utilisation des antibiotiques dans les exploitations. Cela renforce la dépendance aux vaccins haute performance au sein des grands clusters aquacoles.

Amérique du Nord, Amérique latine et Moyen-Orient & Afrique

L’Amérique du Nord détient près de 18% de part, soutenue par l’expansion de l’élevage de saumon au Canada et aux États-Unis. La région adopte des outils d’immunisation modernes pour maintenir une production exempte de maladies. L’Amérique latine capte près de 7%, menée par l’industrie du saumon au Chili et l’augmentation de l’élevage de tilapia au Brésil. Le marché des vaccins pour l’aquaculture dans ces régions gagne en dynamisme grâce aux investissements dans les infrastructures de santé des poissons. Le Moyen-Orient & l’Afrique représentent environ 5%, stimulés par des projets aquacoles émergents dans les pays du Golfe et d’Afrique du Nord. L’accès limité aux vaccins ralentit l’adoption, mais l’intensification croissante des exploitations crée de nouvelles opportunités. La diversification régionale renforce le potentiel de croissance à long terme pour les fournisseurs de vaccins.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Zoetis

- Merck & Co., Inc. (MSD Animal Health)

- Phibro Animal Health

- Hipra

- Elanco

- Virbac

- Benchmark

- KBNP

- CAVAC

- Vaxxinova International

Analyse concurrentielle :

Le marché des vaccins pour l’aquaculture présente une forte concurrence stimulée par l’innovation, la conformité réglementaire et l’expansion dans les régions aquacoles émergentes. Les entreprises leaders se concentrent sur des formulations avancées qui améliorent la réponse immunitaire et rationalisent la vaccination au niveau des exploitations. Les entreprises investissent dans la recherche ciblée sur les maladies pour renforcer leurs portefeuilles de produits et protéger les espèces de grande valeur. Les alliances stratégiques aident à améliorer l’efficacité de la distribution dans les principaux centres aquacoles. Les nouveaux entrants explorent des espèces de niche et des vaccins personnalisés pour différencier leurs offres. On observe une activité croissante dans les méthodes de livraison axées sur la technologie qui soutiennent un déploiement évolutif. La pression concurrentielle augmente à mesure que les producteurs recherchent des solutions qui réduisent la dépendance aux antibiotiques. Le paysage reflète un investissement continu dans la science de la santé aquatique.

Développements récents :

- En février 2026, KBNP et CAVAC ont été cités comme des acteurs régionaux dominants stimulant l’expansion du marché des vaccins aquacoles en Asie-Pacifique. Ces entreprises se concentrent actuellement sur le développement de vaccins pour les maladies virales endémiques comme la nécrose nerveuse virale (VNN), qui cause des pertes économiques significatives dans les secteurs des poissons à nageoires en Corée du Sud et en Chine.

- En janvier 2026, Virbac a réaffirmé sa position en tant que principal concurrent dans le domaine des vaccins aquacoles, en particulier dans le segment des espèces d’eau chaude. L’entreprise exploite actuellement ses capacités de R&D pour développer des formulations de vaccins oraux plus accessibles afin de réduire le stress associé à l’injection manuelle dans les environnements d’élevage à haute densité.

- En décembre 2025, Vaxxinova a été mise en avant comme un fournisseur leader de vaccins autogènes (sur mesure), qui sont adaptés aux souches pathogènes spécifiques trouvées sur les fermes piscicoles individuelles. L’entreprise étend ses centres de production régionaux pour offrir des délais de diagnostic à vaccin plus rapides aux producteurs de tilapia et de crevettes sur les marchés émergents.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de vaccin, le type de maladie, les espèces et la voie d’administration. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande de solutions de santé préventive augmentera à mesure que les opérations aquacoles s’étendront et que les producteurs rechercheront une production stable à travers diverses espèces et environnements.

- L’adoption de plateformes vaccinales recombinantes, basées sur l’ADN et de nouvelle génération s’accélérera à mesure que les entreprises poursuivront une immunité améliorée et des cycles de développement plus rapides.

- La croissance des méthodes de vaccination orale et par immersion se renforcera en raison de leur praticité, de la réduction des besoins en main-d’œuvre et de leur adéquation aux systèmes d’élevage commercial à grand volume.

- L’utilisation de vaccins multivalents s’étendra à mesure que les fermes viseront à réduire le stress lié à la manipulation, à rationaliser les programmes de santé et à se protéger contre plusieurs agents pathogènes en une seule dose.

- L’Asie-Pacifique continuera de façonner les priorités d’innovation, portée par son volume de production dominant et son passage rapide à une gestion structurée de la santé aquatique.

- Les partenariats stratégiques entre les fabricants de vaccins, les écloseries et les organismes de recherche s’intensifieront pour soutenir l’immunisation précoce et améliorer les taux de survie.

- Les agences réglementaires pousseront à réduire l’utilisation des antibiotiques, créant une dépendance accrue aux cadres de vaccination préventive et aux programmes améliorés de surveillance des maladies.

- Les outils de surveillance de la santé numérique s’intégreront aux programmes de vaccination, permettant aux producteurs de suivre les performances immunitaires, les risques environnementaux et les indicateurs de maladies en temps réel.

- L’expansion de l’industrie s’étendra à de nouvelles espèces, avec des vaccins ciblant des agents pathogènes spécifiques à une région pour soutenir la diversification des portefeuilles aquacoles mondiaux.

- Les régions émergentes en Afrique et en Amérique latine offriront des opportunités de croissance prometteuses à long terme en raison de l’augmentation des investissements dans les infrastructures aquacoles et la capacité de gestion de la santé.