Aperçu du Marché

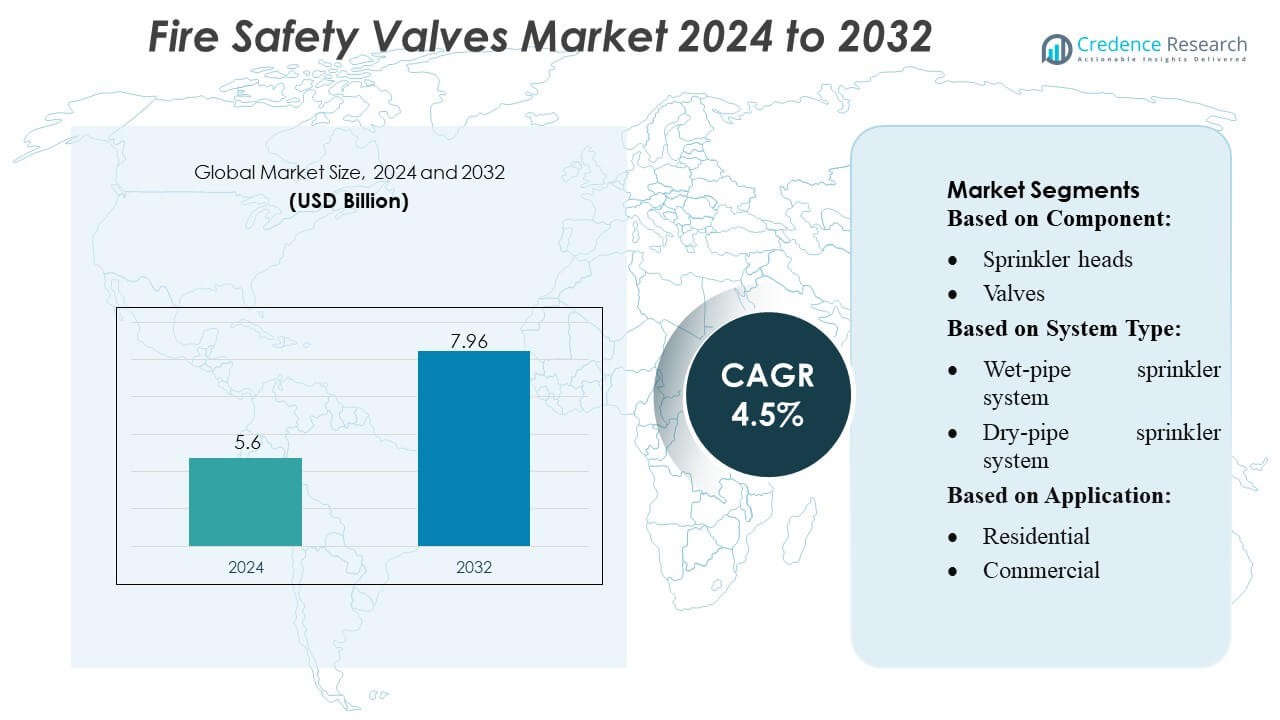

La taille du marché des vannes de sécurité incendie était évaluée à 5,6 milliards USD en 2024 et devrait atteindre 7,96 milliards USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vannes de Sécurité Incendie 2024 |

5,6 Milliards USD |

| Marché des Vannes de Sécurité Incendie, TCAC |

4,5% |

| Taille du Marché des Vannes de Sécurité Incendie 2032 |

7,96 Milliards USD |

Le marché des vannes de sécurité incendie est façonné par un groupe de fabricants mondialement établis qui se concentrent sur des technologies de contrôle de flux haute performance, des normes de sécurité certifiées et des capacités avancées d’intégration de systèmes. Ces acteurs rivalisent par l’innovation dans les mécanismes de vannes automatisées, les matériaux résistants à la corrosion et les fonctionnalités de surveillance intelligente qui soutiennent les réseaux modernes de suppression d’incendie dans les installations commerciales, industrielles et résidentielles. Leurs stratégies mettent l’accent sur la fiabilité des produits, la conformité réglementaire et l’expansion dans les pôles de construction et industriels en forte croissance. L’Asie-Pacifique mène le marché mondial avec environ 38 à 40 % de part, stimulée par l’urbanisation rapide, le développement d’infrastructures à grande échelle et le renforcement des réglementations de sécurité incendie dans les régions à forte densité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des vannes de sécurité incendie était évalué à 5,6 milliards USD en 2024 et devrait atteindre 7,96 milliards USD d’ici 2032, enregistrant un TCAC de 4,5 %, soutenu par les mises à niveau continues des infrastructures de protection incendie mondiales.

- La croissance du marché est stimulée par l’augmentation des activités de construction, des réglementations de sécurité plus strictes et l’adoption croissante de systèmes de vannes automatisées avec des conceptions résistantes à la corrosion et des capacités de surveillance intelligentes.

- Les avancées dans les technologies de suppression intelligentes, l’intégration avec les systèmes d’automatisation des bâtiments et la demande de vannes à haute efficacité dans les installations industrielles façonnent les tendances émergentes du marché.

- L’intensité concurrentielle reste élevée alors que les fabricants mondiaux se concentrent sur des gammes de produits certifiées, la compatibilité des systèmes et l’expansion dans les secteurs commerciaux et industriels en forte croissance, tandis que les barrières de coût et les exigences de maintenance agissent comme des contraintes notables.

- L’Asie-Pacifique est en tête avec 38 à 40 % de part, suivie par l’Amérique du Nord et l’Europe, tandis que le segment des tuyaux et raccords de sprinklers domine avec plus de 30 % de part, stimulé par une installation extensive à travers les infrastructures à grande échelle et les développements urbains à haute densité.

Analyse de la Segmentation du Marché :

Par Composant

Le segment des composants est dominé par les tuyaux de sprinklers et les raccords de tuyauterie, représentant environ 30 à 32 % du marché, soutenu par leur rôle essentiel dans l’établissement de réseaux de suppression d’incendie robustes à travers les infrastructures résidentielles, commerciales et industrielles. Leur domination découle de l’augmentation de l’activité de construction, d’une conformité accrue aux mandats de sécurité incendie et de l’adoption croissante de systèmes de sprinklers automatisés. Les têtes de sprinklers et les vannes suivent, stimulées par des améliorations dans la précision de détection et le contrôle du débit. Les compresseurs et pompes avec contrôleurs gagnent en popularité dans les environnements à haut risque nécessitant des systèmes de pression stables, tandis que la catégorie “autres” se développe avec des accessoires équipés de capteurs et des composants de surveillance intelligents.

- Par exemple, l’activité de sécurité-incendie de Honeywell comprend des détecteurs de flux d’eau compatibles avec des tuyaux en acier de 2″ à 8″ — par exemple, leur détecteur WFD20 prend en charge les tuyaux en acier de 2″ — soulignant leur implication directe dans la tuyauterie et les raccords pour les réseaux de sprinklers.

Par Type de Système

Le système de sprinklers à tuyau humide occupe la position dominante avec environ 40 à 45 % de part de marché, grâce à sa fiabilité, ses faibles exigences de maintenance et son acceptation généralisée dans les bâtiments commerciaux et résidentiels. Sa capacité à fournir une réponse immédiate sans mécanismes d’activation complexes renforce son adoption dans les régions aux températures stables. Les systèmes à tuyau sec et à pré-action connaissent une croissance dans les installations de stockage à froid, les centres de données et les environnements à forte valeur ajoutée où l’évitement des décharges accidentelles est crucial. Les systèmes à déluge s’étendent dans les zones industrielles lourdes nécessitant un débit d’eau rapide pour la suppression de grandes surfaces. La catégorie “autres” inclut des systèmes hybrides émergents intégrant des technologies de suppression par brouillard et contrôlées intelligemment.

- Par exemple, la solution de contrôle de chaudière de Siemens AG pour les applications industrielles à tube de fumée intègre un système de gestion de brûleur (BMS) basé sur une plateforme PLC, qui prend en charge des fonctionnalités telles que la redondance du scanner de flamme, des applications jusqu’à la classification de sécurité SIL 3, et des diagnostics en temps réel via HMI avec accès à distance.

Par Application

Le segment commercial est en tête avec environ 45 à 48 % de part de marché, stimulé par des réglementations de sécurité strictes dans les bureaux, les centres commerciaux, les bâtiments d’accueil, les hôpitaux et les établissements éducatifs. Les investissements croissants dans la modernisation des infrastructures et l’intégration de solutions intelligentes de suppression d’incendie soutiennent davantage la domination dans cette catégorie. Le segment industriel suit, bénéficiant de normes de sécurité accrues dans les usines de fabrication, les installations pétrolières et gazières, et les entrepôts logistiques où l’exposition aux risques est élevée. Le segment résidentiel montre une adoption croissante en raison d’une sensibilisation accrue, des mandats gouvernementaux pour les logements multi-unités et de l’amélioration de l’accessibilité financière des systèmes intégrés de sprinklers et de vannes.

Moteurs de Croissance Clés

1. Expansion des Infrastructures Commerciales et Industrielles

L’expansion rapide des complexes commerciaux, des installations industrielles et des grands projets d’infrastructure publique stimule considérablement la demande de vannes de sécurité incendie. Les gouvernements du monde entier continuent de renforcer les codes de sécurité incendie, rendant les systèmes de gicleurs et les ensembles de vannes haute performance obligatoires dans les nouvelles constructions. Les secteurs industriels tels que le pétrole et le gaz, les produits chimiques, la fabrication et l’entreposage nécessitent des systèmes de suppression avancés en raison d’une exposition accrue au risque d’incendie. Cette croissance généralisée des infrastructures, combinée à la pression de conformité, accélère les taux d’installation et pousse les fabricants à fournir des vannes de sécurité incendie durables, certifiées et testées en performance dans divers environnements de bâtiments.

- Par exemple, la ligne de générateurs de vapeur électrique industrielle de MHI-INC propose des unités standard capables de produire de la vapeur surchauffée à 1 300 °C avec des débits allant jusqu’à 200 kg/h dans des configurations spécialisées.

2. Accent Croissant sur la Conformité à la Sécurité au Travail et Publique

La prise de conscience croissante des dangers d’incendie et la fréquence croissante des accidents industriels et résidentiels renforcent la nécessité d’une conformité stricte en matière de sécurité. Les autorités réglementaires imposent désormais des processus d’inspection plus stricts, des normes de certification et des mises à niveau périodiques des systèmes, stimulant la demande de remplacement et de modernisation des vannes de sécurité incendie. Les organisations priorisent les systèmes de sécurité pour atténuer la responsabilité et assurer la continuité opérationnelle, conduisant à une adoption accrue de vannes de contrôle de flux avancées et de réseaux de gicleurs automatisés. Ce changement réglementaire encourage les fabricants à innover des composants à haute fiabilité adaptés aux cadres de sécurité en évolution sur les marchés développés et émergents.

- Par exemple, Thermax Ltd. a fourni une chaudière à tubes de fumée emballée avec une pression de travail de 10,54 kg/cm² et une plage de température de vapeur de 184–215 °C, spécifiquement pour une utilisation dans l’industrie chimique sur gaz naturel, permettant un meilleur contrôle de la combustion et une réduction des émissions sous des normes strictes.

3. Avancées Technologiques dans les Systèmes de Suppression d’Incendie

Les avancées continues dans l’intégration des capteurs, les mécanismes d’activation automatisés, les matériaux résistants à la corrosion et le contrôle intelligent du débit d’eau améliorent la performance des vannes de sécurité incendie modernes. Les vannes intelligentes capables de surveillance en temps réel, de diagnostics à distance et de maintenance prédictive séduisent les centres de données, les centres logistiques et les environnements industriels de haute valeur. Ces innovations améliorent la précision de la réponse, réduisent les activations intempestives et prolongent la durée de vie du système, générant une forte demande de remplacement. Le passage à une infrastructure de sécurité compatible IoT et l’adoption croissante de systèmes de suppression à haute efficacité contribuent à une croissance stable et à long terme du marché.

Tendances et Opportunités Clés

1. Adoption Croissante de Systèmes de Sécurité Incendie Intelligents et Connectés

L’intégration de l’IoT, des alertes pilotées par l’IA et de la surveillance en temps réel de la pression crée des opportunités significatives pour les vannes de sécurité incendie de nouvelle génération. Les vannes intelligentes aident à détecter les anomalies tôt, à optimiser l’utilisation de l’eau et à réduire les temps d’arrêt du système. Les bâtiments commerciaux, les centres de données et les usines industrielles adoptent de plus en plus des réseaux de suppression connectés pour la maintenance prédictive et le reporting de conformité. Cette tendance s’aligne sur le passage plus large vers les systèmes de gestion de bâtiments numériques, permettant aux fabricants d’offrir des fonctionnalités à valeur ajoutée telles que les diagnostics automatisés, les tests à distance et l’intégration transparente avec les panneaux d’incendie intelligents.

- Par exemple, Cheema Boilers Limited propose une gamme de modèles Gas PAC et Oil PAC à haute capacité avec une capacité de fonctionnement allant de 1 TPH à 16 TPH (1 000 kg/h à 16 000 kg/h). D’autres sources indiquent que la gamme pour les modèles Oil PAC et Gas PAC peut atteindre 20 TPH dans certaines configurations.

2. Demande accrue de vannes haute performance dans des environnements difficiles

Les industries opérant dans des conditions extrêmes—telles que les usines pétrochimiques, les plateformes offshore, les installations électriques et les entrepôts frigorifiques—stimulent la demande pour des systèmes de vannes résistants à la corrosion, à haute résistance et à réponse rapide. Les fabricants investissent dans des alliages avancés, des intérieurs revêtus d’époxy et des technologies de scellement spécialisées pour répondre à ces besoins d’application. La complexité croissante des opérations industrielles et l’accent accru sur la résilience opérationnelle élargissent les opportunités pour les vannes de qualité supérieure. Cette tendance soutient des marges plus élevées et encourage l’innovation dans les vannes de maintien de pression, de déluge et de systèmes pré-action adaptés aux environnements à haut risque.

- Par exemple, le système de contrôle, de surveillance et d’information numérique distribué (DDCMIS) de BHEL permet une montée en puissance de la chaudière à un taux de 3 % par minute pour des charges comprises entre 70 et 100 % TMCR, et de 2 % par minute pour 55 à 70 % TMCR.

3. Expansion des activités de réaménagement et de mise à niveau

Les infrastructures vieillissantes dans les pays développés présentent une opportunité majeure pour le réaménagement et les mises à niveau des systèmes. De nombreux bâtiments commerciaux, usines et installations publiques fonctionnent encore avec des systèmes de suppression d’incendie obsolètes qui ne répondent pas aux normes de sécurité modernes. Alors que les compagnies d’assurance imposent des critères d’évaluation des risques plus stricts, les gestionnaires d’installations investissent de plus en plus dans le remplacement des vannes anciennes par des modèles certifiés et efficaces. Les programmes de revitalisation des bâtiments parrainés par le gouvernement et les mises à niveau des installations axées sur la durabilité renforcent cette tendance, créant des flux de revenus à long terme pour les fabricants et les prestataires de services.

Principaux défis

1. Coûts élevés d’installation et de maintenance

La nature coûteuse de l’installation et de la maintenance des vannes de sécurité incendie avancées pose un défi, en particulier pour les petites entreprises et les bâtiments résidentiels. Les systèmes complexes nécessitent des techniciens qualifiés, des inspections périodiques et une certification réglementaire, augmentant les dépenses globales du cycle de vie. De nombreux propriétaires repoussent les mises à niveau ou choisissent des alternatives moins coûteuses, ralentissant l’adoption des vannes haute performance. De plus, l’intégration de nouvelles vannes dans des infrastructures plus anciennes peut exiger des révisions importantes du système, augmentant encore les coûts. Cette barrière financière limite la pénétration du marché dans les régions sensibles aux coûts.

2. Variations réglementaires et complexités de certification

Les réglementations en matière de sécurité incendie varient considérablement d’un pays à l’autre et d’une région à l’autre, créant un paysage de conformité complexe pour les fabricants. Les vannes doivent répondre à différentes normes de certification—telles que UL, FM, CE et les codes locaux—avant d’entrer sur des marchés spécifiques, entraînant des coûts de test plus élevés et des cycles de développement de produits prolongés. Les mises à jour fréquentes des normes de sécurité et l’application incohérente sur les marchés émergents ajoutent une incertitude opérationnelle. Ces disparités réglementaires entravent l’expansion mondiale rationalisée et obligent les entreprises à maintenir des lignes de production multi-normes, augmentant les charges opérationnelles et de documentation.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient une part de 28 à 30 % du marché des vannes de sécurité incendie, soutenue par des codes de construction stricts, des normes avancées de sécurité incendie et une adoption élevée des systèmes de suppression automatisés. Les États-Unis sont en tête grâce à une infrastructure commerciale étendue, un fort accent sur la sécurité au travail et une modernisation continue des installations industrielles. Des réglementations d’assurance robustes et des certifications de conformité obligatoires accélèrent l’installation de vannes haute performance dans les tours résidentielles, les centres de données, les usines de fabrication et les centres logistiques. L’investissement croissant dans les technologies de bâtiments intelligents stimule davantage la demande de remplacement, tandis que le Canada contribue régulièrement grâce à l’expansion des infrastructures et à l’application stricte des réglementations provinciales de protection incendie.

Europe

L’Europe représente 24 à 26 % du marché mondial, stimulée par une législation rigoureuse en matière de sécurité incendie, un redéveloppement urbain rapide et une intégration généralisée de systèmes de sprinklers avancés. Des pays comme l’Allemagne, le Royaume-Uni et la France sont en tête de l’adoption grâce à des cadres de conformité stricts, des mandats d’assurance et une grande sensibilisation à la réduction des risques d’incendie. La forte base industrielle de la région, y compris les secteurs chimiques, automobiles et énergétiques, soutient la demande de vannes haute performance et résistantes à la corrosion. Les rénovations en cours des infrastructures vieillissantes et la poussée pour des systèmes de surveillance incendie intelligents renforcent la croissance du marché. De plus, les directives de l’UE promouvant la standardisation de la sécurité encouragent des mises à jour de produits cohérentes dans les installations commerciales et industrielles.

Asie-Pacifique

L’Asie-Pacifique domine le marché avec la plus grande part de 38 à 40 %, stimulée par une urbanisation rapide, une construction commerciale à grande échelle et une activité manufacturière en expansion. La Chine et l’Inde restent des contributeurs clés alors que les réglementations de sécurité dirigées par le gouvernement se resserrent dans les immeubles de grande hauteur, les clusters industriels et les infrastructures publiques. Les industries florissantes de la logistique, de l’électronique et de la pétrochimie de la région exigent des systèmes de suppression avancés avec des performances de vannes fiables. L’adoption croissante des technologies intelligentes de sécurité incendie et la sensibilisation accrue à la sécurité dans les économies émergentes accélèrent davantage la pénétration du marché. De forts investissements dans les parcs industriels, les aéroports et les villes intelligentes renforcent le leadership de l’APAC, en faisant la région à la croissance la plus rapide pour les vannes de sécurité incendie.

Amérique latine

L’Amérique latine représente 8 à 10 % du marché, soutenue par le renforcement des normes de protection incendie dans les bâtiments commerciaux et les installations industrielles. Le Brésil et le Mexique sont en tête de l’adoption avec l’expansion des infrastructures, la modernisation des espaces publics et l’augmentation des investissements dans les secteurs du pétrole et du gaz, de l’exploitation minière et de la fabrication qui nécessitent des systèmes de suppression incendie robustes. Bien que les contraintes budgétaires limitent les installations de systèmes haut de gamme, l’augmentation de la collaboration avec les fabricants mondiaux d’équipements de sécurité améliore l’accessibilité du marché. Le développement de centres commerciaux, d’entrepôts et de complexes résidentiels accélère la demande, tandis que les campagnes de sécurité menées par le gouvernement renforcent progressivement la pénétration des vannes de sécurité incendie certifiées dans toute la région.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique détient 6 à 8 % de part de marché, stimulée par le développement d’infrastructures à grande échelle, notamment aux Émirats arabes unis, en Arabie saoudite et au Qatar. Les projets de construction de grande valeur, y compris les tours commerciales, les aéroports et les zones industrielles, nécessitent des systèmes de suppression d’incendie avancés équipés de vannes durables capables de fonctionner à des températures extrêmes. Le secteur pétrolier et gazier contribue également à la demande, compte tenu de ses exigences strictes en matière de sécurité et de sa dépendance aux systèmes de déluge et haute pression. En Afrique, la croissance reste progressive mais s’améliore avec le développement urbain croissant et l’adoption de codes de construction modernes. La dépendance accrue aux normes internationales stimule la demande de solutions de vannes certifiées.

Segmentation du marché :

Par composant :

- Têtes de sprinklers

- Vannes

Par type de système :

- Système de sprinklers à tuyauterie humide

- Système de sprinklers à tuyauterie sèche

Par application :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des vannes de sécurité incendie comprend des acteurs majeurs tels que Honeywell International, Inc., Iteris, Inc., Robert Bosch GmbH, Siemens AG, Halma plc, GENTEX CORPORATION, Raytheon Technologies Corporation, Eaton, Johnson Controls et Hitachi Ltd. Le marché des vannes de sécurité incendie se caractérise par une innovation continue, un alignement réglementaire fort et une adoption croissante des technologies de suppression intelligentes. Les entreprises de ce secteur priorisent le développement de vannes à haute fiabilité avec un contrôle de débit avancé, une résistance à la corrosion et des fonctionnalités de surveillance automatisée pour répondre aux normes de sécurité mondiales strictes. La concurrence sur le marché s’intensifie à mesure que les fabricants investissent dans la R&D, améliorent leurs capacités de production et forment des partenariats avec des entreprises de construction, des intégrateurs de systèmes et des opérateurs industriels. Le passage aux systèmes de protection incendie compatibles IoT, la modernisation des infrastructures vieillissantes et la croissance rapide de la construction industrielle et commerciale stimulent davantage la différenciation, poussant les fournisseurs à offrir des solutions certifiées et testées en performance dans divers environnements d’utilisation finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Honeywell International, Inc.

- Iteris, Inc.

- Robert Bosch GmbH

- Siemens AG

- Halma plc

- GENTEX CORPORATION

- Raytheon Technologies Corporation

- Eaton

- Johnson Controls

- Hitachi Ltd.

Développements récents

- En octobre 2025, Honeywell a annoncé l’introduction de NOTIFIER INSPIRE, qui comprend la dernière génération de détecteurs de fumée et d’alarmes incendie auto-testants conformes aux normes EN. Cette solution réduit la charge de travail de configuration, de tests automatiques et manuels tout en simplifiant la maintenance du système, éliminant ainsi les procédures de vérification manuelle et assurant la conformité active avec les systèmes de sécurité incendie et de sécurité des personnes.

- En juillet 2025, Pye-Barker Fire & Safety a annoncé avoir acquis 12 entreprises depuis le début de 2025, spécialisées dans les services d’alarme incendie, de sprinklers et de sécurité. Cette stratégie d’expansion a été rapportée par le communiqué de presse de l’entreprise et couverte par des médias comme Security Systems News.

- En décembre 2024, Siemens Smart Infrastructure a proclamé l’acquisition de Denmark Danfoss Fire Safety, une entreprise spécialisée dans les technologies de suppression d’incendie. Elle accède à des solutions d’extinction d’incendie par brouillard d’eau haute pression et CO2 basse pression pour leur portefeuille existant de sécurité incendie.

- En octobre 2024, Johnson Controls a lancé le Tyco ESFR-25 Dry-Type Pendent Sprinkler visant à fournir une protection incendie complète pour les installations de stockage réfrigérées et congelées. Il est spécialement conçu pour être utilisé dans des environnements où l’eau provient d’un système humide dans un espace adjacent à température contrôlée.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, le type de système, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché progressera vers une adoption plus large des vannes de sécurité incendie intelligentes et intégrées à des capteurs.

- Les fabricants investiront de plus en plus dans des matériaux résistants à la corrosion pour améliorer la durabilité.

- Les économies émergentes accéléreront les installations à mesure que les réglementations de sécurité incendie se renforcent.

- Les systèmes de suppression automatisés et surveillés à distance gagneront en popularité dans les espaces commerciaux.

- Les installations industrielles stimuleront la demande pour des technologies de vannes à haute pression et à réponse rapide.

- Les bâtiments vieillissants créeront des opportunités significatives pour la modernisation et la mise à niveau des systèmes.

- Le suivi numérique de la conformité et la maintenance prédictive influenceront les décisions d’achat.

- Les initiatives de durabilité encourageront des conceptions de vannes éco-efficaces avec une consommation d’énergie réduite.

- La collaboration entre assureurs et organismes de réglementation poussera à une adoption plus élevée de vannes certifiées.

- L’intégration des vannes de sécurité incendie avec les systèmes de gestion des bâtiments se développera rapidement.