Aperçu du Marché

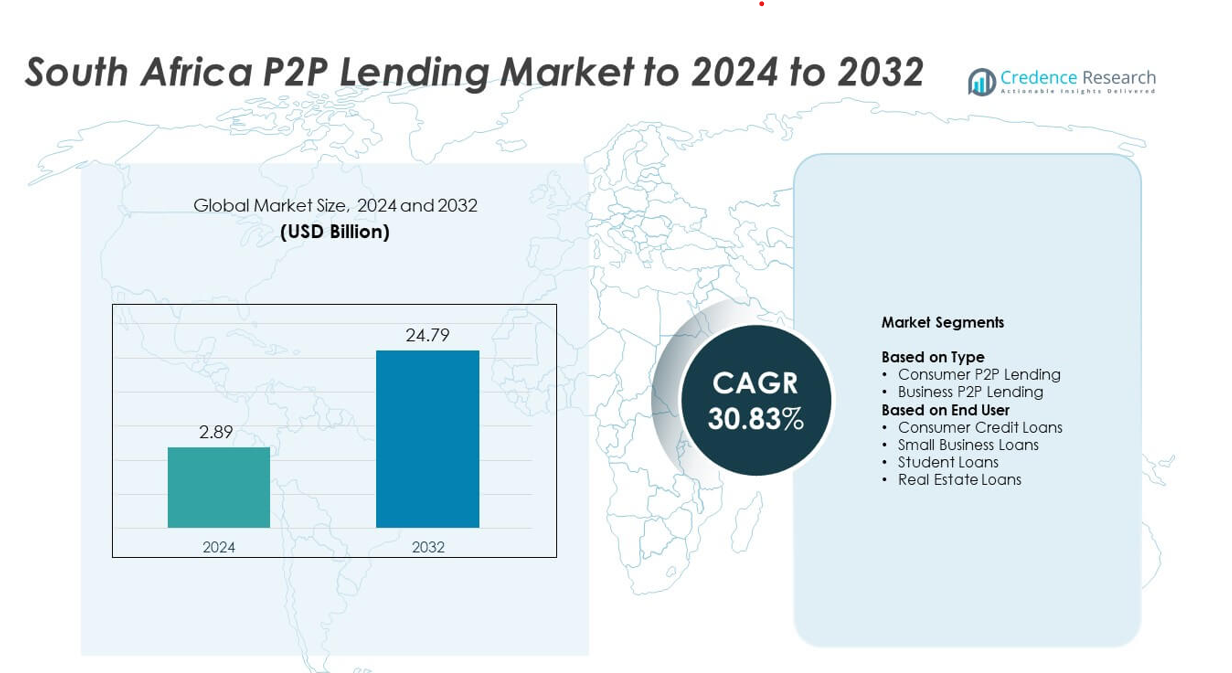

La taille du marché du prêt P2P en Afrique du Sud était évaluée à 2,89 milliards USD en 2024 et devrait atteindre 24,79 milliards USD d’ici 2032, avec un TCAC de 30,83 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Prêt P2P en Afrique du Sud 2024 |

2,89 milliards USD |

| Marché du Prêt P2P en Afrique du Sud, TCAC |

30,83 % |

| Taille du Marché du Prêt P2P en Afrique du Sud 2032 |

24,79 milliards USD |

Le marché du prêt P2P en Afrique du Sud est façonné par des acteurs de premier plan tels que Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow et Naledi3d Factory. Ces plateformes renforcent leur présence grâce à des outils de prêt numérique avancés, une vérification automatisée et des produits de prêt diversifiés pour les consommateurs et les PME. Le Gauteng a émergé comme la région leader en 2024 avec environ 41 % de part, soutenu par une forte activité fintech, une adoption numérique élevée et une participation concentrée des investisseurs. Le Western Cape a suivi avec près de 22 % de part, stimulé par un écosystème d’innovation solide et une demande croissante pour des services de crédit technologiques.

Aperçus du Marché

- Le marché du prêt P2P en Afrique du Sud a atteint 2,89 milliards USD en 2024 et devrait atteindre 24,79 milliards USD d’ici 2032, enregistrant un TCAC de 30,83 % pendant la période de prévision.

- Une forte demande de crédit alternatif stimule l’expansion du marché alors que les consommateurs et les PME recherchent des approbations rapides, des conditions flexibles et des options de prêt numérique accessibles.

- Les tendances axées sur le numérique accélèrent la croissance, avec une intégration mobile, un scoring automatisé et une participation croissante des investisseurs renforçant l’adoption des plateformes parmi les groupes d’emprunteurs.

- La concurrence sur le marché s’intensifie alors que les principales plateformes améliorent les modèles de risque, élargissent les catégories de prêts et investissent dans des analyses avancées tout en se concentrant sur l’expérience utilisateur et la transparence.

- Le Gauteng domine le paysage régional avec environ 41 % de part, suivi par le Western Cape avec près de 22 %, tandis que le prêt P2P consommateur domine le segment de type avec environ 62 % de part en 2024 en raison d’une forte demande de crédit personnel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Le prêt P2P consommateur a dominé le marché du prêt P2P en Afrique du Sud en 2024 avec environ 62 % de part. La demande est restée élevée alors que les emprunteurs recherchaient des approbations rapides, des conditions flexibles et des alternatives au crédit bancaire face à des normes de prêt plus strictes. Les plateformes ont élargi l’intégration numérique et la tarification basée sur le risque, ce qui a renforcé l’adoption parmi les jeunes et les groupes à revenu moyen. Le prêt P2P commercial a également progressé alors que les PME se tournaient vers les prêteurs en ligne en raison d’un accès limité au financement traditionnel et d’un intérêt croissant pour le soutien au fonds de roulement à court terme.

- Par exemple, JUMO a atteint plus de 31 millions d’individus et de petites entreprises. La plateforme a administré plus de 250 millions de prêts selon les chiffres récents (mi-2025).

Par Utilisateur Final

Les prêts à la consommation ont dominé ce segment en 2024 avec près de 58 % de part du marché du prêt P2P en Afrique du Sud. La croissance a augmenté à mesure que les individus utilisaient les plateformes P2P pour des dépenses personnelles, la consolidation de dettes et le financement d’urgence. Les plateformes numériques ont réduit les besoins en documentation, offert des taux transparents et permis des approbations plus rapides, attirant une large base d’emprunteurs. Les prêts aux petites entreprises ont gagné en dynamisme en raison des lacunes croissantes dans le financement des PME, tandis que les prêts étudiants et immobiliers se sont développés avec une participation plus large des investisseurs et une confiance accrue dans les plateformes.

- Par exemple, RainFin était la première et auparavant la plus grande plateforme de prêt peer-to-peer (P2P) en Afrique du Sud. En 2016, elle traitait des transactions dépassant 1 million de rands sud-africains par jour.

Principaux Moteurs de Croissance

Augmentation de la Demande pour le Crédit Alternatif

Le marché du prêt P2P en Afrique du Sud se développe alors que les emprunteurs recherchent des prêts flexibles en dehors des banques traditionnelles. De nombreux consommateurs font face à des vérifications de crédit strictes et à des délais d’approbation longs, les poussant vers les plateformes de prêt numériques. Les prêteurs P2P offrent un traitement plus rapide, des taux transparents et des normes de qualification plus simples, ce qui attire les groupes mal desservis. L’utilisation croissante des smartphones et une confiance numérique renforcée soutiennent également une adoption plus large des plateformes.

- Par exemple, TymeBank a annoncé avoir atteint 10 millions de clients sur sa plateforme numérique d’ici octobre 2024.

Croissance des Besoins de Financement des PME

Les petites entreprises continuent de lutter avec un accès limité au crédit bancaire, créant une forte demande pour les solutions de prêt P2P. Les plateformes comblent cette lacune en offrant des approbations plus rapides et des structures de prêt adaptées qui soutiennent les besoins en fonds de roulement et en expansion. À mesure que les PME adoptent le financement numérique, les plateformes P2P gagnent en traction régulière. Une participation plus large des investisseurs améliore également la liquidité, aidant à renforcer la disponibilité des prêts pour le secteur.

- Par exemple, Lulalend est une plateforme de prêt en ligne sud-africaine qui a reçu un investissement de la Triodos Bank. Au cours d’une période spécifique de rapport d’impact, 1 056 emprunteurs ont été atteints grâce à l’allocation de fonds propres et de dettes du fonds de microfinance de Triodos Bank à Lulalend.

Avancées dans les Technologies de Prêt Numérique

Des analyses améliorées, la vérification automatisée et le scoring de risque basé sur l’IA entraînent de forts gains d’efficacité. Ces outils aident les plateformes à réduire les risques de défaut et à approuver les prêts plus rapidement, ce qui renforce la confiance des utilisateurs. Les fonctionnalités de sécurité améliorées et l’intégration numérique réduisent les frictions pendant le processus de prêt. À mesure que les plateformes investissent dans de meilleures technologies, le marché attire plus d’emprunteurs et d’investisseurs à la recherche de systèmes de prêt fiables et basés sur les données.

Tendances Clés & Opportunités

Expansion de la Participation des Investisseurs

Plus d’investisseurs de détail et institutionnels entrent sur le marché du prêt P2P en Afrique du Sud pour accéder à des rendements plus élevés et diversifier leurs portefeuilles. Les plateformes offrent des options d’investissement structurées qui équilibrent risque et rendement, encourageant une participation plus large. Une transparence améliorée dans la performance des prêts et une gouvernance plus solide des plateformes soutiennent la confiance des investisseurs. Cette tendance aide à créer une liquidité plus profonde et encourage la croissance à long terme du marché.

- Par exemple, Orange Money compte plus de 90 millions de clients au total dans 17 pays à travers l’Afrique et le Moyen-Orient, comme rapporté à la fin de 2023. À la fin de septembre 2025, la plateforme comptait 44,2 millions d’utilisateurs actifs.

Croissance des catégories de prêts de niche

Les segments spécialisés gagnent en traction alors que les plateformes offrent des prêts adaptés aux besoins en éducation, immobilier et micro-entreprises. Ces catégories attirent des emprunteurs qui manquaient auparavant d’accès à des options de financement ciblées. La demande croissante pour des produits structurés permet aux plateformes de servir de nouveaux groupes de marché. Une telle diversification renforce la stabilité globale de l’écosystème et ouvre de nouvelles opportunités de revenus pour les prêteurs numériques.

- Par exemple, Student Hero est un service de facilitation financière sud-africain qui s’est associé à des collèges tels que IIE Varsity College au début de 2025. Une autre entreprise, Student Loan Hero, a été fondée aux États-Unis en 2012 et a été acquise par LendingTree en 2018. Avant son acquisition, Student Loan Hero avait aidé plus de 200 000 emprunteurs à gérer et rembourser plus de 3,5 milliards de dollars en prêts étudiants.

Adoption croissante du prêt mobile-first

Le prêt mobile améliore l’accessibilité dans les régions urbaines et semi-urbaines. Les utilisateurs préfèrent les applications mobiles en raison de l’enregistrement simple, du suivi rapide des prêts et des mises à jour en temps réel. Les plateformes étendent les fonctionnalités mobile-first telles que le KYC automatisé et le scoring de crédit instantané. Ce changement soutient une pénétration plus rapide du marché et améliore l’engagement des emprunteurs à travers des démographies diverses.

Principaux défis

Risque élevé de défaut et problèmes d’évaluation du crédit

Les prêteurs P2P rencontrent des difficultés à évaluer avec précision le risque des emprunteurs, en particulier dans les segments sous-documentés. Les historiques de crédit limités et les dossiers de revenus incohérents compliquent le filtrage. Les plateformes doivent affiner les modèles de scoring pour maintenir la confiance des investisseurs. Un potentiel de défaut élevé affecte la stabilité de la plateforme et décourage l’investissement à long terme s’il n’est pas bien géré.

Incertitude réglementaire et pression de conformité

Le marché se développe dans un cadre de réglementations financières évolutives qui nécessitent des normes claires pour la protection des consommateurs, la sécurité des investisseurs et la gouvernance des plateformes. Les mises à jour fréquentes créent des charges de conformité pour les petites plateformes. L’incertitude autour des règles futures ralentit l’innovation et augmente les coûts opérationnels. Une plus grande clarté réglementaire est nécessaire pour soutenir une expansion durable et une plus grande confiance dans l’industrie.

Analyse régionale

Gauteng

Gauteng détenait la plus grande part du marché du prêt P2P en Afrique du Sud en 2024 avec environ 41%. La région bénéficie d’une forte pénétration numérique, d’une population urbaine dense et d’une forte demande d’emprunteurs dans les segments des consommateurs et des PME. L’activité fintech reste concentrée à Johannesburg et Pretoria, permettant une expansion plus rapide des plateformes. La forte participation des investisseurs et l’adoption généralisée du prêt mobile soutiennent davantage la domination régionale. La croissance se poursuit alors que les fournisseurs de fintech introduisent des outils de scoring avancés et élargissent les catégories de prêts pour répondre aux besoins croissants de crédit urbain.

KwaZulu-Natal

KwaZulu-Natal représentait près de 18% de part du marché du prêt P2P en Afrique du Sud en 2024. Les centres urbains croissants de la région, tels que Durban et Pietermaritzburg, soutiennent une solide adoption des services de crédit numérique. Les emprunteurs comptent sur les plateformes P2P pour des prêts personnels et le financement de petites entreprises, car le crédit traditionnel reste difficile d’accès. L’utilisation accrue des smartphones et la sensibilisation croissante à la fintech stimulent une participation plus forte des jeunes consommateurs. Les plateformes améliorent les processus d’intégration régionaux, ce qui aide à accélérer la pénétration du marché et augmente l’activité emprunteur-investisseur.

Western Cape

Le Western Cape a capturé environ 22% de part du marché du prêt P2P en Afrique du Sud en 2024. L’écosystème fintech solide du Cap soutient l’innovation rapide des plateformes, une meilleure infrastructure numérique et une activité élevée des investisseurs. Les emprunteurs adoptent le prêt P2P pour des besoins personnels, éducatifs et de petites entreprises à mesure que la demande de crédit régional augmente. Une meilleure littératie numérique améliore la confiance dans les systèmes de prêt en ligne, contribuant à des cycles d’approbation plus rapides. La région continue de gagner en traction à mesure que les pôles fintech élargissent leurs capacités d’évaluation des risques et diversifient les produits de prêt.

Mpumalanga

Mpumalanga représentait environ 9% de part du marché du prêt P2P en Afrique du Sud en 2024. L’adoption croît régulièrement à mesure que les consommateurs dans les zones semi-urbaines et liées à l’exploitation minière se tournent vers le prêt numérique pour un accès plus rapide aux fonds à court terme. Les plateformes de prêt axées sur le mobile aident à combler les lacunes de crédit pour les travailleurs et les petites entreprises. Une sensibilisation accrue au prêt alternatif encourage davantage d’emprunteurs à s’éloigner du crédit informel. Les améliorations continues de la connectivité numérique et des produits de prêt ciblés soutiennent l’expansion du marché dans les communautés locales.

Eastern Cape

L’Eastern Cape détenait près de 10% de part du marché du prêt P2P en Afrique du Sud en 2024. La croissance reste modeste mais en hausse, les emprunteurs recherchant des options de financement pratiques en raison de l’accès limité aux agences bancaires dans de nombreuses villes. Les plateformes de prêt numérique gagnent du terrain grâce à une vérification simplifiée et une portée mobile plus large. Les utilisateurs de petites entreprises adoptent les canaux P2P pour le fonds de roulement et le financement des micro-entreprises. L’expansion des plateformes et les campagnes de sensibilisation financière soutiennent une adoption plus large, renforçant la contribution de la région au marché national.

Segmentations du marché :

Par type

- Prêt P2P pour les consommateurs

- Prêt P2P pour les entreprises

Par utilisateur final

- Prêts de crédit à la consommation

- Prêts aux petites entreprises

- Prêts étudiants

- Prêts immobiliers

Par géographie

- Gauteng

- KwaZulu-Natal

- Western Cape

- Mpumalanga

- Eastern Cape

Paysage concurrentiel

Le marché du prêt P2P en Afrique du Sud présente des acteurs clés tels que Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow et Naledi3d Factory. Le paysage concurrentiel continue d’évoluer à mesure que les plateformes leaders investissent dans des outils avancés d’évaluation du crédit, des systèmes de prêt axés sur le mobile et des couches de sécurité améliorées qui renforcent la confiance des emprunteurs. Les entreprises se concentrent sur l’expansion des portefeuilles de consommateurs et de PME tout en renforçant l’engagement des investisseurs grâce à des tableaux de bord transparents sur la performance des prêts. De nombreux fournisseurs affinent la souscription automatisée pour réduire les délais d’approbation et améliorer la précision des risques. Les partenariats avec les développeurs fintech, les banques et les plateformes d’entreprise soutiennent également une intégration plus profonde de l’écosystème. L’intérêt croissant des investisseurs institutionnels et la demande croissante de produits de prêt structurés encouragent les plateformes à élargir leurs offres. À mesure que l’adoption numérique s’accélère, la concurrence s’intensifie autour de l’expérience utilisateur, de la flexibilité des prêts et de la prise de décision basée sur les données, renforçant ainsi l’innovation continue sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Développements récents

- En 2025, Everlectric a obtenu un financement par dette de capital-risque en février 2025 pour offrir des solutions financières conçues pour faciliter l’adoption de flottes de véhicules électriques.

- En juillet 2025, Paymenow a levé 22,4 millions de dollars en financement par dette conventionnelle pour étendre sa plateforme de bien-être des employés et de paiement à la demande.

- En 2023, Lulalend a obtenu un financement en actions de série B de 35 millions de dollars pour accélérer le déploiement de sa nouvelle plateforme de banque d’affaires numérique et étendre ses services de prêt pour les PME en Afrique du Sud.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché croîtra rapidement à mesure que le prêt numérique deviendra plus fiable parmi les groupes d’emprunteurs.

- La demande de financement des PME augmentera, poussant les plateformes à élargir les produits de prêt axés sur les entreprises.

- Les plateformes mobiles-first seront plus largement adoptées grâce à une intégration plus rapide et des parcours utilisateurs simplifiés.

- Le scoring de crédit basé sur l’IA améliorera le contrôle des risques et attirera davantage d’investisseurs particuliers et institutionnels.

- La clarté réglementaire renforcera la stabilité des plateformes et soutiendra la croissance à long terme de l’écosystème.

- La diversification des investisseurs augmentera à mesure que les produits de prêt structurés gagneront en visibilité.

- L’expansion régionale se poursuivra alors que les plateformes cibleront les zones semi-urbaines avec des besoins de crédit croissants.

- La collaboration entre les entreprises fintech et les institutions financières soutiendra des prêts plus sûrs et plus rapides.

- La croissance des catégories de prêts de niche telles que l’éducation et l’immobilier élargira les sources de revenus.

- De meilleurs outils d’intégration des données amélioreront la transparence et le suivi des performances des prêts.