Mercato dei Biopesticidi Batterici

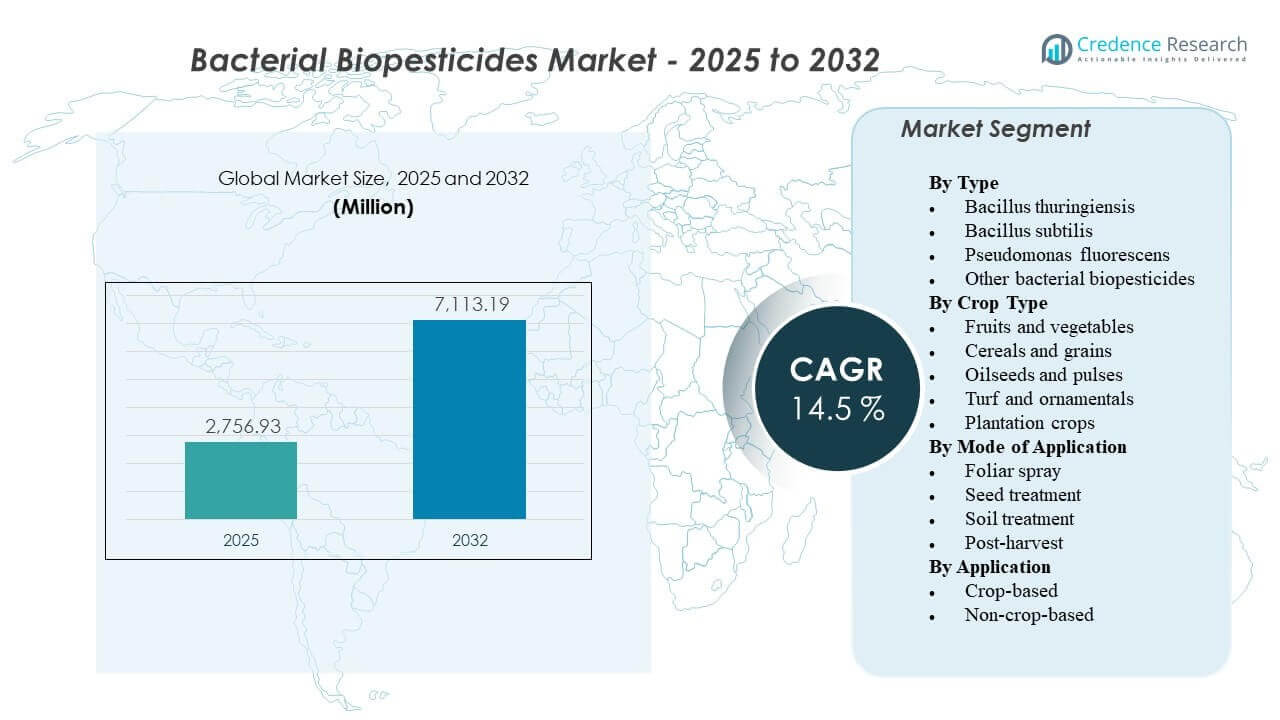

La dimensione del mercato globale dei biopesticidi batterici è stata stimata a 2.756,93 milioni di USD nel 2025 e si prevede che raggiungerà i 7.113,19 milioni di USD entro il 2032, crescendo a un CAGR del 14,5% dal 2025 al 2032. La domanda sta accelerando poiché coltivatori e catene di approvvigionamento aumentano l’adozione della gestione biologica dei parassiti per soddisfare le aspettative sui residui, gestire il rischio di resistenza e rafforzare i programmi di gestione integrata dei parassiti. L’espansione dei sistemi di produzione biologica e a basso residuo sta rafforzando le prove sui prodotti e l’uso ripetuto sia nell’orticoltura ad alto valore che in alcune colture estensive.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Biopesticidi Batterici 2025 |

2.756,93 milioni di USD |

| Mercato dei Biopesticidi Batterici, CAGR |

14,5% |

| Dimensione del Mercato dei Biopesticidi Batterici 2032 |

7.113,19 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Bacillus thuringiensis ha rappresentato la quota maggiore del 72,8% nel 2025, supportato da un forte utilizzo installato nel controllo degli insetti e dalla familiarità con l’etichetta tra le colture chiave.

- La modalità di applicazione tramite spray fogliare ha guidato con una quota del 43,6% nel 2025, grazie alla compatibilità con i programmi di spray esistenti e alla flessibilità stagionale.

- Frutta e verdura hanno rappresentato il 36,9% della domanda nel 2025, riflettendo la sensibilità ai residui, la conformità all’esportazione e l’economia di valore per ettaro più elevata.

- L’Asia Pacifico è posizionata come la regione in più rapida crescita con un CAGR stimato del 17,4% nel periodo 2026–2031, supportata dall’espansione dell’intensità della protezione delle colture e dalla scalabilità delle reti di distribuzione.

- Il Nord America ha detenuto una quota di ricavi stimata del 36,8% nel 2025, riflettendo percorsi di adozione biologica consolidati e una forte infrastruttura di commercializzazione.

Analisi del Segmento

L’adozione dei biopesticidi batterici è fortemente influenzata dalle catene di approvvigionamento sensibili ai residui e dal più ampio spostamento verso pratiche agricole allineate biologicamente. Man mano che l’agricoltura biologica continua ad espandersi, la domanda aumenta per soluzioni che rispettino le esigenze di certificazione e supportino gli obiettivi di gestione. L’attenzione ai residui rimane un fattore decisionale chiave per coltivatori e acquirenti, e la ricerca che evidenzia i rischi elevati di contaminazione da pesticidi nei suoli agricoli incoraggia ulteriormente l’uso di opzioni a base microbica all’interno dei programmi di gestione integrata dei parassiti.

Il momentum della domanda è più visibile nell’orticoltura, dove la pressione dei parassiti, i raccolti frequenti e i rigorosi standard di qualità degli acquirenti rendono la gestione dei residui particolarmente critica. I risultati dello screening dei residui in colture di alto valore come le fragole sottolineano quanto queste categorie siano monitorate da vicino e perché le strategie a basso residuo siano importanti. In risposta, le soluzioni batteriche sono sempre più utilizzate non solo per il controllo dei parassiti, ma anche per proteggere l’accesso al mercato, stabilizzare la qualità delle colture e supportare le strategie di rotazione chimica dove la gestione della resistenza è una priorità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo

Bacillus thuringiensis ha rappresentato la quota maggiore del 72,8% nel 2025. La leadership di Bacillus thuringiensis è supportata dal suo ruolo di lunga data nei programmi di controllo degli insetti e dalla sua ampia familiarità tra coltivatori e consulenti. I prodotti Bacillus thuringiensis sono comunemente integrati nelle strategie di rotazione per ridurre la pressione della resistenza nei parassiti target attraverso diversi sistemi di coltivazione. La disponibilità commerciale, gli aggiornamenti delle formulazioni e le ampie etichette rafforzano l’uso ripetuto e supportano l’adozione su larga scala.

Approfondimenti per Tipo di Coltura

Frutta e verdura hanno rappresentato la quota maggiore del 36,9% nel 2025. La domanda di frutta e verdura è rafforzata da un’economia di alto valore che consente una maggiore tolleranza per input biologici di qualità superiore quando i benefici per la qualità e l’accesso al mercato sono chiari. Le aspettative di conformità ai residui e gli intervalli brevi pre-raccolta aumentano l’attrattiva delle soluzioni batteriche nell’orticoltura intensiva. L’alta pressione dei parassiti e i cicli di monitoraggio frequenti supportano anche applicazioni ripetute e programmi integrati che combinano biologici con chimiche selettive.

Approfondimenti per Modalità di Applicazione

Spray fogliare ha rappresentato la quota maggiore del 43,6% nel 2025. Lo spray fogliare rimane la modalità principale perché si allinea con le attrezzature agricole esistenti, le pratiche di programmazione e i protocolli di consulenza. L’applicazione fogliare consente una risposta rapida alla pressione dei parassiti ed è più facile da integrare nei piani di rotazione durante la stagione. I miglioramenti nella stabilità delle formulazioni e nelle indicazioni per il mix in serbatoio supportano anche un uso più ampio attraverso le geografie e i calendari delle colture.

Approfondimenti per Applicazione

Le applicazioni basate sulle colture guidano la domanda complessiva perché il volume di consumo più grande è legato alla coltivazione in campo e protetta dove la pressione dei parassiti influisce direttamente sui risultati di resa e qualità. L’adozione basata sulle colture è anche guidata dai requisiti di residui ed esportazione nelle catene del valore di frutta e verdura e dalle priorità di gestione della resistenza nelle colture estensive. L’uso non basato sulle colture si sta espandendo dove i comuni, i gestori di tappeti erbosi e i produttori ornamentali danno priorità alla gestione e all’allineamento normativo. Le aspettative di prestazione e la disciplina nell’applicazione influenzano il successo in entrambi gli ambienti, favorendo i fornitori con un forte supporto tecnico e formazione sui prodotti.

Fattori Trainanti del Mercato dei Biopesticidi Batterici

Aumento della sorveglianza dei residui e dei requisiti di accesso al mercato

L’adozione di biopesticidi batterici è in aumento poiché le catene del valore alimentare intensificano il monitoraggio dei residui e i requisiti di conformità dei fornitori. Molte categorie orticole affrontano test frequenti e standard dei rivenditori che favoriscono sistemi di produzione a basso residuo. I biopesticidi batterici offrono alternative che supportano la gestione integrata dei parassiti senza fare affidamento esclusivamente su chimiche convenzionali. Questo fattore è più forte nelle catene di approvvigionamento orientate all’esportazione, dove la conformità costante può influenzare direttamente i prezzi e la continuità dei contratti.

Esigenze di gestione della resistenza nei programmi di controllo di insetti e malattie

La pressione della resistenza dei parassiti sta spingendo i coltivatori a diversificare i modi d’azione e a ruotare le soluzioni in modo più efficace. I biopesticidi batterici aiutano a ridurre l’uso ripetuto delle stesse classi chimiche e possono essere utilizzati per colmare le lacune di rotazione nei programmi stagionali. L’adozione migliora quando i prodotti sono posizionati come parte di una strategia per l’intera stagione piuttosto che interventi singoli. Il coinvolgimento consulenziale e le dimostrazioni in campo migliorano anche la fiducia nella coerenza delle prestazioni sotto pressione variabile dei parassiti.

- Ad esempio, in una prova di gestione della ticchiolatura del melo di due anni, la rotazione di Bacillus subtilis QST 713 (Serenade Opti, Bayer/BASF) con il fungicida SDHI benzovindiflupyr non ha prodotto differenze statisticamente significative nell’incidenza della malattia rispetto ai programmi completamente sintetici (P > 0,05), eliminando completamente la dipendenza da fungicidi multisito come captano e mancozeb.

Espansione delle pratiche agricole biologiche e allineate biologicamente

La crescita delle superfici biologiche e degli approcci produttivi orientati biologicamente sta espandendo la domanda indirizzabile per le soluzioni batteriche. Molti coltivatori adottano anche strategie di transizione parziale, utilizzando i biologici per ridurre il carico chimico mantenendo gli obiettivi di prestazione. Questo fattore è rafforzato dalle aspettative dei consumatori sulla sostenibilità e dagli impegni di approvvigionamento guidati dai marchi. La disponibilità del prodotto in più formulazioni e una maggiore portata distributiva accelerano ulteriormente l’adozione sia nei mercati sviluppati che in quelli emergenti.

- Ad esempio, Koppert Biological Systems, che ha integrato soluzioni batteriche e biologiche nei sistemi orticoli per oltre cinque decenni, riporta che l’uso di pesticidi e agenti chimici nella coltivazione di pomodori, cetrioli e peperoni dolci è diminuito tra il 50% e il 90% nelle regioni dove i programmi biologici hanno sostituito gli input convenzionali.

Innovazione del prodotto nella formulazione, durata e compatibilità applicativa

I miglioramenti tecnici nella stabilità della formulazione, nella gestione dello stoccaggio e nella persistenza sul campo stanno migliorando i risultati delle prestazioni nel mondo reale. Una migliore compatibilità con le routine di spruzzatura standard riduce l’attrito operativo e aumenta la probabilità di acquisti ripetuti. Etichette ampliate e una guida migliorata su tempistica e copertura rafforzano l’efficacia e la soddisfazione del cliente. I fornitori che combinano le prestazioni del prodotto con un forte supporto agronomico stanno catturando quote maggiori di prove commerciali e rinnovi.

Sfide del Mercato dei Biopesticidi Batterici

Le prestazioni dei biopesticidi batterici possono variare in base alle condizioni ambientali, al momento dell’applicazione e all’intensità della pressione dei parassiti, creando lacune di fiducia quando i coltivatori li confrontano con le aspettative di abbattimento chimico. La durata di conservazione, la sensibilità alla temperatura di stoccaggio e la gestione della distribuzione possono ancora limitare l’affidabilità del prodotto nelle regioni più calde o in catene di approvvigionamento frammentate. Problemi di percezione dell’efficacia spesso sorgono quando i prodotti vengono applicati al di fuori delle finestre raccomandate o senza un’adeguata disciplina di copertura. Questi fattori aumentano l’importanza della formazione, del supporto tecnico e di un posizionamento chiaro all’interno di programmi integrati.

L’eterogeneità normativa tra paesi e regioni può estendere il tempo di immissione sul mercato e aumentare i costi di conformità per i prodotti microbici. I tempi di registrazione e le restrizioni sull’etichetta possono limitare la rapida espansione geografica, specialmente per i fornitori più piccoli. La sensibilità ai prezzi rimane un vincolo nei segmenti a larga scala dove le decisioni sui costi degli input sono fortemente guidate dalla resa. La concorrenza da parte di chimici convenzionali migliorati e altre categorie biologiche può anche esercitare pressione sulla differenziazione a meno che i prodotti non siano supportati da dati sul campo e da un servizio coerente.

- Ad esempio, Valent BioSciences commercializza XenTari con un profilo a tre proteine di Bacillus thuringiensis costruito attorno a Cry1A, Cry1C e Cry1D, e sebbene l’azienda affermi che il suo portafoglio biorazionale sia venduto in più di 95 paesi, il prodotto richiede ancora approvazioni a livello nazionale come il numero di registrazione separato XenTari WG della Svizzera W-6966, evidenziando come la portata globale non elimini l’attrito normativo giurisdizione per giurisdizione.

Tendenze e Opportunità del Mercato dei Biopesticidi Batterici

I biopesticidi batterici vengono sempre più confezionati e promossi come componenti di soluzioni colturali integrate piuttosto che come prodotti autonomi. Questa tendenza favorisce i fornitori che possono combinare il controllo microbico degli insetti, la soppressione delle malattie microbiche e il supporto alla salute delle piante in programmi stagionali. I partner di canale stanno espandendo i servizi di consulenza su tempistica, compatibilità e gestione della resistenza per migliorare i risultati e ridurre i fallimenti delle prove. Di conseguenza, la differenziazione del prodotto si sta spostando verso la progettazione del programma, la gestione tecnica e risultati misurabili in azienda.

- Ad esempio, Serenade ASO di Bayer è stato utilizzato nella gestione delle malattie delle patate basata su programmi, con 10 delle 13 prove nel Regno Unito e in Europa che hanno mostrato aumenti di resa, un guadagno medio di 1,9 t/ha su tutte le 13 prove e una prova in Scozia nel 2018 che ha mostrato un’incidenza di punto nero quasi del 50% inferiore quando Emesto è stato applicato a 1 kg/t e Serenade a 5 L/ha rispetto alle parcelle non trattate.

Le opportunità si stanno espandendo nel trattamento delle sementi e nella protezione delle colture nelle prime fasi, dove rivestimenti biologici e sistemi di consegna migliorano la convenienza e la coerenza. La crescita sta emergendo anche nell’agricoltura in ambienti controllati dove la pressione dei parassiti, i rapidi cicli colturali e le aspettative di basso residuo si allineano bene con le soluzioni batteriche. Le piattaforme di agronomia digitale stanno migliorando il processo decisionale su tempistica e monitoraggio, supportando modelli di utilizzo più affidabili. Ulteriori opportunità esistono nell’espansione delle colture etichettate e delle geografie attraverso strategie di registrazione mirate e convalida sul campo localizzata.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato la quota più grande del 36,8% nel 2025. La domanda in Nord America è supportata da canali di commercializzazione consolidati, frequente adozione di programmi biologici in colture sensibili ai residui e forte integrazione con le reti di consulenza. La regione beneficia anche di solidi servizi di supporto ai prodotti che aiutano i coltivatori a ottimizzare il tempismo e la disciplina di applicazione. L’adozione rimane più forte dove i prodotti biologici sono integrati in strategie di gestione della resistenza e programmi di qualità allineati ai rivenditori.

Europa

L’Europa ha detenuto una quota di ricavi stimata del 24,1% nel 2025. La domanda in Europa è supportata da solide pratiche di gestione integrata dei parassiti e dall’enfasi politica sulla riduzione della dipendenza dai pesticidi convenzionali. L’adozione è rafforzata nelle colture speciali di alto valore dove la conformità ai residui e i requisiti di sostenibilità sono centrali per le aspettative degli acquirenti. La complessità normativa può estendere le approvazioni dei prodotti, aumentando il valore dei fornitori con registrazioni consolidate e una forte presenza distributiva.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota stimata del 26,7% nel 2025 ed è posizionata come la regione in più rapida crescita con un CAGR del 17,4% durante il 2026–2031. La crescita è supportata dall’espansione della produzione orticola, dall’aumento dell’intensità della protezione delle colture e dal crescente interesse per alternative più sicure sia nelle catene di approvvigionamento domestiche che di esportazione. L’espansione della distribuzione e il supporto agronomico localizzato stanno migliorando i tassi di conversione delle prove. Le opportunità di adozione stanno aumentando sia nei sistemi di coltivazione in campo aperto che protetti dove la pressione dei parassiti e le aspettative sui residui sono elevate.

America Latina

L’America Latina ha rappresentato una quota stimata dell’8,2% nel 2025. L’adozione è supportata da sistemi di colture orientati all’esportazione che danno priorità alla gestione dei residui e alla conformità con gli standard degli acquirenti esterni. L’agricoltura su larga scala crea opportunità di scala, ma la penetrazione dipende dalla competitività dei costi, dalla logistica e dalle prestazioni dimostrate sul campo. La crescita regionale accelera dove la chiarezza delle registrazioni e l’infrastruttura di supporto tecnico stanno migliorando.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto una quota stimata del 4,2% nel 2025. La domanda è supportata dai segmenti orticoli, specialmente dove la produzione è collegata ai mercati di esportazione e ai canali domestici premium. Vincoli di stoccaggio e gestione, condizioni climatiche e strutture agricole frammentate possono limitare la rapida scalabilità senza un forte supporto alla distribuzione e alla gestione. Le opportunità migliorano man mano che i fornitori espandono i programmi tecnici localizzati e migliorano la resilienza delle formulazioni.

Panorama Competitivo

Il mercato dei Biopesticidi Batterici rimane moderatamente consolidato, con aziende consolidate di protezione delle colture e specialisti biologici che competono sulla gamma del portafoglio, sulla coerenza delle prestazioni sul campo, sulla copertura normativa e sulla profondità del supporto tecnico. La strategia competitiva enfatizza sempre più i programmi integrati, le etichette ampliate su colture prioritarie e le partnership di distribuzione che migliorano la portata del prodotto. La differenziazione è influenzata anche dalla qualità della formulazione, dalla durata di conservazione e dall’abilitazione consulenziale che migliora la conversione da prova a ripetizione.

BASF SE è posizionata per competere attraverso un approccio più ampio alle soluzioni per le colture che integra offerte biologiche e convenzionali in programmi completi allineati con la gestione della resistenza e gli obiettivi di residui. I punti di forza di BASF SE includono tipicamente una forte esperienza normativa, una scala di distribuzione e una capacità di investimento che supporta l’espansione del portafoglio e la convalida localizzata. La strategia di BASF SE nei prodotti biologici si concentra sempre più sull’abbinamento dell’efficacia con la guida agronomica per migliorare la coerenza in diverse condizioni. BASF SE beneficia anche di relazioni globali con i clienti che supportano l’adozione in grandi operazioni commerciali.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- BASF SE

- Bayer CropScience

- Syngenta AG

- Valent BioSciences LLC

- Koppert Biological Systems

- Novonesis

- Certis USA LLC

- Marrone Bio Innovations

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2025, CSIR-IIIM e HAPICO Industries hanno firmato un MoU il 20 marzo per sviluppare congiuntamente nuovi biopesticidi sostenibili. La collaborazione è destinata a utilizzare le capacità di tecnologia di fermentazione e microbica di CSIR-IIIM per creare soluzioni di protezione delle colture ecocompatibili e supportare la pipeline di prodotti di HAPICO.

- Nel gennaio 2025, Simbiose ha annunciato il lancio di Frontier Control il 21 gennaio come microbiocida raccomandato per l’applicazione a terra, e il prodotto è identificato nella fonte come basato su Bacillus subtilis. Lo stesso aggiornamento ha anche evidenziato la partnership di Simbiose con UEL come parte importante dello sforzo di commercializzazione e innovazione dietro il prodotto.

- Nell’agosto 2024, IPL Biologicals e AFEPASA, con sede in Spagna, hanno firmato un accordo il 26 agosto per registrare e commercializzare a livello globale i biopesticidi microbici proprietari di IPL. Le aziende hanno dichiarato che il primo prodotto sotto questa partnership sarebbe il nematicida di IPL, con l’Europa come mercato di partenza prima di un’espansione internazionale più ampia.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2.756,93 milioni |

| Previsione dei ricavi nel 2032 |

USD 7.113,19 milioni |

| Tasso di crescita (CAGR) |

14,5% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo: Bacillus thuringiensis, Bacillus subtilis, Pseudomonas fluorescens, Altri biopesticidi batterici; Per Prospettiva Tipo di Coltura: Frutta e verdura, Cereali e grani, Semi oleosi e legumi, Prati e ornamentali, Colture da piantagione; Per Prospettiva Modalità di Applicazione: Spruzzo fogliare, Trattamento delle sementi, Trattamento del suolo, Post-raccolta; Per Prospettiva Applicazione: Basato su colture, Non basato su colture |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

BASF SE, Bayer CropScience, Syngenta AG, Valent BioSciences LLC, Koppert Biological Systems, Novonesis, Certis USA LLC, Marrone Bio Innovations |

| Numero di pagine |

328 |

Segmentazione

Per Tipo

- Bacillus thuringiensis

- Bacillus subtilis

- Pseudomonas fluorescens

- Altri biopesticidi batterici

Per Tipo di Coltura

- Frutta e verdura

- Cereali e grani

- Semi oleosi e legumi

- Tappeti erbosi e ornamentali

- Colture da piantagione

Per Modalità di Applicazione

- Spray fogliare

- Trattamento dei semi

- Trattamento del suolo

- Post-raccolta

Per Applicazione

- Basato su colture

- Non basato su colture

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa