Panoramica del Mercato dei Bioreattori:

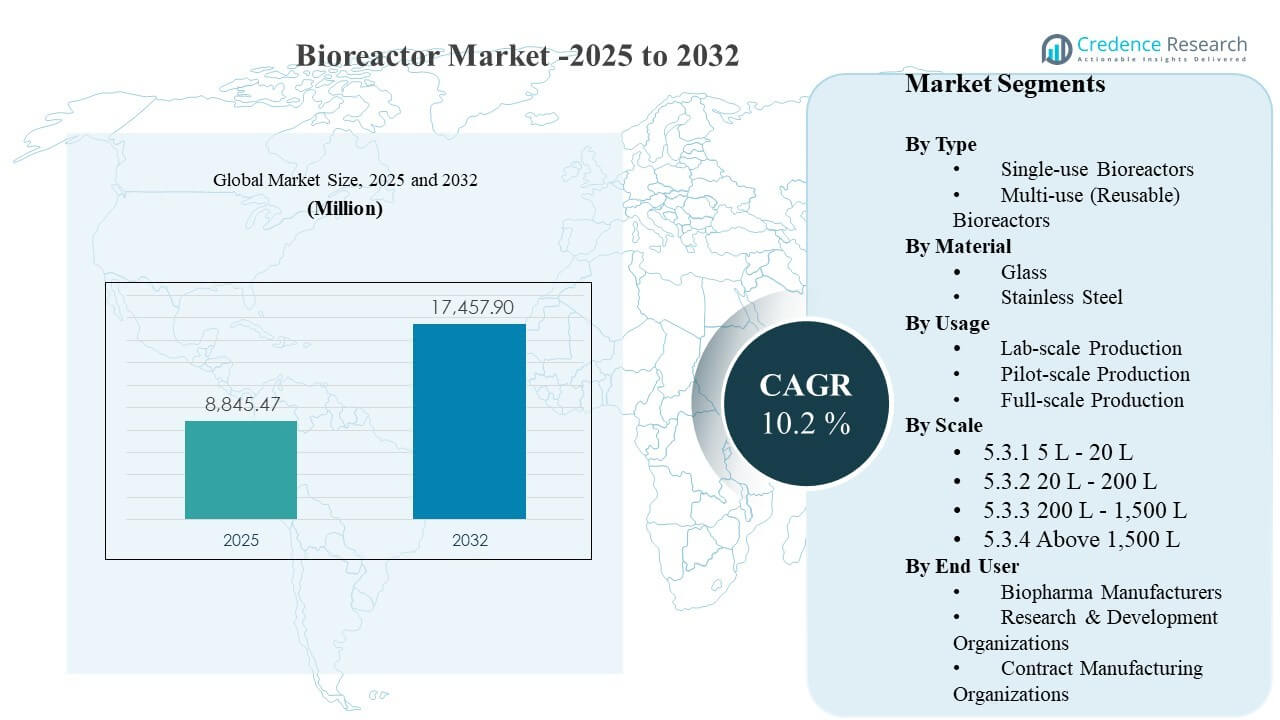

La dimensione del mercato globale dei bioreattori è stata stimata a 8845,47 milioni di USD nel 2025 e si prevede che raggiungerà i 17457,9 milioni di USD entro il 2032, crescendo a un CAGR del 10,2% dal 2025 al 2032. L’espansione nella produzione di biologici, vaccini e terapie avanzate sta aumentando la domanda di capacità a monte scalabili che possano mantenere un controllo rigoroso del processo e rendimenti costanti. Le espansioni di capacità nei centri di bioproduzione consolidati e nei nuovi corridoi di investimento stanno anche accelerando i cicli di sostituzione e aggiornamento, in particolare dove le strutture danno priorità a cambi rapidi e piattaforme pronte per l’automazione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Bioreattori 2025 |

USD 8845,47 milioni |

| Mercato dei Bioreattori, CAGR |

10,2% |

| Dimensione del Mercato dei Bioreattori 2032 |

USD 17457,9 milioni |

Tendenze e Approfondimenti Chiave del Mercato

- La produzione commerciale ha rappresentato la quota maggiore del 57,6% nel 2025, riflettendo un acquisto sostenuto dagli ambienti di produzione GMP.

- Il Nord America ha detenuto una quota di ricavi del 41,8% nel 2025, supportata da un’alta concentrazione di biologici commerciali e capacità CDMO.

- I bioreattori multiuso (riutilizzabili) hanno rappresentato una quota del 74,8% nel 2025, indicando una continua dipendenza dalle flotte riutilizzabili per la produzione su larga scala.

- Il segmento di scala da 200 L a 1.500 L ha catturato una quota del 38,2% nel 2025, evidenziando l’importanza dei sistemi di media scala per i flussi di lavoro di scale-up e convalida.

- Si prevede che il mercato si espanderà a un CAGR del 10,2% nel periodo 2025–2032, sostenuto dalla continua progressione della pipeline di biologici e dall’espansione dell’impronta produttiva.

Analisi del Segmento

Il comportamento di acquisto nel mercato dei bioreattori è modellato da un equilibrio tra i requisiti di rendimento e la flessibilità operativa. La produzione commerciale rimane il principale centro di domanda perché i siti di produzione danno priorità all’elevato tempo di attività, alla prestazione costante dei lotti e ai sistemi di controllo del processo convalidati che riducono il rischio di deviazione. Allo stesso tempo, le operazioni di sviluppo e cliniche continuano a espandersi man mano che le pipeline si diversificano, il che aumenta la domanda di piattaforme standardizzate che possono supportare lo sviluppo rapido dei processi e un trasferimento tecnologico più fluido nei contesti di produzione.

La selezione dei sistemi riflette sempre più il costo totale di proprietà, i tassi di utilizzo delle strutture e l’onere della conformità. I sistemi riutilizzabili rimangono favoriti in ambienti ad alto volume dove SOP consolidate, cicli di vita degli apparecchi lunghi e l’economia di grandi lotti rimangono convincenti. Tuttavia, l’adozione di configurazioni flessibili è in aumento in strutture multi-prodotto e a rapido cambio, dove tempi di consegna ridotti, una convalida della pulizia semplificata e un dispiegamento più rapido possono migliorare l’utilizzo della capacità e ridurre il time-to-market.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti sul Tipo

I Bioreattori Multiuso (Riutilizzabili) hanno rappresentato la quota maggiore del 74,8% nel 2025. Questa leadership è guidata da una forte base installata nella produzione commerciale di biologici dove lunghi tempi di funzionamento e l’economia di produzione ad alto volume favoriscono i treni riutilizzabili. Molte grandi strutture mantengono anche storie di qualificazione consolidate e familiarità degli operatori, il che riduce il rischio operativo e supporta prestazioni di conformità coerenti. Le piattaforme riutilizzabili rimangono attraenti dove le infrastrutture di servizi e manutenzione sono già ottimizzate per operazioni su larga scala.

Approfondimenti sui Materiali

L’Acciaio Inox ha rappresentato la quota maggiore del 46,1% nel 2025. La leadership dell’acciaio inossidabile è supportata dalla durabilità, dai percorsi di convalida consolidati e dall’idoneità per operazioni commerciali sostenute che richiedono contenimento robusto e cicli di pulizia ripetibili. Gli ambienti di produzione su larga scala preferiscono tipicamente i sistemi in acciaio per la loro longevità e prestazioni stabili sotto utilizzo intensivo. Inoltre, le reti di servizio esistenti e gli ecosistemi di pezzi di ricambio rinforzano l’acquisto continuo e il supporto al ciclo di vita.

Approfondimenti sull’Uso

La Produzione Commerciale ha rappresentato la quota maggiore del 57,6% nel 2025. Gli impianti commerciali sono i principali acquirenti perché investono in affidabilità, automazione e risultati di processo coerenti per proteggere il valore del lotto e rispettare i programmi di consegna. La domanda di sostituzione è anche significativa poiché le strutture aggiornano i sistemi di controllo, l’integrazione analitica e le caratteristiche di processo chiuso. La crescita dell’outsourcing aumenta ulteriormente la domanda perché i CDMO spesso espandono la capacità multi-cliente e si standardizzano su piattaforme di produzione scalabili.

Approfondimenti sulla Scala

200 L – 1.500 L ha rappresentato la quota maggiore del 38,2% nel 2025. Questo intervallo di scala è ampiamente utilizzato per l’upscaling, la caratterizzazione del processo e le attività di convalida che collegano lo sviluppo iniziale e la prontezza commerciale. I sistemi di media scala consentono programmi di sviluppo paralleli e riducono l’attrito nel trasferimento tecnologico mantenendo la continuità della piattaforma attraverso le fasi. Il segmento beneficia anche di un’ampia applicabilità attraverso le modalità, dagli anticorpi monoclonali ai nuovi formati terapeutici con intensità di produzione variabile.

Approfondimenti sugli Utenti Finali

I produttori di biofarmaci rimangono il principale centro di domanda all’interno del panorama degli utenti finali grazie alla proprietà diretta della capacità produttiva e agli investimenti continui nella robustezza dei processi. Le priorità di approvvigionamento in questo gruppo solitamente enfatizzano le prestazioni di conformità, la ripetibilità dei lotti e la copertura del servizio durante il ciclo di vita. Anche le organizzazioni di produzione a contratto contribuiscono significativamente mentre espandono la capacità flessibile per servire pipeline multi-cliente e accelerare le tempistiche di scale-up. Le organizzazioni di ricerca e sviluppo sostengono una domanda costante per sistemi di piccola e media scala progettati per iterazioni rapide e ottimizzazione dei processi.

Driver del Mercato dei Bioreattori

Espansione della capacità di produzione di biologici e vaccini

La crescita del volume dei biologici continua ad aumentare la necessità di una capacità a monte affidabile in strutture commerciali e CDMO ad alta produzione. I produttori danno priorità alle piattaforme di bioreattori che possono fornire rendimenti costanti durante lunghe campagne di produzione e supportare il controllo dei processi validati. Le aggiunte di capacità innescano anche l’acquisto di sistemi di controllo associati, sensori e assemblaggi monouso, aumentando il valore totale della piattaforma. Man mano che le reti di strutture si espandono geograficamente, la standardizzazione tra i siti diventa un fattore chiave, rafforzando la domanda di famiglie di attrezzature scalabili.

- Ad esempio, il quinto impianto di Samsung Biologics a Songdo è progettato per aggiungere 180.000 litri di capacità di bioreattori, portando la sua capacità totale installata a 784.000 litri attraverso una rete standardizzata di treni di bioreattori su larga scala per supportare i programmi globali di biologici.

Aumento dell’attenzione sulla flessibilità operativa e sui cambiamenti più rapidi

Le strutture multi-prodotto e i CDMO beneficiano di piattaforme che riducono i tempi di inattività e semplificano le transizioni tra le campagne. Le configurazioni flessibili migliorano l’efficienza della programmazione e consentono ai produttori di rispondere ai cambiamenti della pipeline senza lunghi cicli di riconfigurazione. Tempi di consegna più brevi sono particolarmente preziosi quando le strutture gestiscono più lotti più piccoli, frequenti trasferimenti tecnologici o programmi accelerati. Questo requisito di flessibilità aumenta anche l’interesse per layout modulari e flussi di lavoro standardizzati che possono essere replicati tra le suite.

Domanda di maggiore controllo dei processi, integrazione dei dati e prontezza all’automazione

Gli acquirenti di bioprocessi valutano sempre più i bioreattori in base alla precisione del controllo, alla cattura dei dati e alla facilità di integrazione con i sistemi dell’impianto. Le piattaforme moderne supportano una gestione più precisa dei parametri, una migliore riproducibilità e risultati di qualità più coerenti, riducendo il rischio di deviazioni. La prontezza all’automazione supporta anche l’efficienza della forza lavoro riducendo le interazioni manuali e limitando la variabilità introdotta dalla gestione degli operatori. Queste esigenze guidano gli aggiornamenti nelle flotte legacy e influenzano le decisioni di selezione per la nuova capacità.

- Ad esempio, le soluzioni di automazione Figurate di Cytiva e i sistemi DCS di processo ÄKTA sono preprogettati per integrarsi direttamente con il sistema di controllo distribuito DeltaV di Emerson tramite Ethernet/IP, consentendo di riutilizzare ricette di controllo standardizzate e interfacce dati coerenti su più skid e siti per migliorare la prontezza all’automazione e ridurre gli errori.

Crescita nell’outsourcing e nell’intensità di scale-up attraverso le pipeline terapeutiche

La crescita dell’outsourcing aumenta l’espansione multi-sito tra i CDMO, il che accelera gli acquisti di piattaforme di bioreattori standardizzate che possono servire clienti diversi. L’intensità del scale-up aumenta anche man mano che le terapie progrediscono dalle fasi cliniche a quelle commerciali, aumentando la domanda di continuità delle attrezzature per ridurre l’attrito del trasferimento. Gli acquirenti in genere preferiscono sistemi con prestazioni prevedibili tra le famiglie di volumi per mantenere la comparabilità del prodotto e la conoscenza del processo. Questa dinamica supporta sia le nuove installazioni che le spese di sostituzione mentre le strutture allineano le flotte ai requisiti in evoluzione dei clienti e del pipeline.

Sfide del Mercato dei Bioreattori

La variabilità della catena di approvvigionamento e dei tempi di consegna può interrompere i programmi di espansione, in particolare per componenti specializzati, moduli di controllo e materiali di consumo che richiedono qualificazione. Gli acquirenti spesso mitigano questo rischio attraverso il doppio approvvigionamento, l’inventario di buffer e i programmi di qualificazione dei fornitori, ma questi passaggi aumentano la complessità degli acquisti. I tempi di qualificazione possono anche estendersi quando le strutture introducono nuove piattaforme che richiedono l’allineamento della documentazione e la verifica delle prestazioni. Insieme, questi problemi possono rallentare la messa in servizio e ridurre l’utilizzo della capacità a breve termine.

- Ad esempio, MilliporeSigma afferma che i suoi assemblaggi monouso Mobius® Stock possono essere spediti entro 24 ore e i suoi assemblaggi Mobius® Select sono disponibili con un tempo di consegna di sei settimane, tuttavia la società nota anche che l’aggiunta di una nuova richiesta di qualificazione del fornitore può richiedere fino a 12 mesi, a seconda della programmazione degli audit, il che può ritardare il lavoro di validazione e la piena implementazione cGMP.

La pressione sui costi rimane una sfida persistente nella bioproduzione, influenzando le decisioni di acquisto verso piattaforme con costi di ciclo di vita prevedibili e una forte copertura del servizio. Le strutture devono bilanciare la spesa in conto capitale con i costi operativi continui relativi a manutenzione, utenze, pulizia e utilizzo dei materiali di consumo. In ambienti regolamentati, i cambiamenti di processo possono introdurre lavori di comparabilità, aumentando il costo totale del programma e il rischio di tempistiche. Questo può limitare il rapido cambio di piattaforma anche quando i sistemi più recenti offrono vantaggi operativi.

Tendenze e Opportunità del Mercato dei Bioreattori

La standardizzazione delle piattaforme tra sviluppo e produzione sta diventando una priorità poiché le aziende cercano un scale-up più rapido e trasferimenti tecnologici più fluidi. Le organizzazioni adottano sempre più famiglie di attrezzature che mantengono un’architettura di controllo coerente e un design del flusso di lavoro uniforme tra i volumi. Questo approccio riduce il carico di formazione, supporta la comparabilità dei dati e riduce l’attrito del trasferimento tra siti e fasi. I fornitori che possono offrire ecosistemi integrati tra hardware, materiali di consumo e software sono posizionati per beneficiare di questa tendenza alla standardizzazione.

- Ad esempio, Sartorius afferma che la sua piattaforma BIOSTAT STR Generazione 3 combina bioreattori BIOSTAT STR, sacche Flexsafe STR, la piattaforma di automazione Biobrain e il software BioPAT Process Insights, con la famiglia di apparecchiature che varia da 50 L a 2.000 L e supporta la scalabilità da Ambr 250 a 2.000 L attraverso una geometria conservata per un trasferimento tecnologico più fluido nella produzione GMP.

C’è una crescente opportunità nei programmi di modernizzazione che aggiornano i sistemi legacy con automazione migliorata, connettività dei dati e capacità di controllo avanzate. Le strutture mirano a migliorare la riproducibilità e ridurre la dipendenza dall’operatore, in particolare dove aumentano i requisiti di throughput. L’adozione ampliata di suite modulari e concetti di strutture flessibili crea anche domanda per configurazioni che possono essere dispiegate rapidamente e riconfigurate al variare delle pipeline. Queste opportunità supportano cicli di investimento sostenuti oltre le costruzioni di capacità greenfield.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 41,8% della quota di ricavi nel 2025, supportato da un’alta concentrazione di produzione commerciale di biologici e da ecosistemi CDMO forti. Gli acquisti spesso enfatizzano l’affidabilità della piattaforma, le prestazioni validate e l’integrazione con sistemi di qualità consolidati. I cicli di sostituzione e aggiornamento rimangono attivi mentre le strutture modernizzano i controlli e la connettività analitica. Le espansioni manifatturiere in corso mantengono la domanda sia negli ambienti di produzione che di sviluppo.

Europa

L’Europa ha rappresentato il 25,1% della quota nel 2025, guidata da una base biofarmaceutica matura e da una vasta rete di siti di produzione regolamentati. I modelli di acquisto spesso si concentrano sulla standardizzazione, sulla qualità della documentazione di conformità e sul supporto del servizio di ciclo di vita attraverso operazioni multi-sito. Le aggiunte di capacità e le iniziative di modernizzazione supportano una domanda costante per sistemi orientati alla produzione. L’impronta regionale beneficia anche di un’infrastruttura di fornitori e servizi consolidata per le apparecchiature di bioprocesso.

Asia Pacifico

L’Asia Pacifico ha detenuto il 22,3% della quota nel 2025, riflettendo l’espansione delle impronte di produzione di biologici e l’aumento dell’attività di scalabilità nei mercati chiave. Gli acquirenti nella regione spesso danno priorità a piattaforme scalabili che possono supportare una rapida messa in servizio della capacità e la formazione della forza lavoro in nuovi siti. Le dinamiche competitive incoraggiano anche l’adozione di apparecchiature standardizzate per accelerare il time-to-market sia per i biologici originatori che per i biosimilari. La crescente capacità CDMO supporta una domanda aggiuntiva per configurazioni flessibili e multi-cliente.

America Latina

L’America Latina ha rappresentato il 6,2% della quota nel 2025, con la domanda concentrata in selezionati hub nazionali di produzione e programmi di espansione. Gli acquisti sono spesso guidati da aggiornamenti mirati della capacità, iniziative di trasferimento tecnologico e localizzazione selettiva della produzione di biologici. Le strutture possono dare priorità a sistemi robusti con forte disponibilità di servizi a causa di basi installate più piccole e risorse di manutenzione specializzate meno numerose. La crescita è supportata da investimenti incrementali piuttosto che da grandi costruzioni greenfield.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 4,6% nel 2025, sostenuta da investimenti emergenti nella produzione sanitaria e nello sviluppo di capacità di bioprocessi selettivi. Gli acquirenti spesso si concentrano su piattaforme comprovate che possono essere commissionate in modo affidabile e supportate attraverso modelli di servizio robusti. La domanda è tipicamente legata a iniziative strategiche, programmi di capacità pubblico-privato e priorità di produzione localizzata. La regione rimane più piccola in termini di base installata ma mostra un interesse crescente per infrastrutture a monte scalabili.

Panoramica Competitiva

La competizione nel Mercato dei Bioreattori è influenzata dall’ampiezza della piattaforma, dalla credibilità delle prestazioni del processo e dalla capacità di offrire ecosistemi integrati che combinano hardware, materiali di consumo, software di controllo e copertura del servizio. I fornitori si differenziano attraverso prestazioni validate su larga scala, prontezza all’automazione e un forte supporto del ciclo di vita che riduce il rischio operativo per gli acquirenti regolamentati. La competitività dei prezzi è sempre più valutata insieme al costo totale di proprietà, all’affidabilità dei tempi di consegna e alla qualità della documentazione. Le partnership con CDMO e grandi reti biopharma influenzano anche lo status di fornitore preferito e la standardizzazione a lungo termine della flotta.

Thermo Fisher Scientific mantiene una posizione forte allineando le offerte di bioreattori con flussi di lavoro di bioprocesso end-to-end, supportati da un’ampia copertura di materiali di consumo e continuità della piattaforma scalabile attraverso casi d’uso di sviluppo e produzione. L’approccio dell’azienda enfatizza tipicamente la semplicità di implementazione, la compatibilità con ecosistemi a valle e analitici, e un’infrastruttura di servizio progettata per ambienti regolamentati. L’investimento continuo in configurazioni pronte per l’automazione e la standardizzazione della piattaforma supporta l’adozione multi-sito e gli acquisti ripetuti. Questa posizione è particolarmente rilevante per le organizzazioni che cercano coerenza tra le fasi di scale-up e le reti di strutture.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2025, Cytiva ha ampliato il suo portafoglio Xcellerex X-platform aggiungendo bioreattori da 500 L e 2.000 L per supportare le crescenti esigenze di bioprocessing. L’azienda ha dichiarato che i nuovi sistemi monouso sono destinati a migliorare l’efficienza operativa, aumentare la capacità produttiva e supportare il scale-up per la produzione di terapie avanzate.

- Nell’aprile 2025, Thermo Fisher Scientific ha lanciato il bioreattore monouso DynaDrive da 5L, con l’annuncio datato 14 aprile 2025. L’azienda ha affermato che questo nuovo bioreattore da banco estende il suo portafoglio DynaDrive e offre scalabilità da 1 L a 5.000 L per aiutare a velocizzare lo sviluppo dei processi e la transizione dal banco alla commercializzazione.

- Nell’agosto 2025, Cytiva e Culture Biosciences hanno ampliato la loro collaborazione strategica, con Cytiva che ha annunciato l’aggiornamento il 6 agosto 2025. Nell’ambito della partnership, Cytiva è diventata il distributore globale esclusivo della piattaforma di bioreattori Stratyx 250 di Culture e dei relativi consumabili, mentre entrambe le aziende hanno anche concordato di sviluppare congiuntamente ulteriori formati di bioreattori.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 8845.47 milioni |

| Previsione dei ricavi nel 2032 |

USD 17457.9 milioni |

| Tasso di crescita (CAGR) |

10.2% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Prospettiva Tipo: Bioreattori Monouso, Bioreattori Multiuso (Riutilizzabili); Per Prospettiva Materiale: Vetro, Acciaio Inossidabile; Per Prospettiva Utilizzo: Sviluppo / Preclinico / Clinico, Produzione Commerciale; Per Prospettiva Scala: 5 L – 20 L, 20 L – 200 L, 200 L – 1.500 L, Oltre 1.500 L; Per Prospettiva Utente Finale: Produttori Biofarmaceutici, Organizzazioni di Ricerca & Sviluppo, Organizzazioni di Produzione a Contratto |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific, Sartorius AG, Danaher Corporation, Merck KGaA, Eppendorf SE, GE HealthCare, PBS Biotech, Inc., ABEC, Inc., Repligen Corporation, Getinge AB aziende |

| Numero di pagine |

330 |

Per Segmentazione

Per Tipo

- Bioreattori Monouso

- Bioreattori Multiuso (Riutilizzabili)

Per Materiale

- Vetro

- Acciaio Inossidabile

Per Utilizzo

- Sviluppo / Preclinico / Clinico

- Produzione Commerciale

Per Scala

- 5 L – 20 L

- 20 L – 200 L

- 200 L – 1.500 L

- Oltre 1.500 L

Per Utente Finale

- Produttori di Biofarmaci

- Organizzazioni di Ricerca e Sviluppo

- Organizzazioni di Produzione a Contratto

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa