Panoramica del Mercato

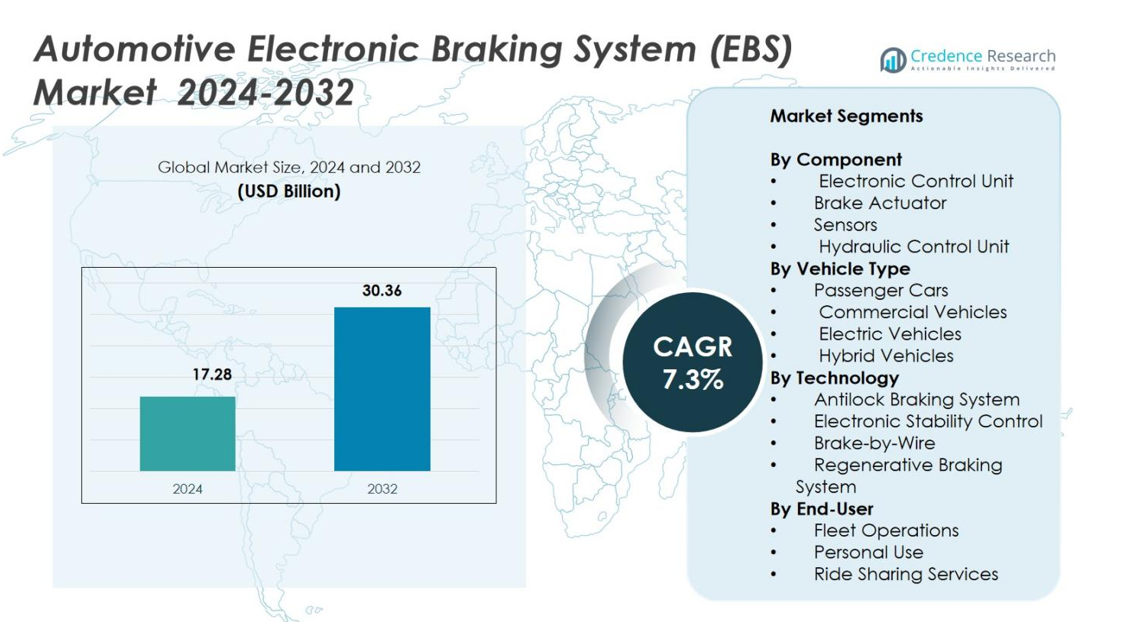

La dimensione del mercato dei Sistemi di Frenatura Elettronica per Veicoli (EBS) è stata valutata a 17,28 miliardi di USD nel 2024 e si prevede che raggiungerà i 30,36 miliardi di USD entro il 2032, con un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Frenatura Elettronica per Veicoli (EBS) 2024 |

17,28 miliardi di USD |

| Mercato dei Sistemi di Frenatura Elettronica per Veicoli (EBS), CAGR |

7,3% |

| Dimensione del Mercato dei Sistemi di Frenatura Elettronica per Veicoli (EBS) 2032 |

30,36 miliardi di USD |

Il mercato dei Sistemi di Frenatura Elettronica per Veicoli (EBS) è guidato da importanti attori come Knorr-Bremse, TMD Friction, WABCO, ZF Friedrichshafen, Hitachi Automotive Systems, Mando Corporation, Continental, TRW Automotive, Robert Bosch e DENSO, tutti focalizzati sull’avanzamento delle tecnologie ABS, ESC, brake-by-wire e frenata rigenerativa. Queste aziende rafforzano l’espansione del mercato attraverso collaborazioni strategiche con OEM, innovazione di prodotto e integrazione di elettronica di frenatura intelligente. L’Asia-Pacifico guida il mercato globale con una quota del 34,9%, seguita dall’Europa al 31,7% e dal Nord America al 28,4%, riflettendo regolamenti di sicurezza rigorosi, rapida adozione dei veicoli elettrici e continui progressi tecnologici nelle industrie automobilistiche regionali.

Approfondimenti di Mercato

- Il mercato dei Sistemi di Frenatura Elettronica per Veicoli (EBS) ha raggiunto i 17,28 miliardi di USD nel 2024 e si prevede che crescerà a un CAGR del 7,3% fino al 2032.

- La crescente domanda è guidata dall’integrazione di ADAS, dall’aumento dell’adozione del brake-by-wire e dalla forte installazione di sistemi ABS ed ESC nelle auto passeggeri, che detenevano una quota del 46,2% nel 2024.

- I principali trend includono l’uso crescente della frenata rigenerativa nei veicoli elettrici e una più ampia diffusione di diagnostica intelligente abilitata dall’IA che migliora l’affidabilità e riduce i tempi di inattività per la manutenzione.

- Principali attori come Knorr-Bremse, WABCO, ZF Friedrichshafen, Bosch e Continental espandono la presenza sul mercato attraverso innovazioni nell’attuazione elettronica e partnership con produttori automobilistici globali.

- L’Asia-Pacifico ha dominato con una quota del 34,9%, seguita dall’Europa al 31,7% e dal Nord America al 28,4%, supportata da regolamenti di sicurezza rigorosi, volumi crescenti di veicoli elettrici e forte adozione OEM di tecnologie di frenatura avanzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Componente

Il mercato dei Sistemi Frenanti Elettronici per Autoveicoli (EBS) è guidato dal segmento Unità di Controllo Elettronico (ECU), che detiene una quota del 38,6% nel 2024, grazie al suo ruolo centrale nel coordinare le funzioni di frenata, ottimizzare la distribuzione della pressione e integrare sistemi avanzati di assistenza alla guida. Gli attuatori dei freni hanno rappresentato il 27,4% a causa della crescente domanda di controllo preciso della forza frenante nei veicoli premium. I sensori hanno contribuito con il 21,3% poiché gli OEM adottano sempre più elementi di monitoraggio in tempo reale per migliorare la sicurezza. L’Unità di Controllo Idraulico ha catturato il 12,7%, supportata dalla sua funzione essenziale nel modulare la pressione idraulica per una frenata fluida e reattiva in tutte le categorie di veicoli.

- Ad esempio, ZF offre un EBS per veicoli commerciali che, secondo il suo factsheet del 2022, supporta camion completamente elettrici e ibridi integrando funzioni di controllo dei freni con diagnostica e controllo della stabilità, garantendo prestazioni affidabili anche sotto carico pesante o in condizioni di propulsione elettrica.

Per Tipo di Veicolo

Le Autovetture hanno dominato il mercato dei Sistemi Frenanti Elettronici per Autoveicoli (EBS) con una quota del 46,2% nel 2024, grazie all’aumento dell’installazione di ADAS, standard di sicurezza globali più severi e crescente adozione di tecnologie frenanti premium nei modelli di fascia media. I veicoli commerciali hanno detenuto il 28,9% poiché le flotte danno priorità all’affidabilità dei freni e ai sistemi di controllo adattivi al carico. I veicoli elettrici hanno rappresentato il 15,7%, supportati dalla forte integrazione di sistemi rigenerativi e brake-by-wire. I veicoli ibridi hanno catturato il 9,2% poiché i produttori si concentrano sull’ottimizzazione del recupero energetico e dell’efficienza frenante per migliorare le prestazioni complessive del veicolo.

- Ad esempio, Robert Bosch GmbH ha testato un sistema frenante brake-by-wire idraulico durante un viaggio su strada pubblica di 2.050 miglia attraverso climi diversi, incluso il Circolo Polare Artico, confermando che il sistema funziona in modo affidabile in condizioni reali.

Per Tecnologia

Il segmento Sistema Antibloccaggio dei Freni (ABS) ha detenuto la quota più grande del 41,5% nel 2024, guidato da mandati normativi, crescenti preferenze dei consumatori per la sicurezza e diffusione capillare tra veicoli passeggeri e commerciali. Il Controllo Elettronico della Stabilità ha rappresentato il 29,1%, supportato dal suo ruolo critico nella prevenzione del ribaltamento e nella gestione della trazione. I Sistemi di Frenata Rigenerativa hanno detenuto il 16,8% poiché l’adozione di veicoli elettrici e ibridi accelera e i produttori ottimizzano l’efficienza del recupero energetico. Il Brake-by-Wire ha catturato il 12,6%, guidato dai progressi nell’attuazione elettronica, dalla riduzione della complessità meccanica e dall’integrazione crescente nelle piattaforme di veicoli autonomi ed elettrificati di nuova generazione.

Principali Fattori di Crescita

Crescente Adozione di ADAS e Tecnologie di Sicurezza per Veicoli

Il mercato dei Sistemi Frenanti Elettronici per Autoveicoli (EBS) registra una forte crescita poiché le case automobilistiche integrano sistemi avanzati di assistenza alla guida per soddisfare le normative globali sulla sicurezza e le aspettative dei consumatori. L’EBS consente una modulazione precisa dei freni, distanze di arresto più brevi e una stabilità migliorata, rendendolo essenziale per tecnologie come la frenata autonoma di emergenza, l’assistenza al mantenimento della corsia e il controllo adattivo della velocità di crociera. Il crescente focus sulla riduzione delle vittime della strada e sul miglioramento delle prestazioni dei veicoli accelera la domanda degli OEM. I mandati normativi in Europa, Nord America e Asia rafforzano ulteriormente la diffusione capillare dell’EBS tra veicoli passeggeri e commerciali.

- Ad esempio, Continental ha riportato che il suo sistema MK C2 brake-by-wire ha permesso un aumento della pressione fino al 30% più veloce, migliorando le prestazioni dell’AEB nei veicoli di nuova generazione.

Elettrificazione dei Veicoli e Integrazione della Frenata Rigenerativa

Il boom nella produzione di veicoli elettrici e ibridi aumenta significativamente l’adozione dell’EBS, poiché i sistemi di frenata rigenerativa si basano fortemente sul controllo elettronico per un efficiente recupero di energia. L’EBS migliora il coordinamento della frenata tra sistemi meccanici ed elettrici, ottimizzando la ricarica della batteria e l’efficienza complessiva del veicolo. I governi di tutto il mondo supportano l’adozione di veicoli elettrici attraverso sussidi e regolamenti sulle emissioni, incoraggiando gli OEM ad aggiornare le architetture frenanti. Man mano che le piattaforme EV si spostano verso l’attuazione completamente elettronica e i sistemi brake-by-wire, l’EBS diventa una tecnologia fondamentale, guidando l’espansione a lungo termine del mercato nei segmenti automobilistici globali.

- Ad esempio, ZF ha introdotto un sistema brake-by-wire puramente elettrico eliminando il fluido idraulico, in linea con le architetture EV di nuova generazione.

Crescente Domanda di Brake-by-Wire e Attuazione Elettronica Avanzata

La transizione dalle architetture frenanti meccaniche a quelle elettroniche guida la crescita del mercato dell’EBS, supportata dalla ricerca degli automaker di sistemi più leggeri, efficienti e controllati digitalmente. La tecnologia brake-by-wire elimina i componenti idraulici tradizionali, migliorando la reattività e supportando le capacità di guida autonoma. L’EBS gioca un ruolo centrale nel garantire la ridondanza del sistema, il controllo della pressione in tempo reale e l’integrazione senza soluzione di continuità con l’elettronica intelligente del veicolo. Man mano che i produttori danno priorità a piattaforme veicolari modulari e guidate dal software, l’EBS emerge come componente fondamentale che consente prestazioni migliorate, riduzione della manutenzione e maggiore efficienza energetica.

Tendenze Chiave & Opportunità

Integrazione di AI, Analisi Predittiva e Diagnostica Intelligente

Una tendenza importante che sta plasmando il mercato dei Sistemi Frenanti Elettronici per Veicoli (EBS) è l’integrazione di capacità di manutenzione predittiva e diagnostica guidate dall’AI. Sensori avanzati e analisi software consentono il monitoraggio continuo delle prestazioni dei freni, dell’usura dei componenti e del carico termico, riducendo i guasti del sistema e migliorando la sicurezza. Gli OEM stanno sempre più implementando sistemi frenanti connessi al cloud per supportare aggiornamenti over-the-air e correzioni di errori in tempo reale. Questa tendenza presenta significative opportunità per i fornitori che offrono moduli EBS intelligenti, modellazione digitale gemella e ottimizzazione della frenata basata sui dati, in particolare man mano che i veicoli diventano sempre più autonomi e connessi.

- Ad esempio, Bosch ha confermato nel 2024 che la sua infrastruttura Connected Brake System integra la calibrazione software OTA e l’analisi cloud per supportare le funzioni di guida autonoma.

Crescente Domanda di Architetture Frenanti Leggere ed Energeticamente Efficienti

Il passaggio verso piattaforme veicolari leggere e una maggiore efficienza energetica apre nuove opportunità per soluzioni EBS innovative. Gli automaker stanno adottando attuatori compatti, componenti frenanti a ridotto attrito e unità elettroniche integrate per migliorare l’autonomia del veicolo e ridurre le emissioni. I componenti EBS leggeri supportano il crescente segmento EV migliorando le prestazioni della batteria e riducendo il consumo energetico durante i cicli di frenata. Questa tendenza incoraggia l’innovazione dei materiali, il design modulare dei prodotti e i sistemi di gestione termica integrati, creando forti opportunità per i fornitori che si concentrano sulle tecnologie frenanti di nuova generazione allineate agli obiettivi di sostenibilità.

Principali Sfide

Alti Costi del Sistema e Requisiti di Integrazione Complessi

L’implementazione di tecnologie EBS avanzate presenta una sfida chiave a causa degli alti costi dei componenti, dell’integrazione costosa dell’architettura elettronica e della necessità di calibrazione precisa. Gli OEM affrontano ulteriori investimenti nello sviluppo software, nei test e nella validazione per garantire affidabilità in condizioni di guida diverse. Queste pressioni sui costi influenzano l’adozione nei veicoli a basso e medio prezzo, rallentando la penetrazione nei mercati sensibili al prezzo. Inoltre, l’integrazione dell’EBS con più sottosistemi del veicolo—come ADAS, propulsori e sterzo—richiede una significativa competenza ingegneristica e crea potenziali ritardi nei cicli di sviluppo del prodotto.

Rischi di Cybersecurity e Preoccupazioni di Affidabilità nei Sistemi Elettronici

Con l’aumento dell’elettronica e della connettività nei sistemi frenanti, le minacce alla cybersecurity rappresentano una sfida significativa per il mercato dei Sistemi Frenanti Elettronici (EBS) Automobilistici. L’accesso non autorizzato o l’interferenza del sistema possono compromettere le prestazioni di frenata, creando seri rischi per la sicurezza. I produttori devono investire pesantemente in crittografia, protocolli di comunicazione sicuri e monitoraggio in tempo reale per proteggersi dagli attacchi informatici. Le preoccupazioni di affidabilità sorgono anche da bug software, guasti ai sensori e malfunzionamenti elettronici in condizioni estreme. Garantire la ridondanza a prova di guasto e soddisfare rigorosi standard normativi aggiunge complessità, aumentando i tempi di sviluppo e i costi operativi per OEM e fornitori.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 28,4% del mercato dei Sistemi Frenanti Elettronici (EBS) Automobilistici nel 2024, supportato dalla forte adozione di veicoli equipaggiati con ADAS e da rigide normative di sicurezza imposte da NHTSA e Transport Canada. La regione beneficia di un’alta penetrazione di auto passeggeri premium e flotte commerciali tecnologicamente avanzate che si affidano a sistemi ABS, ESC e brake-by-wire. La crescente vendita di veicoli elettrici negli Stati Uniti e in Canada accelera ulteriormente l’integrazione dell’EBS, specialmente con piattaforme di frenata rigenerativa. Investimenti continui da parte di OEM e fornitori leader in tecnologie di frenata digitale rafforzano la posizione del Nord America come mercato chiave guidato dall’innovazione.

Europa

L’Europa ha rappresentato una quota del 31,7% del mercato dei Sistemi Frenanti Elettronici (EBS) Automobilistici nel 2024, guidata da rigidi mandati di sicurezza Euro NCAP e dall’adozione precoce di tecnologie di frenata avanzate. La presenza di grandi case automobilistiche e fornitori di primo livello rafforza lo sviluppo tecnologico nei sistemi ABS, ESC e di frenata rigenerativa. L’alta penetrazione dei veicoli elettrici, supportata da incentivi governativi e regolamenti sulle emissioni, potenzia il dispiegamento dell’EBS nei nuovi modelli di veicoli. Germania, Francia e Regno Unito guidano la domanda regionale mentre i produttori integrano sempre più tecnologie brake-by-wire e di frenata predittiva nelle piattaforme di veicoli autonomi ed elettrificati di nuova generazione.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato con una quota del 34,9% nel 2024, guidata dalla produzione automobilistica su larga scala, dalla crescente consapevolezza sulla sicurezza dei veicoli e dall’espansione dell’adozione di veicoli elettrici in Cina, Giappone e Corea del Sud. La regione beneficia di ecosistemi di produzione a costi contenuti e di forti iniziative governative a supporto della mobilità intelligente e di rigorosi standard di sicurezza nella frenata. La crescente domanda di auto passeggeri e veicoli commerciali equipaggiati con sistemi ABS, ESC e di frenata rigenerativa accelera la penetrazione dell’EBS. Gli OEM locali collaborano sempre più con fornitori globali per integrare architetture di frenata elettronica, consolidando il ruolo dell’Asia-Pacifico come il contributore più grande e in più rapida crescita alla domanda di EBS.

America Latina

L’America Latina ha catturato una quota del 2,8% del mercato dei Sistemi di Frenata Elettronica (EBS) nel 2024, supportata dall’aumento dell’adozione di ABS ed ESC nei veicoli passeggeri di fascia media. Paesi come il Brasile e il Messico stanno rafforzando le normative sulla sicurezza dei veicoli, incoraggiando i produttori OEM a integrare sistemi di frenata elettronica avanzati. La crescita delle flotte di veicoli commerciali e l’aumento degli investimenti negli impianti di produzione stimolano ulteriormente la domanda di mercato. Tuttavia, la sensibilità ai costi e la limitata penetrazione dei veicoli elettrici rallentano l’integrazione di tecnologie avanzate come il brake-by-wire. Si prevede che continui aggiornamenti degli standard di sicurezza automobilistica guideranno una graduale espansione degli EBS in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 2,2% nel 2024, influenzata dalla crescente domanda di veicoli commerciali e dal miglioramento dell’applicazione degli standard di sicurezza nei mercati chiave come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica. L’espansione dei settori delle costruzioni, della logistica e del trasporto industriale supporta l’adozione di sistemi ABS ed ESC. Sebbene l’integrazione degli EBS rimanga limitata nei veicoli di fascia bassa, l’aumento delle importazioni di auto passeggeri premium e modelli elettrificati accelera la crescita del mercato. Lo sviluppo delle infrastrutture, insieme all’allineamento graduale delle normative con le norme di sicurezza globali, dovrebbe migliorare la domanda a lungo termine della regione per soluzioni di frenata elettronica.

Segmentazioni di Mercato

Per Componente

- Unità di Controllo Elettronico

- Attuatore del Freno

- Sensori

- Unità di Controllo Idraulico

Per Tipo di Veicolo

- Auto Passeggeri

- Veicoli Commerciali

- Veicoli Elettrici

- Veicoli Ibridi

Per Tecnologia

- Sistema Antibloccaggio dei Freni

- Controllo Elettronico della Stabilità

- Brake-by-Wire

- Sistema di Frenata Rigenerativa

Per Utente Finale

- Operazioni di Flotta

- Uso Personale

- Servizi di Condivisione del Viaggio

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei Sistemi di Frenata Elettronica (EBS) per l’Automotive è modellato da leader del settore come Knorr-Bremse, TMD Friction, WABCO, ZF Friedrichshafen, Hitachi Automotive Systems, Mando Corporation, Continental, TRW Automotive, Robert Bosch e DENSO. Queste aziende rafforzano la loro presenza sul mercato attraverso l’innovazione continua in tecnologie come ABS, ESC, brake-by-wire e frenata rigenerativa per soddisfare le esigenze in evoluzione di sicurezza dei veicoli ed elettrificazione. I produttori investono pesantemente in R&S per migliorare la precisione dei sistemi, l’integrazione software e le capacità di controllo in tempo reale. Collaborazioni strategiche con OEM, espansione nelle piattaforme di frenata per veicoli elettrici e sviluppo di componenti leggeri ed efficienti dal punto di vista energetico rafforzano ulteriormente la posizione competitiva. Le aziende si concentrano anche sull’ottimizzazione della presenza produttiva globale e sull’integrazione avanzata dei sensori per supportare la mobilità autonoma di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Knorr-Bremse

- TMD Friction

- WABCO

- ZF Friedrichshafen

- Hitachi Automotive Systems

- Mando Corporation

- Continental

- TRW Automotive

- Robert Bosch

- DENSO

Sviluppi Recenti

- Ad aprile 2024, Robert Bosch GmbH ha presentato il suo Sistema di Frenata Elettronica (EBS) per veicoli commerciali all’Auto China di Pechino, con il sistema sviluppato localmente in fase di validazione da parte dei principali OEM cinesi e previsto per la produzione in serie entro la fine del 2024.

- A marzo 2024, il Sistema di Frenata Elettronica (EBS) per veicoli commerciali sviluppato autonomamente da Trucknow Technology ha superato con successo tutti gli elementi di prova dei clienti in Cina, segnando la sua accettazione formale per il dispiegamento commerciale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo di Veicolo, Tecnologia, Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei Sistemi di Frenatura Elettronica (EBS) per l’Automotive si espanderà rapidamente man mano che gli OEM accelerano l’adozione di tecnologie di frenatura avanzate in tutti i segmenti di veicoli.

- L’integrazione del brake-by-wire aumenterà poiché i produttori si spostano verso piattaforme di frenatura completamente elettroniche e pronte per l’autonomia.

- I sistemi di frenata rigenerativa avranno una penetrazione più forte con l’aumento della produzione di veicoli elettrici e ibridi a livello globale.

- La manutenzione predittiva guidata dall’IA e le diagnosi intelligenti miglioreranno l’efficienza della frenata e ridurranno i tempi di inattività del sistema.

- I componenti di frenatura leggeri ed efficienti dal punto di vista energetico diventeranno una priorità per migliorare l’autonomia dei veicoli elettrici e la sostenibilità dei veicoli.

- Le normative globali sulla sicurezza continueranno a guidare l’implementazione obbligatoria di ABS, ESC e altre tecnologie di frenatura elettronica.

- Una maggiore collaborazione tra OEM e fornitori di primo livello accelererà l’innovazione nelle architetture di frenatura ad alte prestazioni.

- L’adozione di sistemi di frenatura connessi al cloud aumenterà per supportare aggiornamenti in tempo reale e un monitoraggio avanzato dei veicoli.

- I mercati emergenti sperimenteranno una maggiore integrazione degli EBS man mano che la consapevolezza della sicurezza e l’applicazione delle normative si rafforzano.

- Lo sviluppo della mobilità autonoma aumenterà la domanda di soluzioni EBS avanzate, ridondanti e altamente affidabili.