Panoramica del Mercato del Rifornimento in Africa:

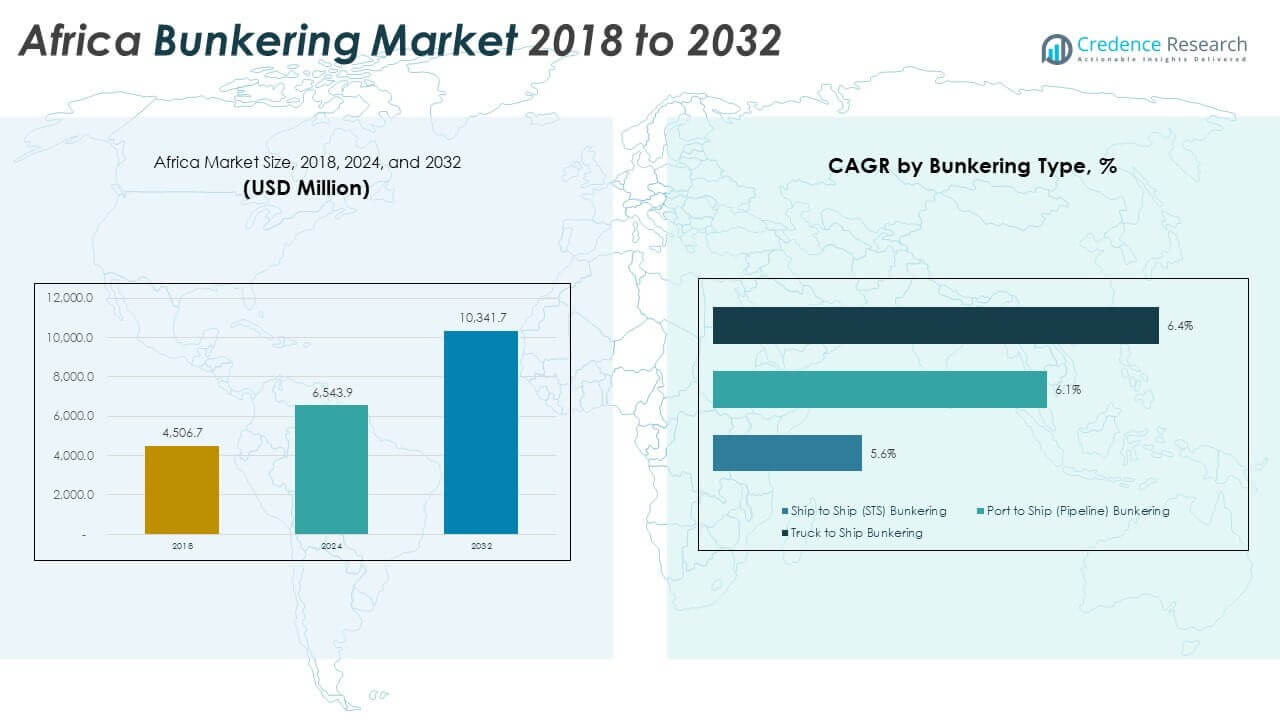

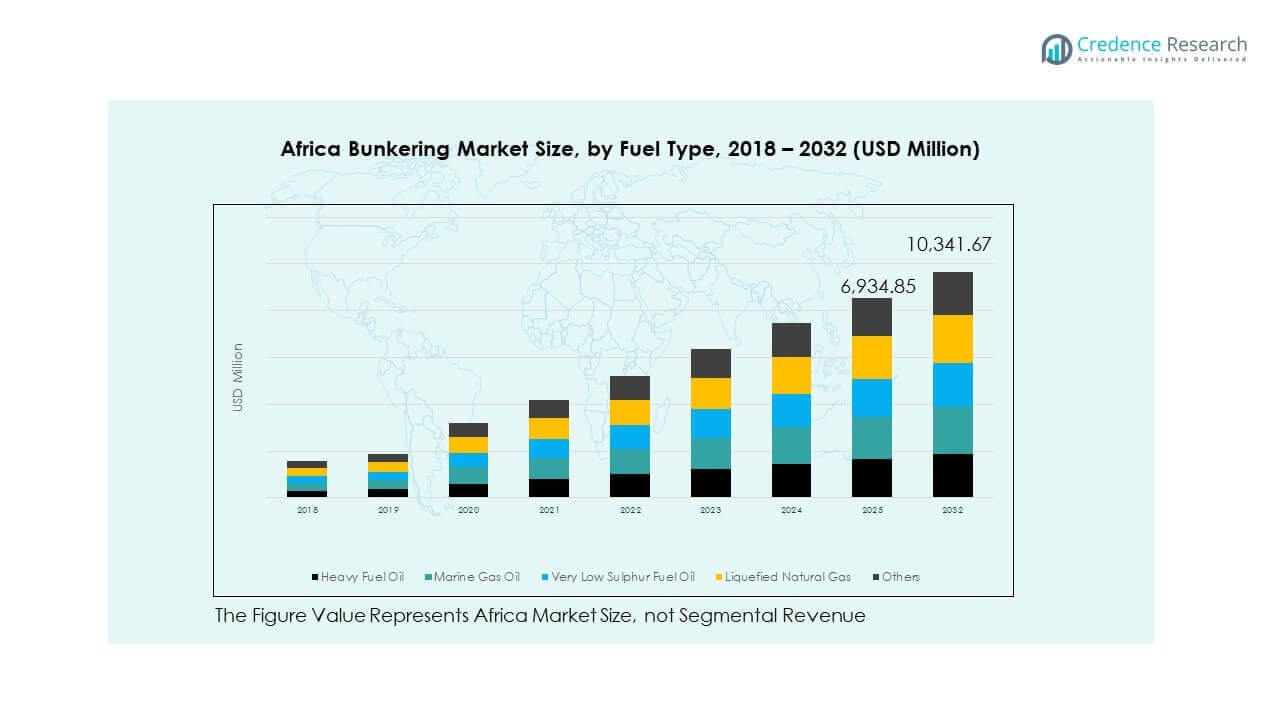

La dimensione del mercato del rifornimento in Africa è stata valutata a 4.506,70 milioni di USD nel 2018, fino a 6.543,90 milioni di USD nel 2024 ed è previsto che raggiunga 10.341,70 milioni di USD entro il 2032, con un CAGR del 5,87% durante il periodo di previsione.

La forte crescita del mercato è guidata dall’aumento dell’esplorazione offshore, dalla crescente modernizzazione dei porti e dalla più ampia adozione di combustibili marini più puliti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Rifornimento in Africa 2024 |

6.543,90 milioni di USD |

| Mercato del Rifornimento in Africa, CAGR |

5,87% |

| Dimensione del Mercato del Rifornimento in Africa 2032 |

10.341,70 milioni di USD |

Approfondimenti sul Mercato del Rifornimento in Africa

- Africa del Nord (38%), Africa Occidentale (32%) e Africa Meridionale e Orientale (30%) detengono le quote maggiori grazie a forti corridoi commerciali, operazioni offshore attive e infrastrutture portuali ben sviluppate che attraggono un elevato traffico di navi e una domanda diversificata di combustibili.

- L’Africa Orientale emerge come la sottoregione in più rapida crescita con la sua quota in aumento supportata dalla modernizzazione dei porti, da una logistica costiera più forte e dall’aumento del movimento delle navi attraverso le rotte commerciali dell’Oceano Indiano.

- Il rifornimento nave-a-nave guida la crescita del segmento con un CAGR del 6,4%, supportato dall’attività delle navi offshore e dalla domanda di rifornimento flessibile lungo le rotte in acque profonde.

- Il rifornimento porto-a-nave (6,1%) e camion-a-nave (5,6%) mostrano un’espansione stabile poiché i porti aggiornano i sistemi di pipeline e le flotte costiere più piccole si affidano al rifornimento su camion nei nuovi hub marittimi emergenti.

Fattori Trainanti del Mercato del Rifornimento in Africa

Forte Espansione delle Rotte Commerciali Marittime e Crescita del Traffico Navale nei Principali Porti Africani

L’aumento del movimento delle navi attraverso i principali corridoi africani rafforza il consumo di combustibili per bunker e guida esigenze di servizio più ampie. L’aumento dei volumi di carico attraverso le rotte commerciali collegate al Canale di Suez e all’Atlantico supporta una domanda costante di combustibili marini. Il mercato del rifornimento in Africa guadagna slancio con l’aumento del throughput portuale nei principali paesi costieri. Ciò incoraggia i fornitori ad espandere la capacità di stoccaggio e rifornimento per soddisfare un numero maggiore di chiamate navali. Le compagnie di navigazione si affidano a punti di rifornimento prevedibili per mantenere i programmi e ridurre i ritardi di transito. Le autorità portuali introducono sistemi digitali che migliorano la documentazione e la visibilità. Gli investimenti in progetti di dragaggio supportano l’ingresso di navi più grandi che richiedono volumi di carburante più elevati. Un commercio marittimo più forte crea una domanda stabile a lungo termine per i fornitori di bunker. I programmi di espansione costiera rafforzano la competitività regionale.

- Ad esempio, il Complesso Portuale di Tanger Med ha superato 11,1 milioni di TEU nel 2025 dopo importanti aggiornamenti di capacità, mentre APM Terminals MedPort Tangier ha ampliato la propria capacità a 5,2 milioni di TEU con sistemi avanzati di auto-ormeggio e pianificazione digitale che hanno ridotto il tempo di inattività delle navi di quasi un’ora per chiamata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aumento dell’Attività di Esplorazione e Produzione Offshore a Sostegno della Domanda di Carburante per Navi di Approvvigionamento e Unità Galleggianti

I crescenti programmi di perforazione offshore aumentano la necessità di supporto continuo di carburante per flotte di approvvigionamento e imbarcazioni da lavoro. I progetti di esplorazione al largo delle coste dell’Africa occidentale e orientale creano una maggiore dipendenza dai carburanti marini per operazioni 24 ore su 24. Ciò spinge i fornitori a mantenere reti logistiche affidabili che rispettino le tempistiche offshore. Le navi di supporto richiedono rifornimenti efficienti per gestire le lunghe distanze tra le basi e i campi offshore. I distributori di carburante aumentano gli standard di sicurezza per garantire operazioni di consegna offshore sicure. L’espansione dei giacimenti petroliferi rafforza i centri di supporto costieri e stimola lo sviluppo dello stoccaggio regionale di bunker. Le aziende di logistica marittima investono in navi ad alta capacità per garantire un approvvigionamento stabile. La forte attività offshore modella la crescita a lungo termine per i fornitori di servizi. La domanda di carburante rimane resiliente attraverso i cicli di esplorazione.

- Ad esempio, le operazioni FPSO di MODEC al largo del Ghana richiedono un supporto continuo di carburante marino per le flotte che servono i campi Jubilee e TEN, supportando centinaia di viaggi di navi di approvvigionamento ogni anno.

Passaggio a Carburanti Marini Più Puliti Guidato dalle Normative IMO e dall’Adozione di Carburanti a Basso Tenore di Zolfo

Norme sulle emissioni più severe spingono gli operatori ad adottare carburanti a basso tenore di zolfo e miscele più pulite nei porti regionali. La conformità agli standard IMO 2020 rafforza l’interesse per formulazioni avanzate di bunker. Il mercato del bunkeraggio in Africa vede una crescente investizione in carburanti conformi al tenore di zolfo che riducono il rischio ambientale. Ciò incoraggia i raffinatori ad aggiornare i sistemi per fornire prodotti di qualità superiore. Gli spedizionieri preferiscono porti con disponibilità affidabile di carburanti conformi. Le catene di approvvigionamento adattano la loro infrastruttura di stoccaggio per prevenire la contaminazione e mantenere la qualità del prodotto. Gli standard di test del carburante migliorano la fiducia tra acquirenti e fornitori. La transizione verso carburanti più puliti supporta la modernizzazione del mercato a lungo termine. L’allineamento normativo aumenta la competitività regionale.

Programmi di Modernizzazione dei Porti che Guidano l’Espansione delle Infrastrutture e l’Efficienza del Rifornimento

I principali porti africani investono in banchine, terminali di stoccaggio e sistemi di automazione per supportare operazioni di rifornimento efficienti. Questi aggiornamenti riducono i tempi di sosta per le navi che richiedono rifornimenti rapidi. Creano un ecosistema affidabile che attira più spedizionieri in cerca di servizi di rifornimento prevedibili. Miglioramenti nella disposizione dei porti riducono la congestione e migliorano il movimento di camion e chiatte. Gli strumenti di programmazione digitale migliorano la gestione degli slot e rafforzano la trasparenza operativa. L’investimento in nuovi oleodotti e serbatoi di stoccaggio aumenta la stabilità dell’approvvigionamento. Gli operatori dei terminali adottano sistemi di misurazione moderni per una misurazione accurata del carburante. Gli aggiornamenti delle infrastrutture rafforzano gli standard di sicurezza nelle zone di rifornimento. La forte spinta alla modernizzazione eleva la competitività regionale.

Tendenze del Mercato del Bunkeraggio in Africa

Maggiore Adozione di Piattaforme di Bunkeraggio Digitali e Sistemi Automatizzati di Gestione del Carburante

Le autorità portuali e i fornitori di bunker implementano sistemi digitali per semplificare la prenotazione e la documentazione. Le piattaforme digitali riducono l’errore umano e rafforzano la fiducia tra acquirenti e venditori. Il mercato del bunkeraggio in Africa guadagna visibilità grazie all’uso più ampio di strumenti di misurazione automatizzati e di monitoraggio del carburante. Supporta una verifica più rapida della quantità e della qualità per ogni consegna. I fornitori adottano sistemi supportati da blockchain per documentare le transazioni in modo sicuro. L’automazione riduce i rischi di controversie e rafforza la conformità nei porti regolamentati. Gli strumenti di monitoraggio remoto aiutano i fornitori a tracciare il movimento della flotta e pianificare i cicli di rifornimento. La crescente digitalizzazione migliora l’affidabilità operativa. I partecipanti al mercato si muovono verso processi senza carta.

- Ad esempio, TFG Marine ha equipaggiato le sue chiatte bunker in Sud Africa con misuratori di flusso di massa Coriolis (MFM), ottenendo una precisione di misurazione di ±0,5%, che elimina significativamente l’effetto “cappuccino” (intrappolamento d’aria) rispetto ai metodi tradizionali con nastro sonoro manuale.

Crescente Interesse per GNL, Biocarburanti e Carburanti Alternativi per Percorsi di Decarbonizzazione Marittima

Gli obiettivi globali di decarbonizzazione incoraggiano gli spedizionieri a esplorare fonti di energia marina più pulite. Il bunkeraggio di GNL guadagna trazione iniziale nei porti con piani infrastrutturali di supporto. Spinge i fornitori a studiare requisiti di stoccaggio e sicurezza a lungo termine. I biocarburanti emergono come un’alternativa flessibile per gli operatori che cercano emissioni più basse. I primi progetti pilota in Nord e Ovest Africa aprono opportunità per soluzioni miste. Gli armatori testano motori a doppio carburante per ridurre l’impronta di carbonio. I fornitori valutano la fattibilità di ammoniaca verde e metanolo nei piani futuri. La sperimentazione di carburanti più puliti modella la direzione strategica. Gli obiettivi ambientali influenzano la pianificazione a lungo termine.

Espansione dei Poli Strategici di Bunkeraggio Guidata dal Posizionamento Geopolitico e dall’Allineamento delle Rotte Commerciali

Le nazioni costiere africane posizionano i loro porti per attrarre le linee di navigazione globali in cerca di punti di rifornimento strategici. La forte domanda lungo le rotte del Mediterraneo e dell’Oceano Indiano supporta lo sviluppo di importanti hub. Il mercato del bunkeraggio in Africa beneficia della posizione del continente vicino a corridoi globali chiave. Incoraggia l’investimento in terminali multifunzionali che supportano sia le operazioni di carico che di carburante. I governi promuovono la chiarezza normativa per attrarre fornitori internazionali di bunker. I cluster portuali si evolvono in centri di transito per navi a lungo raggio. Gli operatori espandono la capacità per gestire diversi gradi di carburante. Il vantaggio geografico rafforza lo slancio di crescita. Il posizionamento competitivo aumenta la visibilità regionale.

- Ad esempio, la struttura nazionale di stoccaggio del petrolio della Namibia presso il porto di Walvis Bay è stata ampliata a una capacità di 75 milioni di litri, rafforzando il ruolo del porto come hub di bunkeraggio regionale e consentendo a Namport di gestire la crescente domanda di carburante legata all’aumento del reindirizzamento delle navi intorno al Capo di Buona Speranza.

Crescente Integrazione di Tecnologie di Sicurezza, Conformità e Controllo Qualità nelle Operazioni di Bunkeraggio

I fornitori di bunker investono in sistemi di sicurezza che minimizzano la contaminazione e migliorano l’integrità del prodotto. Le nuove tecnologie di test migliorano il rilevamento in tempo reale delle impurità. Ciò supporta una maggiore fiducia tra gli operatori di navi a lunga distanza. I protocolli di controllo qualità rafforzano le ispezioni nei terminal di stoccaggio. Gli enti regolatori introducono controlli di conformità più severi per le operazioni di miscelazione e trasferimento. L’automazione del campionamento del carburante riduce i rischi procedurali. I programmi di formazione per gli equipaggi di bunkeraggio diventano più strutturati. Gli aggiornamenti di sicurezza migliorano l’affidabilità nelle zone di rifornimento. La tendenza supporta un miglioramento costante del mercato.

Analisi delle Sfide del Mercato del Bunker in Africa

Limitazioni Infrastrutturali e Inefficienze della Catena di Fornitura Limitano la Disponibilità di Carburante e le Prestazioni di Consegna

Molti porti africani affrontano vincoli legati alla capacità di stoccaggio limitata e ai sistemi di rifornimento obsoleti. Queste lacune limitano la capacità di servire grandi navi che richiedono un rapido turnover. Il Mercato del Bunker in Africa opera all’interno di reti di fornitura complesse che lottano con tempistiche di consegna incoerenti. Ciò spinge i fornitori a gestire alti costi operativi attraverso più livelli logistici. La congestione nei principali porti indebolisce l’efficienza delle consegne e rallenta la programmazione delle navi. Le reti di pipeline limitate aumentano la dipendenza da camion e chiatte, il che aumenta l’esposizione al rischio. I ritardi nella manutenzione interrompono il flusso di carburante e riducono l’affidabilità della fornitura. Alcune regioni mancano di sistemi di misurazione avanzati che garantiscano trasferimenti accurati. Le lacune infrastrutturali ostacolano la crescita competitiva.

Incoerenze Regolatorie, Volatilità dei Prezzi e Alti Costi di Conformità Influenzano la Redditività dei Fornitori

Diversi quadri normativi tra le nazioni costiere creano incertezza per i fornitori che pianificano operazioni a lungo termine. La conformità alle norme ambientali aumenta le spese operative per molte aziende. Il Mercato del Bunker in Africa affronta sfide legate all’instabilità dei prezzi del carburante influenzata dalle fluttuazioni globali del greggio. Ciò costringe gli operatori ad adattare frequentemente i cicli di approvvigionamento. Meccanismi di applicazione limitati in alcune regioni indeboliscono la trasparenza. Le differenze fiscali tra i confini complicano le strutture di prezzo. I fornitori affrontano processi di autorizzazione lenti in alcune giurisdizioni. Le oscillazioni dei prezzi costringono gli acquirenti a cambiare strategie di approvvigionamento. Queste barriere riducono la prevedibilità del mercato.

Opportunità del Mercato del Bunker in Africa

Espansione dell’Infrastruttura di Carburanti Puliti e Adozione di Carburanti Alternativi nei Porti Africani Emergenti

Il crescente interesse per il GNL, le miscele di biocarburanti e i prodotti a basso contenuto di zolfo apre opportunità per i fornitori di diversificare i portafogli. Il Mercato del Bunker in Africa può espandersi attraverso investimenti in sistemi di stoccaggio e trasferimento di carburanti puliti. Ciò rafforza la competitività a lungo termine nei porti che cercano allineamento con le tendenze globali di decarbonizzazione. I governi esplorano incentivi per attrarre progetti in fase iniziale che supportano l’adozione di carburanti più puliti. Nuovi terminal progettati per la gestione multiprodotto creano percorsi di crescita flessibili. Le partnership internazionali aiutano i porti a ottenere competenze tecniche. Gli operatori possono assicurarsi vantaggi di primo piano in nuove categorie di carburanti. L’adozione di energie più pulite incoraggia più chiamate di navi. L’opportunità supporta un’espansione sostenibile.

Modernizzazione Strategica dei Porti, Collaborazione Regionale e Integrazione Tecnologica Guida Nuovi Percorsi di Crescita

I programmi di modernizzazione creano forti opportunità per i fornitori che investono in attrezzature avanzate per il rifornimento. Ciò consente una coordinazione più fluida tra le operazioni di carico e il rifornimento marittimo. Le piattaforme digitali supportano una pianificazione efficiente e un controllo delle consegne in tempo reale. La cooperazione transfrontaliera rafforza le rotte commerciali e migliora la competitività regionale. Le compagnie multinazionali di carburante mostrano un crescente interesse per i mercati costieri africani. I nuovi progetti di pipeline aumentano la stabilità dell’approvvigionamento nelle zone ad alta domanda. Lo sviluppo della forza lavoro aumenta i livelli di competenza nelle operazioni di rifornimento. La crescente trasparenza aumenta la fiducia degli investitori. Queste opportunità rafforzano il progresso complessivo del mercato.

Analisi della Segmentazione del Mercato del Rifornimento in Africa

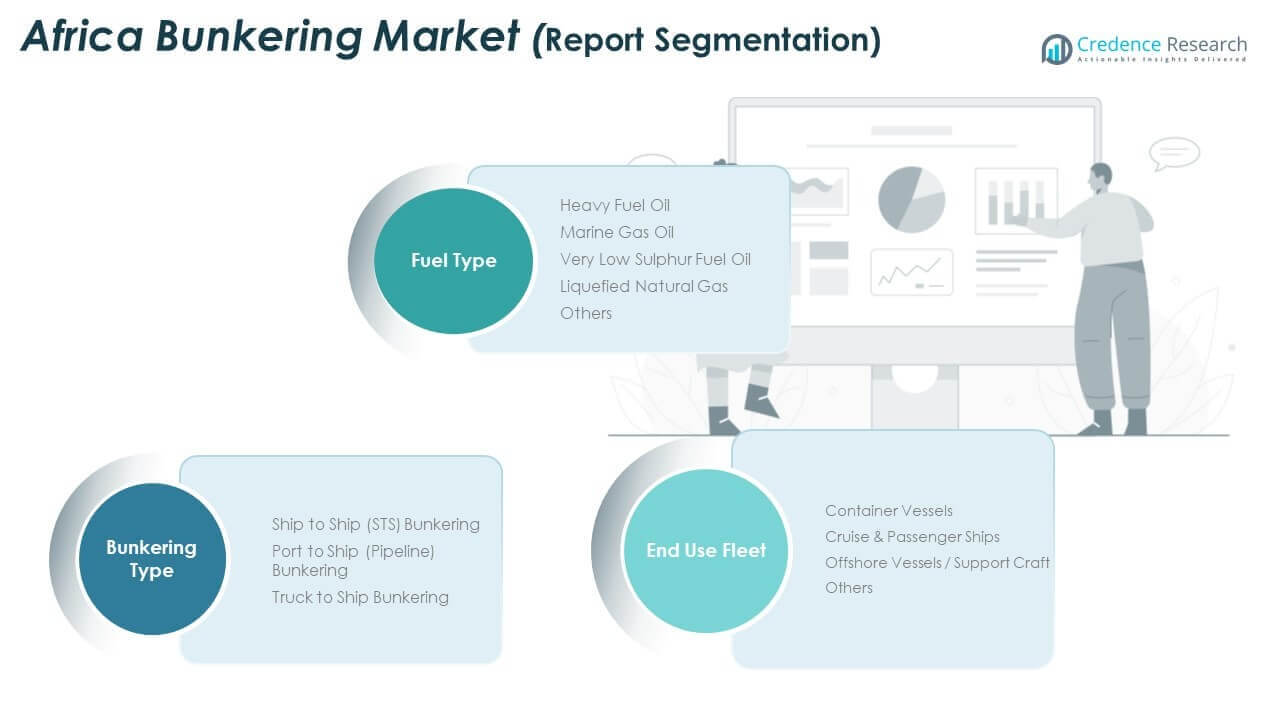

Per Tipo di Rifornimento

Il rifornimento da Nave a Nave (STS) ha una forte influenza nel Mercato del Rifornimento in Africa perché supporta le rotte offshore e riduce la congestione nei porti affollati. Offre flessibilità per le petroliere e le navi a lungo raggio che richiedono un rifornimento efficiente in mare aperto. Il rifornimento da Porto a Nave cresce con i moderni sistemi di pipeline che migliorano il controllo del flusso e riducono i rischi operativi. Rafforza il turnover delle navi nei terminali aggiornati. Il rifornimento da Camion a Nave supporta flotte più piccole e porti emergenti dove l’infrastruttura è ancora limitata. Offre accesso rapido a più gradi di carburante e aiuta i mercati costieri a mantenere la continuità dell’approvvigionamento.

Per Tipo di Carburante

Il Fuel Oil Pesante continua a servire le navi più vecchie che utilizzano sistemi di propulsione convenzionali, e rimane rilevante lungo le rotte commerciali ad alto volume. Il Gasolio Marino guadagna terreno grazie alle normative sulle emissioni che incoraggiano operazioni più pulite, e il Mercato del Rifornimento in Africa supporta la crescente domanda attraverso una maggiore produzione delle raffinerie. Il Fuel Oil a Basso Contenuto di Zolfo guida la conformità con le normative IMO e costruisce una forte presenza nei principali porti che gestiscono flotte globali. Il Gas Naturale Liquefatto entra nelle fasi iniziali di adozione e supporta i piani di decarbonizzazione a lungo termine. Altri carburanti, inclusi i biocarburanti, attirano l’attenzione mentre le compagnie di navigazione testano alternative sostenibili.

- Ad esempio, Vitol Bunkers ha ampliato la sua rete di fornitura di VLSFO (0,50% di zolfo) nella regione dell’Africa Occidentale dispiegando petroliere offshore specializzate, garantendo la qualità del carburante conforme alla norma ISO 8217:2017 attraverso test certificati e processi di miscelazione controllata che supportano le operazioni di linea internazionali.

Per Flotta di Utilizzo Finale

Le navi portacontainer generano una forte domanda grazie al movimento commerciale costante e alla programmazione prevedibile lungo i principali corridoi africani. Incoraggia i porti a mantenere inventari affidabili di carburanti conformi. Le navi da crociera e passeggeri richiedono carburanti di qualità premium per mantenere la sicurezza e rispettare le normative ambientali, e lo sviluppo legato al turismo supporta questo segmento. Le navi di supporto offshore si affidano a un rifornimento continuo per le attività di esplorazione, perforazione e manutenzione, creando una domanda stabile a lungo termine. Altre flotte, inclusi pattugliatori e pescherecci, dipendono da metodi di rifornimento flessibili che supportano un rapido accesso nelle regioni costiere e nei nuovi hub marittimi.

- Ad esempio, Maersk Line ha migliorato l’efficienza del rifornimento al Porto di Algeciras e al centro Tanger Med attraverso sistemi automatizzati di pianificazione degli ormeggi e programmazione delle navi, permettendo alle navi portacontainer ultra-grandi di fare rifornimento e riprendere il transito lungo la costa nordafricana con ritardi operativi significativamente ridotti.

Segmentazione

Per Tipo di Rifornimento

- Rifornimento Nave a Nave (STS)

- Rifornimento Porto a Nave (Pipeline)

- Rifornimento Camion a Nave

Per Tipo di Carburante

- Olio Combustibile Pesante

- Olio Combustibile Marino

- Olio Combustibile a Bassissimo Tenore di Zolfo

- Gas Naturale Liquefatto

- Altri

Per Flotta di Utilizzo Finale

- Navi Portacontainer

- Navi da Crociera & Passeggeri

- Navi Offshore / Mezzi di Supporto

- Altri

Analisi Regionale

Africa del Nord

L’Africa del Nord detiene la quota maggiore del Mercato del Rifornimento in Africa, rappresentando quasi il 38% del totale delle entrate regionali. Il forte traffico marittimo attraverso il Canale di Suez rafforza la domanda di rifornimento in Egitto e supporta una crescita costante nei principali porti. Marocco e Tunisia espandono la capacità per attrarre navi in transito che navigano le rotte del Mediterraneo. La regione investe nello stoccaggio di carburanti più puliti per soddisfare le crescenti esigenze di conformità internazionale. Beneficia di reti portuali consolidate che forniscono servizi di rifornimento prevedibili. La forte posizione geopolitica aumenta le soste delle navi lungo i corridoi chiave. L’Africa del Nord mantiene un’influenza strategica a lungo termine nelle attività di rifornimento regionali.

Africa Occidentale

L’Africa Occidentale cattura quasi il 32% del Mercato del Rifornimento in Africa grazie all’attività di esplorazione offshore e alle forti rotte di esportazione di greggio. Nigeria e Ghana guidano la domanda con flotte di supporto offshore attive che richiedono rifornimenti continui. La regione espande le catene di approvvigionamento per supportare i progetti in acque profonde e il traffico navale legato alle spedizioni di GNL e greggio. Rafforza la presenza sul mercato attraverso operazioni flessibili Nave a Nave vicino ai campi offshore. I porti regionali investono in aggiornamenti terminali per garantire più chiamate di transito internazionali. La forte attività del settore energetico influenza i modelli di consumo e supporta la stabilità. L’Africa Occidentale continua a crescere grazie alla sua alta concentrazione di operazioni marittime e offshore.

Africa Meridionale & Orientale

L’Africa del Sud e l’Africa Orientale insieme detengono circa il 30% del mercato di bunkeraggio africano, trainato da una forte infrastruttura portuale e attività marina legata al commercio. Il Sudafrica guida questa subregione con Durban, Città del Capo e Richards Bay che servono come principali hub di bunkeraggio per le rotte commerciali est-ovest. Offre una disponibilità affidabile di carburanti multipli e supporta grandi navi portacontainer operanti su reti a lungo raggio. L’Africa Orientale, guidata da Kenya e Tanzania, mostra una crescente dinamica attraverso la modernizzazione dei porti e l’aumento dei volumi di trasporto costiero. I corridoi logistici in crescita rafforzano la base di domanda della regione e attraggono linee di navigazione globali. Il posizionamento strategico lungo le rotte dell’Oceano Indiano supporta l’espansione a lungo termine. L’Africa del Sud e l’Africa Orientale continuano a crescere come cluster di bunkeraggio competitivi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Analisi Competitiva

Il mercato di bunkeraggio africano presenta un mix di compagnie di bunkeraggio globali, fornitori regionali e aziende energetiche integrate che competono per hub di rifornimento strategici. I leader di mercato si concentrano sull’espansione dell’affidabilità dell’approvvigionamento, migliorando la coerenza del servizio e rafforzando la visibilità operativa nei porti ad alto traffico. Mantiene un movimento competitivo guidato da aggiornamenti infrastrutturali e standard di carburante in evoluzione. Gli attori globali sfruttano i vantaggi di scala per assicurarsi contratti a lungo termine con le principali linee di navigazione, mentre le aziende regionali utilizzano conoscenze locali per offrire soluzioni di consegna flessibili. Le aziende investono in carburanti a basso contenuto di zolfo conformi e piattaforme digitali in tempo reale per differenziare la qualità del servizio. I prezzi rimangono altamente sensibili ai movimenti del greggio, spingendo i fornitori a perfezionare le strategie di approvvigionamento e ad espandere la capacità di stoccaggio in località chiave. La competizione si intensifica vicino ai cluster offshore dove le navi di supporto richiedono tempistiche di rifornimento prevedibili. Monjasa, Minerva Bunkering, Bunker One e Dan-Bunkering mantengono posizioni forti attraverso catene di approvvigionamento integrate e portafogli diversificati di carburanti marini. Queste aziende espandono le impronte fisiche in Africa Occidentale, Settentrionale e Meridionale per rafforzare il controllo operativo. I fornitori locali come GOIL PLC, Vivo Energy e Africa Bunkering & Shipping competono attraverso servizi di rifornimento su misura e partnership regionali. Ciò guida l’innovazione nei metodi di consegna, incluso l’aumento delle operazioni Ship to Ship vicino ai campi offshore.

Sviluppi Recenti

- A maggio 2025, Vitol Bunkers ha avviato operazioni di rifornimento di carburante marino su chiatta in Africa occidentale, fornendo VLSFO e MGO offshore a Dakar, Senegal, e Lomé, Togo. Il modello flessibile e indipendente dal porto è rivolto alla navigazione commerciale e agli operatori offshore, con piani per ampliare l’offerta di carburanti. Questo potenzia la rete globale di Vitol in Africa.

- Ad aprile 2025, GFS è diventato il primo fornitore fisico in Africa occidentale a offrire operazioni di rifornimento completamente digitalizzate aderendo alla piattaforma FuelBoss di Ofiniti. Hanno anche impiegato una nuova petroliera dotata di misuratori di flusso e capacità e-BDN per la fornitura offshore e alle piattaforme. Questa innovazione supporta consegne efficienti e abilitate dalla tecnologia nella regione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Rifornimento, Tipo di Carburante e Flotta di Utilizzo Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno stimolato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’aumento del traffico navale attraverso i principali corridoi africani rafforzerà la domanda di carburante e supporterà un’espansione più ampia dei servizi nei porti regionali.

- L’aumento degli investimenti nella modernizzazione dei porti eleverà l’efficienza operativa e attirerà più linee di navigazione internazionali alla ricerca di opzioni di rifornimento affidabili.

- L’adozione di carburanti più puliti guidata dagli standard di conformità rimodellerà i portafogli di prodotti e accelererà il passaggio verso carburanti a basso contenuto di zolfo e alternativi.

- Piattaforme digitali per il tracciamento e la documentazione del carburante miglioreranno la trasparenza e ridurranno le controversie operative nelle operazioni di rifornimento.

- L’espansione dell’esplorazione offshore creerà una domanda costante di navi di supporto che richiedono cicli di rifornimento coerenti vicino ai campi in acque profonde.

- I progetti pilota di GNL e biocarburanti guadagneranno slancio mentre le compagnie di navigazione esplorano percorsi di decarbonizzazione a lungo termine.

- La competizione tra fornitori globali e regionali si intensificherà, spingendo a maggiori investimenti in stoccaggio, misurazione e sistemi automatizzati.

- Il posizionamento strategico dei porti del Nord Africa e dell’Africa occidentale rafforzerà il loro ruolo come principali hub di rifornimento sulle rotte commerciali globali.

- Il rifornimento da camion a nave rimarrà importante nei mercati costieri emergenti che continuano ad aggiornare gradualmente la loro infrastruttura.

- Le collaborazioni tra autorità portuali, raffinatori e fornitori di carburante marino modelleranno i modelli di servizio futuri e miglioreranno l’integrazione regionale.