Panoramica del Mercato

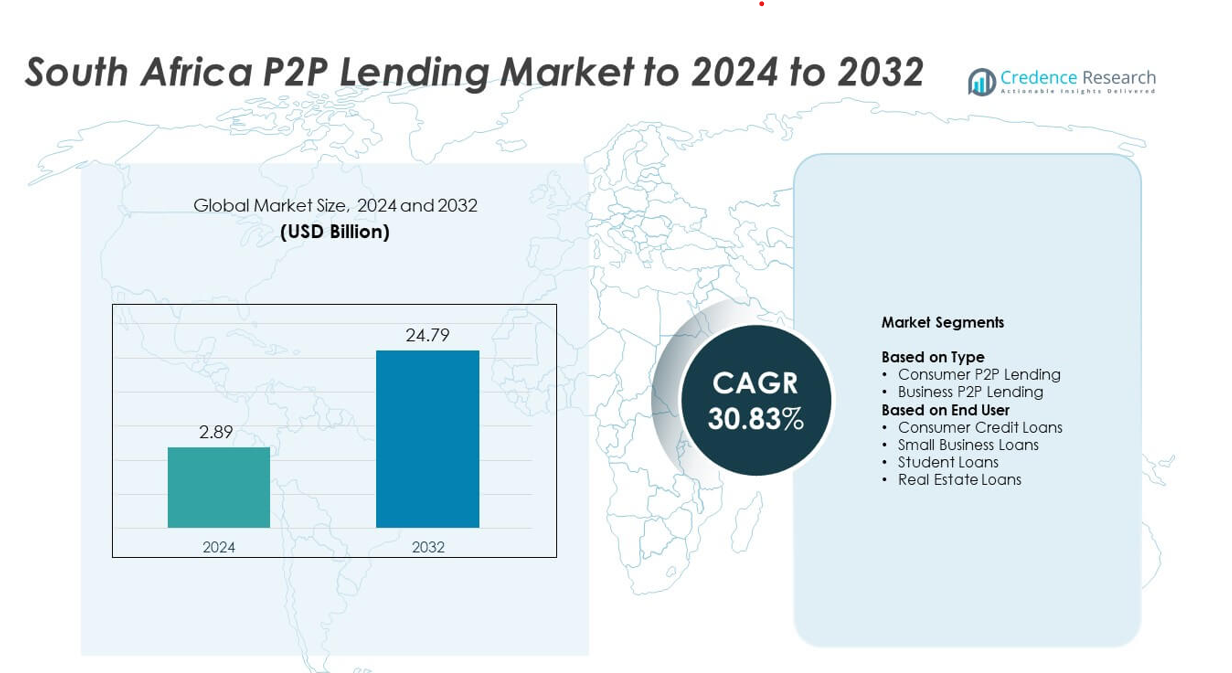

Il mercato del prestito P2P in Sud Africa è stato valutato a 2,89 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,79 miliardi di USD entro il 2032, con un CAGR del 30,83% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Prestito P2P in Sud Africa 2024 |

2,89 miliardi di USD |

| Mercato del Prestito P2P in Sud Africa, CAGR |

30,83% |

| Dimensione del Mercato del Prestito P2P in Sud Africa 2032 |

24,79 miliardi di USD |

Il mercato del prestito P2P in Sud Africa è influenzato da attori di spicco come Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow e Naledi3d Factory. Queste piattaforme rafforzano la loro presenza attraverso strumenti avanzati di prestito digitale, verifica automatizzata e prodotti di prestito diversificati per consumatori e PMI. Gauteng è emersa come la regione leader nel 2024 con circa il 41% di quota, supportata da una forte attività fintech, alta adozione digitale e partecipazione concentrata degli investitori. Il Western Cape ha seguito con quasi il 22% di quota, guidato da un solido ecosistema di innovazione e dalla crescente domanda di servizi di credito abilitati alla tecnologia.

Approfondimenti di Mercato

- Il mercato del prestito P2P in Sud Africa ha raggiunto i 2,89 miliardi di USD nel 2024 e si prevede che raggiungerà i 24,79 miliardi di USD entro il 2032, registrando un CAGR del 30,83% durante il periodo di previsione.

- La forte domanda di credito alternativo guida l’espansione del mercato poiché consumatori e PMI cercano approvazioni rapide, termini flessibili e opzioni di prestito digitale accessibili.

- I trend digital-first accelerano la crescita, con onboarding basato su mobile, scoring automatizzato e crescente partecipazione degli investitori che rafforzano l’adozione delle piattaforme tra i gruppi di mutuatari.

- La competizione di mercato si intensifica poiché le principali piattaforme migliorano i modelli di rischio, espandono le categorie di prestito e investono in analisi avanzate concentrandosi sull’esperienza utente e sulla trasparenza.

- Gauteng guida il panorama regionale con circa il 41% di quota, seguito dal Western Cape con quasi il 22%, mentre il prestito P2P ai consumatori domina il segmento tipo con circa il 62% di quota nel 2024 a causa della forte domanda di credito personale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il prestito P2P ai consumatori ha dominato il mercato del prestito P2P in Sud Africa nel 2024 con circa il 62% di quota. La domanda è rimasta alta poiché i mutuatari cercavano approvazioni rapide, termini flessibili e alternative al credito bancario in un contesto di standard di prestito più rigidi. Le piattaforme hanno ampliato l’onboarding digitale e la determinazione dei prezzi basata sul rischio, rafforzando l’adozione tra i gruppi giovani e a reddito medio. Anche il prestito P2P alle imprese è cresciuto poiché le PMI si sono rivolte ai prestatori online a causa dell’accesso limitato al finanziamento tradizionale e dell’interesse crescente per il supporto al capitale circolante a breve termine.

- Ad esempio, JUMO ha raggiunto oltre 31 milioni di individui e piccole imprese. La piattaforma ha gestito oltre 250 milioni di prestiti secondo le cifre recenti (metà 2025).

Per Utente Finale

I prestiti al consumo hanno guidato questo segmento nel 2024 con quasi il 58% della quota del mercato del prestito P2P in Sud Africa. La crescita è aumentata poiché gli individui hanno utilizzato piattaforme P2P per spese personali, consolidamento del debito e finanziamenti di emergenza. Le piattaforme digitali hanno ridotto le necessità di documentazione, offerto tassi trasparenti e permesso approvazioni più rapide, attirando una vasta base di mutuatari. I prestiti alle piccole imprese hanno guadagnato slancio a causa dell’aumento delle lacune di finanziamento per le PMI, mentre i prestiti agli studenti e immobiliari si sono espansi con una partecipazione più ampia degli investitori e una maggiore fiducia nelle piattaforme.

- Ad esempio, RainFin è stata la prima e precedentemente la più grande piattaforma di prestito peer-to-peer (P2P) in Sud Africa. Nel 2016, elaborava transazioni superiori a 1 milione di rand sudafricani al giorno.

Principali Fattori di Crescita

Aumento della Domanda di Credito Alternativo

Il mercato del prestito P2P in Sud Africa si espande poiché i mutuatari cercano prestiti flessibili al di fuori delle banche tradizionali. Molti consumatori affrontano controlli di credito rigidi e tempi di approvazione lunghi, spingendoli verso le piattaforme di prestito digitali. I prestatori P2P offrono processi più rapidi, tassi trasparenti e standard di qualificazione più facili, che attraggono gruppi sottoserviti. L’aumento dell’uso degli smartphone e una maggiore fiducia digitale supportano anche un’adozione più ampia delle piattaforme.

- Ad esempio, TymeBank ha annunciato di aver raggiunto 10 milioni di clienti sulla sua piattaforma digitale entro ottobre 2024.

Crescita delle Esigenze di Finanziamento delle PMI

Le piccole imprese continuano a lottare con l’accesso limitato al credito bancario, creando una forte domanda di soluzioni di prestito P2P. Le piattaforme colmano questa lacuna offrendo approvazioni più rapide e strutture di prestito personalizzate che supportano il capitale circolante e le esigenze di espansione. Man mano che le PMI adottano il finanziamento digitale, le piattaforme P2P guadagnano una trazione costante. Una partecipazione più ampia degli investitori migliora anche la liquidità, aiutando a rafforzare la disponibilità di prestiti per il settore.

- Ad esempio, Lulalend è una piattaforma di prestito online sudafricana che ha ricevuto investimenti da Triodos Bank. Durante un periodo specifico di rendicontazione dell’impatto, 1.056 mutuatari sono stati raggiunti attraverso l’allocazione di capitale privato e debito del fondo di microfinanza di Triodos Bank a Lulalend.

Avanzamento nelle Tecnologie di Prestito Digitale

Miglioramenti analitici, verifica automatizzata e valutazione del rischio guidata dall’IA generano forti guadagni di efficienza. Questi strumenti aiutano le piattaforme a ridurre i rischi di insolvenza e ad approvare i prestiti più rapidamente, aumentando la fiducia degli utenti. Funzionalità di sicurezza avanzate e onboarding digitale riducono l’attrito durante il processo di prestito. Man mano che le piattaforme investono in una tecnologia migliore, il mercato attira più mutuatari e investitori alla ricerca di sistemi di prestito affidabili basati sui dati.

Tendenze e Opportunità Chiave

Espansione della Partecipazione degli Investitori

Più investitori al dettaglio e istituzionali entrano nel mercato del prestito P2P in Sud Africa per accedere a rendimenti più elevati e diversificare i portafogli. Le piattaforme offrono opzioni di investimento strutturate che bilanciano rischio e rendimento, incoraggiando un coinvolgimento più ampio. Una maggiore trasparenza nelle prestazioni dei prestiti e una governance più forte delle piattaforme supportano la fiducia degli investitori. Questa tendenza aiuta a creare una liquidità più profonda e incoraggia la crescita a lungo termine del mercato.

- Ad esempio, Orange Money ha più di 90 milioni di clienti totali in 17 paesi in Africa e Medio Oriente, come riportato alla fine del 2023. Alla fine di settembre 2025, la piattaforma contava 44,2 milioni di utenti attivi.

Crescita delle Categorie di Prestiti di Nicchia

I segmenti specializzati guadagnano terreno mentre le piattaforme offrono prestiti su misura per esigenze di istruzione, immobiliare e micro-imprese. Queste categorie attraggono mutuatari che in precedenza non avevano un forte accesso a opzioni finanziarie mirate. La crescente domanda di prodotti strutturati consente alle piattaforme di servire nuovi gruppi di mercato. Tale diversificazione rafforza la stabilità complessiva dell’ecosistema e apre nuove opportunità di entrate per i prestatori digitali.

- Ad esempio, Student Hero è un servizio sudafricano di facilitazione finanziaria che ha collaborato con college come IIE Varsity College all’inizio del 2025. Un’altra azienda, Student Loan Hero, è stata fondata negli Stati Uniti nel 2012 ed è stata acquisita da LendingTree nel 2018. Prima della sua acquisizione, Student Loan Hero aveva aiutato oltre 200.000 mutuatari a gestire e rimborsare più di 3,5 miliardi di dollari in prestiti studenteschi.

Adozione Crescente del Prestito Mobile-First

Il prestito mobile migliora l’accessibilità nelle regioni urbane e semi-urbane. Gli utenti preferiscono le app mobili per la registrazione semplice, il monitoraggio rapido dei prestiti e gli aggiornamenti in tempo reale. Le piattaforme espandono le funzionalità mobile-first come KYC automatizzato e valutazione del credito istantanea. Questo cambiamento supporta una penetrazione di mercato più rapida e migliora il coinvolgimento dei mutuatari attraverso demografie diverse.

Sfide Chiave

Alto Rischio di Insolvenza e Problemi di Valutazione del Credito

I prestatori P2P affrontano sfide nel valutare accuratamente il rischio dei mutuatari, specialmente nei segmenti poco documentati. Storie di credito limitate e registri di reddito incoerenti rendono più difficile lo screening. Le piattaforme devono affinare i modelli di valutazione per mantenere la fiducia degli investitori. L’alto potenziale di insolvenza influisce sulla stabilità della piattaforma e scoraggia gli investimenti a lungo termine se non gestito bene.

Incertezza Regolamentare e Pressione di Conformità

Il mercato cresce all’interno di regolamenti finanziari in evoluzione che richiedono standard chiari per la protezione dei consumatori, la sicurezza degli investitori e la governance delle piattaforme. Aggiornamenti frequenti creano oneri di conformità per le piattaforme più piccole. L’incertezza riguardo alle regole future rallenta l’innovazione e aumenta i costi operativi. È necessaria una maggiore chiarezza regolamentare per supportare un’espansione sostenibile e una maggiore fiducia nel settore.

Analisi Regionale

Gauteng

Gauteng ha detenuto la quota più grande del mercato del prestito P2P in Sud Africa nel 2024 con circa il 41%. La regione beneficia di un’alta penetrazione digitale, una popolazione urbana densa e una forte domanda di mutuatari nei segmenti consumer e PMI. L’attività fintech rimane concentrata a Johannesburg e Pretoria, consentendo un’espansione più rapida delle piattaforme. La forte partecipazione degli investitori e l’adozione diffusa del prestito mobile supportano ulteriormente il dominio regionale. La crescita continua mentre i fornitori fintech introducono strumenti di valutazione avanzati ed espandono le categorie di prestito per soddisfare le crescenti esigenze di credito urbano.

KwaZulu-Natal

KwaZulu-Natal ha rappresentato quasi il 18% della quota del mercato del prestito P2P in Sud Africa nel 2024. I crescenti centri urbani della regione, come Durban e Pietermaritzburg, supportano una solida adozione dei servizi di credito digitale. I mutuatari si affidano alle piattaforme P2P per prestiti personali e finanziamenti per piccole imprese poiché il credito tradizionale rimane difficile da accedere. L’aumento dell’uso degli smartphone e la crescente consapevolezza fintech guidano una partecipazione più forte da parte dei consumatori più giovani. Le piattaforme stanno migliorando i processi di onboarding regionale, il che aiuta ad accelerare la penetrazione del mercato e aumenta l’attività tra mutuatari e investitori.

Western Cape

Il Western Cape ha catturato circa il 22% della quota del mercato del prestito P2P in Sud Africa nel 2024. Il forte ecosistema fintech di Città del Capo supporta una rapida innovazione delle piattaforme, una migliore infrastruttura digitale e un’elevata attività degli investitori. I mutuatari adottano il prestito P2P per esigenze personali, educative e di piccole imprese mentre la domanda di credito regionale aumenta. Una maggiore alfabetizzazione digitale migliora la fiducia nei sistemi di prestito online, contribuendo a cicli di approvazione più rapidi. La regione continua a guadagnare terreno mentre i centri fintech espandono le capacità di valutazione del rischio e diversificano i prodotti di prestito.

Mpumalanga

Mpumalanga ha rappresentato circa il 9% della quota del mercato del prestito P2P in Sud Africa nel 2024. L’adozione cresce costantemente mentre i consumatori in aree semi-urbane e legate all’industria mineraria si rivolgono al prestito digitale per un accesso più rapido a fondi a breve termine. Le piattaforme di prestito mobile-first aiutano a colmare le lacune di credito per i lavoratori e le piccole imprese. Una maggiore consapevolezza del prestito alternativo incoraggia più mutuatari a spostarsi dal credito informale. I continui miglioramenti nella connettività digitale e i prodotti di prestito mirati supportano l’espansione del mercato nelle comunità locali.

Eastern Cape

L’Eastern Cape ha detenuto quasi il 10% della quota del mercato del prestito P2P in Sud Africa nel 2024. La crescita rimane modesta ma in aumento mentre i mutuatari cercano opzioni di finanziamento convenienti a causa dell’accesso limitato alle filiali bancarie in molte città. Le piattaforme di prestito digitale guadagnano terreno attraverso una verifica semplificata e una maggiore portata mobile. Gli utenti di piccole imprese adottano i canali P2P per il capitale circolante e il finanziamento delle microimprese. L’espansione delle piattaforme e le campagne di sensibilizzazione finanziaria supportano un’adozione più ampia, rafforzando il contributo della regione al mercato nazionale.

Segmentazioni di Mercato:

Per Tipo

- Prestito P2P per Consumatori

- Prestito P2P per Imprese

Per Utente Finale

- Prestiti al Consumo

- Prestiti per Piccole Imprese

- Prestiti Studenteschi

- Prestiti Immobiliari

Per Geografia

- Gauteng

- KwaZulu-Natal

- Western Cape

- Mpumalanga

- Eastern Cape

Panorama Competitivo

Il mercato del prestito P2P in Sud Africa presenta attori chiave come Fedgroup, Everlectric, Zopa Limited, Lulalend, RainFin, Paymenow, PeopleFund, Edge Growth, Inclusivity Solutions, FundingHub, Fincheck, Social Finance Inc., Ozow e Naledi3d Factory. Il panorama competitivo continua a evolversi mentre le piattaforme leader investono in strumenti avanzati di valutazione del credito, sistemi di prestito mobile-first e livelli di sicurezza migliorati che aumentano la fiducia dei mutuatari. Le aziende si concentrano sull’espansione dei portafogli di consumatori e PMI rafforzando il coinvolgimento degli investitori attraverso dashboard trasparenti delle prestazioni dei prestiti. Molti fornitori affinano la sottoscrizione automatizzata per ridurre i tempi di approvazione e migliorare la precisione del rischio. Le partnership con sviluppatori fintech, banche e piattaforme aziendali supportano anche un’integrazione più profonda dell’ecosistema. Il crescente interesse degli investitori istituzionali e la crescente domanda di prodotti di prestito strutturati incoraggiano le piattaforme ad ampliare le loro offerte. Con l’accelerazione dell’adozione digitale, la competizione si intensifica attorno all’esperienza utente, alla flessibilità dei prestiti e al processo decisionale basato sui dati, rafforzando l’innovazione continua in tutto il mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Fedgroup

- Everlectric

- Zopa Limited

- Lulalend

- RainFin

- Paymenow

- PeopleFund

- Edge Growth

- Inclusivity Solutions

- FundingHub

- Fincheck

- Social Finance Inc.

- Ozow

- Naledi3d Factory

Sviluppi Recenti

- Nel 2025, Everlectric ha ottenuto un finanziamento di debito di rischio a febbraio 2025 per offrire soluzioni finanziarie progettate per facilitare l’adozione di flotte di veicoli elettrici.

- A luglio 2025, Paymenow ha raccolto 22,4 milioni di dollari in finanziamenti di debito convenzionali per espandere la sua piattaforma di benessere dei dipendenti e pagamento su richiesta.

- Nel 2023, Lulalend ha ottenuto un round di finanziamento di capitale di Serie B di 35 milioni di dollari per accelerare il lancio della sua nuova piattaforma di banking aziendale digitale e ampliare i suoi servizi di prestito per le PMI in Sud Africa.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà rapidamente man mano che il prestito digitale diventerà più affidabile tra i gruppi di mutuatari.

- La domanda di finanziamenti per le PMI aumenterà, spingendo le piattaforme ad espandere i prodotti di prestito focalizzati sul business.

- Le piattaforme mobile-first guadagneranno una più ampia adozione grazie a un onboarding più rapido e percorsi utente semplici.

- La valutazione del credito basata sull’IA migliorerà il controllo del rischio e attirerà più investitori al dettaglio e istituzionali.

- La chiarezza normativa rafforzerà la stabilità delle piattaforme e supporterà la crescita a lungo termine dell’ecosistema.

- La diversificazione degli investitori aumenterà man mano che i prodotti di prestito strutturati guadagneranno maggiore visibilità.

- L’espansione regionale continuerà mentre le piattaforme mirano ad aree semi-urbane con crescenti esigenze di credito.

- La collaborazione tra aziende fintech e istituzioni finanziarie supporterà prestiti più sicuri e veloci.

- La crescita di categorie di prestiti di nicchia come l’istruzione e il settore immobiliare amplierà i flussi di entrate.

- Migliori strumenti di integrazione dei dati miglioreranno la trasparenza e miglioreranno il monitoraggio delle prestazioni dei prestiti.