Panoramica del Mercato dei Test degli Anticorpi Antinucleari:

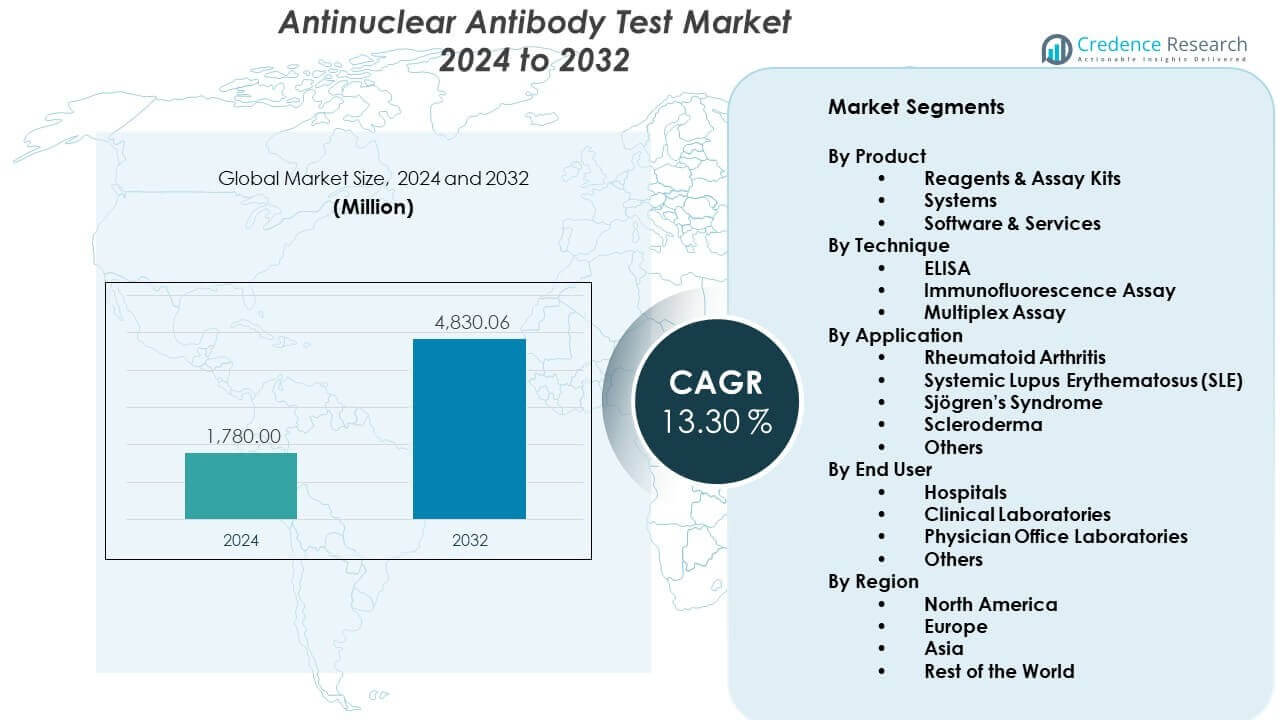

Si prevede che il Mercato dei Test degli Anticorpi Antinucleari crescerà da 1780 milioni di USD nel 2024 a circa 4830,06 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 13,30% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test degli Anticorpi Antinucleari 2024 |

USD 13,30 milioni |

| Mercato dei Test degli Anticorpi Antinucleari, CAGR |

5,7% |

| Dimensione del Mercato dei Test degli Anticorpi Antinucleari 2032 |

USD 4830,06 milioni |

Il crescente focus sulla diagnosi precoce dei disturbi autoimmuni guida una forte adozione dei test degli anticorpi antinucleari. I fornitori di assistenza sanitaria ora enfatizzano lo screening di routine per condizioni come il lupus e l’artrite reumatoide, il che aumenta i volumi dei test. L’automazione nelle piattaforme di immunodosaggio migliora l’accuratezza e l’efficienza del flusso di lavoro, incoraggiando l’adozione nei laboratori ad alto rendimento. La crescente consapevolezza dei pazienti e il miglior accesso alla diagnostica specialistica supportano anche un utilizzo più ampio. L’espansione delle iniziative di medicina di precisione accelera ulteriormente l’integrazione dei test ANA nei percorsi decisionali clinici.

Il Nord America guida il Mercato dei Test degli Anticorpi Antinucleari grazie a una forte infrastruttura diagnostica, una maggiore consapevolezza delle malattie e un’ampia adozione di test di immunologia avanzati. L’Europa segue con una robusta adozione supportata da reti di laboratori ben consolidate e dall’attenzione dei medici sullo screening precoce delle malattie autoimmuni. La regione dell’Asia Pacifico sta emergendo rapidamente poiché l’accesso all’assistenza sanitaria cresce e la diagnosi delle malattie autoimmuni diventa più prioritaria. Gli investimenti crescenti nell’automazione dei laboratori e l’espansione della capacità sanitaria rendono paesi come Cina e India contributori chiave per la crescita futura.

Approfondimenti sul Mercato dei Test degli Anticorpi Antinucleo:

- Il mercato dei test degli anticorpi antinucleo è previsto crescere da 1.780 milioni di USD nel 2024 a 4.830,06 milioni di USD entro il 2032, riflettendo un CAGR del 30%, guidato dall’espansione delle esigenze di screening autoimmune e dall’aumento dell’adozione di piattaforme automatizzate.

- Nord America (40%), Europa (30%) e Asia Pacifico (25%) dominano grazie a una forte infrastruttura diagnostica, alta consapevolezza dei clinici e reti di laboratori strutturate che supportano test autoimmuni avanzati.

- La regione Asia Pacifico, che detiene il 25%, è il mercato in più rapida crescita, supportato dall’aumento della spesa sanitaria, dalla capacità di laboratorio migliorata e dalle crescenti priorità di diagnosi precoce nei principali paesi.

- Reagenti e Kit di Saggio rappresentano circa il 45% del segmento di prodotto, guidati dal loro uso ricorrente nello screening ANA di routine e dall’ampia applicazione nei laboratori clinici.

- Gli ospedali contribuiscono a quasi il 40% della quota degli utenti finali grazie a volumi di test più elevati, configurazioni diagnostiche avanzate e maggiore adozione di sistemi di immunologia automatizzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dei Test degli Anticorpi Antinucleo:

Crescente Adozione dello Screening delle Malattie Autoimmuni Supportata da Capacità Diagnostiche Avanzate

Il mercato dei test degli anticorpi antinucleo si espande grazie alla crescente consapevolezza dei disturbi autoimmuni e alla domanda di screening precoce tra diversi gruppi di pazienti. I clinici preferiscono pannelli di test affidabili che aiutano a identificare i modelli di malattia con maggiore sicurezza. I laboratori aumentano gli investimenti in piattaforme automatizzate che migliorano l’accuratezza e riducono gli errori manuali. Gli ospedali si concentrano su protocolli che supportano la diagnosi precoce e migliori risultati nella gestione delle malattie. La domanda si rafforza grazie alle crescenti referenze da parte di reumatologi e medici di base. I programmi di formazione per il personale medico creano una migliore comprensione dell’interpretazione dei test. I sistemi sanitari aggiornano l’infrastruttura diagnostica per supportare una maggiore capacità produttiva. Il mercato beneficia di un’enfasi costante sulle strategie di intervento precoce.

Aumento dell’Integrazione dei Sistemi di Immunodosaggio Automatizzati nei Laboratori Clinici di Medie e Grandi Dimensioni

L’adozione dell’automazione accelera a causa della necessità di tempi di risposta più rapidi e di una migliore coerenza del flusso di lavoro. Gli analizzatori di immunodosaggio automatizzati offrono una maggiore riproducibilità in contesti ad alto volume. I kit di test standardizzati supportano i laboratori che gestiscono pannelli autoimmuni complessi. Il mercato dei test degli anticorpi antinucleo guadagna trazione quando l’automazione riduce il carico sui tecnici qualificati. Supporta la segnalazione senza interruzioni attraverso funzionalità avanzate di gestione dei dati. I laboratori preferiscono sistemi modulari che si adattano alla domanda di test. I team di approvvigionamento valutano gli strumenti in base alla flessibilità su più saggi. L’automazione incoraggia i laboratori centrali a consolidare le operazioni per ottenere guadagni di efficienza.

- Ad esempio, il sistema BioPlex 2200 di Bio-Rad Laboratories utilizza la tecnologia di immunodosaggio a flusso multiplex per elaborare fino a 100 campioni all’ora, consentendo ai laboratori di eseguire simultaneamente lo screening per 11 diversi analiti ANA da un singolo tubo del paziente.

Aumento della Prevalenza dei Disturbi Autoimmuni che Guida una Maggiore Utilizzazione Diagnostica nei Percorsi di Cura

I casi di malattie autoimmuni aumentano a livello globale, spingendo le reti diagnostiche ad ampliare l’accesso ai test. I pazienti cercano una valutazione precoce grazie a una maggiore riconoscimento dei sintomi della malattia. I clinici si affidano ai test ANA per guidare le indagini successive e le decisioni terapeutiche. Gli enti di sanità pubblica evidenziano le condizioni autoimmuni nei programmi per le malattie croniche. Il mercato dei test per gli anticorpi antinucleo cresce con l’aumento della domanda da parte di cliniche ambulatoriali e centri specializzati. Guadagna slancio quando i gruppi di advocacy dei pazienti promuovono campagne di sensibilizzazione. Gli strumenti digitali aiutano i pazienti a monitorare i modelli di sintomi, stimolando visite diagnostiche tempestive. Lo screening diventa più comune nelle regioni che migliorano le infrastrutture sanitarie.

Enfasi clinica sull’intervento precoce che rafforza la domanda di pannelli autoimmuni completi

I fornitori di servizi sanitari danno priorità alle strategie di rilevamento precoce per prevenire la progressione della malattia. I test ANA rimangono una parte fondamentale dei flussi di lavoro diagnostici per il lupus e condizioni correlate. I fornitori ampliano i test nei programmi di cura preventiva. Il mercato dei test per gli anticorpi antinucleo beneficia quando gli assicuratori includono pannelli autoimmuni sotto una copertura più ampia. Ciò incoraggia più pazienti ad accedere ai test tramite fornitori primari. Gli sforzi di ricerca supportano lo sviluppo di biomarcatori per migliorare l’accuratezza diagnostica. Gli ospedali sviluppano protocolli che semplificano il triage dei pazienti verso la reumatologia. I clinici cercano test che riducano i ritardi e migliorino la qualità dei riferimenti.

- Ad esempio, Werfen (Inova Diagnostics) ha implementato la piattaforma Aptiva, che utilizza la tecnologia multi-analita basata su particelle (PMAT) per raggiungere un intervallo dinamico superiore a 300 UI/mL, consentendo ai clinici di rilevare autoanticorpi a basso titolo che in precedenza erano sfuggiti ai metodi tradizionali.

Tendenze del mercato dei test per gli anticorpi antinucleo:

Espansione delle piattaforme di test multiplex a supporto di un profilo autoimmune più dettagliato

Le piattaforme multiplex guadagnano terreno a causa della necessità di un profilo anticorpale più ampio in un unico flusso di lavoro. Queste piattaforme supportano i laboratori che mirano a semplificare le indagini autoimmuni complesse. Il mercato dei test per gli anticorpi antinucleo beneficia quando i pannelli multiplex riducono i tempi diagnostici. Rafforza la fiducia dei clinici riducendo i requisiti di test ripetuti. I fornitori sviluppano piattaforme con tecnologie di rilevamento ottico e digitale migliorate. I laboratori adottano soluzioni che accolgono numerosi obiettivi anticorpali con un volume di campione minimo. La domanda cresce nelle istituzioni di ricerca che studiano l’eterogeneità della malattia. L’adozione aumenta quando il multiplexing si allinea con gli obiettivi della medicina di precisione.

- Ad esempio, il sistema Bio-Rad BioPlex 2200 utilizza la tecnologia multiplex basata su perline magnetiche per rilevare simultaneamente 11 autoanticorpi specifici, inclusi dsDNA, Smith e RNP, da un singolo campione di paziente di 10 microlitri.

Progressi nell’interpretazione dei modelli guidata da algoritmi che migliorano la fiducia diagnostica

L’interpretazione dei pattern migliora con strumenti analitici che guidano i tecnici attraverso flussi di lavoro standardizzati. Le piattaforme abilitate dall’IA aiutano a ridurre la variabilità tra diversi operatori. Il mercato dei test per gli anticorpi antinucleo acquisisce rilevanza quando l’interpretazione automatizzata supporta risultati coerenti. Migliora il supporto decisionale per i medici che valutano casi autoimmuni ambigui. I fornitori integrano software che segnalano pattern atipici per ulteriori revisioni. I laboratori investono in piattaforme che semplificano la reportistica per le cartelle cliniche elettroniche. I progressi nel riconoscimento dei pattern aiutano a ridurre i tassi di interpretazione errata. I team diagnostici si affidano a output visivi più chiari che accelerano le valutazioni dei casi.

Spostamento verso i test di immunologia point-of-care in contesti sanitari decentralizzati

Cresce l’interesse per soluzioni point-of-care che supportano contesti rurali e decentralizzati. Queste piattaforme compatte offrono risultati rapidi per i team clinici in prima linea. Il mercato dei test per gli anticorpi antinucleo trae vantaggio quando gli strumenti point-of-care riducono i ritardi nei rinvii. Supporta le cliniche che non possono investire in analizzatori ad alta capacità. I produttori progettano strumenti portatili con flussi di lavoro semplificati. L’adozione aumenta tra i centri ambulatoriali che cercano screening autoimmuni rapidi. I sistemi sanitari esplorano reti diagnostiche distribuite per migliorare l’accessibilità. I partecipanti al mercato introducono materiali di consumo adatti per ambienti vicini al paziente.

Aumento dell’attenzione sull’armonizzazione dei protocolli di test ANA tra reti regionali e globali

Gli organismi regolatori lavorano per standardizzare le linee guida dei test oltre confine. I laboratori rispondono allineando i flussi di lavoro con formati di reportistica aggiornati. Il mercato dei test per gli anticorpi antinucleo progredisce quando l’armonizzazione migliora la comparabilità dei risultati. Aiuta i medici a interpretare i test con maggiore fiducia tra le istituzioni. I fornitori rivedono le formulazioni dei reagenti per soddisfare le aspettative delle linee guida emergenti. I laboratori adottano programmi condivisi di assicurazione della qualità per migliorare la competenza. Gli sforzi di armonizzazione supportano percorsi diagnostici integrati. I moduli di formazione migliorano la competenza del personale nelle metodologie standardizzate.

- Ad esempio, l’adozione del Consenso Internazionale sui Pattern ANA (ICAP) ha rafforzato l’armonizzazione globale della reportistica ANA IFA, e piattaforme come NOVA View di Werfen incorporano la nomenclatura ICAP per supportare il riconoscimento coerente dei pattern e flussi di lavoro diagnostici standardizzati.

Analisi delle sfide del mercato dei test per gli anticorpi antinucleo:

Alta variabilità nell’interpretazione dei test e limitata standardizzazione tra i laboratori

Le incoerenze nell’interpretazione mettono in discussione la fiducia clinica nei test ANA a causa della variazione dipendente dall’operatore. I laboratori affrontano difficoltà con differenze nell’intensità della colorazione e nel riconoscimento dei pattern. Il mercato dei test per gli anticorpi antinucleo subisce pressioni quando output incoerenti ritardano le decisioni diagnostiche. Ciò spinge i medici a richiedere test ripetuti per conferma. Gli sforzi di standardizzazione rimangono lenti in regioni con diverse supervisione regolatoria. I laboratori più piccoli affrontano difficoltà nell’investire in strumenti di imaging avanzati. Le lacune nella formazione ampliano ulteriormente la variabilità dei risultati. La sfida persiste nonostante i miglioramenti nei sistemi automatizzati.

Accesso limitato a infrastrutture diagnostiche avanzate nelle regioni in via di sviluppo

Molte regioni mancano delle attrezzature necessarie per supportare test autoimmuni di alta qualità. Gli ospedali dipendono da laboratori centralizzati che operano con capacità limitata. Il mercato dei test degli anticorpi antinucleo affronta ostacoli quando l’infrastruttura limita la portata dei test. Ciò limita la diagnosi tempestiva per i pazienti in contesti svantaggiati. Strutture di rimborso limitate riducono l’accessibilità economica dei pannelli autoimmuni. La carenza di personale qualificato ostacola l’interpretazione accurata. Problemi logistici ritardano la fornitura di reagenti e la manutenzione delle attrezzature. Queste barriere rallentano l’adozione nei mercati sanitari emergenti.

Opportunità del Mercato dei Test degli Anticorpi Antinucleo:

Espansione di Piattaforme Automatizzate e Multiplex nelle Reti Diagnostiche Emergenti

L’adozione dell’automazione nelle regioni in via di sviluppo offre nuovi percorsi per l’espansione del mercato. I laboratori cercano piattaforme che riducano il carico di lavoro manuale e migliorino l’affidabilità. Il mercato dei test degli anticorpi antinucleo guadagna slancio quando l’automazione raggiunge gli ospedali di medio livello. Incoraggia i fornitori ad aggiornare i sistemi legacy. I fornitori possono espandere i canali di distribuzione supportando la formazione e il servizio a lungo termine. Gli ospedali cercano sistemi compatibili con pannelli di test autoimmuni più ampi. L’adozione cresce quando gli investimenti infrastrutturali si allineano con le riforme sanitarie nazionali. L’opportunità si rafforza man mano che i laboratori modernizzano la loro capacità di test.

Crescente Uso di Strumenti AI Basati su Pattern per Migliorare l’Accuratezza dell’Interpretazione nei Test Autoimmuni

Le piattaforme di interpretazione basate su AI creano un forte potenziale commerciale per gli sviluppatori. Questi strumenti aiutano a ridurre le incoerenze tra i laboratori. Il mercato dei test degli anticorpi antinucleo beneficia quando l’AI rafforza il supporto decisionale. Introduce opportunità per partnership con aziende di salute digitale. I gruppi di ricerca utilizzano strumenti AI per studi di mappatura degli anticorpi. Gli ospedali integrano software che migliora la chiarezza dei rapporti. I fornitori promuovono sistemi con funzionalità analitiche scalabili. L’integrazione AI consente un riconoscimento dei pattern più affidabile in casi complessi.

Analisi della Segmentazione del Mercato dei Test degli Anticorpi Antinucleo:

Per Segmento di Prodotto

Il mercato dei test degli anticorpi antinucleo si espande grazie alla forte domanda di reagenti e kit di test che supportano i test autoimmuni di routine in diversi contesti clinici. I sistemi guadagnano trazione a causa delle esigenze di automazione nei laboratori ad alto volume che cercano tempi di risposta più rapidi e una migliore standardizzazione. Software e servizi giocano un ruolo crescente supportando l’interpretazione dei dati, il controllo qualità e le funzioni di reporting. La struttura del segmento riflette l’aumento dell’adozione di piattaforme integrate che semplificano i flussi di lavoro e riducono gli errori manuali. Si allinea con le priorità dei laboratori incentrate su accuratezza ed efficienza operativa. I fornitori migliorano i portafogli con configurazioni di prodotto flessibili. Il mix di prodotti supporta un’ampia copertura diagnostica e prestazioni di test coerenti.

Per Segmento Tecnico

L’ELISA mantiene un ampio utilizzo grazie alla semplicità, scalabilità e compatibilità con i flussi di lavoro di laboratorio consolidati. Il saggio di immunofluorescenza rimane un metodo di riferimento preferito per la sua capacità di riconoscimento dettagliato dei pattern. L’adozione di saggi multiplex cresce dove i clinici richiedono una profilazione completa degli anticorpi per casi autoimmuni complessi. Il mercato dei test per gli anticorpi antinucleo supporta la diversificazione delle tecniche per soddisfare le diverse esigenze diagnostiche. Riflette la preferenza dei laboratori per piattaforme che bilanciano precisione, throughput e chiarezza interpretativa. Ogni segmento tecnico contribuisce a percorsi di test distinti. Gli aggiornamenti tecnologici migliorano la riproducibilità e riducono la variabilità dipendente dall’operatore. I laboratori valutano le tecniche in base alla complessità del caso e ai requisiti di tempo di risposta.

- Ad esempio, la piattaforma di test autoimmuni EliA di Thermo Fisher Scientific utilizza un metodo di immunodosaggio enzimatico basato sulla fluorescenza che offre alta precisione analitica e migliorata standardizzazione per il rilevamento degli anticorpi dsDNA, supportando un’interpretazione clinica più affidabile rispetto alle tecniche ELISA manuali tradizionali.

Per Applicazione e Segmenti di Utenti Finali

L’artrite reumatoide, il LES, la sindrome di Sjögren, la sclerodermia e altre condizioni autoimmuni guidano la domanda di screening attraverso i percorsi di cura. I fornitori utilizzano i test ANA per guidare le diagnosi precoci e le decisioni di riferimento. Gli ospedali guidano l’adozione grazie a capacità diagnostiche avanzate. I laboratori clinici supportano grandi volumi di test con piattaforme automatizzate. I laboratori degli studi medici espandono l’accesso ai test per la valutazione di prima linea. La diffusione del segmento evidenzia l’ampia rilevanza clinica dello screening ANA. Supporta un monitoraggio coerente delle malattie attraverso le reti sanitarie.

- Ad esempio, in contesti ospedalieri ad alto volume, l’analizzatore di chemiluminescenza Werfen BIO-FLASH supporta flussi di lavoro di test autoimmuni rapidi fornendo un rilevamento rapido e completamente automatizzato dei principali autoanticorpi correlati al LES, consentendo ai team di cura acuta di accelerare la valutazione diagnostica per i pazienti con sintomi multisistemici complessi.

Segmentazione:

Per Prodotto

- Reagenti & Kit di Saggio

- Sistemi

- Software & Servizi

Per Tecnica

- ELISA

- Saggio di Immunofluorescenza

- Saggio Multiplex

Per Applicazione

- Artrite Reumatoide

- Lupus Eritematoso Sistemico (LES)

- Sindrome di Sjögren

- Sclerodermia

- Altri

Per Utente Finale

- Ospedali

- Laboratori Clinici

- Laboratori degli Studi Medici

- Altri

Per Regione

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Analisi Regionale:

America del Nord

L’America del Nord detiene la quota maggiore del mercato dei test per gli anticorpi antinucleo, rappresentando circa il 40% del totale delle entrate. Una forte infrastruttura diagnostica supporta l’elevata adozione negli ospedali e nei laboratori. I medici si affidano a piattaforme di immunologia avanzate che migliorano l’accuratezza e riducono le lacune interpretative. La regione beneficia di quadri di rimborso consolidati che incoraggiano lo screening autoimmune. Le istituzioni di ricerca contribuiscono allo sviluppo costante dei test e al miglioramento dei flussi di lavoro. Il mercato si rafforza grazie alla crescente consapevolezza dei sintomi delle malattie autoimmuni. Mantiene la leadership grazie a continui investimenti in sistemi diagnostici automatizzati e digitali.

Europa

L’Europa rappresenta circa il 30% del mercato globale, trainata da forti reti di laboratori e pratiche diagnostiche standardizzate. I paesi della regione adottano linee guida di test armonizzate che supportano una reportistica coerente. Gli ospedali ampliano i pannelli autoimmuni per migliorare i tassi di rilevamento precoce. Il mercato dei test per gli anticorpi antinucleo beneficia di ampi programmi di formazione per i medici che migliorano le competenze di interpretazione dei pattern. Cresce costantemente grazie all’aumento della prevalenza dei disturbi autoimmuni e al miglioramento dell’accesso alle cure sanitarie. Gli enti regolatori promuovono programmi di garanzia della qualità per migliorare la competenza nei laboratori. L’Europa rimane una regione chiave grazie al suo ecosistema diagnostico strutturato.

Asia Pacifico e Resto del Mondo

L’Asia Pacifico detiene quasi il 25% della quota globale, sostenuta dalla rapida espansione dell’infrastruttura sanitaria e dalla crescente consapevolezza dei test. La domanda aumenta in Cina e India, dove lo screening autoimmune diventa più integrato nella cura di routine. I laboratori investono in sistemi automatizzati che migliorano la scalabilità. Guadagna slancio poiché grandi pool di pazienti guidano la crescita del volume dei test. La rimanente 5% della quota proviene da regioni in America Latina, Medio Oriente e Africa, dove le capacità diagnostiche continuano a svilupparsi. I fornitori cercano piattaforme convenienti che supportino l’accesso a una vasta popolazione. Il potenziale di crescita rimane forte poiché gli investimenti rafforzano la capacità di test nei mercati emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Analisi Competitiva:

Il mercato dei test degli anticorpi antinucleo presenta una forte competizione guidata dall’innovazione nelle piattaforme automatizzate, nella qualità dei reagenti e nel software di interpretazione avanzato. I principali attori si concentrano sull’espansione dei menu dei test, sul miglioramento della standardizzazione e sul rafforzamento delle reti di distribuzione globali. Le aziende investono in aggiornamenti tecnologici che supportano un throughput più elevato e un riconoscimento dei pattern più coerente. Le collaborazioni strategiche aiutano i fornitori a entrare in nuove regioni e ad ampliare le basi di clienti. Beneficia di continui miglioramenti nella precisione dei saggi e nell’integrazione dei flussi di lavoro. I concorrenti enfatizzano la conformità normativa e i programmi di formazione che migliorano le prestazioni di laboratorio. La differenziazione dei prodotti rimane centrata su accuratezza, facilità d’uso e funzionalità di supporto digitale.

Sviluppi Recenti:

- Nel febbraio 2025, Bio-Rad Laboratories ha annunciato l’intenzione di acquisire Stilla Technologies, uno sviluppatore di soluzioni PCR digitali, per espandere la sua portata nella diagnostica clinica in applicazioni ad alta sensibilità come la biopsia liquida e i test per le malattie infettive. Entro febbraio 2026, Bio-Rad ha confermato che il suo segmento diagnostico era tornato alla crescita, alimentato dalla forte domanda per la sua famiglia QX700 Droplet Digital PCR e dai piani per ulteriori lanci di prodotti IVD nel corso dell’anno.

- Nel gennaio 2024, ZEUS Scientific ha ufficialmente iniziato a operare come Sebia Autoimmune & Infectious Diseases a seguito della sua precedente acquisizione da parte di Sebia. Questo rebranding ha integrato il sistema di immunofluorescenza digitale dIFine e i saggi ANA HEp-2 di anticorpi fluorescenti indiretti (IFA) di ZEUS in un catalogo più ampio che include il sistema Alegria 2 per i test autoimmuni automatizzati.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tecnica, Malattia/Applicazione, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La crescente domanda di screening precoce delle malattie autoimmuni guiderà un’adozione più forte di piattaforme diagnostiche avanzate negli ospedali e nei laboratori di riferimento, migliorando i percorsi decisionali clinici a livello mondiale.

- I laboratori si affideranno sempre più a sistemi di immunodosaggio automatizzati che supportano una lavorazione più rapida, una migliore coerenza e una minore dipendenza dai tecnici negli ambienti di test autoimmuni di routine.

- Gli strumenti di interpretazione abilitati dall’IA aumenteranno l’accuratezza supportando un riconoscimento dei modelli più chiaro e riducendo la variabilità soggettiva legata alla valutazione manuale.

- La crescente consapevolezza delle malattie autoimmuni incoraggerà i fornitori a integrare pannelli di anticorpi più ampi nelle valutazioni di routine, rafforzando la copertura diagnostica per condizioni complesse.

- I sistemi di test portatili e decentralizzati espanderanno l’accesso nelle regioni svantaggiate, supportando una rilevazione precoce e un intervento clinico tempestivo tra diverse popolazioni di pazienti.

- Gli strumenti di reportistica basati su cloud rimodelleranno i flussi di lavoro dei laboratori migliorando la connettività, lo scambio di dati in tempo reale e l’accessibilità delle intuizioni diagnostiche strutturate.

- I programmi di formazione continua per i professionisti di laboratorio miglioreranno la competenza nell’interpretazione dei modelli e rafforzeranno l’affidabilità diagnostica complessiva tra le istituzioni.

- I mercati emergenti sperimenteranno una rapida espansione grazie all’aumento degli investimenti sanitari, al miglioramento delle infrastrutture di laboratorio e a una maggiore consapevolezza clinica dei disturbi autoimmuni.

- Le collaborazioni tra aziende diagnostiche e gruppi di ricerca accelereranno l’innovazione nelle prestazioni dei test e nello sviluppo di software analitici.

- L’adozione di soluzioni di test multiplex aumenterà poiché i medici richiedono capacità di profilazione complete che semplificano le indagini autoimmuni e riducono i test ripetuti.