Panoramica del Mercato

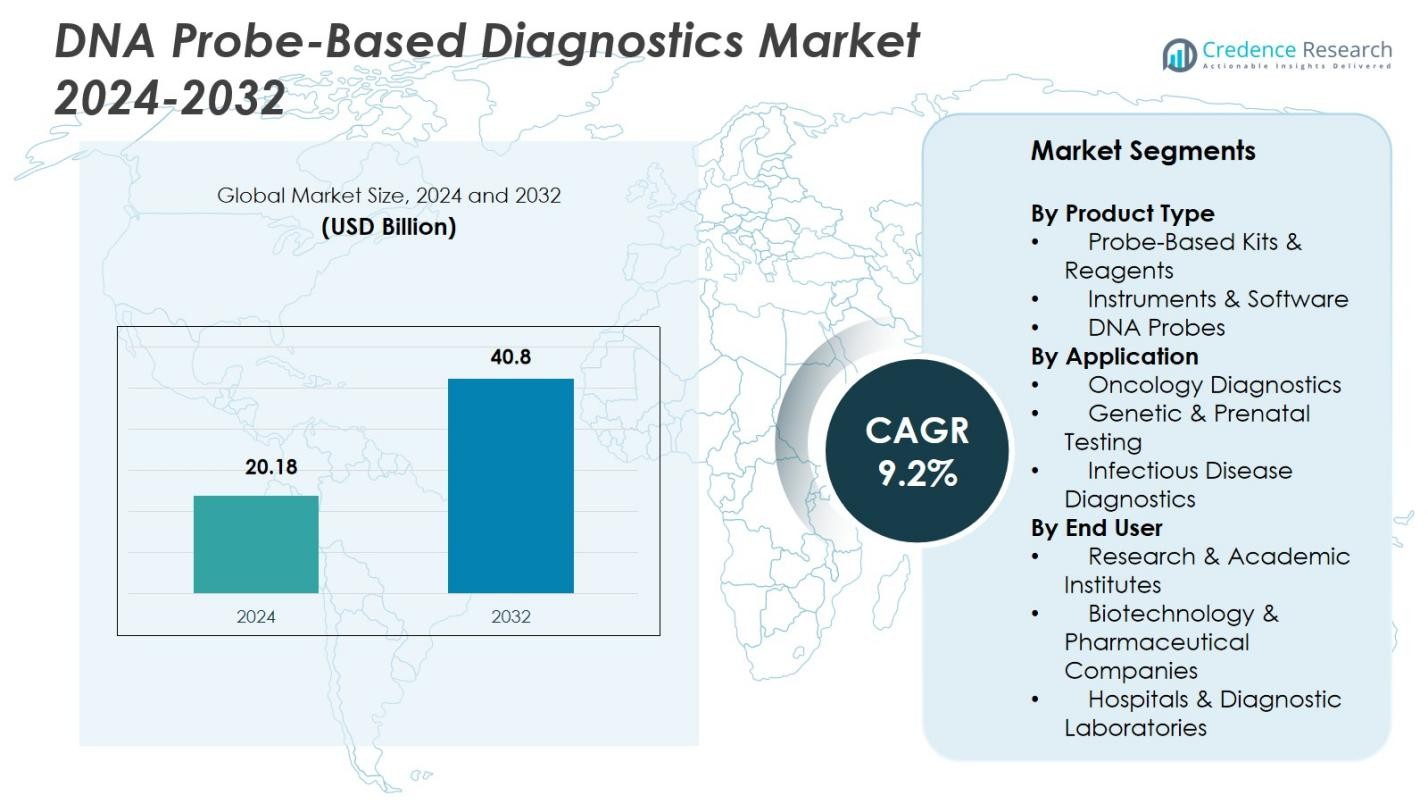

Il mercato delle diagnosi basate su sonde di DNA è stato valutato a 20,18 miliardi di USD nel 2024 e si prevede che raggiungerà i 40,8 miliardi di USD entro il 2032, con un CAGR del 9,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Diagnosi Basate su Sonde di DNA 2024 |

20,18 miliardi di USD |

| Mercato delle Diagnosi Basate su Sonde di DNA, CAGR |

9,2% |

| Dimensione del Mercato delle Diagnosi Basate su Sonde di DNA 2032 |

40,8 miliardi di USD |

Il mercato delle diagnosi basate su sonde di DNA mostra una forte partecipazione da parte di leader come Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers e Thermo Fisher Scientific Inc., tutti rafforzano l’avanzamento del mercato attraverso l’innovazione molecolare, piattaforme automatizzate e sviluppo di saggi ad alto rendimento. Il Nord America rimane il principale mercato regionale con una quota del 39,6% nel 2024, trainato da un’infrastruttura sanitaria avanzata, una forte attività di R&S e un’adozione precoce delle tecnologie basate su sonde. L’Europa segue con una quota del 28,4%, supportata da programmi di screening guidati dal governo, crescente adozione dei test genetici e crescente utilizzo delle diagnosi molecolari nei sistemi sanitari pubblici e privati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle diagnosi basate su sonde di DNA ha raggiunto 20,18 miliardi di USD nel 2024 e crescerà a un CAGR del 9,2% fino al 2032, supportato dall’aumento dell’adozione dei test molecolari.

- La crescente domanda di diagnosi rapide e accurate guida l’adozione di kit e reagenti basati su sonde, che detenevano una quota del 3%, supportata da flussi di lavoro ad alto rendimento e piattaforme automatizzate.

- Lo sviluppo di saggi multiplex e l’interpretazione molecolare abilitata dall’IA sono tendenze chiave, consentendo una rilevazione più rapida in applicazioni di test infettivi, oncologici e genetici; le diagnosi di malattie infettive hanno guidato con una quota del 7% nel 2024.

- Attori chiave come Abbott Molecular, QIAGEN N.V., Siemens Healthineers e Thermo Fisher Scientific Inc. espandono i portafogli attraverso l’innovazione e le partnership, rafforzando la loro presenza globale in mezzo alle crescenti esigenze di standardizzazione dei saggi.

- Il Nord America ha guidato il mercato con una quota del 6%, seguito dall’Europa al 28,4%, mentre l’Asia-Pacifico con 22,7% è posizionata come la regione in più rapida crescita grazie all’aumento degli investimenti sanitari e all’espansione della capacità diagnostica molecolare.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato delle diagnosi basate su sonde di DNA dimostra una forte trazione attraverso le categorie di prodotti, con kit e reagenti basati su sonde che detengono la quota dominante del 46,3% nel 2024. La loro leadership è guidata dall’uso diffuso in flussi di lavoro ad alta produttività, formati di test rapidi e compatibilità con sistemi automatizzati, permettendo un rilevamento accurato in applicazioni infettive, oncologiche e genetiche. Strumenti e software continuano a guadagnare adozione grazie ai progressi nelle piattaforme di imaging e algoritmi analitici, mentre le sonde di DNA autonome supportano saggi specializzati. Il crescente spostamento verso test multiplex e flussi di lavoro diagnostici standardizzati rafforza ulteriormente la domanda di soluzioni centrate sui reagenti.

- Ad esempio, i saggi basati su sonde TaqMan di Thermo Fisher Scientific sono ampiamente utilizzati per il rapido rilevamento virale, supportando gli sforzi di test su larga scala per COVID-19 a livello globale.

Per Applicazione

Nel panorama delle applicazioni, la diagnostica delle malattie infettive guida il mercato con una quota del 51,7% nel 2024, supportata dalla necessità globale di un rapido rilevamento dei patogeni, sorveglianza della resistenza antimicrobica e gestione precoce delle epidemie. La diagnostica oncologica mostra un’accelerata adozione guidata dalle iniziative di medicina di precisione e dall’uso crescente di saggi basati su sonde di DNA per il profilo tumorale. I test genetici e prenatali continuano a beneficiare dei crescenti programmi di screening dei difetti alla nascita e del rilevamento delle anomalie cromosomiche. L’enfasi clinica in espansione sulla diagnosi precoce, accurata e a livello molecolare guida fortemente la domanda in tutte le aree applicative.

- Ad esempio, il sistema Cobas Liat di Roche offre test molecolari rapidi per influenza e SARS-CoV-2 con risultati in meno di 20 minuti, migliorando il processo decisionale clinico tempestivo.

Per Utente Finale

Tra gli utenti finali, ospedali e laboratori diagnostici dominano il mercato delle diagnosi basate su sonde di DNA con una quota del 57,4% nel 2024, guidati da alti volumi di pazienti, forte adozione di piattaforme di test molecolari e necessità di saggi affidabili per il processo decisionale clinico. Gli istituti di ricerca e accademici mantengono una domanda costante alimentata da studi genomici, scoperta di biomarcatori e sviluppo di saggi guidati dalla R&S. Le aziende biotecnologiche e farmaceutiche utilizzano sempre più le diagnosi basate su sonde per supportare lo sviluppo di farmaci, diagnostica complementare e flussi di lavoro di sperimentazione clinica. Crescenti investimenti in infrastrutture molecolari e operazioni di laboratorio orientate alla qualità continuano a rafforzare l’adozione da parte degli utenti finali.

Principali Fattori di Crescita

Crescente Adozione della Diagnostica Molecolare in Ambienti Clinici

Il mercato delle diagnosi basate su sonde di DNA si sta espandendo rapidamente poiché i sistemi sanitari si spostano verso il rilevamento delle malattie a livello molecolare. Ospedali e laboratori diagnostici si affidano sempre più a saggi basati su sonde per la loro precisione, sensibilità e capacità di rilevare patogeni, mutazioni e biomarcatori nelle fasi iniziali. La crescente domanda di decisioni diagnostiche rapide e accurate, unita a una maggiore integrazione dei flussi di lavoro molecolari nei test delle malattie infettive e in oncologia, accelera significativamente la crescita del mercato. Le iniziative di screening supportate dal governo e i protocolli clinici orientati alla qualità rafforzano ulteriormente l’adozione delle tecnologie basate su sonde di DNA.

- Ad esempio, la piattaforma Alinity m di Abbott integra saggi basati su sonde per il rilevamento multiplex di agenti patogeni respiratori, migliorando l’efficienza del flusso di lavoro nei laboratori ospedalieri.

Progressi nell’Automazione e nelle Tecnologie di Test ad Alta Capacità

L’automazione e le piattaforme ad alta capacità svolgono un ruolo fondamentale nel promuovere l’adozione della diagnostica basata su sonde DNA. Gli strumenti moderni integrano imaging avanzato, robotica e software analitico, consentendo ai laboratori di processare grandi volumi di campioni con precisione costante. I sistemi automatizzati basati su sonde riducono i requisiti di manodopera, minimizzano l’errore umano e migliorano la riproducibilità, rendendoli critici per lo screening su larga scala delle malattie infettive e la diagnostica del cancro. L’uso crescente di saggi multiplex e analisi digitali dei dati aumenta ulteriormente l’efficienza del laboratorio e supporta un’ampia diffusione clinica delle tecnologie basate su sonde.

- Ad esempio, Ion Torrent Genexus di Thermo Fisher Scientific offre un flusso di lavoro semplificato che integra la preparazione del campione e il sequenziamento, riducendo il tempo di intervento manuale di oltre il 50%.

Crescente Carico di Malattie Infettive e Genetiche

L’aumento della prevalenza globale di malattie infettive, anomalie genetiche e malattie croniche alimenta significativamente la domanda di diagnostica basata su sonde DNA. Questi saggi forniscono un rilevamento rapido di condizioni virali, batteriche ed ereditarie, supportando l’intervento precoce e percorsi di trattamento personalizzati. I programmi di sorveglianza della salute pubblica, il monitoraggio della resistenza antimicrobica e l’espansione dei quadri di screening neonatale rafforzano i tassi di utilizzo. Con l’accento crescente sulla prevenzione sanitaria e l’identificazione precoce delle malattie, le soluzioni basate su sonde DNA continuano a guadagnare importanza nelle regioni ad alto carico e nei programmi diagnostici specializzati.

Tendenze Chiave & Opportunità

Espansione dei Test Multiplex e Point-of-Care Basati su Sonde

Una tendenza di mercato importante è lo spostamento verso sistemi multiplex in grado di rilevare più patogeni o mutazioni in un’unica esecuzione. I laboratori e gli ambienti clinici adottano sempre più questi saggi per ridurre i tempi di risposta e migliorare l’efficienza diagnostica. Allo stesso tempo, i progressi nei dispositivi molecolari portatili stanno sbloccando opportunità per i test point-of-care, specialmente in aree remote o con risorse limitate. Integrare la diagnostica basata su sonde in modelli decentralizzati supporta decisioni cliniche più rapide, migliora la sorveglianza delle malattie e aiuta i fornitori di assistenza sanitaria a rispondere efficacemente a scenari di epidemie o focolai.

- Ad esempio, il sistema GeneXpert di Cepheid integra più moduli di test per il rilevamento rapido della tubercolosi e del COVID-19, consentendo decisioni cliniche in tempo reale al punto di cura.

Crescente Integrazione di AI e Piattaforme Digitali nella Diagnostica Basata su Sonde

L’intelligenza artificiale e l’analisi digitale stanno trasformando le capacità dei sistemi basati su sonde DNA. L’analisi delle immagini guidata dall’AI, l’interpretazione automatica dei risultati e le piattaforme di dati basate su cloud migliorano la precisione e semplificano la reportistica. Queste tecnologie consentono ai laboratori di rilevare variazioni genetiche sottili, migliorare l’affidabilità dei saggi e ridurre la supervisione manuale. L’adozione crescente di interfacce digitali nella diagnostica clinica crea opportunità per il monitoraggio in tempo reale, l’interoperabilità con i record sanitari elettronici e la gestione della salute della popolazione su larga scala, rafforzando il valore complessivo della diagnostica basata su sonde DNA.

- Ad esempio, il software di chiamata delle varianti basato sull’IA di Illumina migliora la precisione dell’interpretazione dei dati di sequenziamento, riducendo gli errori nell’analisi genetica.

Principali Sfide

Alto Costo delle Piattaforme Avanzate di Diagnostica Molecolare

L’adozione di diagnostica basata su sonde di DNA affronta significative barriere a causa dell’alto costo degli strumenti, dei reagenti e delle piattaforme automatizzate. Molte strutture sanitarie, in particolare nelle regioni a basso e medio reddito, faticano a giustificare l’investimento in sistemi avanzati nonostante i loro benefici clinici. La manutenzione costosa, la calibrazione e gli aggiornamenti software aumentano ulteriormente i costi operativi. La copertura limitata dei rimborsi per la diagnostica molecolare in diversi paesi limita anche l’accessibilità dei pazienti. Questi vincoli finanziari rallentano la transizione verso test moderni basati su sonde e ostacolano la penetrazione del mercato nei mercati in via di sviluppo.

Requisiti Normativi Complessi e Processi di Validazione

L’approvazione normativa per la diagnostica molecolare comporta una rigorosa validazione, ampie prove cliniche e conformità a standard in evoluzione come le linee guida FDA, CE-IVDR e ISO. I produttori affrontano lunghi tempi di sviluppo e alti costi di conformità, ritardando la commercializzazione di nuove tecnologie basate su sonde. Gli aggiornamenti frequenti ai quadri normativi, in particolare per i test genetici e delle malattie infettive, creano ulteriori ostacoli. I laboratori devono anche soddisfare rigorosi requisiti di accreditamento e qualità per implementare questi test. Queste complessità limitano collettivamente la velocità di lancio dei prodotti e pongono sfide strategiche per i partecipanti al mercato.

Analisi Regionale

Nord America

Il Nord America detiene la posizione di leader nel mercato della Diagnostica Basata su Sonde di DNA con una quota del 39,6% nel 2024, guidata principalmente dalla forte presenza di infrastrutture diagnostiche avanzate e dall’alta adozione dei test molecolari negli ospedali e nei laboratori. La regione beneficia di ampi investimenti in R&S, integrazione precoce di piattaforme automatizzate e robusto supporto normativo per tecnologie diagnostiche innovative. L’uso diffuso di saggi basati su sonde nella rilevazione delle malattie infettive, oncologia e screening genetico rafforza ulteriormente la domanda. L’enfasi crescente sulla medicina di precisione e le iniziative genomiche su larga scala continuano a rafforzare la posizione dominante del Nord America nel mercato.

Europa

L’Europa rappresenta una significativa quota del 28,4% nel mercato della Diagnostica Basata su Sonde di DNA nel 2024, supportata da forti programmi di screening guidati dal governo, reti di laboratori ben consolidate e crescente adozione della diagnostica molecolare per il cancro e le malattie infettive. La regione dimostra una rapida integrazione di piattaforme avanzate basate su sonde nei sistemi sanitari pubblici, insieme a una forte domanda di test clinici di qualità. L’espansione delle iniziative di test prenatali e genetici e l’investimento nella digitalizzazione sanitaria accelerano ulteriormente la crescita del mercato. L’allineamento normativo sotto IVDR sta promuovendo la modernizzazione dei flussi di lavoro molecolari, migliorando l’adozione della tecnologia nei principali paesi europei.

Asia-Pacific

L’Asia-Pacifico mostra un potenziale di crescita sostanziale e detiene una quota del 22,7% nel 2024, guidata dall’aumento della spesa sanitaria, dall’espansione delle capacità diagnostiche molecolari e dall’elevato carico di malattie infettive e genetiche. Paesi come Cina, India, Giappone e Corea del Sud stanno rapidamente aumentando l’adozione di diagnostica basata su sonde attraverso l’aumento della capacità ospedaliera, iniziative di salute pubblica e investimenti in biotecnologia. La regione beneficia del miglioramento dell’automazione di laboratorio, di programmi di sorveglianza delle malattie sostenuti dal governo e della crescente consapevolezza della diagnosi precoce. La forte domanda di soluzioni diagnostiche accessibili e ad alto rendimento continua a posizionare l’Asia-Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina rappresenta un’opportunità in crescita nel mercato della diagnostica basata su sonde di DNA con una quota del 5,8% nel 2024, supportata dall’espansione dell’infrastruttura di test molecolari e dall’aumento dell’attenzione alla diagnosi delle malattie infettive. Brasile, Messico e Argentina stanno assistendo a un crescente utilizzo di saggi basati su sonde grazie a programmi di sorveglianza delle malattie guidati dal governo e al miglioramento dell’accesso ai servizi diagnostici. Nonostante le limitazioni di costo, le strutture sanitarie private stanno investendo in piattaforme molecolari automatizzate per rafforzare l’efficienza clinica. La crescente collaborazione con aziende diagnostiche internazionali e la crescente consapevolezza dei test genetici e prenatali contribuiscono all’espansione del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 3,5% nel mercato della diagnostica basata su sonde di DNA nel 2024, guidata dagli sforzi di modernizzazione sanitaria in miglioramento e dalla crescente domanda di test accurati per le malattie infettive. I paesi del Golfo guidano l’adozione regionale grazie a forti investimenti nell’automazione di laboratorio e in strumenti molecolari avanzati. L’Africa sub-sahariana sta gradualmente espandendo le capacità diagnostiche basate su sonde attraverso partenariati di salute pubblica e finanziamenti internazionali. Tuttavia, sfide come l’infrastruttura di laboratorio limitata e i costi elevati delle attrezzature limitano un’adozione più ampia. Le riforme sanitarie in corso e le iniziative di sviluppo delle capacità continuano a sostenere la crescita del mercato nella regione.

Segmentazioni del Mercato:

Per Tipo di Prodotto

- Kit & Reagenti Basati su Sonda

- Strumenti & Software

- Sonde di DNA

Per Applicazione

- Diagnostica Oncologica

- Test Genetici & Prenatali

- Diagnostica delle Malattie Infettive

Per Utente Finale

- Istituti di Ricerca & Accademici

- Aziende Biotecnologiche & Farmaceutiche

- Ospedali & Laboratori Diagnostici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato delle diagnosi basate su sonde di DNA è modellato da leader del settore come Abbott Molecular, Beckman Coulter Inc., Becton, Dickinson and Company, bioMérieux, F. Hoffmann-La Roche Ltd., GE Healthcare Life Sciences, Luminex Corporation, QIAGEN N.V., Siemens Healthineers e Thermo Fisher Scientific Inc. Queste aziende rafforzano la loro presenza sul mercato attraverso innovazione continua, ampi portafogli di prodotti e forti reti di distribuzione globale. La competizione è guidata dai progressi nelle piattaforme molecolari automatizzate, dall’introduzione di saggi basati su sonde ad alta capacità e da investimenti strategici in R&S per migliorare l’accuratezza diagnostica e i tempi di risposta. I principali attori perseguono attivamente fusioni, acquisizioni e partnership per espandere le capacità tecnologiche e rispondere alla crescente domanda clinica in malattie infettive, oncologia e test genetici. L’aumento delle approvazioni normative, l’espansione nei mercati emergenti e l’integrazione di strumenti diagnostici digitali e abilitati all’IA intensificano ulteriormente la competitività del mercato supportando l’adozione diffusa delle diagnosi basate su sonde in contesti clinici e di ricerca.

Analisi dei Giocatori Chiave

- GE Healthcare Life Sciences

- QIAGEN N.V.

- Thermo Fischer Scientific Inc.

- Beckman Coulter Inc.

- bioMerieux

- Becton, Dickinson and Company

- Siemens Healthineers

- Abbott Molecular

- Luminex Corporation

- F. Hoffmann-La Roche Ltd.

Sviluppi Recenti

- A gennaio 2025, QIAGEN ha lanciato il kit QIAcuity High Multiplex Probe PCR e aggiornato il software QIAcuity per consentire il rilevamento simultaneo di fino a 12 target DNA/RNA da un singolo campione.

- A giugno 2025, QIAGEN ha avviato una partnership strategica con Foresight Diagnostics per portare il test CLARITY™ del DNA tumorale circolante (ctDNA) in formato kit, ampliando la sua portata oltre i laboratori centrali.

- A dicembre 2024, Siemens Healthineers ha acquisito Advanced Accelerator Applications Molecular Imaging da Novartis, estendendo la rete di imaging molecolare dell’azienda e migliorando la sua presenza diagnostica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di test basati su sonde multiplex aumenterà poiché i laboratori cercano flussi di lavoro diagnostici più rapidi e completi.

- La domanda di sistemi automatizzati e ad alta capacità basati su sonde aumenterà negli ospedali e nei laboratori centralizzati.

- L’analisi guidata dall’IA migliorerà l’accuratezza dell’interpretazione delle sonde e semplificherà il processo decisionale clinico.

- L’espansione delle piattaforme molecolari point-of-care supporterà i test decentralizzati in contesti remoti e con risorse limitate.

- L’integrazione delle diagnostiche basate su sonde con le piattaforme di salute digitale rafforzerà il monitoraggio delle malattie in tempo reale.

- L’oncologia e i test genetici guideranno un maggiore utilizzo di test avanzati basati su sonde.

- I mercati emergenti assisteranno a un’adozione accelerata grazie al miglioramento delle infrastrutture molecolari.

- Le collaborazioni strategiche tra aziende diagnostiche e fornitori di servizi sanitari espanderanno la disponibilità dei prodotti.

- I progressi normativi supporteranno l’introduzione più rapida delle tecnologie basate su sonde di nuova generazione.

- La crescente enfasi sulla salute preventiva aumenterà la domanda di rilevamento precoce attraverso diagnostiche basate su sonde.