Panoramica del Mercato delle Piattaforme Banking as a Service:

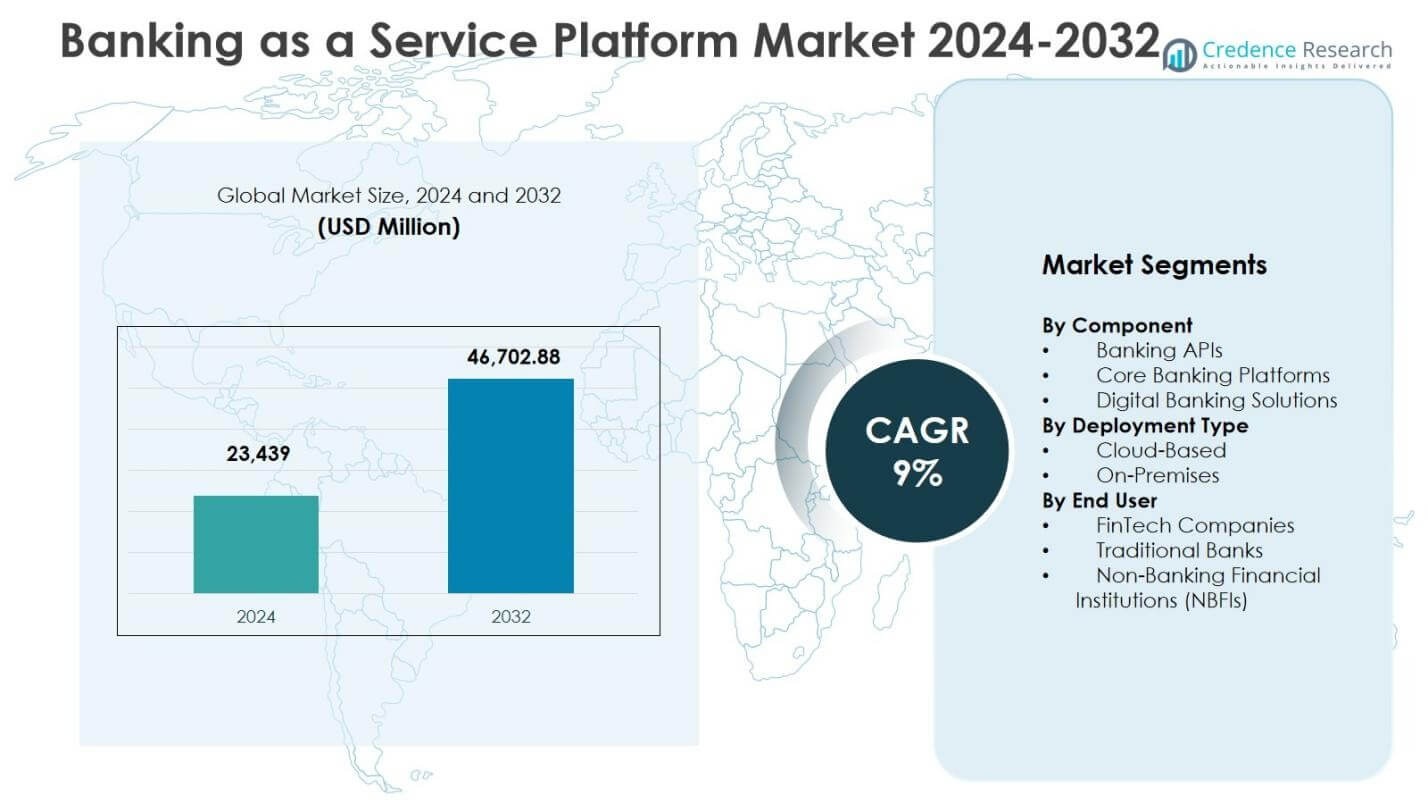

La dimensione del mercato delle piattaforme Banking as a Service è stata valutata a 23.439 milioni di USD nel 2024 e si prevede che raggiungerà i 46.702,88 milioni di USD entro il 2032, con un CAGR del 9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Piattaforme Banking as a Service 2024 |

23.439 milioni di USD |

| Mercato delle Piattaforme Banking as a Service, CAGR |

9% |

| Dimensione del Mercato delle Piattaforme Banking as a Service 2032 |

46.702,88 milioni di USD |

Approfondimenti sul Mercato delle Piattaforme Banking as a Service

- La crescita del mercato è guidata dalla rapida adozione del banking digitale, dall’espansione delle FinTech, dall’implementazione basata su cloud e dai quadri normativi di supporto che promuovono l’open banking e l’integrazione delle API.

- I principali trend includono l’integrazione di AI, machine learning e analisi avanzata per intuizioni predittive e servizi finanziari personalizzati, nonché l’espansione della finanza integrata e delle partnership ecosistemiche su piattaforme non finanziarie.

- Il mercato è guidato da attori come Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal e MatchMove Pay, concentrandosi su innovazione, sicurezza e soluzioni scalabili.

- Il Nord America domina con una quota del 36,8%, l’Europa detiene il 28,4%, l’Asia-Pacifico rappresenta il 22,1%, l’America Latina il 7,6% e il Medio Oriente & Africa il 5,1%, riflettendo l’adozione regionale di piattaforme basate su cloud e guidate da API.

Analisi della Segmentazione del Mercato delle Piattaforme Banking as a Service:

Per Componente:

Il mercato delle piattaforme Banking as a Service è segmentato in API bancarie, piattaforme di core banking e soluzioni di banking digitale. Nel 2024, le API bancarie sono emerse come il sottosegmento dominante, rappresentando il 42,5% della quota di mercato, guidato dalla crescente domanda di integrazione senza soluzione di continuità dei servizi finanziari, sviluppo più rapido dei prodotti e miglioramento dell’esperienza del cliente. Le piattaforme di core banking e le soluzioni di banking digitale detenevano rispettivamente il 33,2% e il 24,3% delle quote, supportate da iniziative di trasformazione digitale e modernizzazione dei sistemi bancari legacy. L’adozione delle API consente alle FinTech e alle banche tradizionali di espandere i servizi in modo efficiente, alimentando la crescita complessiva del mercato.

- Ad esempio, ClearBank offre un’unica API per pagamenti in tempo reale, gestione dei conti e integrazione dei pagamenti più rapidi, potenziando le startup di eCommerce e fintech con scalabilità basata su cloud.

Per Tipo di Implementazione:

Il mercato è suddiviso in tipi di distribuzione Cloud-Based e On-Premises. Le soluzioni Cloud-Based dominano il mercato con una quota del 61,4% nel 2024, spinte da vantaggi di scalabilità, efficienza dei costi e rapida implementazione. La distribuzione On-Premises rappresenta il 38,6% del mercato, preferita principalmente da banche tradizionali e NBFI che richiedono un maggiore controllo sulla sicurezza dei dati e sulla conformità normativa. La crescente adozione dell’infrastruttura cloud nel settore bancario, insieme alla crescente domanda di servizi finanziari remoti, guida la preferenza per le soluzioni BaaS basate su cloud nei mercati globali.

- Ad esempio, Solarisbank è diventata la prima banca completamente cloud-based in Germania implementando la piattaforma bancaria core abilitata API di Mambu su AWS, consentendo servizi di prestito scalabili e integrazioni con partner dopo un’implementazione di quattro mesi.

Per Utente Finale:

Il mercato delle piattaforme Banking as a Service serve aziende FinTech, banche tradizionali e istituzioni finanziarie non bancarie (NBFI). Nel 2024, le aziende FinTech dominano con una quota di mercato del 48,7%, beneficiando della necessità di lanciare rapidamente prodotti finanziari innovativi e migliorare il coinvolgimento dei clienti. Le banche tradizionali detengono il 35,1% del mercato, sfruttando il BaaS per modernizzare i sistemi legacy e ampliare le offerte digitali. Le NBFI rappresentano il 16,2%, spinte dal desiderio di offrire servizi finanziari integrati senza un investimento infrastrutturale esteso. La crescita complessiva è alimentata dall’adozione del banking digitale e dal supporto normativo per le iniziative di open banking.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principali Fattori di Crescita

Rapida Adozione del Banking Digitale e Espansione delle FinTech

La crescita del mercato delle piattaforme Banking as a Service è spinta dalla rapida adozione del banking digitale e dall’espansione delle aziende FinTech. Le istituzioni finanziarie e le startup sfruttano sempre più le piattaforme BaaS per lanciare prodotti innovativi, migliorare l’esperienza del cliente e ridurre il time-to-market. La crescente domanda di mobile banking, finanza integrata e pagamenti digitali senza soluzione di continuità guida l’adozione delle piattaforme. Nel 2024, questo fattore contribuisce significativamente all’espansione del mercato, in particolare in Nord America ed Europa, dove i quadri normativi e la preferenza dei consumatori per i servizi digitali accelerano la distribuzione delle API bancarie, la modernizzazione del core banking e le soluzioni basate su cloud.

- Ad esempio, Mambu potenzia banche e fintech con la sua piattaforma bancaria core nativa del cloud, consentendo lanci rapidi di prodotti digitali e soluzioni di finanza integrata attraverso un’architettura API-first.

Supporto Normativo e Iniziative di Open Banking

Politiche normative favorevoli e iniziative di open banking a livello globale agiscono come un fattore chiave di crescita per il mercato delle piattaforme Banking as a Service. I governi e le autorità finanziarie incoraggiano la condivisione dei dati finanziari tramite API, promuovendo innovazione e concorrenza. Queste normative consentono a FinTech e banche di offrire prodotti finanziari personalizzati, facilitare transazioni sicure ed espandere il loro portafoglio di servizi senza un pesante investimento infrastrutturale. Le iniziative di open banking in Europa, Nord America e Asia-Pacifico hanno accelerato l’adozione delle piattaforme, permettendo alle istituzioni di integrarsi efficacemente con più partner e migliorando l’inclusività finanziaria per consumatori e aziende.

- Ad esempio, nell’ambito del quadro PSD2 del Regno Unito, la piattaforma autorizzata dalla FCA di Finexer si connette al 99% delle banche del Regno Unito, consentendo alle aziende di implementare servizi di avvio di pagamenti e dati 2-3 volte più velocemente garantendo al contempo la conformità normativa.

Efficienza dei Costi e Scalabilità tramite Implementazione Cloud

L’implementazione basata su cloud delle piattaforme Banking as a Service offre significativa efficienza dei costi e scalabilità, alimentando la crescita del mercato. Le soluzioni cloud riducono la necessità di un’infrastruttura on-premises estesa, abbassando i costi operativi e consentendo una rapida scalabilità per soddisfare la crescente domanda dei clienti. Le istituzioni finanziarie beneficiano di un’integrazione flessibile, aggiornamenti automatici e manutenzione IT minima. Nel 2024, l’adozione del cloud guida oltre il 60% dell’attività di mercato, specialmente tra FinTech e banche emergenti, supportando l’espansione in nuove geografie. La capacità di implementare e scalare rapidamente i servizi in risposta a condizioni di mercato dinamiche rafforza la preferenza per soluzioni BaaS basate su cloud e accelera l’adozione complessiva del mercato.

Tendenze Chiave & Opportunità

Integrazione di AI, Machine Learning e Analisi Avanzata

Il mercato delle piattaforme Banking as a Service sta assistendo all’integrazione di AI, machine learning e analisi avanzata, creando opportunità per servizi finanziari più intelligenti. Queste tecnologie consentono intuizioni predittive, rilevamento delle frodi, coinvolgimento personalizzato dei clienti e decisioni automatizzate. I fornitori sfruttano l’analisi basata sui dati per offrire soluzioni bancarie su misura, ottimizzare le operazioni e migliorare la gestione del rischio. Nel 2024, le istituzioni adottano sempre più piattaforme BaaS potenziate dall’AI per migliorare le offerte di prodotti, snellire i flussi di lavoro e ottenere un vantaggio competitivo. La tendenza a incorporare funzionalità guidate dall’AI presenta opportunità per FinTech e banche di differenziarsi, aumentare la fidelizzazione dei clienti e migliorare l’efficienza operativa su più linee di servizio.

- Ad esempio, JPMorgan Chase ha implementato la sua piattaforma COiN, che sfrutta l’AI per analizzare gli accordi di prestito commerciale in pochi secondi, compiti che una volta richiedevano 360.000 ore all’anno, estraendo termini e segnalando rischi con alta precisione.

Espansione della Finanza Integrata e Partnership Ecosistemiche

La finanza integrata e le partnership ecosistemiche strategiche stanno emergendo come tendenze chiave nel mercato delle piattaforme Banking as a Service. Le aziende integrano i servizi bancari direttamente in applicazioni non finanziarie, come e-commerce, ride-sharing e piattaforme di vendita al dettaglio, migliorando la comodità e il coinvolgimento degli utenti. Questa tendenza crea significative opportunità di crescita per i fornitori di BaaS di espandere la loro presenza oltre i canali bancari tradizionali. Le partnership con piattaforme tecnologiche, FinTech e commercianti consentono pagamenti, prestiti e gestione dei conti senza soluzione di continuità. Nel 2024, l’adozione della finanza integrata accelera i flussi di entrate sia per i fornitori che per gli utenti finali, permettendo alle piattaforme BaaS di capitalizzare sulla crescente domanda di esperienze finanziarie integrate in diversi settori.

- Ad esempio, Shopify integra pagamenti e diversi prodotti di credito, inclusi prestiti a termine e finanziamenti basati sui ricavi tramite Shopify Capital, direttamente nella sua piattaforma per commercianti, con WebBank che agisce come fornitore BaaS per sottoscrivere e originare i prestiti utilizzando i dati delle transazioni dei commercianti.

Sfide Chiave

Sicurezza dei Dati, Privacy e Conformità Normativa

La sicurezza dei dati, la privacy e la conformità presentano sfide significative per il mercato delle piattaforme Banking as a Service. I fornitori di BaaS gestiscono informazioni finanziarie e personali sensibili, rendendoli suscettibili ad attacchi informatici, frodi e violazioni dei dati. Garantire la conformità con diversi quadri normativi in più regioni, inclusi il GDPR in Europa e le leggi sulla protezione dei consumatori in Nord America e Asia-Pacifico, aggiunge complessità. Nel 2024, i requisiti stringenti di protezione dei dati aumentano i costi operativi e richiedono misure di sicurezza avanzate. I fornitori devono investire in crittografia, autenticazione a più fattori e protocolli API sicuri, bilanciando innovazione e conformità, creando sfide continue nella gestione del rischio senza limitare l’offerta di servizi.

Integrazione con Sistemi Legacy e Complessità Tecnica

L’integrazione delle piattaforme Banking as a Service con i sistemi bancari legacy rimane una sfida importante. Le banche tradizionali spesso si affidano a sistemi core obsoleti che sono difficili da modernizzare, portando a complessità tecnica, tempi di implementazione aumentati e costi più elevati. Nel 2024, queste sfide di integrazione ostacolano la connettività API senza soluzione di continuità, l’elaborazione dei dati in tempo reale e la scalabilità della piattaforma. I fornitori devono investire in middleware, ridisegno dei sistemi e risorse IT qualificate per garantire un’integrazione fluida. La complessità di allineare l’infrastruttura legacy con soluzioni moderne basate su cloud o guidate da API rallenta l’adozione, specialmente tra le istituzioni finanziarie consolidate, creando barriere alla crescita del mercato nonostante la forte domanda di trasformazione digitale.

Analisi Regionale

Nord America

Il Nord America guida il mercato delle piattaforme Banking as a Service con una quota del 36,8% nel 2024, trainato da un’infrastruttura finanziaria avanzata, un’elevata adozione di FinTech e quadri normativi di supporto. La presenza di attori chiave come Stripe, Green Dot e PayPal accelera la crescita del mercato, mentre la domanda di soluzioni bancarie digitali, implementazione basata su cloud e finanza integrata alimenta l’espansione. Stati Uniti e Canada assistono a investimenti significativi in API bancarie e modernizzazione del core banking. L’adozione rapida del mobile banking, le iniziative di open banking e le partnership tra FinTech e banche tradizionali rafforzano ulteriormente la posizione dominante del Nord America, posizionando la regione per una crescita sostenuta fino al 2032.

Europa

L’Europa detiene una quota del 28,4% del mercato delle piattaforme Banking as a Service nel 2024, principalmente guidata dal supporto normativo attraverso PSD2 e direttive di open banking. Paesi come il Regno Unito, la Germania e la Francia sono precursori nell’adozione di soluzioni bancarie basate su API, permettendo a FinTech e banche tradizionali di innovare in modo efficiente. La crescente tendenza della finanza integrata e dell’implementazione basata su cloud migliora l’efficienza operativa e il coinvolgimento dei clienti. I principali fornitori di BaaS come Solarisbank AG e Railsr rafforzano l’ecosistema attraverso partnership strategiche e innovazione tecnologica. L’investimento continuo nell’infrastruttura bancaria digitale garantisce che l’Europa mantenga una forte traiettoria di crescita durante tutto il periodo di previsione.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 22,1% del mercato delle piattaforme Banking as a Service nel 2024, alimentato dalla rapida espansione del FinTech, dall’aumento della penetrazione degli smartphone e dalle iniziative governative che promuovono i pagamenti digitali. Paesi come Cina, India e Australia stanno assistendo a un’adozione significativa delle piattaforme BaaS basate su cloud per fornire servizi finanziari innovativi. La crescente domanda di portafogli digitali, piattaforme di prestito e finanza integrata nell’e-commerce guida la crescita del mercato. Gli operatori regionali e i fornitori internazionali di BaaS collaborano per ampliare l’offerta di servizi, consentendo l’inclusione finanziaria e migliorando l’efficienza operativa. La crescente popolazione della classe media e l’aumento dell’alfabetizzazione digitale contribuiscono a mantenere lo slancio del mercato in tutta l’Asia-Pacifico.

America Latina

L’America Latina detiene una quota del 7,6% del mercato delle piattaforme Banking as a Service nel 2024, sostenuta dal crescente ecosistema FinTech e dalla crescente domanda di soluzioni bancarie digitali. Paesi come Brasile, Messico e Argentina si concentrano sull’inclusione finanziaria, l’adozione del mobile banking e i servizi basati su API. Il cloud deployment sta diventando una scelta preferita grazie alla convenienza economica e alla scalabilità. Le partnership tra banche locali e fornitori di BaaS facilitano l’integrazione senza soluzione di continuità dei servizi digitali, inclusi pagamenti e prestiti. Nonostante le sfide normative e infrastrutturali, la regione dimostra una crescita costante guidata dall’aumento della penetrazione degli smartphone, dall’aumento dell’alfabetizzazione digitale e dalla necessità di soluzioni finanziarie accessibili.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 5,1% del mercato delle piattaforme Banking as a Service nel 2024, guidata dai centri FinTech emergenti negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Gli investimenti nelle infrastrutture bancarie digitali, nei pagamenti mobili e nelle soluzioni BaaS basate su cloud accelerano l’adozione. Le iniziative governative che promuovono l’inclusione finanziaria e l’innovazione forniscono un ambiente favorevole per il deployment delle piattaforme. Le banche regionali collaborano sempre più con fornitori globali di BaaS per offrire servizi finanziari personalizzati. La crescente domanda di portafogli digitali, piattaforme di prestito e soluzioni di finanza integrata tra le popolazioni esperte di tecnologia supporta l’espansione del mercato, posizionando la regione per una crescita incrementale durante il periodo di previsione.

Segmentazioni del Mercato delle Piattaforme Banking as a Service:

Per Componente

- API Bancarie

- Piattaforme Core Banking

- Soluzioni Bancarie Digitali

Per Tipo di Deployment

- Basato su Cloud

- On-Premises

Per Utente Finale

- Aziende FinTech

- Banche Tradizionali

- Istituzioni Finanziarie Non Bancarie (NBFI)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato delle piattaforme Banking as a Service include attori chiave come Mambu, Solaris SE / Solarisbank AG, Railsr, ClearBank, Green Dot, Stripe, Antier Solutions, Nadcab Labs, PayPal e MatchMove Pay. Queste aziende si concentrano sull’espansione dei loro portafogli di servizi attraverso soluzioni basate su cloud, API bancarie e piattaforme di banking digitale per soddisfare FinTech, banche tradizionali e NBFI. Partnership strategiche, fusioni e acquisizioni consentono ai fornitori di rafforzare la presenza geografica e integrare tecnologie avanzate come l’IA, il machine learning e l’analisi avanzata. Il mercato è caratterizzato da un’alta innovazione, con aziende che investono pesantemente in sicurezza, conformità e infrastrutture scalabili. Nord America ed Europa rimangono regioni dominanti grazie all’adozione precoce e a quadri normativi di supporto. Le aziende si differenziano attraverso offerte di finanza integrata, pagamenti in tempo reale e soluzioni personalizzabili, mentre la competizione si intensifica attorno all’integrazione API, all’efficienza dei costi e a un’esperienza cliente senza soluzione di continuità per catturare un mercato bancario digitale e FinTech in crescita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Mambu

- Solaris SE / Solarisbank AG

- Railsr (precedentemente Railsbank)

- ClearBank

- Green Dot

- Stripe

- Antier Solutions

- Nadcab Labs

- PayPal (offerte BaaS)

- MatchMove Pay

Sviluppi Recenti

- Nel novembre 2025, BKN301, un fornitore di architettura fintech che offre piattaforme bancarie digitali integrali per il Banking as a Service (BaaS), ha acquisito Planky, un’azienda britannica specializzata in analisi finanziarie basate su AI e soluzioni di open banking.

- Nell’ottobre 2025, Mambu ha lanciato un approccio bancario componibile per le cooperative di credito nordamericane, consentendo loro di modernizzare i sistemi legacy con un’infrastruttura modulare e migliorare i servizi digitali.

- Nell’ottobre 2025, Mambu ha esteso la sua partnership pluriennale con Krom Bank, rinnovando un accordo quinquennale per accelerare l’innovazione bancaria digitale ed espandere l’offerta di prodotti finanziari in Indonesia.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo di Implementazione, Utilizzatore Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione delle piattaforme Banking as a Service continuerà a crescere rapidamente grazie alla trasformazione digitale nei servizi finanziari.

- Le soluzioni BaaS basate su cloud vedranno un aumento dell’implementazione grazie alla scalabilità e all’efficienza dei costi.

- Le aziende FinTech rimarranno i principali adottatori, espandendo prodotti e servizi finanziari innovativi.

- L’integrazione di AI, machine learning e analisi avanzate migliorerà la personalizzazione e la gestione del rischio.

- La finanza integrata in e-commerce, retail e piattaforme non finanziarie creerà nuove opportunità di crescita.

- Le iniziative di open banking e il supporto normativo guideranno i servizi basati su API transfrontalieri.

- Le banche tradizionali modernizzeranno sempre più i sistemi legacy utilizzando il BaaS per rimanere competitive.

- Le partnership strategiche e le collaborazioni tra fornitori di BaaS e istituzioni finanziarie rafforzeranno la presenza sul mercato.

- Le soluzioni di sicurezza, privacy e conformità rimarranno critiche per supportare l’espansione del mercato.

- I mercati emergenti in Asia-Pacifico, America Latina e Medio Oriente & Africa assisteranno a un’accelerata adozione del BaaS.