Panoramica del Mercato

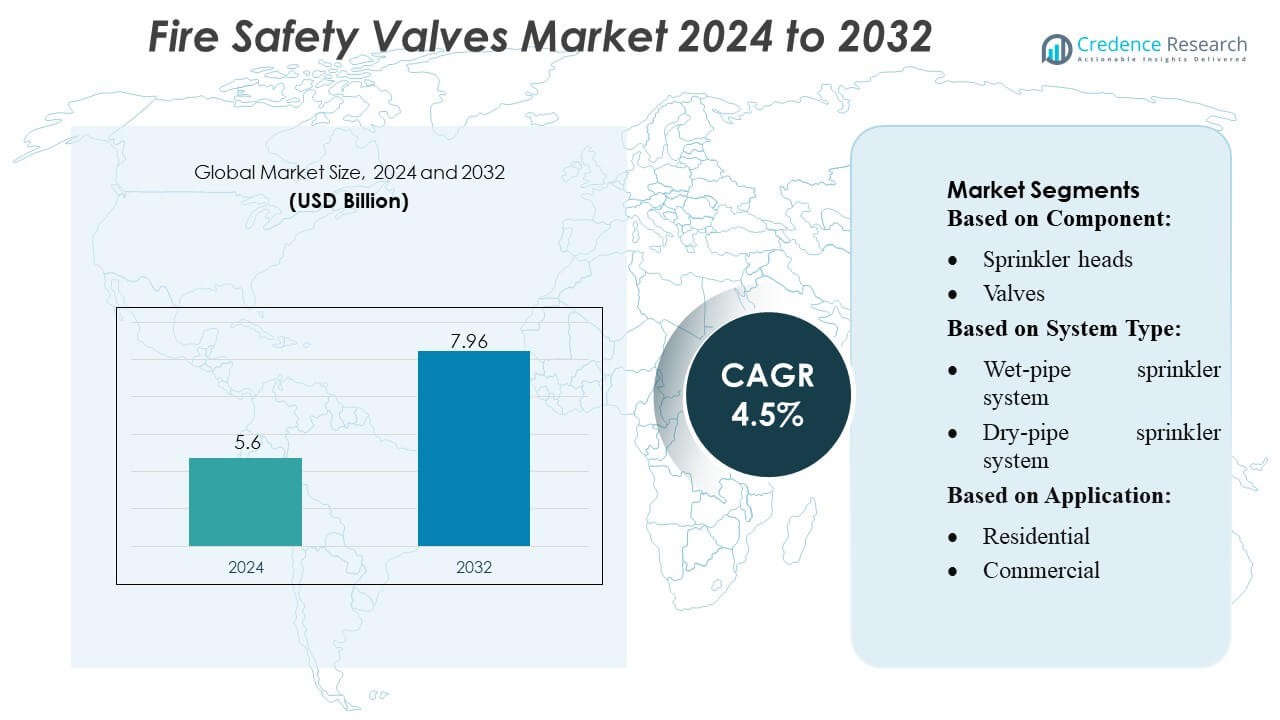

La dimensione del mercato delle valvole di sicurezza antincendio è stata valutata a 5,6 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,96 miliardi di USD entro il 2032, con un CAGR del 4,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Valvole di Sicurezza Antincendio 2024 |

5,6 Miliardi di USD |

| Mercato delle Valvole di Sicurezza Antincendio, CAGR |

4,5% |

| Dimensione del Mercato delle Valvole di Sicurezza Antincendio 2032 |

7,96 Miliardi di USD |

Il mercato delle valvole di sicurezza antincendio è modellato da un gruppo di produttori affermati a livello globale che si concentrano su tecnologie di controllo del flusso ad alte prestazioni, standard di sicurezza certificati e capacità avanzate di integrazione dei sistemi. Questi attori competono attraverso l’innovazione nei meccanismi delle valvole automatizzate, materiali resistenti alla corrosione e funzionalità di monitoraggio intelligente che supportano le moderne reti di soppressione degli incendi in strutture commerciali, industriali e residenziali. Le loro strategie enfatizzano l’affidabilità del prodotto, la conformità normativa e l’espansione nei centri di costruzione e industriali in rapida crescita. L’Asia-Pacifico guida il mercato globale con una quota di circa il 38–40%, trainata dalla rapida urbanizzazione, dallo sviluppo su larga scala delle infrastrutture e dall’inasprimento delle normative sulla sicurezza antincendio nelle regioni ad alta densità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle valvole di sicurezza antincendio è stato valutato a 5,6 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,96 miliardi di USD entro il 2032, registrando un CAGR del 4,5%, supportato da continui aggiornamenti nelle infrastrutture di protezione antincendio globali.

- La crescita del mercato è guidata dall’aumento delle attività di costruzione, da normative di sicurezza più severe e dall’adozione crescente di sistemi di valvole automatizzate con design resistenti alla corrosione e capacità di monitoraggio intelligente.

- I progressi nelle tecnologie di soppressione intelligente, l’integrazione con i sistemi di automazione degli edifici e la domanda di valvole ad alta efficienza nelle strutture industriali modellano le tendenze emergenti del mercato.

- L’intensità competitiva rimane alta poiché i produttori globali si concentrano su linee di prodotti certificate, compatibilità dei sistemi ed espansione nei settori commerciali e industriali in rapida crescita, mentre le barriere ai costi e i requisiti di manutenzione agiscono come restrizioni notevoli.

- L’Asia-Pacifico guida con una quota del 38–40%, seguita da Nord America ed Europa, mentre il segmento dei tubi e raccordi per sprinkler domina con oltre il 30% di quota, trainato da installazioni estese in infrastrutture su larga scala e sviluppi urbani ad alta densità.

Analisi della Segmentazione del Mercato:

Per Componente

Il segmento dei componenti è guidato da tubi per sprinkler e raccordi per tubi, che rappresentano circa il 30-32% del mercato, supportati dal loro ruolo essenziale nell’instaurare reti di soppressione degli incendi robuste in infrastrutture residenziali, commerciali e industriali. La loro dominanza deriva dall’aumento delle attività di costruzione, dalla maggiore conformità alle normative sulla sicurezza antincendio e dall’adozione crescente di sistemi di sprinkler automatizzati. Gli irrigatori e le valvole seguono, trainati da miglioramenti nella precisione di rilevamento e nel controllo del flusso. Compressori e pompe con controllori guadagnano trazione in ambienti ad alto rischio che richiedono sistemi di pressione stabili, mentre la categoria “altri” cresce con accessori abilitati ai sensori e componenti di monitoraggio intelligenti.

- Ad esempio, l’attività di sicurezza antincendio di Honeywell include rilevatori di flusso d’acqua compatibili con tubi in acciaio di dimensioni da 2″ a 8″ — ad esempio, il loro rilevatore WFD20 supporta tubi in acciaio da 2″ — evidenziando il loro coinvolgimento diretto nei tubi e raccordi per reti di sprinkler.

Per Tipo di Sistema

Il sistema di sprinkler a tubo umido detiene la posizione dominante con una quota di mercato di circa il 40-45%, guidato dalla sua affidabilità, dai bassi requisiti di manutenzione e dall’ampia accettazione negli edifici commerciali e residenziali. La sua capacità di fornire una risposta immediata senza meccanismi di attivazione complessi rafforza la sua adozione nelle regioni con temperature stabili. I sistemi a tubo secco e pre-azione registrano una crescita in strutture di stoccaggio a freddo, data center e ambienti con beni di alto valore dove è cruciale evitare scarichi accidentali. I sistemi a diluvio si espandono in zone industriali pesanti che richiedono un rapido flusso d’acqua per la soppressione di grandi aree. La categoria “altri” include sistemi ibridi emergenti che integrano tecnologie di soppressione a nebbia e controllo intelligente.

- Ad esempio, la soluzione di controllo caldaia di Siemens AG per applicazioni industriali a tubo di fuoco incorpora un sistema di gestione del bruciatore (BMS) basato su una piattaforma PLC, che supporta funzionalità come la ridondanza dello scanner di fiamma, applicazioni fino alla classificazione di sicurezza SIL 3 e diagnostica in tempo reale tramite HMI con accesso remoto.

Per Applicazione

Il segmento commerciale guida con una quota di mercato di circa il 45-48%, trainato da rigide normative di sicurezza in uffici, centri commerciali, edifici alberghieri, ospedali e istituzioni educative. Gli investimenti crescenti nella modernizzazione delle infrastrutture e l’integrazione di soluzioni intelligenti di soppressione degli incendi supportano ulteriormente la dominanza in questa categoria. Il segmento industriale segue, beneficiando di requisiti di sicurezza accresciuti in impianti di produzione, strutture petrolifere e di gas e magazzini logistici dove l’esposizione al rischio è elevata. Il segmento residenziale mostra un’adozione crescente grazie alla crescente consapevolezza, ai mandati governativi per abitazioni plurifamiliari e alla maggiore accessibilità economica dei sistemi integrati di sprinkler e valvole.

Principali Fattori di Crescita

1. Espansione dell’Infrastruttura Commerciale e Industriale

L’espansione rapida di complessi commerciali, strutture industriali e grandi progetti di infrastrutture pubbliche guida significativamente la domanda di valvole di sicurezza antincendio. I governi di tutto il mondo continuano a rafforzare i codici di sicurezza antincendio, rendendo obbligatori i sistemi sprinkler e gli assemblaggi di valvole ad alte prestazioni nelle nuove costruzioni. Settori industriali come petrolio e gas, chimica, manifattura e magazzinaggio richiedono sistemi di soppressione avanzati a causa di una maggiore esposizione al rischio di incendio. Questa crescita infrastrutturale su vasta scala, combinata con la pressione della conformità, accelera i tassi di installazione e spinge i produttori a fornire valvole di sicurezza antincendio durevoli, certificate e testate per le prestazioni in diversi ambienti edilizi.

- Ad esempio, la linea di generatori di vapore elettrici industriali di MHI-INC presenta unità standard in grado di produrre vapore surriscaldato a 1.300 °C con portate fino a 200 kg/h in configurazioni specializzate.

2. Crescente Enfasi sulla Conformità alla Sicurezza sul Lavoro e Pubblica

La crescente consapevolezza dei pericoli di incendio e l’aumento della frequenza di incidenti industriali e residenziali rafforzano la necessità di una rigorosa conformità alla sicurezza. Le autorità di regolamentazione ora applicano processi di ispezione più severi, standard di certificazione e aggiornamenti periodici dei sistemi, aumentando la domanda di sostituzione e modernizzazione delle valvole di sicurezza antincendio. Le organizzazioni danno priorità ai sistemi di sicurezza per mitigare la responsabilità e garantire la continuità operativa, portando a una maggiore adozione di valvole di controllo del flusso avanzate e reti di sprinkler automatizzate. Questo cambiamento normativo incoraggia i produttori a innovare componenti ad alta affidabilità su misura per i quadri di sicurezza in evoluzione nei mercati sviluppati ed emergenti.

- Ad esempio, Thermax Ltd. ha fornito una caldaia a tubi da fuoco confezionata con una pressione di lavoro di 10,54 kg/cm² e un intervallo di temperatura del vapore di 184–215 °C, specificamente per l’uso nell’industria chimica su gas naturale, consentendo un miglior controllo della combustione e ridotte emissioni sotto norme rigorose.

3. Progressi Tecnologici nei Sistemi di Soppressione Antincendio

I continui progressi nell’integrazione dei sensori, nei meccanismi di attivazione automatizzati, nei materiali resistenti alla corrosione e nel controllo intelligente del flusso d’acqua migliorano le prestazioni delle moderne valvole di sicurezza antincendio. Le valvole intelligenti capaci di monitoraggio in tempo reale, diagnostica remota e manutenzione predittiva attraggono centri dati, hub logistici e ambienti industriali di alto valore. Queste innovazioni migliorano l’accuratezza della risposta, riducono le attivazioni false e prolungano la durata del sistema, guidando una forte domanda di sostituzione. Il passaggio verso infrastrutture di sicurezza abilitate all’IoT e l’aumento dell’adozione di sistemi di soppressione ad alta efficienza contribuiscono a una crescita stabile e a lungo termine del mercato.

Tendenze e Opportunità Chiave

1. Crescente Adozione di Sistemi di Sicurezza Antincendio Intelligenti e Connessi

L’integrazione dell’IoT, degli avvisi guidati dall’IA e del monitoraggio della pressione in tempo reale crea significative opportunità per le valvole di sicurezza antincendio di nuova generazione. Le valvole intelligenti aiutano a rilevare precocemente le anomalie, ottimizzare l’uso dell’acqua e ridurre i tempi di inattività del sistema. Edifici commerciali, centri dati e impianti industriali adottano sempre più reti di soppressione connesse per la manutenzione predittiva e la segnalazione della conformità. Questa tendenza si allinea con il più ampio passaggio verso i sistemi di gestione degli edifici digitali, consentendo ai produttori di offrire funzionalità a valore aggiunto come diagnostica automatizzata, test remoti e integrazione senza soluzione di continuità con pannelli antincendio intelligenti.

- Ad esempio, Cheema Boilers Limited offre una gamma di modelli Gas PAC e Oil PAC ad alta capacità con una capacità operativa che varia da 1 TPH a 16 TPH (1.000 kg/hr a 16.000 kg/hr). Altre fonti indicano che la gamma per entrambi i modelli Oil PAC e Gas PAC può arrivare fino a 20 TPH in alcune configurazioni.

2. Aumento della Domanda di Valvole ad Alte Prestazioni in Ambienti Difficili

Le industrie che operano in condizioni estreme—come impianti petrolchimici, piattaforme offshore, centrali elettriche e magazzini frigoriferi—stanno incrementando la domanda di sistemi di valvole resistenti alla corrosione, ad alta resistenza e a risposta rapida. I produttori investono in leghe avanzate, interni rivestiti in epossidico e tecnologie di sigillatura specializzate per soddisfare queste esigenze applicative. La crescente complessità delle operazioni industriali e l’accento crescente sulla resilienza operativa ampliano l’opportunità per valvole di qualità premium. Questa tendenza supporta margini più alti e incoraggia l’innovazione in valvole per sistemi di mantenimento della pressione, diluvio e pre-azione su misura per ambienti ad alto rischio.

- Ad esempio, il sistema di controllo, monitoraggio e informazione digitale distribuito (DDCMIS) di BHEL consente un aumento della potenza della caldaia a un tasso del 3% al minuto per carichi tra il 70-100% TMCR e del 2% al minuto per il 55-70% TMCR.

3. Espansione delle Attività di Retrofit e Aggiornamento

Le infrastrutture invecchiate nei paesi sviluppati rappresentano una grande opportunità per il retrofit e gli aggiornamenti di sistema. Molti edifici commerciali, fabbriche e strutture pubbliche utilizzano ancora sistemi di soppressione incendi obsoleti che non soddisfano gli standard di sicurezza moderni. Poiché le compagnie assicurative applicano criteri di valutazione del rischio più severi, i gestori delle strutture investono sempre più nella sostituzione delle valvole obsolete con modelli certificati ed efficienti. I programmi di rivitalizzazione degli edifici sponsorizzati dal governo e gli aggiornamenti delle strutture guidati dalla sostenibilità rafforzano ulteriormente questa tendenza, creando flussi di entrate a lungo termine per i produttori e i fornitori di servizi.

Sfide Chiave

1. Alti Costi di Installazione e Manutenzione

La natura costosa dell’installazione e della manutenzione delle valvole antincendio avanzate rappresenta una sfida, in particolare per le piccole imprese e gli edifici residenziali. I sistemi complessi richiedono tecnici qualificati, ispezioni periodiche e certificazioni normative, aumentando le spese complessive del ciclo di vita. Molti proprietari immobiliari rimandano gli aggiornamenti o scelgono alternative a basso costo, rallentando l’adozione di valvole ad alte prestazioni. Inoltre, l’integrazione di nuove valvole in infrastrutture più vecchie può richiedere significative revisioni del sistema, aumentando ulteriormente i costi. Questa barriera finanziaria limita la penetrazione del mercato nelle regioni sensibili ai costi.

2. Variazioni Normative e Complessità di Certificazione

Le normative sulla sicurezza antincendio variano ampiamente tra paesi e regioni, creando un panorama di conformità complesso per i produttori. Le valvole devono soddisfare diversi standard di certificazione—come UL, FM, CE e codici locali—prima di entrare in mercati specifici, risultando in costi di test più elevati e cicli di sviluppo del prodotto prolungati. Gli aggiornamenti frequenti delle norme di sicurezza e l’applicazione incoerente nei mercati emergenti aggiungono incertezza operativa. Queste discrepanze normative ostacolano l’espansione globale semplificata e richiedono alle aziende di mantenere linee di produzione multi-standard, aumentando gli oneri operativi e documentali.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 28-30% del mercato delle valvole di sicurezza antincendio, supportata da rigidi codici edilizi, standard avanzati di sicurezza antincendio e alta adozione di sistemi di soppressione automatizzati. Gli Stati Uniti sono in testa grazie a un’ampia infrastruttura commerciale, un forte accento sulla sicurezza sul lavoro e una continua modernizzazione delle strutture industriali. Regolamenti assicurativi solidi e certificazioni di conformità obbligatorie accelerano l’installazione di valvole ad alte prestazioni in torri residenziali, data center, impianti di produzione e hub logistici. Crescenti investimenti in tecnologie per edifici intelligenti stimolano ulteriormente la domanda di sostituzione, mentre il Canada contribuisce costantemente attraverso l’espansione delle infrastrutture e l’applicazione rigorosa delle normative provinciali sulla protezione antincendio.

Europa

L’Europa rappresenta il 24-26% del mercato globale, guidata da una rigorosa legislazione sulla sicurezza antincendio, rapida riqualificazione urbana e ampia integrazione di sistemi avanzati di sprinkler. Paesi come Germania, Regno Unito e Francia guidano l’adozione grazie a rigidi quadri di conformità, mandati assicurativi e alta consapevolezza della mitigazione del rischio di incendio. La forte base industriale della regione, inclusi i settori chimico, automobilistico ed energetico, supporta la domanda di valvole ad alte prestazioni e resistenti alla corrosione. Le continue ristrutturazioni delle infrastrutture invecchiate e la spinta verso sistemi intelligenti di monitoraggio antincendio migliorano la crescita del mercato. Inoltre, le direttive dell’UE che promuovono la standardizzazione della sicurezza incoraggiano aggiornamenti costanti dei prodotti in strutture commerciali e industriali.

Asia-Pacifico

L’Asia-Pacifico domina il mercato con la quota più grande del 38-40%, guidata da una rapida urbanizzazione, costruzioni commerciali su larga scala e attività manifatturiera in espansione. Cina e India rimangono contributori chiave poiché le normative governative sulla sicurezza si stringono in edifici alti, cluster industriali e infrastrutture pubbliche. Le fiorenti industrie logistiche, elettroniche e petrolchimiche della regione richiedono sistemi di soppressione avanzati con prestazioni affidabili delle valvole. L’aumento dell’adozione di tecnologie intelligenti per la sicurezza antincendio e la crescente consapevolezza della sicurezza nelle economie emergenti accelerano ulteriormente la penetrazione del mercato. Forti investimenti in parchi industriali, aeroporti e città intelligenti rafforzano la leadership dell’APAC, rendendola la regione in più rapida crescita per le valvole di sicurezza antincendio.

America Latina

L’America Latina rappresenta l’8-10% del mercato, supportata dalla crescente applicazione degli standard di protezione antincendio negli edifici commerciali e nelle strutture industriali. Brasile e Messico guidano l’adozione con l’espansione delle infrastrutture, la modernizzazione degli spazi pubblici e l’aumento degli investimenti nei settori petrolifero, minerario e manifatturiero che richiedono robusti sistemi di soppressione antincendio. Sebbene i vincoli di bilancio limitino le installazioni di sistemi di fascia alta, la crescente collaborazione con produttori globali di attrezzature di sicurezza migliora l’accessibilità al mercato. Lo sviluppo di centri commerciali, magazzini e complessi residenziali accelera la domanda, mentre le campagne di sicurezza promosse dal governo rafforzano gradualmente la penetrazione di valvole di sicurezza antincendio certificate in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 6–8%, trainata dallo sviluppo di infrastrutture su larga scala, specialmente negli Emirati Arabi Uniti, in Arabia Saudita e in Qatar. I progetti di costruzione di alto valore, tra cui torri commerciali, aeroporti e zone industriali, richiedono sistemi avanzati di soppressione degli incendi dotati di valvole durevoli capaci di operare a temperature estreme. Il settore petrolifero e del gas contribuisce ulteriormente alla domanda, data la sua rigorosa normativa di sicurezza e la dipendenza da sistemi a diluvio e ad alta pressione. In Africa, la crescita rimane graduale ma migliora con l’aumento dello sviluppo urbano e l’adozione di codici edilizi moderni. La crescente dipendenza dagli standard internazionali aumenta la domanda di soluzioni di valvole certificate.

Segmentazioni di Mercato:

Per Componente:

- Testine sprinkler

- Valvole

Per Tipo di Sistema:

- Sistema sprinkler a tubazioni umide

- Sistema sprinkler a tubazioni secche

Per Applicazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato delle Valvole di Sicurezza Antincendio include attori di primo piano come Honeywell International, Inc., Iteris, Inc., Robert Bosch GmbH, Siemens AG, Halma plc, GENTEX CORPORATION, Raytheon Technologies Corporation, Eaton, Johnson Controls e Hitachi Ltd. Il Mercato delle Valvole di Sicurezza Antincendio è caratterizzato da innovazione continua, forte allineamento normativo e crescente adozione di tecnologie di soppressione intelligenti. Le aziende in questo settore danno priorità allo sviluppo di valvole ad alta affidabilità con controllo avanzato del flusso, resistenza alla corrosione e funzionalità di monitoraggio automatizzato per soddisfare rigorosi standard di sicurezza globali. La competizione di mercato si intensifica man mano che i produttori investono in R&S, migliorano le capacità produttive e formano partnership con aziende di costruzione, integratori di sistemi e operatori industriali. La transizione verso sistemi di protezione antincendio abilitati all’IoT, la modernizzazione delle infrastrutture obsolete e la rapida crescita nella costruzione industriale e commerciale stimolano ulteriormente la differenziazione, spingendo i fornitori a offrire soluzioni certificate e testate in termini di prestazioni in diversi ambienti di utilizzo finale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Honeywell International, Inc.

- Iteris, Inc.

- Robert Bosch GmbH

- Siemens AG

- Halma plc

- GENTEX CORPORATION

- Raytheon Technologies Corporation

- Eaton

- Johnson Controls

- Hitachi Ltd.

Sviluppi Recenti

- In ottobre 2025, Honeywell ha annunciato l’introduzione di NOTIFIER INSPIRE che presenta la nuova generazione di rilevatori di fumo e allarmi antincendio auto-testanti conformi agli standard EN. Questa soluzione riduce il carico di lavoro di configurazione, test automatici e manuali, semplificando al contempo la manutenzione del sistema, eliminando così le procedure di verifica manuale e garantendo la conformità attiva con i sistemi di sicurezza antincendio e di vita.

- In luglio 2025, Pye-Barker Fire & Safety ha annunciato di aver acquisito 12 aziende dall’inizio del 2025, specializzate in servizi di allarme antincendio, sprinkler e sicurezza. Questa strategia di espansione è stata riportata dal comunicato stampa dell’azienda e coperta da testate come Security Systems News.

- In dicembre 2024, Siemens Smart Infrastructure ha proclamato l’acquisizione di Denmark Danfoss Fire Safety, un’azienda specializzata in tecnologie di soppressione degli incendi. Ottiene accesso a soluzioni di estinzione incendi a nebbia d’acqua ad alta pressione e CO2 a bassa pressione per il loro portafoglio di sicurezza antincendio esistente.

- In ottobre 2024, Johnson Controls ha lanciato il Tyco ESFR-25 Dry-Type Pendent Sprinkler mirato a fornire una protezione antincendio completa per strutture di stoccaggio refrigerate e congelate. È specificamente progettato per l’uso in ambienti in cui l’acqua proviene da un sistema umido in uno spazio adiacente a temperatura controllata.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo di Sistema, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà verso un’adozione più ampia di valvole di sicurezza antincendio intelligenti e integrate con sensori.

- I produttori investiranno sempre più in materiali resistenti alla corrosione per migliorare la durata.

- Le economie emergenti accelereranno le installazioni man mano che le normative sulla sicurezza antincendio si rafforzano.

- I sistemi di soppressione automatizzati e monitorati a distanza guadagneranno trazione negli spazi commerciali.

- Le strutture industriali guideranno la domanda di tecnologie di valvole ad alta pressione e risposta rapida.

- Gli edifici invecchiati creeranno significative opportunità per il retrofit e l’aggiornamento dei sistemi.

- Il tracciamento della conformità digitale e la manutenzione predittiva influenzeranno le decisioni di approvvigionamento.

- Le iniziative di sostenibilità promuoveranno design di valvole eco-efficienti con un minore consumo energetico.

- La collaborazione tra assicuratori e enti normativi spingerà verso una maggiore adozione di valvole certificate.

- L’integrazione delle valvole di sicurezza antincendio con i sistemi di gestione degli edifici si espanderà rapidamente.