市場概要

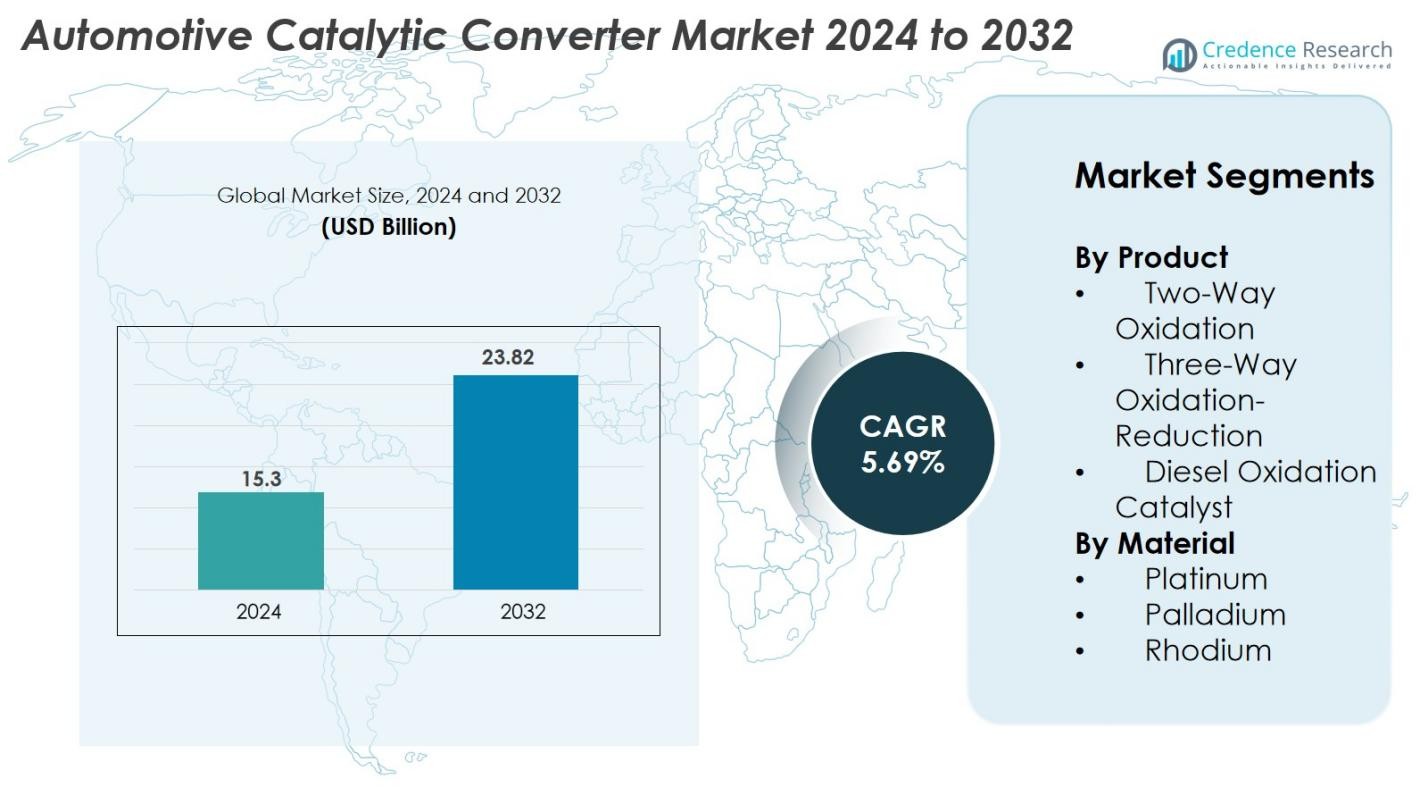

自動車用触媒コンバータ市場の規模は2024年に1,530億米ドルと評価され、予測期間中に年平均成長率(CAGR)5.69%で2032年までに2,382億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の自動車用触媒コンバータ市場規模 |

153億米ドル |

| 自動車用触媒コンバータ市場、CAGR |

5.69% |

| 2032年の自動車用触媒コンバータ市場規模 |

238.2億米ドル |

自動車用触媒コンバータ市場は、BASF SE、エーベルスペッヒャー、FORVIA Faurecia、BOSAL、BM Catalysts、カルソニックカンセイ、マレリコーポレーション、European Exhaust & Catalyst Ltd、Deccats、BENTELER Internationalなどの著名なグローバルプレーヤーの存在によって特徴付けられています。これらの企業は強力なOEM関係を維持し、排出基準の厳格化に対応するために高効率の触媒配合、PGMの最適化、先進的なコンバータ設計に注力しています。地域別では、ヨーロッパが約32%のシェアで市場をリードしており、厳しいユーロ基準と成熟した自動車製造基盤が要因です。次いでアジア太平洋地域が約34%で、中国とインドでの大規模な車両生産と規制のアップグレードが推進力となっています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 自動車用触媒コンバータ市場は2024年に153億米ドルと評価され、予測期間中に年平均成長率(CAGR)5.69%で2032年までに238.2億米ドルに達すると予測されています。

- ユーロ6/7、EPA Tier 3、中国6基準を含む世界的な規制の強化が、乗用車および商用車向けの先進的な触媒システムの需要を引き続き促進しています。

- 主要な市場動向には、ハイブリッド車の採用の増加、PGMリサイクルへの注力の強化、低コスト材料を用いた高効率触媒配合の開発が含まれます。

- 市場は競争が激しく、BASF SE、エーベルスペッヒャー、FORVIA Faurecia、BOSAL、BM Catalysts、マレリコーポレーションなどの主要プレーヤーが研究開発、軽量設計、PGMの最適化使用に投資していますが、プラチナ、パラジウム、ロジウムの価格上昇が大きな制約となっています。

- アジア太平洋地域が約34%の市場シェアを持ち、次いでヨーロッパが32%、北米が28%を占めており、三元触媒酸化還元セグメントが55%以上のシェアでリードしています。

市場セグメンテーション分析

製品別

三元触媒酸化還元コンバータは2024年の自動車用触媒コンバータ市場で55%の市場シェアを占め、ガソリン車におけるNOx、CO、HC排出の同時削減能力によって牽引されています。乗用車および軽商用車での強力な採用は、ユーロ6やEPA Tier 3などの世界的に厳しい排出基準によって支えられています。二元触媒酸化コンバータは古いガソリンエンジンプラットフォームに引き続き対応し、ディーゼル酸化触媒は商用車隊での粒子状物質の酸化改善と燃料効率向上を求める動きにおいて注目されています。

- 例えば、ジョンソン・マッセイの「TRI-METAL」TWCは、北米のOEM向けに導入され、NOx、CO、HCサイクル全体で完全な排出制御性能を維持しながら、ロジウムの使用を最大3倍削減しました。

材料別

パラジウムは2024年に48%の市場シェアを持つ主要な材料セグメントとして浮上しました。これは主に、ガソリン車における炭化水素と一酸化炭素の酸化における高い触媒効率によるものです。プラチナやロジウムに比べてコスト効率が高いため、三元触媒コンバーターへの採用がさらに加速しました。プラチナはその優れた酸化特性によりディーゼル用途で安定した需要を維持し、ロジウムは最も高価なPGMであるにもかかわらず、NOx排出の削減に不可欠であり続けました。車両排出に対する規制の強化が、触媒システム全体での高度なPGM組み合わせの需要を引き続き推進しています。

- 例えば、BASFはFWC™(四元変換)触媒を開発し、16万キロメートル以上のテスト走行後も、ガソリンエンジンでの粒子除去とNOx/HC/CO変換を組み合わせた完全な排気浄化機能を維持しました。

主要な成長要因

厳格な世界的排出規制

厳格な排出規制は、自動車触媒コンバータ市場における最も強力な成長要因の一つです。北米、ヨーロッパ、アジア太平洋の各国政府は、NOx、CO、炭化水素の排出を削減するために、Euro 6/7、EPA Tier 3、中国6a/6bなどの厳しい基準を引き続き施行しています。これらの規制は、自動車メーカーに対し、変換効率、熱耐久性、長期安定性を向上させた高度な触媒システムの採用を義務付けています。コンプライアンスが義務化される中、OEMは多様な走行条件下で性能を発揮できる技術を優先しています。この規制の推進は、新車およびアフターマーケットにおける触媒コンバータの需要を一貫して刺激し、市場の持続的な拡大を確保しています。

- 例えば、ジョンソン・マッセイは、NEDCで56 mg/km、WLTC性能試験で82 mg/kmという低NOx排出を達成し、Euro 6基準を満たす最新の三元触媒システムを検証しました。

車両生産の増加とアフターマーケット需要の拡大

特に発展途上地域での世界的な車両生産の増加は、触媒コンバータの需要を引き続き押し上げています。所得の増加、物流ネットワークの拡大、都市の移動性の向上により、効率的な排出制御システムを必要とするガソリン、ディーゼル、ハイブリッド車の販売が加速しています。アフターマーケットも、車両の老朽化、厳格な検査基準、摩耗、汚染、盗難による頻繁なコンバータ交換のために大きく貢献しています。商用車はしばしば過酷な運転条件を経験するため、交換需要をさらに強化しています。OEMおよびアフターマーケットチャネルの両方が着実に成長しているため、触媒コンバータメーカーは世界市場での一貫した多様な収益源から利益を得ています。

- 例えば、Tenneco Inc.、Faurecia SA、Johnson Mattheyのようなメーカーは、インドの商用車フリートのBharat Stage VI適合要件を満たすために、先進的な三元触媒コンバーターと選択的触媒還元システムを供給しています。

触媒材料とコンバータ設計の進展

触媒材料とコンバータ構成における急速な技術進歩が市場の成長を再形成しています。白金族金属の最適化、ウォッシュコート化学、基板構造の革新が変換効率を向上させ、点火温度を下げ、運用寿命を延ばします。ナノ構造のPGM、高セル密度基板、改善された酸素貯蔵材料は、排出基準を確保しながら現代のエンジンの小型化をサポートします。先進的なシミュレーションツールと熱管理設計も高温条件下での耐久性を向上させます。これらの技術的改善により、OEMは進化する排出基準をより効果的かつコスト効率的に満たすことができ、材料と設計の革新が業界の進展の重要な推進力として位置づけられます。

主要なトレンドと機会

ハイブリッドおよびマイルドハイブリッド車の採用拡大

ハイブリッドおよびマイルドハイブリッド車の採用拡大は、触媒コンバータメーカーにとって重要な機会を提供します。ハイブリッド車は全体的な排出量を削減しますが、冷間始動時の排出を管理するために高効率の触媒システムに依存しています。電気モードと燃焼モードの頻繁な切り替えは、迅速な点火能力、高い耐熱性、最適化されたPGM配合を持つコンバータを要求します。自動車メーカーは、断続的な排気流の下でも性能を維持するハイブリッド専用のコンバータをますます設計しています。世界市場が電化に向かう中、ハイブリッド車は中期的に先進的な触媒ソリューションへの強い需要を生み出し続けるでしょう。

- 例えば、Cataler Corporation(トヨタグループの会社)は、ハイブリッド車向けに900セル以上の高セル密度基板を開発し、頻繁なエンジンの停止・始動サイクル中に迅速な触媒活性化と改善された排気流を可能にしています。

PGMリサイクルと循環型経済イニシアチブへの注目の高まり

プラチナ、パラジウム、ロジウムのコスト上昇と供給の制限により、PGMリサイクルへの注目が主要なトレンドとして浮上しています。廃棄された触媒コンバータのリサイクルは、原材料の供給を支え、生産コストを削減し、世界的な持続可能性の目標に合致します。製錬および湿式冶金プロセスの進歩により、金属回収効率が向上し、高純度のPGMを再生することが可能になります。世界的に車両のスクラップ率が増加する中、リサイクルはサプライチェーンの回復力を強化し、循環型経済の実践を促進する上で重要な役割を果たします。このトレンドは、リサイクラー、OEM、および触媒メーカーにとって長期的な機会を創出します。

· 例えば、UmicoreのホーボーケンにあるPGMリサイクル施設は、年間35万トン以上の使用済み材料を処理(能力は50万トンに拡大中)し、高温冶金プロセスを使用して、白金族金属を含む20種類以上(すべてのリサイクル業務で最大30種類)の金属を回収しています。

主要な課題

PGM価格の上昇とサプライチェーンの制約

プラチナ族金属の価格変動は、自動車触媒コンバータ市場における主要な課題のままです。特にパラジウムとロジウムは、限られた鉱山生産量、地政学的問題、高い産業需要により、急激な価格変動を見せています。PGMは製造コストのかなりの部分を占めるため、価格の不安定性は直接的に収益性と生産計画に影響を与えます。さらに、南アフリカやロシアなどの主要生産地域からの供給制約は、サプライチェーンのリスクを強めます。メーカーは、戦略的な調達、リサイクルの努力の増加、低PGMまたは代替触媒技術の探求を通じて、コスト圧力を軽減し、信頼性を確保する必要があります。

電気自動車への移行

バッテリー電気自動車への加速するシフトは、構造的な課題をもたらします。BEVは触媒コンバータを必要としないためです。政策主導の電化、政府のインセンティブ、充電インフラへの強力な投資は、EVの採用を支え続け、排気後処理システムの将来の需要を徐々に減少させています。内燃機関とハイブリッドは短期的には依然として支配的ですが、戦略的な多様化がなければ、長期的な市場の縮小は避けられません。メーカーは、ハイブリッド専用のコンバータ技術の拡大、PGMリサイクルの強化、隣接市場の探求によって対応しています。この移行を効果的に管理することは、長期的な業界の競争力を維持するために重要です。

地域分析

北アメリカ

北アメリカは2024年に自動車触媒コンバータ市場の40%を占め、環境保護庁(EPA)ティア3基準の下での強力な規制執行と先進的な排出制御技術への投資の増加に支えられています。米国は、大規模な車両パーク、高い交換需要、ハイブリッド車の浸透の増加により、採用をリードしています。老朽化した車両と厳格な検査プログラムによって促進されるアフターマーケットの拡大は、コンバータの設置をさらに加速させます。さらに、グローバルOEMと確立された触媒コンバータメーカーの存在が、地域の技術能力を強化し、乗用車および商用車カテゴリー全体での需要を確保しています。

ヨーロッパ

ヨーロッパは2024年に32%の市場シェアを占め、ユーロ6およびユーロ7基準への移行を含む厳しい排出規制により、主要な地域となっています。ドイツ、フランス、英国などの国々は、強力な自動車生産とNOxおよび粒子状物質の排出削減に焦点を当てた成熟した規制環境を通じて需要を牽引しています。持続可能性とクリーンなモビリティソリューションへの地域の重点、ならびにハイブリッド車の販売増加が、高効率触媒システムの必要性を支えています。ヨーロッパの強力なアフターマーケットは、古いディーゼル車両によって促進され、触媒コンバータの交換量に大きく貢献しています。

アジア太平洋

アジア太平洋は、いくつかの成長指標で主導し、2024年に34%の市場シェアを占め、中国、インド、日本、韓国での大規模な自動車生産によって推進されています。急速な都市化、可処分所得の増加、商業物流の拡大が車両販売を後押しし、触媒コンバータの需要を直接的に増加させています。中国の厳格な中国6規範とインドのバーラトステージVI排出基準は、先進的な三元触媒およびディーゼル酸化触媒のOEM採用を加速させました。この地域はまた、コスト効果の高い製造能力と成長するアフターマーケットエコシステムから利益を得ており、触媒コンバータ統合において最も急成長している地域としてアジア太平洋を位置づけています。

ラテンアメリカ

ラテンアメリカは2024年に4%の市場シェアを獲得し、車両排出規制の段階的な改善とブラジル、メキシコ、アルゼンチンでの自動車生産の増加に支えられました。ブラジルでのPROCONVE L7およびL8を含む厳しい基準の採用へのシフトが、OEMおよびアフターマーケットでの先進的な触媒コンバーターの需要を促進しています。経済の回復と商業輸送車両の成長も市場拡大を支えています。地域の採用ペースは北米やヨーロッパより遅いものの、都市の汚染に対する懸念の高まりと、車両排出を削減するための政府主導の取り組みが、効率的な触媒システムへの長期的な需要を強化しています。

中東・アフリカ

中東・アフリカ地域は2024年に2%の市場シェアを保持し、主に湾岸諸国や南アフリカでの車両フリートの拡大によって成長しています。排出基準の採用の増加と空気質問題に対する意識の高まりが、OEMに軽車両および重車両カテゴリー全体で触媒コンバーターを統合するよう促しています。アフターマーケットも高い車両普及率と長い車両ライフサイクルにより成長しています。地域全体での規制フレームワークは不均一なままですが、経済の多様化の取り組みとインフラ開発が、効果的な排出制御技術の需要を徐々に強化すると予想されています。

市場セグメンテーション

製品別

材料別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

自動車触媒コンバータ市場は、強力な技術力と広範なOEMパートナーシップを持つグローバルメーカーによって支配される非常に競争の激しい環境を特徴としています。BASF SE、エーベルスパッヒャー、FORVIA Faurecia、BOSAL、BM Catalysts、カルソニックカンセイ、マレリ株式会社、European Exhaust & Catalyst Ltd、Deccats、BENTELER Internationalなどの主要企業は、製品の革新、コスト効率の高いプラチナ族金属(PGM)の最適化、および進化する排出規制に対応するための高度な基材設計に注力しています。これらのプレーヤーは、変換効率、熱耐久性、および触媒の寿命を向上させるためにR&Dに継続的に投資しています。戦略的優先事項には、生産拠点の拡大、アフターマーケット流通の強化、およびEuro 6/7、EPA Tier 3、China 6基準をサポートするための自動車メーカーとの協力の形成が含まれます。競争はPGMの価格変動によってさらに形作られ、企業はリサイクルプログラムを加速し、材料依存を減らすことを促されています。ハイブリッド車の成長に伴い、市場リーダーは変動する排気条件と将来の規制要求をサポートするための特別な触媒ソリューションの開発にも取り組んでいます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年11月、Tenneco LLCはその子会社Tenneco India(クリーンエア事業)のBSEおよびNSEでの上場を発表し、触媒コンバーターを含むクリーンエア排気システムにおける成長への注力を示しました。

- 2025年9月、Aether Catalyst Solutions, Inc.は自動車排出ガス処理を対象としたベースメタル(非貴金属)触媒の国内段階特許出願を行いました。

- 2025年2月、Elemental Econrg India Private Ltd.(Elemental Groupの一部門)は、インドのマハラシュトラ州に新しい触媒リサイクル工場を開設し、2025年に130トンの材料を処理することを目指しています。

レポートのカバレッジ

この調査レポートは、製品、材料、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 主要な自動車生産地域で排出規制が厳しくなるにつれ、市場は安定した成長を遂げるでしょう。

- 自動車メーカーは、性能とコストのバランスを取るために、最適化されたPGM含有量を持つ高度な触媒配合をますます採用するでしょう。

- ハイブリッド車は、効率的なコールドスタート排出制御の継続的な必要性から、触媒コンバーターの長期的な需要を支えるでしょう。

- PGMリサイクルは、メーカーが不安定な原材料市場への依存を減らすために、より大きな業界の注目を集めるでしょう。

- 基板設計とウォッシュコート化学の技術革新は、コンバーターの効率と耐久性を向上させるでしょう。

- 先進国の老朽化した車両群が頻繁なコンバーター交換を必要とするため、アフターマーケットの需要が増加するでしょう。

- アジア太平洋地域は、車両生産の拡大と厳しい排出基準により、最も急成長する地域であり続けるでしょう。

- パラジウムとロジウムの価格変動によるコスト圧力は、メーカーを代替材料と低PGM技術に向かわせるでしょう。

- 自動車メーカーが次世代の排出制御システムを統合するにつれ、OEMパートナーシップは強化されるでしょう。

- 電動化へのシフトは長期的な需要を徐々に減少させ、ハイブリッドに焦点を当てた製品戦略の重要性を高めるでしょう。