膀胱がん治療および診断市場の概要:

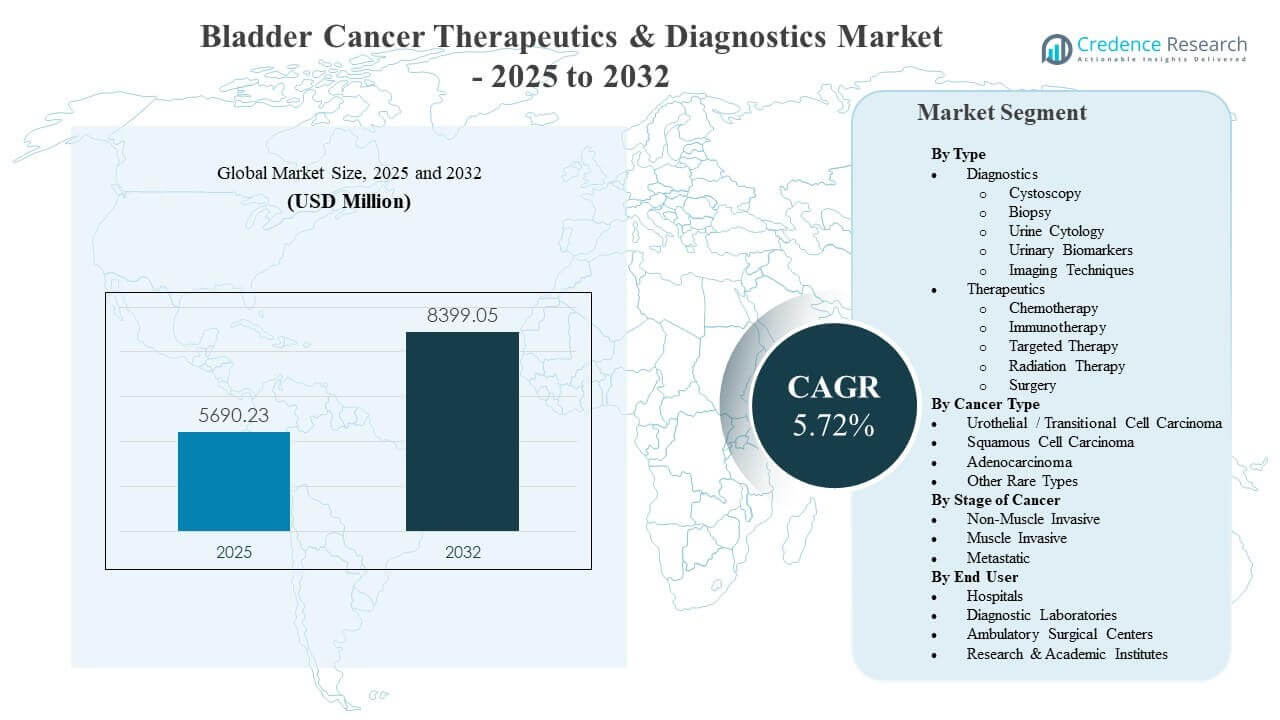

世界の膀胱がん治療および診断市場の規模は2025年に5690.23百万米ドルと推定され、2032年には8399.05百万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率5.72%で成長すると見込まれています。より強力な生存結果と病期を超えた適格性の拡大に支えられた先進的な全身療法の採用が進んでおり、腫瘍学ケアの経路全体で需要パターンを形成する重要な要因となっています。膀胱がんの監視強度と再発リスクは、主要な医療システム全体で膀胱鏡検査、細胞診、および新興のバイオマーカーベースのワークフローに対する需要を強化し、診断量の再発を持続させ続けています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の膀胱がん治療および診断市場規模 |

5690.23百万米ドル |

| 膀胱がん治療および診断市場、CAGR |

5.72% |

| 2032年の膀胱がん治療および診断市場規模 |

8399.05百万米ドル |

主要市場動向と洞察

- 治療は2025年に61.4%のシェアを占め、手続き主導の診断と比較して全身療法からの高い価値捕捉を反映しています。

- 尿路上皮/移行細胞癌は2025年に83.3%のシェアを占め、臨床開発と商業化が最大の患者プールに集中しています。

- 病院は2025年に54.2%のシェアを占め、高度な手続き、腫瘍学の注入能力、多分野にわたるケア提供によって支えられています。

- 北米は2025年の収益の42.8%を占め、高い腫瘍学支出、新しい療法の迅速な採用、強力な専門ケアアクセスによって支えられています。

- アジア太平洋地域は2026年から2031年にかけて10.40%のCAGRで最も成長が速い地域として位置付けられており、アクセスの拡大、診断率の上昇、治療の幅広い利用可能性を反映しています。

セグメント分析

膀胱がん治療および診断市場の需要は、集中的な監視ニーズと先進的な全身療法の使用増加によって形成されています。再発監視の実践は、特に長期的なフォローアップが一般的な初期段階の疾患において、膀胱鏡検査および尿ベースの検査量を高く保っています。同時に、進行した環境での処方の勢いは、組み合わせアプローチからのより強力な結果によって強化されており、保険者および医療提供者が高価格の療法を採用する意欲を高めています。

商業成長は、ケア設定の変化とワークフロー効率のニーズによってますます影響を受けています。病院は手術、入院管理、全身療法の開始において依然として重要ですが、外来環境は手続き主導の診断とフォローアップケアの役割を拡大しています。診断ラボは、尿バイオマーカーと分子ワークフローが成熟するにつれて、その関連性を高めており、臨床経路全体での非侵襲的および補助的な意思決定ツールの採用を支援しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

タイプ別インサイト

治療法は2025年に61.4%の最大シェアを占めました。治療法がリードするのは、薬物ベースのケアが特に筋層浸潤性および転移性疾患経路において、より長い治療期間にわたって患者1人あたりの収益を高めるからです。免疫療法と標的アプローチの拡大使用は、適格な集団全体でのレジメン採用を強化しています。成果の改善と再発リスクの低減に対するより大きな強調は、全身治療オプション全体での投資と利用を引き続き強化しています。

がんタイプ別インサイト

尿路上皮/移行細胞癌は2025年に83.3%の最大シェアを占めました。尿路上皮疾患が支配的であるのは、診断された集団が他の組織型よりもかなり大きく、このサブタイプにおける臨床試験活動とガイドラインに基づく使用を集中させているからです。免疫療法と新しい組み合わせのより広範な利用可能性は、尿路上皮環境での治療強度を強化しています。商業的焦点は、証拠の深さが最も高いところで最も強く、治療法と診断における尿路上皮癌のリーダーシップを維持しています。

がんのステージ別インサイト

非筋層浸潤性、筋層浸潤性、および転移性膀胱がんのステージは、監視、手続き診断、および全身療法の利用において異なる需要プールを作り出します。非筋層浸潤性疾患は高頻度のモニタリングと再検査を維持し、一貫した診断消費をサポートします。筋層浸潤性疾患はより高い介入強度を促進し、手術と並行して周術期治療アプローチの採用をサポートします。転移性疾患は全身療法の主要な価値の推進力であり、高度なレジメンが通常、治療支出の意味のあるシェアを占めています。

エンドユーザー別インサイト

病院は2025年に54.2%の最大シェアを占めました。病院がリードするのは、複雑な診断ワークアップ、外科手術、および全身療法の開始が急性期ケアおよび三次がん治療環境で頻繁に集中しているからです。病院ベースの多職種チームは、より高い治療の複雑さと高度な画像利用をサポートします。がん治療インフラと統合ケア経路への継続的な投資は、フォローアップおよび定期的な手続きのための外来ケアが拡大しているにもかかわらず、病院のシェアを強化し続けています。

膀胱がん治療法と診断市場の推進要因

高度な全身療法の採用拡大

膀胱がん治療および診断市場の成長は、進行した病状における免疫療法、標的療法、および併用療法の採用の増加によって支えられています。より強力な結果を示す臨床的証拠は、治療シーケンスにおける早期使用とより広範な患者適格性を促進しています。提供者の好みは、生存率の向上と進行リスクの低減をもたらすレジメンに向かってシフトしています。治療経路の標準化も、主要な腫瘍学センターや高ボリュームの医療システム全体での採用の一貫性を向上させています。

- 例えば、メルクのペムブロリズマブとブリストル・マイヤーズ スクイブのニボルマブは、高リスク筋層浸潤性尿路上皮がんの補助療法として、それぞれ24か月の全生存率72.5%と75.5%、36か月の全生存率60.9%と65.9%を示しており、治療経路における早期使用とより広範な採用を支持しています。

高い再発率が長期監視需要を支える

膀胱がん治療および診断市場の需要は、特に非筋層浸潤性疾患に対する集中的な監視プロトコルによって強化されています。再発リスクと継続的な評価の必要性から、繰り返しの手続きやフォローアップ検査が一般的です。監視の強度は、膀胱鏡検査および補完的な尿ベースの検査の安定したボリュームをサポートしています。より大きな監視対象患者基盤は、不要な手続きの削減とリスク層別化の改善を目指す補助バイオマーカーの採用を段階的にサポートしています。

診断の革新とワークフローの近代化の進展

膀胱がん治療および診断市場の成長は、画像品質の向上、内視鏡視覚化の強化、および尿バイオマーカーツールの利用拡大によって支えられています。医療提供者は、検出および監視段階全体でのワークフロー効率と診断の確信にますます焦点を当てています。診断ラボは、高度なアッセイの能力を強化し、標準化された検査プロセスのより広範な使用を可能にしています。継続的な革新は、臨床意思決定支援を改善し、より個別化されたケアプランニングをサポートしています。

- 例えば、フォトキュアのヘキサミノレブリン酸青色光膀胱鏡検査は、標準的な白色光膀胱鏡検査での再TURBT時の短期再発率を31.2%から青色光での11.1%に減少させ、高リスク非筋層浸潤性膀胱がんにおける検出品質とフォローアップの作業負荷を直接改善しています。

腫瘍学ケアと専門インフラへのより広範なアクセス

膀胱がん治療および診断市場の拡大は、特に急成長している地域での専門家主導の腫瘍学サービスへのアクセスの拡大にも関連しています。泌尿器科サービス、画像能力、および腫瘍学注入インフラの成長は、診断および治療のスループットを増加させます。政策主導の償還の改善とがんプログラムの拡大は、標準的な診断および治療法の採用をサポートしています。リスク集団における認識とスクリーニングの実践の向上も、診断率の上昇と早期治療開始に寄与しています。

膀胱がん治療および診断市場の課題

膀胱がん治療および診断市場の成長は、高度な治療法や新しい診断ツールに対する費用対効果と償還の変動に関連する制約に直面しています。高額な治療費は、特に償還の道筋が不均一な価格に敏感な医療システムでのアクセスを制限する可能性があります。診断の採用も、臨床ワークフローの混乱や、より強力な実世界での検証の必要性によって遅れる可能性があります。病院の調達サイクルや支払者の要件は、プレミアムな革新の広範な採用を遅らせる可能性があります。

- 例えば、メルクのチェックポイント阻害剤ペムブロリズマブは、進行した膀胱がんで使用され、膀胱や他の悪性腫瘍において質調整生存年あたり122,557〜184,000と高い増分費用効果比が報告されており、費用に敏感な医療システムでの支払者の受け入れに挑戦しています。

膀胱がん治療および診断市場の参加者は、臨床の複雑さと段階や組織型にわたる患者の異質性に関連する課題にも直面しています。変動する反応率と忍容性の考慮が、治療法の選択と順序付けを複雑にする可能性があります。診断経路はしばしば侵襲的な確認を必要とし、非侵襲的ツールは性能基準が一貫して示されない場合、採用の障壁に直面する可能性があります。規制および証拠生成のタイムラインは、新しいバイオマーカー駆動のソリューションの商業化を遅らせる可能性があります。

膀胱がん治療および診断市場のトレンドと機会

膀胱がん治療および診断市場の機会は、免疫療法と標的治療の組み合わせアプローチと周術期使用の周りで増加しています。手術と並行した全身療法の早期統合は、治療される人口を拡大し、患者ごとの全体的な治療強度を増加させています。パイプラインの継続的な進展は、メカニズムクラスや患者サブグループ間での差別化されたポジショニングをサポートします。バイオマーカー駆動の選択とコンパニオン診断は、結果を最適化し、支払者の受け入れを改善するための追加のルートを提供します。

- 例えば、FGFR2/3変異を持つ以前に治療された進行尿路上皮がんにおけるヤンセンのFGFR阻害剤エルダフィチニブの第2相試験では、完全および部分的な反応を含む40〜46%の客観的腫瘍反応率が示され、特定のゲノムサブグループでの免疫療法後の選択肢としてのポジショニングを可能にしました。

膀胱がん治療および診断市場の成長機会は、非侵襲的検査、縦断的モニタリング、およびケア設定全体でのワークフロー統合の周りでも形成されています。尿バイオマーカーと高度な画像強化は、再発検出とリスク層別化の改善をサポートできます。拡大された外来ケア能力は、合理化された内視鏡検査、画像診断、およびフォローアップ検査モデルの機会を生み出します。アジア太平洋地域と特定の新興市場に焦点を当てた地域拡大戦略は、診断率の上昇と専門ケアへのアクセスの改善を捉えることができます。

地域別インサイト

北米

北米は2025年の収益の42.8%を占めました。強力な腫瘍学支出、高度な治療法の採用の増加、専門の泌尿器科およびがんセンターへの広範なアクセスが地域のリーダーシップを支えています。標準治療法に対する規制の明確さと支払い者のカバレッジが、診断および治療の経路全体での利用を持続させます。確立された臨床試験エコシステムと統合ケア提供モデルによって、継続的なイノベーションの受け入れが強化されています。

ヨーロッパ

ヨーロッパは2025年の収益の26.1%を占めました。成熟した医療システムと構造化された償還フレームワークが、主要市場全体での一貫した診断量と治療の採用を支えています。エビデンスに基づくガイドラインの重視が、検証済みの治療および診断の進歩の採用を支援します。病院ネットワークと専門の腫瘍学プログラムへの投資が、監視、イメージング、および全身治療の利用に対する需要を持続させ続けています。

アジア太平洋

アジア太平洋は2025年の収益の23.4%を占めました。大規模な患者層、診断率の向上、専門医療インフラの拡大が地域の貢献の増加を支えています。アジア太平洋は、腫瘍学サービスへの広範なアクセスと高度な治療法の採用の増加に支えられ、2026年から2031年にかけて10.40%のCAGRで成長すると予測されています。診断ラボとイメージング能力の拡大が、都市部の医療拠点全体での経路カバレッジを強化しています。

ラテンアメリカ

ラテンアメリカは2025年の収益の4.9%を占めました。地域の需要は、専門の腫瘍学サービスへのアクセスの不均一性と、プレミアム治療法に対する償還カバレッジの変動によって形成されています。成長は、がんセンターの徐々な拡大と高所得都市市場における診断の利用可能性の改善によって支えられています。より広範な採用のためには、手頃な価格とアクセスへの継続的な注力が重要です。

中東・アフリカ

中東・アフリカは2025年の収益の2.8%を占めました。専門家の密度の限界とケアアクセスの変動が、高度な診断と治療の広範な採用を制約しています。需要は、医療支出が高く、確立された腫瘍学インフラを持つ特定の国に集中しています。がんプログラムへの投資と紹介経路の改善が、診断および全身治療の使用の漸進的な拡大を支援する可能性があります。

競争環境

膀胱がん治療および診断市場の競争は、免疫療法、標的療法、および組み合わせ戦略におけるパイプラインの強度によって定義され、診断およびバイオマーカーのワークフローにおける継続的なイノベーションと並行しています。企業は臨床的差別化、ステージを超えたラベル拡張、実世界の証拠と経路統合を通じたより広範な採用支援を通じて競争します。製薬および診断エコシステム間のパートナーシップは、バイオマーカー駆動のポジショニングを強化し、受け入れを加速するためにますます重要になっています。市場参加者はまた、アクセス戦略、償還支援、および高成長地域での地域拡大において競争しています。

Merck & Co., Inc.は、免疫療法のリーダーシップと尿路上皮および筋層浸潤性の領域での継続的な拡大を通じて強力な地位を維持しています。同社の戦略は、臨床的証拠の生成、組み合わせ開発、膀胱がん治療の初期および後期段階にわたる治療適格性の拡大を強調しています。腫瘍学開発への継続的な投資は、競合するチェックポイント阻害剤や組み合わせ療法に対する差別化されたポジショニングをサポートします。進化する診断経路との統合は、治療選択を強化し、主要な腫瘍学センター全体での採用の一貫性をサポートします。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリー集中、業界集中、多様化として分類し、量的には支配的、リーディング、強力、暫定的、弱いとして分類されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の進展

- 2026年3月、ファイザー社はメルク社と共に、筋層浸潤性膀胱がんにおけるPadcevとKeytrudaの併用療法の新しい後期段階の結果を発表しました。この治療法は、疾患の進行、再発、または死亡のリスクを47%削減し、標準的なシスプラチンベースの化学療法と比較して死亡リスクを35%削減することが示され、この化学療法を使用しない二重療法が膀胱がん治療における実践を変える役割を強化しました。

- 2026年2月、メルク社は、シスプラチン適格の筋層浸潤性膀胱がんに対する抗体薬物複合体Padcevと周術期に併用した免疫療法Keytrudaが、標準的なネオアジュバント化学療法と手術と比較して、無イベント生存率、全生存率、および病理学的完全奏効率を有意に改善することを示す、画期的な第3相KEYNOTE-B15/EV-304データを報告しました。これは膀胱がん治療における新たな標準治療の可能性を支持します。

- 2025年10月、F. Hoffmann-La Roche Ltd.は、システクミー後のctDNA陽性筋層浸潤性膀胱がん患者において、NateraのSignatera ctDNAアッセイによってガイドされた補助療法Tecentriqが、プラセボと比較して死亡リスクを41%、疾患再発または死亡リスクを36%削減することを示す、肯定的な第3相IMvigor011の結果を発表しました。これは、診断と治療を統合したctDNAガイド免疫療法アプローチが膀胱がん管理において注目されることを示しています。

- 2025年1月、ファイザー社はまた、高リスク非筋層浸潤性膀胱がんにおける画期的な第3相CREST試験が主要評価項目を達成し、調査中のPD-1阻害剤ササンリマブとBCGの併用が、BCG単独と比較して臨床的に意義のある統計的に有意な利益を示したことを報告しました。これは、BCG未治療のNMIBCにおける30年以上ぶりの主要な進展を示し、ファイザーの膀胱がん免疫療法パイプラインを拡大します。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 5690.23百万 |

| 2032年の収益予測 |

USD 8399.05百万 |

| 成長率 (CAGR) |

5.72% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

タイプ別、がんの種類別、がんのステージ別、エンドユーザー別 |

| 地域範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

メルク社; ブリストル・マイヤーズ スクイブ社; F. Hoffmann-La Roche Ltd.; ジョンソン・エンド・ジョンソン; アストラゼネカ社; ファイザー社; ノバルティス社; イーライリリー社; サノフィ; サーモフィッシャーサイエンティフィック社; シーメンスヘルスケア社; アボットラボラトリーズ; QIAGEN N.V.; イルミナ社 |

| ページ数 |

340 |

セグメンテーション

タイプ別

- 診断

- 膀胱鏡検査

- 生検

- 尿細胞診

- 尿バイオマーカー

- 画像診断技術

- 治療法

がんの種類別

- 尿路上皮 / 移行上皮がん

- 扁平上皮がん

- 腺がん

- その他の希少タイプ

がんのステージ別

エンドユーザー別

- 病院

- 診断検査室

- 外来手術センター

- 研究・学術機関

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ