血液ガス&電解質分析装置市場

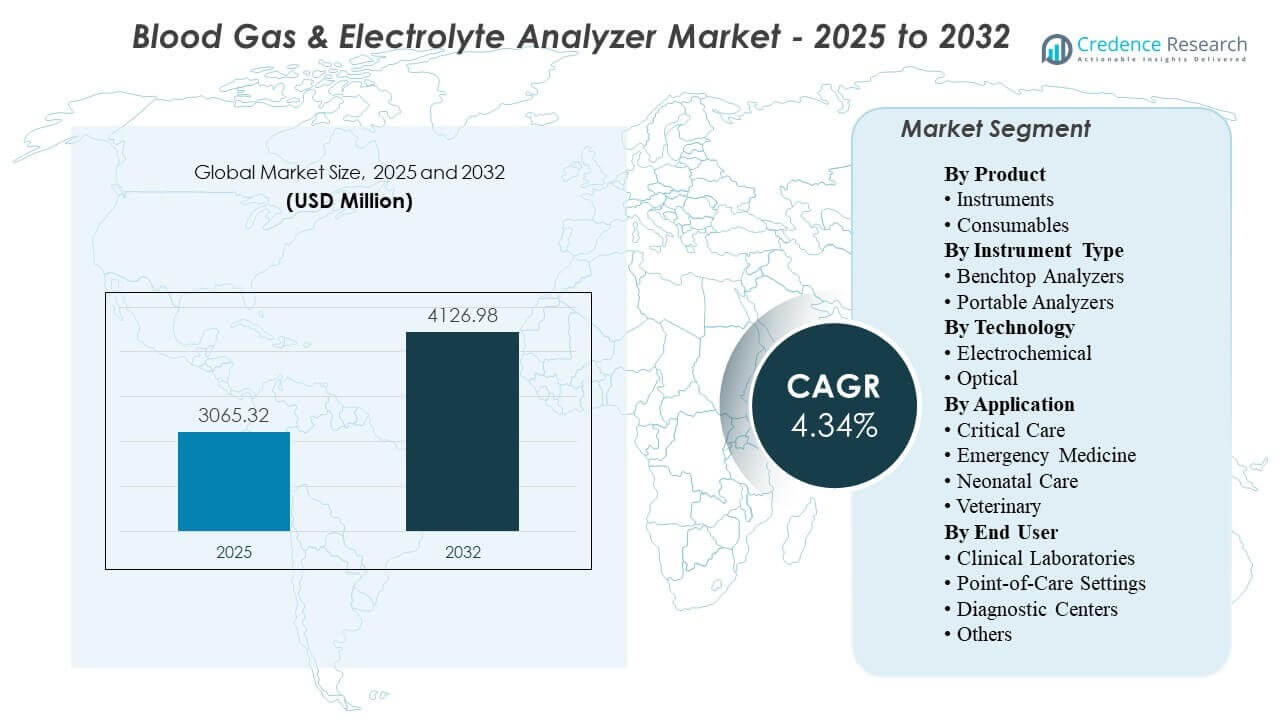

世界の血液ガス&電解質分析装置市場の規模は2025年に3065.32百万米ドルと推定され、2032年までに4126.98百万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率4.34%で成長します。この成長は主に、迅速な酸塩基および電解質の意思決定支援に対する持続的な需要によって推進されており、短い結果時間が直接換気、蘇生、および周術期管理をサポートする高緊急度の経路での需要を支えています。また、重要なケアおよび緊急設定での広範な配置、病院およびポイントオブケア環境全体での継続的な交換サイクルおよびワークフローの標準化によっても採用が支えられています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2025 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 血液ガス&電解質分析装置市場規模 2025 |

USD 3065.32 百万 |

| 血液ガス&電解質分析装置市場、CAGR |

4.34% |

| 血液ガス&電解質分析装置市場規模 2032 |

USD 4126.98 百万 |

主要な市場動向と洞察

- 市場は2025年の3065.32百万米ドルから2032年までに4126.98百万米ドルに拡大すると予測されており、2025年から2032年にかけて年平均成長率4.34%で成長します。

- 消耗品は2025年に56.8%の最大シェアを占め、再発するテストごとの使用とカートリッジベースの運用モデルによって支えられています。

- ベンチトップ分析装置は2025年の収益の49.1%を占め、集中化されたスループットと標準化されたQC管理への継続的な好みを反映しています。

- 臨床検査室は、ガバナンス主導のテストワークフローとラボシステムとの統合により、2025年に43.7%のシェアでエンドユーザー需要を牽引しました。

- 北米は2025年に世界の収益の37.40%を占め、成熟した急性期診断の採用と強力な設置ベースの浸透を反映しています。

セグメント分析

血液ガス&電解質分析装置市場における需要パターンは、臨床的な緊急性、ワークフローの配置、および集中化されたスループットと患者近くでのテストのバランスによって形成されます。医療システムは、ターンアラウンドタイムを短縮し、品質プロセスを標準化し、ICUおよび緊急ワークフロー全体でLIS/EMR接続要件に適合するソリューションを優先します。消耗品は、テスト頻度に応じて利用が拡大し、カートリッジベースのフォーマットが日常の取り扱いを簡素化するため、購買経済の中心にあります。機器の選択は通常、ケア設定の制約を反映しており、集中化されたラボはスループットとガバナンスを重視し、ベッドサイドの設定は速度と使いやすさを重視します。

採用のダイナミクスは、スタッフの制約、在庫管理、コンプライアンス主導の品質監視などの運用現実も反映しています。ポータブルアナライザーは、輸送、分散型テスト、即時決定が頻繁に行われる環境、特に救急医療や新生児ケアにおいて重要性を増しています。技術の選択は、安定性、校正の実践、およびさまざまな環境やオペレーター条件下での信頼性によって影響を受けます。エンドユーザーの購入は、特に複数の病院ネットワークにおいて、サービスの応答性やフリートレベルの監視能力によってますます影響を受けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品別インサイト

消耗品は2025年に56.8%の最大シェアを占めました。消耗品がリードするのは、テストのボリュームが急性期ケアの経路に構造的に結びついているため、カートリッジ、試薬、校正液の繰り返しが予測可能な運用要件となるからです。使い捨て形式はオペレーターの手順を減らし、変動するスタッフがいる高アキューティ環境で一貫した品質ワークフローをサポートします。調達チームはまた、利用に合わせた支出と一致する簡素化された在庫管理と標準化された補充サイクルを重視しています。

機器タイプ別インサイト

ベンチトップアナライザーは2025年に49.1%の最大シェアを占めました。ベンチトップシステムは、集中ラボが一貫したスループット、多サンプル処理、ラボガバナンス下での管理された品質管理を必要とする場合にリードします。これらのプラットフォームは、ラボ情報ワークフローや標準化されたQCルーチンによりシームレスに統合されることが多く、高ボリュームでの繰り返し可能な結果をサポートします。病院における設置基盤は、特にラボの集中化が支配的な運用モデルである場合、交換およびアップグレードの需要を支えています。

技術別インサイト

技術の採用は、正確性、安定性、校正要件、現実の臨床ワークフローにおける運用の簡素さによって形作られています。電気化学的アプローチは、確立された臨床の親しみやすさと、特に病院主導の利用における主要パラメータ全体での強力なパフォーマンスにより、広く使用されています。光学的アプローチは、安定性と再校正の負担軽減が分散型サイト全体での一貫した運用をサポートする場合に勢いを増しています。技術の選択は、変動する運用条件下での信頼性、および標準化された品質プロセスをサポートする能力によってますます影響を受けています。

用途別インサイト

用途の需要は、即時の治療決定に影響を与える迅速な結果が求められる急性および時間に敏感なケア環境に基づいています。集中治療は、換気および酸塩基管理が不安定な患者群全体で頻繁なモニタリングを必要とするため、定期的な利用を促進します。救急医療は、迅速な電解質および血液ガスの可視性がトリアージおよび蘇生ワークフローに利益をもたらすため、高いテスト強度を維持します。新生児ケアは、マイクロサンプリングと厳密に制御された決定閾値が頻繁なモニタリングを促進する専用の需要をサポートし、獣医の使用は専門クリニックでのコンパクトアナライザーへのアクセス拡大とともに拡大しています。

エンドユーザー別インサイト

臨床検査室は2025年に43.7%の最大シェアを占めました。臨床検査室が主導する理由は、多くの病院や統合医療ネットワークで、集中管理されたテストのガバナンスと標準化された品質管理が重要な要件であるためです。高いサンプル処理能力とシステム全体の比較可能性は、特にLIS統合とコンプライアンス駆動のQC実践が優先される場合に、ラボ主導のワークフローを支持します。ポイントオブケアの配置が拡大しても、検査室は分散型アナライザーフリート全体での購入仕様、接続要件、および品質プロトコルに影響を与え続けます。

血液ガスおよび電解質アナライザー市場の推進要因

高重症度および時間依存性ケアパスウェイの拡大

集中治療、救急医療、および周術期のワークフローは、即時の治療決定を導くために迅速な血液ガスおよび電解質の洞察に依存しています。これらの環境は、患者の状態が急速に変化し、繰り返しのモニタリングが必要なため、構造的に高いテスト強度を生み出します。病院は、より迅速な臨床決定をサポートし、治療の開始または調整の遅延を減らすために、結果までの時間を短縮することをますます重視しています。多くの医療システムでの高重症度キャパシティの継続的な拡大は、機器と消耗品の基礎的な需要を維持しています。ICUベッドの利用可能性の増加と手術量の増加は、高依存ユニットでの定期的なテスト頻度をさらに高めます。

- 例えば、ラジオメーターは、ABL90 FLEX PLUSがわずか65 μμLの全血から35秒で19の結果を提供し、1日23.5時間以上の稼働時間を持ち、60秒後に次のサンプルに対応できると述べており、ICU、救急部門、および周術期のワークフローに非常に関連性があります。

ポイントオブケアテストの配置と分散型ワークフローの成長

ケア提供モデルは、輸送の遅延を減らし、決定速度を向上させるために、ベッドサイドおよび患者近くでのテストをますます重視しています。ポータブルアナライザーは、緊急ベイ、手術室、輸送ワークフローなど、移動性、速度、簡単な操作が重要な環境で臨床チームをサポートします。分散型配置は、迅速なテストがより一貫したパスウェイの実行を可能にするマルチサイト病院ネットワーク全体での継続性もサポートします。ポイントオブケアの配置が拡大するにつれて、接続性とフリート管理が主要な購入要因となります。病院は、複数の分散型テスト場所で結果の一貫性を維持する標準化されたトレーニングとプロトコルも重視しています。

消耗品駆動の経済性と繰り返し利用の強度

カートリッジ、試薬、および校正剤はテスト頻度に応じて拡張され、設置ベースの拡大へのベンダー投資をサポートする反復収益モデルを作成します。消耗品の形式は、取り扱い手順を簡素化し、試薬の準備や複雑なメンテナンスルーチンの負担を軽減することがよくあります。医療システムは、消耗品の使用を臨床ボリュームと一致させる予測可能な供給と標準化されたワークフローを重視しています。この繰り返し利用は、サービスと供給契約を通じて長期的なベンダー関係もサポートします。複数年の試薬契約とバンドルサービスモデルは、コストの予測可能性を向上させることで、購入決定にますます影響を与えています。

接続性、ワークフロー統合、品質の標準化

病院は、手動での転記を減らし、追跡可能性を向上させるために、分析装置をラボおよび臨床情報システムと統合することをますます求めています。標準化されたQCルーチンとシステム全体の監視により、特にデバイスが中央ラボを超えて広がるにつれて、オペレーターや場所間の変動が減少します。接続性は、複数のデバイス群全体でのコンプライアンス、監査準備、および運用管理をサポートします。これらの要因は、コア分析性能と並んで、ソフトウェア、ミドルウェア、およびサービス機能の重要性を高めます。リモートモニタリングと集中型ダッシュボードは、病院が分散したデバイスのパフォーマンスとダウンタイムをより厳密に管理しようとする中で注目を集めています。

- 例えば、アボットは、i-STAT Alinityオンボード品質システムが約150のセンサー特性を自動的に監視し、プラットフォームが結果をEMRまたはデータマネージャーに無線および有線で送信することをサポートし、分散テスト場所全体での追跡可能性と品質管理を強化すると述べています。

血液ガスおよび電解質分析装置市場の課題

運用コストの圧力は依然として大きな制約であり、特に病院が重要な経路での高い可用性を維持しながら、テストごとの支出を削減しようとする場合に顕著です。消耗品コストは調達サイクル中に厳しく精査されることがあり、供給不足や供給の変動性が日常のテストを妨げる可能性があります。分散型デバイス全体での品質保証を維持する必要性は、ガバナンスが標準化されていない場合、スタッフの負担と監視の負担を増加させます。これらの要因は、拡張の決定を遅らせたり、コストと供給の予測可能性が強いプラットフォームへの購入をシフトさせる可能性があります。予算の引き締めは、測定可能なワークフローと成果の利益を通じてプレミアム価格を正当化するためのベンダーへの競争圧力も増加させます。

- 例えば、シーメンスヘルスケアは、epoc血液分析システムが室温のテストカードで約35秒のサンプル分析時間で1分未満でラボ品質の結果を提供し、病院がより速いターンアラウンドがプラットフォームの高いコストを相殺できるかどうかを評価する際の具体的なワークフローベンチマークを提供すると述べています。

品質管理の複雑さは、訓練されたスタッフが限られている設定やメンテナンスルーチンが一貫していない設定での採用を遅らせる可能性があります。ポイントオブケアの拡大は、サンプリングの実践やデバイスの取り扱いに変動をもたらす可能性があり、プロトコルが十分に管理されていない限り、一貫性に影響を与える可能性があります。接続性の要件は、IT環境がサイト間で分断されている場合に実装の複雑さを増加させます。ベンダーは、購入者の運用の摩擦を減らすために、トレーニング、サービスの応答性、および統合の準備を整える必要があります。高アキュート病棟での頻繁なスタッフの交代は、トレーニングの必要性をさらに増幅し、不一致なデバイス使用のリスクを高める可能性があります。

血液ガスおよび電解質分析装置市場の動向と機会

医療システムは、ワークフローステップを簡素化し、高アキュート設定でのオペレーター依存を減らすプラットフォームをますます好んでいます。統合された品質管理、自動チェック、およびフリートレベルの監視は、マルチサイト展開全体でより一貫した運用をサポートします。LIS/EMRの統合を強化し、手動の文書化を削減するソリューションへの需要も高まっています。これらのニーズは、堅牢な分析と信頼性の高い接続性およびサービスモデルを組み合わせたベンダーにとっての機会を生み出します。分析、QC自動化、および接続性を統一されたソリューションとしてパッケージ化するベンダーは、コアアナライザー性能を超えた差別化を強化できます。

- 例えば、WerfenのGEM Premier 5000は、iQM2を組み合わせており、各サンプルの前、中、後に5つの品質チェックを連続して行い、エラー検出を数時間から数分に短縮します。また、GEMweb Plus 500は、単一の統合データベースとEHRおよびADTシステムへのカスタマイズ可能な接続性を提供し、完全なトレーサビリティを実現します。

ポータブルおよび患者近接型の検査の採用は、ケアパスウェイが意思決定をベッドサイドに近づけるにつれて拡大しています。ワークフローの近代化は、特に緊急医療や新生児ケアにおいて、中央ラボを超えた広範な配置をサポートし、結果までの時間が高い臨床価値を持ちます。ダウンタイムを削減し、予測可能な運用コストをサポートするサービスモデルがますます重要になっています。強力な稼働時間のパフォーマンスと供給の信頼性を提供するベンダーは、病院が分散型アナライザーフリートを拡大する際に有利な立場にあります。外来、輸送、衛星ケア設定への拡大も、堅牢な接続性を備えたコンパクトアナライザーの追加需要を生み出しています。

地域別インサイト

北アメリカ

北アメリカは2025年の収益の37.40%を占め、成熟した急性期診断インフラと病院や高重症度設定における大規模な設置基盤に支えられています。需要は、迅速な結果が即時の臨床意思決定をサポートする救命救急ワークフローに根ざしています。標準化された品質監督と接続性に重点を置くヘルスシステムは、臨床およびラボ情報環境にうまく統合されるプラットフォームへの購買を促進します。交換需要と設置基盤のアップグレードは、中央ラボとポイントオブケアの両方の配置で安定した利用をサポートします。

ヨーロッパ

ヨーロッパは2025年の収益の24.10%を占め、異質な国レベルの購買モデルとポイントオブケア展開のペースの違いによって形成されています。病院のガバナンスとプロトコルに基づく品質プロセスは、特に集中ラボや高重症度病棟での採用パターンに影響を与えます。需要は安定した急性期ケア能力とコスト管理下でのワークフロー効率の最適化の継続的な必要性によって支えられています。予測可能な運用コスト、強力なサービスカバレッジ、統合準備を提供するベンダーは、多国籍ヘルスケアシステム全体で良好なパフォーマンスを示す傾向があります。

アジア太平洋

アジア太平洋は2025年の収益の26.60%を占め、病院の能力拡大、急性診断の近代化、および高ボリュームセンターでの患者近接型検査の広範な配置に支えられています。成長は、救命救急および周術期ワークフローにおける迅速な臨床決定に対する強調と、重要なケアインフラへの投資によって推進されています。大規模で多様なヘルスケアシステムは、一貫した品質ガバナンスを持つ複数のサイトに展開できるスケーラブルなソリューションの需要を生み出しています。供給の信頼性とサービス能力は、病院が設置基盤を拡大する際の重要な差別化要因として重要です。

ラテンアメリカ

ラテンアメリカは2025年の収益の7.50%を占めており、採用は調達の制約、高精度診断への不均等なアクセス、国ごとの病院の近代化の変動に影響されています。需要は主要な都市病院や、重要な経路で迅速な意思決定を優先する民間ネットワークに集中しています。コスト感度が高いため、総所有コストと消耗品の手頃さがより重視されます。強力な流通ネットワークと安定したアフターサポートを持つベンダーは、展開の拡大で勢いを増す傾向があります。

中東・アフリカ

中東・アフリカは2025年の収益の4.40%を占めており、設置基盤は小さいものの、特定の国で急性期ケア能力の拡大が進行中です。需要は病院の建設、近代化プログラム、緊急および重症診断の強化努力によって駆動されています。採用は、予算の可用性、調達サイクル、サービスのカバレッジに基づいて国ごとに大きく異なります。施設が高精度経路の標準化を目指す場合、強力な稼働時間性能と信頼できる消耗品供給チェーンを持つプラットフォームが優先されます。

競争環境

血液ガス&電解質分析装置市場の競争は、設置基盤の拡大、消耗品の引き込み、重要な環境での一貫した運用をサポートするワークフロー統合に集中しています。ベンダーは、分析装置の信頼性、カートリッジの経済性、サービスの応答性、病院情報ワークフローへの結果の統合能力を通じて差別化を図っています。中央ラボから分散型ケアエリアへの展開が広がるにつれ、フリート監視能力と品質標準化機能がますます重要になっています。戦略的な位置付けは、しばしば総所有コスト、稼働時間保証、ICU、ED、周術期設定での経路特有の臨床価値を強調します。

アボット・ラボラトリーズ / Abbott Point of Care Inc.は、患者近接の意思決定ワークフローに分析装置の配置を合わせ、高精度設定の運用の簡素化を強調することで競争しています。同社のアプローチは通常、迅速なターンアラウンド、標準化されたプロセス、複数のケアロケーションで管理可能なスケーラブルな展開に焦点を当てています。接続性とワークフローの整合性を使用して手動ステップを削減し、分散されたテストポイント全体での追跡可能性をサポートします。サービスサポートと消耗品の可用性は、設置基盤の利用と長期的なアカウント維持において中心的な役割を果たし続けます。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- アボット・ラボラトリーズ / アボット・ポイント・オブ・ケア・インク

- シーメンス・ヘルスケア / シーメンス・ヘルスケア GmbH

- F. ホフマン・ラ・ロシュ Ltd.

- ダナハー・コーポレーション (ラジオメーター・メディカル ApS)

- メディカ・コーポレーション

- ノバ・バイオメディカル・コーポレーション

- ウェルフェン / インストゥルメンテーション・ラボラトリーズ

- OPTI メディカル・システムズ, Inc.

- センサ・コア

- EDAN インスツルメンツ, Inc.

- エルバ・マンハイム

- 日本光電工業株式会社

企業の定性的および定量的な分析が行われ、クライアントが広範なビジネス環境や主要業界プレイヤーの強みと弱みを理解するのを助けます。データは定性的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多様化に分類し、定量的に分析され、企業を支配的、リーディング、強い、暫定的、弱いに分類します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2024年5月、ラジオメーターは病院の集中治療環境における臨床判断とワークフローを改善するために、Etiometryとの商業的パートナーシップを発表しました。このパートナーシップでは、Etiometryの臨床インテリジェンスプラットフォームがラジオメーターの急性期診断ソリューションと統合され、臨床医が単一の画面で血液ガスの結果、生理学的パラメータ、主要な臨床データ、AIベースの患者リスク分析を確認できるようになりました。

- 2024年5月、ノバ・バイオメディカルは、Stat Profile Prime Plus Critical Careアナライザーのマイクロキャピラリーサンプルモードに関して、米国FDAの510(k)認可を受けました。このアップデートにより、アナライザーは90マイクロリットルのキャピラリー血液から11項目のテストパネルを、または135マイクロリットルから完全な22項目のプロファイルを実行できるようになり、集中治療患者の血液ガスおよび電解質検査における価値が強化されました。

- 2024年5月、F. Hoffmann-La Roche Ltd.と日立ハイテクは、診断ソリューションの共同開発および製造のために、診断パートナーシップをさらに10年間延長しました。ロシュは、この更新されたパートナーシップが、cobas c 703およびcobas ISE neoユニットを含む今後の発売をサポートすると述べ、2024年6月24日にCEマークを受け入れる国々でこれら2つの分析ユニットを正式に発売しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 3065.32百万 |

| 2032年の収益予測 |

USD 4126.98百万 |

| 成長率 (CAGR) |

4.34% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

製品展望別: 機器、消耗品; 機器タイプ展望別: ベンチトップアナライザー、ポータブルアナライザー; 技術展望別: 電気化学、光学; アプリケーション展望別: 集中治療、救急医療、新生児ケア、獣医; エンドユーザー展望別: 臨床検査室、ポイントオブケア設定、診断センター、その他 |

| 地域的範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| プロファイルされた主要企業 |

アボット・ラボラトリーズ / アボット・ポイント・オブ・ケア・インク; シーメンス・ヘルスケア / シーメンス・ヘルスケアGmbH; F. Hoffmann-La Roche Ltd.; ダナハー・コーポレーション (ラジオメーター・メディカルApS); メディカ・コーポレーション; ノバ・バイオメディカル・コーポレーション; ワーフェン / インストゥルメンテーション・ラボラトリーズ; OPTIメディカル・システムズ, Inc.; センサ・コア; EDANインストゥルメンツ, Inc.; エルバ・マンハイム; 日本光電株式会社 |

| ページ数 |

338 |

セグメンテーション

製品別

機器タイプ別

技術別

用途別

エンドユーザー別

- 臨床検査室

- ポイントオブケア設定

- 診断センター

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ